❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Verified Market Researchによりますと、以下の推進要因とトレンドが日本の抗体生産市場を形成しております。

高齢化社会における医療需要:65歳以上が人口の28%を占める日本の超高齢社会は、がん、アルツハイマー病、自己免疫疾患を対象とした治療用抗体に対する大きな需要を生み出しており、高齢者向け治療における市場拡大と革新を促進しております。

抗体薬物複合体(ADC)におけるリーダーシップ:第一三共株式会社などの日本企業が、ダトロウェイ(Dato-DXd)などの画期的な製品により世界のADC開発をリードしており、効果の向上と副作用の低減を実現した次世代がん治療薬分野において、日本を技術リーダーとして位置づけています。

日本抗体生産市場レポートの概要

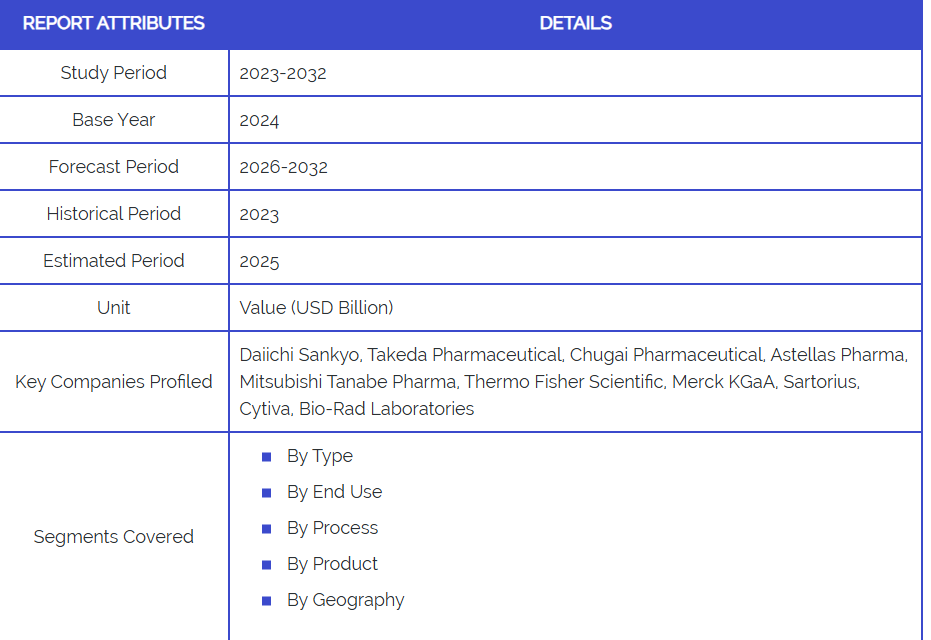

- 2024年の市場規模: 28億米ドル

- 2032年の市場規模: 64億米ドル

- CAGR(2026年~2032年): 10.9%

- 主要セグメント:

- 種類:先進的な治療用途に牽引され、モノクローナル抗体が85%の市場シェアを占めています

- 最終用途:国内主要企業を中心に、製薬・バイオテクノロジー企業が70%のシェアを占めています

- プロセス:高度な精製技術要件により、下流工程が62%を占めています

- 製品:高度なバイオリアクターシステムへの高い需要により、機器セグメントが38%のシェアを占めています

- 主要成長要因: 先進的な抗体薬物複合体(ADC)の開発と精密医薬品の取り組み

- 主要企業:Daiichi Sankyo, Takeda Pharmaceutical, Chugai Pharmaceutical, Astellas Pharma, Mitsubishi Tanabe Pharma, Thermo Fisher Scientific, Merck KGaA, Sartorius, Cytiva, Bio-Rad Laboratories

日本における抗体生産市場の推進要因と動向

- 政府によるイノベーション支援:厚生労働省(MHLW)および医薬品医療機器総合機構(PMDA)の規制枠組みは、革新的抗体医薬品の迅速承認プロセスを支援しています。一方、科学技術振興機構(AMED)を通じた政府の研究開発資金は、国内のバイオテクノロジー能力と国際競争力の向上を促進しています。

- 製造の卓越性文化:日本が重視する高品質製造と継続的改善(カイゼン)の原則は、抗体生産の効率性と一貫性を高め、国際的な製薬企業からのグローバルな提携や受託製造の機会を惹きつけています。

- デジタルヘルス統合: 先進的な医療インフラとAI技術により、精密医薬品の応用、個別化抗体療法、コンパニオン診断薬の開発が可能となります。電子健康記録の統合は臨床試験の効率化と患者層別化を支援します。

日本の抗体生産産業における制約と課題

- 高い開発コスト: 抗体治療薬の開発には長期にわたるタイムラインと多額のR&D投資が必要であり、中小バイオテック企業にとって財務的障壁となります。これによりイノベーションの多様性と市場競争が制限されます。

- 規制の複雑性: PMDAの承認プロセスは改善されているものの、依然として膨大な書類と臨床試験データが必要であり、抗体製品の市場投入までの遅延と規制順守コストの増加を招いています。

- 熟練労働者の不足: 労働力の高齢化と制限的な移民政策により、専門的なバイオテクノロジー人材の確保が困難となり、主要な研究・製造職における採用課題と人件費の上昇を招いています。

- 市場アクセスにおける価格圧力:日本の医療抑制政策と2年ごとの薬価改定は、抗体医薬品の価格設定に圧力をかけ、革新的治療薬開発の収益性と投資収益率に影響を与えています。

- 国際競争:コスト競争力のある抗体開発・製造サービスを提供する中国や韓国のバイオテクノロジー企業からの競争激化は、日本の従来型の市場地位と輸出機会を脅かしています。

日本における抗体生産市場のセグメント分析

種類別

- ポリクローナル抗体

- モノクローナル抗体

モノクローナル抗体は、先進的な治療用途、特に第一三共株式会社などの企業が世界的な成功を収めている抗体薬物複合体(ADC)分野における日本のリーダーシップに牽引され、日本市場を支配しています。日本の製薬企業は、がん治療や希少疾患治療向けの革新的なモノクローナル抗体プラットフォームに重点的に取り組んでいます。ポリクローナル抗体は、研究用途や診断薬開発において安定した需要を維持しており、特に学術機関や中小バイオテクノロジー企業で活用されています。本市場は、日本の製造技術の高さと厳格な品質基準による評価から、高品質でプレミアムな製品が強力な価格設定を実現していることが特徴です。

最終用途別

- 製薬・バイオテクノロジー企業

- CROおよびCDMO

- 研究機関

製薬・バイオテクノロジー企業は最大の最終用途セグメントを占め、武田薬品工業、第一三共、中外製薬といった主要な日本企業が主導しています。これらの企業は自社内に抗体開発・生産能力を有し、国内市場での強固な存在感と革新的抗体治療薬のグローバル展開拡大の恩恵を受けています。CROおよびCDMOは、特に二重特異性抗体やADCといった次世代フォーマットにおいて、複雑な抗体開発のための専門サービスを日本企業が求めるにつれ成長しています。著名な大学や研究機関に所属する研究機関を含む研究施設は、基礎研究や初期段階の創薬プログラムを支える高品質な研究用抗体に対する安定した需要を維持しています。

プロセス別

- 上流工程

- 下流工程

下流工程が市場をリードしています。これは、日本が高度な精製技術の開発と治療用抗体の最高品質基準の維持に注力しているためです。日本企業は、製品の均一性と規制順守を確保する先進的なクロマトグラフィーシステムと自動化精製プロセスに優れています。上流工程は、抗体収量を向上させ汚染リスクを低減するシングルユースバイオリアクター技術と最適化された細胞培養システムの採用増加に伴い成長しています。上流工程・下流工程双方におけるインダストリー4.0技術とIoTセンサーの統合は、製造革新とプロセス最適化への日本の取り組みを反映しています。

製品別

- 消耗品(緩衝液・試薬、培地、その他)

- ソフトウェア

- 機器(バイオリアクター、シングルユースバイオリアクター、マルチユースバイオリアクター、ろ過システム、クロマトグラフィーシステム)

機器セグメントは、日本の高品質な製造基準を満たす先進的な自動化バイオリアクターシステムや高度な分析機器への強い需要により、日本市場をリードしております。日本企業は、優れた性能と信頼性を提供する、技術的に先進的なプレミアム機器を好んで採用しております。消耗品は、複雑な抗体生産プロセスを支える高純度・特殊試薬および培地調合に重点を置き、着実な成長を維持しております。ソフトウェアソリューションは、プロセス制御、データ完全性、規制順守において重要性を増しており、特に日本企業がグローバル市場での競争優位性を維持するため、デジタルトランスフォーメーション戦略やAI駆動型プロセス最適化を導入する中でその重要性は高まっています。

日本の抗体生産産業の地理的分析

- 首都圏(関東地域):製薬企業、研究機関、規制当局が最も集中する主要なバイオテクノロジー拠点として機能しています。東京大学などの主要大学への近接性とベンチャーキャピタルの活発な存在が、抗体開発と商業化のイノベーションを推進しています。

- 関西圏(大阪・京都・神戸):武田薬品工業や第一三共など主要企業が拠点を置く重要なバイオテクノロジークラスターとして台頭しています。強力な製造インフラを有し、政府のバイオテクノロジー施策や産学連携プログラムの恩恵を受けています。

- 中部地域(名古屋エリア):地域の産業ノウハウと物流インフラを活かし、受託生産サービスと抗体生産向け特殊装置製造に注力する製造拠点として成長中です。

- 九州地域(福岡・熊本):政府によるライフサイエンス革新支援のもと、バイオテクノロジー研究センターとして発展中です。低運営コストとアジア市場への近接性を活かし、輸出志向型生産に適しています。

- その他の主要地域:仙台と札幌は、地域の大学や政府の地域開発施策に支えられ、学術研究とバイオテクノロジー初期開発に特化した二次クラスターとして台頭しています。

日本抗体生産市場レポートにおける主要企業

- 第一三共株式会社:抗体薬物複合体(ADC)を専門とする日本の主要製薬企業で、ダトモスタブ(Dato-DXd)などの世界的ブロックバスター製品を有し、ADC製造能力への多大な投資を行っています。

- 武田薬品工業株式会社: オンコロジー、消化器疾患、希少疾患分野に重点を置き、自社開発能力と戦略的提携による包括的な抗体開発プラットフォームを有する日本最大の製薬企業です。

- 中外製薬株式会社: ロシュグループ傘下の日本法人であり、モノクローナル抗体の開発・商業化に強みを持つとともに、国内で重要な製造・研究開発拠点を維持しています。

- アステラス製薬: 抗体治療薬の開発に注力する日本の主要製薬企業。自社研究と外部連携を通じ、腫瘍学および免疫学分野への応用を推進しております。

- 田辺三菱製薬: 自社開発プログラムにより、自己免疫疾患や中枢神経系疾患を対象とした抗体ポートフォリオを拡大中の日本の製薬企業です。

- サーモフィッシャーサイエンティフィック: グローバルリーダーとして日本国内に重要な拠点を有し、国内の製薬・バイオテクノロジー企業向けに包括的な抗体生産技術、消耗品、サービスを提供しております。

- メルクKGaA: 国際企業として日本市場に確固たる基盤を持ち、抗体開発・製造向けの統合バイオプロセスソリューション、シングルユースシステム、分析技術を提供しております。

- ザルトリウス: ドイツ企業として日本国内に強力な事業基盤を有し、抗体生産向けバイオプロセス機器・消耗品を専門とし、国内および地域市場にサービスを提供しております。

- Cytiva(旧GE Healthcare Life Sciences): 抗体精製および製造スケールアップ用途に特化した先進的なバイオプロセシング技術とクロマトグラフィーシステムを提供しております。

- Bio-Rad Laboratories: 日本の施設における抗体の特性評価と生産最適化に不可欠な、タンパク質分析システム、クロマトグラフィー装置、品質管理ソリューションを供給しております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本抗体生産市場(種類別)

• ポリクローナル抗体

• モノクローナル抗体

5. 日本抗体生産市場、用途別

• 製薬・バイオテクノロジー企業

• CRO(受託研究機関)およびCDMO(受託開発製造機関)

• 研究機関

6. 日本抗体生産市場、プロセス別

• 上流工程

• 下流工程

7. 日本抗体生産市場、製品別

• 消耗品

• ソフトウェア

• 機器

8. 地域別分析

• 日本

9. 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• COVID-19が市場に与える影響

10. 競争環境

• 主要企業

• 市場シェア分析

11. 企業プロファイル

• Daiichi Sankyo

• Takeda Pharmaceutical

• Chugai Pharmaceutical

• Astellas Pharma

• Mitsubishi Tanabe Pharma

• Thermo Fisher Scientific

• Merck KGaA

• Sartorius

• Cytiva

• Bio-Rad Laboratories

12. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

13. 付録

• 略語一覧

• 出典および参考文献

❖本調査資料に関するお問い合わせはこちら❖