❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のアナログ半導体市場規模は2024年に65億米ドルと推定されております。

日本のアナログ半導体市場は、2025年の68億5,000万米ドルから2035年までに115億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.3%2%を示すと予測されています。

主要市場動向とハイライト

日本のアナログ半導体市場は、技術進歩と業界需要に牽引され、堅調な成長が見込まれております。

- 自動車分野が最大のセグメントを占めており、高度な電子システムに対する強い需要を反映しております。

- IoT統合は急速に成長率の高いセグメントとなりつつあり、スマートデバイスと接続性への移行を示唆しております。

- イノベーションに対する規制面の支援が、市場拡大と技術進歩に有利な環境を育んでおります。

- 民生用電子機器の需要増加と自動車用電子機器の進歩が、市場成長を推進する主要な要因となっております。

主要企業

Texas Instruments (US), Analog Devices (US), NXP Semiconductors (NL), STMicroelectronics (FR), Infineon Technologies (DE), ON Semiconductor (US), Maxim Integrated (US), Microchip Technology (US), Renesas Electronics (JP)

日本のアナログ半導体市場の動向

日本のアナログ半導体市場は現在、技術の進歩と様々な分野での需要増加に牽引され、大きな変化を経験しております。特に自動車産業は、電気自動車への移行により高度なアナログ部品が必要となることから、この成長に大きく貢献しております。さらに、モノのインターネット(IoT)の台頭は、センサー応用や接続性に不可欠な効率的なアナログソリューションの必要性を促進しております。産業の革新が続く中、アナログ半導体市場は電子機器および自動化分野の広範なトレンドを反映し、成長が見込まれます。さらに、日本の規制環境はアナログ半導体市場におけるイノベーションを促進しています。研究開発を推進する政府の取り組みは、競争環境の強化につながる可能性があります。この支援により、産学連携が促進され、さらなる技術進歩が期待されます。市場がこれらの変化に適応する中、世界的な持続可能性目標に沿い、性能向上と消費電力削減の両立に焦点が当てられ続ける見込みです。日本のアナログ半導体市場の将来は有望であり、今後数年間で大幅な成長と革新の可能性を秘めています。

自動車分野の成長

自動車分野はアナログ半導体市場の拡大における主要な牽引役です。車両に先進技術がますます組み込まれるにつれ、高性能アナログ部品の需要が高まっています。この傾向は、効率的な電力管理と制御のための特殊な半導体を必要とする電気自動車やハイブリッド車の開発において特に顕著です。

IoTの統合

IoT技術の統合は、アナログ半導体市場を再構築しています。接続デバイスの普及に伴い、通信とデータ処理を可能にするアナログソリューションへの需要が高まっています。この傾向は、シームレスな接続を実現し、スマートデバイスの機能性を高める上でアナログ部品が重要であることを浮き彫りにしています。

イノベーションに対する規制面の支援

日本の規制枠組みは、アナログ半導体市場におけるイノベーションを促進しています。研究開発を育成する政府の取り組みは、技術の進歩を刺激する可能性が高いです。この支援により、産業関係者と研究機関との連携が強化され、次世代アナログソリューションの創出が促進されるでしょう。

日本のアナログ半導体市場の推進要因

再生可能エネルギーソリューションの成長

日本のアナログ半導体市場は、再生可能エネルギーソリューションへの注目の高まりから恩恵を受けるでしょう。国がカーボンフットプリントの削減とエネルギー効率の向上を目指す中、太陽光や風力エネルギー技術の採用が増加しています。2025年には再生可能エネルギーインフラへの投資が300億ドルに達すると予測されており、電力変換・管理システムに使用されるアナログ半導体の需要が大幅に増加します。これらの部品はエネルギーの生成と分配を最適化する上で不可欠であり、日本のエネルギー転換目標を支えます。スマートグリッド技術へのアナログソリューションの統合は、エネルギーシステムの効率性と信頼性をさらに高め、再生可能エネルギーの文脈におけるアナログ半導体市場の将来性を示しています。

自動車電子の進展

日本の自動車分野は、特に自動車電子の継続的な進展に伴い、アナログ半導体市場において重要な役割を担っております。車両に高度な電子システムが搭載されるほど、アナログ半導体の需要は増加します。2025年には日本の自動車電子市場は200億ドルを超えると予測され、電力管理、センサーインターフェース、信号処理などの機能にアナログ部品が不可欠です。電気自動車(EV)やハイブリッド車への移行は、バッテリー管理やエネルギー効率化のための特殊なアナログソリューションを必要とするため、この需要をさらに拡大させます。その結果、自動車産業の電動化・コネクティッド化への移行を原動力として、アナログ半導体市場は大幅な成長が見込まれています。

民生用電子機器の需要増加

日本のアナログ半導体市場は、民生用電子機器の消費拡大に牽引され、需要が顕著に増加しています。スマートフォン、タブレット、ウェアラブルデバイスの普及に伴い、効率的なアナログ部品への需要が高まっています。2025年には日本の民生用電子機器市場は約500億ドル規模に達すると予測され、アナログ半導体はデバイスの性能向上とエネルギー効率化において重要な役割を果たしています。この傾向は、高品質なオーディオ・ビデオ機能や接続性に対する消費者の期待に応えるため、メーカーが取り組む中で、アナログ半導体市場の堅調な成長軌道を示しています。さらに、AIや機械学習といった先進技術の民生機器への統合は、高度なアナログソリューションを必要とし、市場の拡大をさらに促進しています。

産業オートメーションへの注目の高まり

日本のアナログ半導体市場は、産業オートメーションへの注目の高まりにより成長が見込まれます。製造業者が生産性と効率性の向上を図る中、オートメーション技術の採用が加速しています。2025年には産業オートメーション市場は250億ドル規模に達すると予測され、アナログ半導体は制御システム、センサー、アクチュエーターにおいて重要な役割を果たします。これらの部品は自動化プロセスにおける精密な制御と監視を確保するために不可欠であり、これにより業務の卓越性が促進されます。ロボット工学やスマート製造へのアナログソリューションの統合は、進化する産業環境におけるその重要性をさらに強調しています。結果として、産業が競争力を維持するために自動化を導入するにつれ、アナログ半導体市場は堅調な成長を遂げる可能性が高いです。

通信インフラの拡充

日本における通信インフラの拡充は、アナログ半導体市場において極めて重要な役割を果たします。5Gネットワークの展開に伴い、高速データ伝送と接続性を実現する高度なアナログ部品への需要が高まっています。2025年までに、通信業界はインフラ更新に150億ドル以上を投資すると予測されており、基地局、信号処理、RFアプリケーションで使用されるアナログ半導体の需要を牽引する見込みです。この拡大は通信能力を向上させるだけでなく、IoTアプリケーションの成長を支え、現代通信におけるアナログ半導体の役割をさらに確固たるものとしています。市場が進化する中、接続された社会の要求に応えるためには、革新的なアナログソリューションの必要性が極めて重要となるでしょう。

市場セグメントの洞察

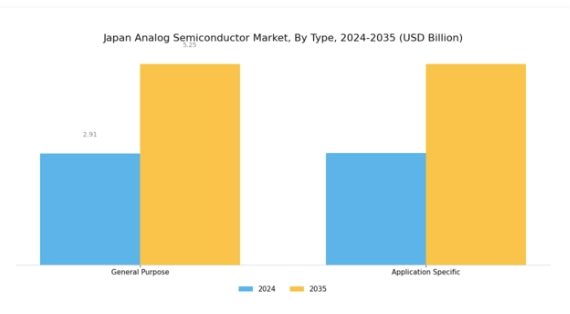

アナログ半導体市場の種類別洞察

日本アナログ半導体市場は、半導体産業全体における重要な要素として、様々な技術分野の進歩を推進する上で重要な役割を果たしています。本市場は主に汎用と特定用途向けのカテゴリーに区分されます。汎用アナログ半導体は、民生用電子機器、自動車技術、産業システムなど幅広い用途で広く利用されています。

その汎用性により多様な役割を果たすことが可能であり、信号増幅、電圧調整、データ変換といった基本機能を支えることで市場を支配しています。

一方、特定用途向けアナログ半導体は、通信、ゲーミング、医療機器など特定のアプリケーションの固有要件を満たすために設計されたニッチ市場に対応しています。

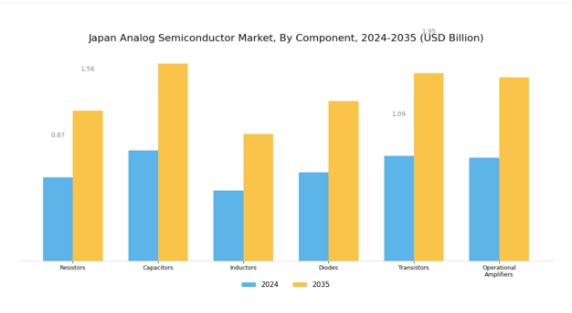

アナログ半導体市場の構成要素に関する洞察

日本アナログ半導体市場の構成要素セグメントには、抵抗器、コンデンサ、インダクタ、ダイオード、トランジスタ、オペアンプなど、数多くの電子アプリケーションにおいて重要な役割を果たす要素が含まれます。

抵抗器とコンデンサは回路の安定性と信号処理の基盤となり、信頼性と高性能が求められる民生用電子機器や自動車用途で顕著に採用されています。

インダクタはエネルギー貯蔵やフィルタリングにおいて重要であり、電源回路に不可欠です。一方、ダイオードは整流や信号変調に必須の部品です。

アナログ半導体市場の産業分野別動向

日本のアナログ半導体市場は堅調な成長を見せており、その主な牽引役は民生用電子機器、IT・通信、自動車、製造、その他といった様々な産業分野です。中でも民生用電子機器は、スマートデバイスやホームオートメーションシステムへの需要増加を背景に、重要な成長ドライバーとして極めて重要な役割を果たしています。

IT・通信分野も同様に重要であり、通信システムやデータ処理のための高度なアナログソリューションが求められており、日本におけるデジタルトランスフォーメーションの進展を反映しています。

自動車分野は、電気自動車(EV)や自動化技術の台頭により勢いを増し続けており、車両性能と安全性を高める革新的な半導体ソリューションが求められています。日本経済の要である製造プロセスでは、精密機械や産業用オートメーション向けにアナログ部品が不可欠です。

主要企業と競争環境

日本のアナログ半導体市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因としては、高度な電子機器への需要増加、電気自動車(EV)の普及、そして様々な分野におけるデジタルトランスフォーメーションの進展が挙げられます。ルネサスエレクトロニクス(日本)、テキサス・インスツルメンツ(アメリカ)、アナログ・デバイセズ(アメリカ)といった主要企業は、これらのトレンドを活用する戦略的立場にあります。ルネサス エレクトロニクス(日本)はマイクロコントローラと電源管理ソリューションの革新に注力し、テキサス・インスツルメンツ(アメリカ)はアナログおよび組み込みプロセッシングにおける幅広い製品ポートフォリオを強調しています。アナログ・デバイセズ(アメリカ)は、産業オートメーションや自動車分野のアプリケーションに不可欠な高性能信号処理への取り組みで知られています。これらの戦略が相まって、技術的進歩と市場対応力をますます重視する競争環境を形成しています。

この市場における主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めています。この分散化により多様な製品・ソリューションが提供され、イノベーションが促進されると同時に、既存企業と新興企業間の競争が激化しています。

2025年10月、ルネサスエレクトロニクス(日本)は、主要自動車メーカーとの戦略的提携を発表し、EVアプリケーション向けに最適化された次世代半導体ソリューションの開発を進めています。この協業は、電動化とサステナビリティという世界的な潮流に沿い、急成長するEV市場におけるルネサスの地位強化に寄与する見込みです。本提携は、イノベーション推進と自動車業界の進化するニーズへの対応において、協業の重要性を浮き彫りにしています。

2025年9月、テキサス・インスツルメンツ(アメリカ)は、民生用電子機器のエネルギー効率向上を目的とした新シリーズの電源管理ICを発表しました。この発表は、消費者と規制当局の双方から高まる省エネルギーソリューションへの需要に応えるべく、同社が継続的に革新と持続可能性に取り組んでいる姿勢を反映しています。電源管理分野に注力することで、テキサス・インスツルメンツ(アメリカ)は省エネルギーとコスト効率を重視する市場において有利な立場を確立しています。

2025年8月、アナログ・デバイセズ(アメリカ)はセンサー技術に特化した中小企業の買収により製品ラインを拡充いたしました。この買収は、センサー統合が重要なIoT分野における同社の能力強化戦略を示すものです。この動きは製品ポートフォリオを拡大するだけでなく、相互接続性とデータ駆動型がますます重要となる市場における競争優位性を強化するものでございます。

2025年11月現在、アナログ半導体市場における競争動向としては、デジタル化、持続可能性、人工知能(AI)の半導体ソリューションへの統合への顕著な注力が挙げられます。戦略的提携は、企業が専門知識と資源を結集してイノベーションを推進しようとする中で、業界の構造形成に重要な役割を果たしています。今後の展望として、競争の差別化は価格競争から、技術革新、サプライチェーンの信頼性、持続可能性目標達成能力への重点移行へと進化すると予想されます。この移行は競争の力学を再定義し、企業が市場ポジションを維持するため、研究開発への投資や戦略的提携の構築を迫る可能性があります。

日本アナログ半導体市場の主要企業には以下が含まれます

産業動向

日本アナログ半導体市場における最近の動向は、継続的な成長と革新を示しています。2023年9月、テキサス・インスツルメンツは生産能力拡大のため、日本における製造施設の拡張計画を発表しました。

東芝も、日本におけるEV市場の拡大を背景に、自動車向けアプリケーションに焦点を当てたアナログソリューションの研究開発投資を強化しています。STマイクロエレクトロニクスは2023年8月、先進運転支援システム向けアナログチップを供給する日本自動車メーカーとの大型契約を獲得し、注目を集めました。

さらに、ルネサスエレクトロニクスは、マイクロコントローラおよび電源管理ソリューションの需要増加に支えられ、過去1年間で10%という大幅な市場評価額の成長を報告しています。合併・買収に関しては、インフィニオン・テクノロジーズやパナソニックといった企業による、日本国内でのこの分野における最近の公表された買収事例はなく、主要プレイヤー間で現在、有機的成長の段階にあることが示されています。

市場アナリストは、政府が革新的な電子への取り組みの一環として推進するスマート技術やクリーンエネルギー構想の高まりを背景に、日本のアナログ半導体市場が上昇傾向を継続すると予測しています。全体として、日本はアナログ半導体分野において大きな勢いを見せており、より広範な技術的進化を反映しています。

将来展望

日本アナログ半導体市場の将来展望

日本のアナログ半導体市場は、IoT、自動車電子機器、再生可能エネルギー技術の進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.32%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 再生可能エネルギーシステム向け高効率電力管理ICの開発。

- スマートシティインフラ向けアナログセンサーソリューションの拡大。

- 電気自動車アプリケーション向け自動車グレードアナログ部品への投資。

2035年までに、アナログ半導体市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本アナログ半導体市場の種類別見通し

- 汎用

- 特定用途

日本アナログ半導体市場の構成部品別見通し

- 抵抗器

- コンデンサ

- インダクタ

- ダイオード

- トランジスタ

- オペアンプ

日本アナログ半導体市場の産業分野別見通し

- 民生用電子機器

- IT・通信

- 自動車

- 製造業

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 半導体・電子機器、種類別(10億米ドル)

4.1.1 汎用

4.1.2 特定用途向け

4.2 半導体・電子機器、構成部品別(10億米ドル)

4.2.1 抵抗器

4.2.2 コンデンサ

4.2.3 インダクタ

4.2.4 ダイオード

4.2.5 トランジスタ

4.2.6 オペアンプ

4.3 半導体・電子機器、産業分野別(10億米ドル)

4.3.1 民生用電子機器

4.3.2 IT・通信

4.3.3 自動車

4.3.4 製造業

4.3.5 その他 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テキサス・インスツルメンツ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アナログ・デバイセズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 NXPセミコンダクターズ(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 STマイクロエレクトロニクス(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 インフィニオン・テクノロジーズ(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 オン・セミコンダクター(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マキシム・インテグレーテッド(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マイクロチップ・テクノロジー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ルネサスエレクトロニクス(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるコンポーネント別分析

6.4 日本市場における産業分野別分析

6.5 半導体・電子機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子機器のDRO分析

6.8 半導体・電子機器における推進要因の影響分析

6.9 半導体・電子機器における抑制要因の影響分析

6.10 供給/バリューチェーン:半導体・電子機器

6.11 半導体・電子機器、種類別、2024年(%シェア)

6.12 半導体・電子機器、種類別、2024年から2035年 (10億米ドル)

6.13 半導体・電子機器、構成部品別、2024年(シェア%)

6.14 半導体・電子機器、構成部品別、2024年から2035年(10億米ドル)

6.15 半導体・電子機器、産業分野別、2024年(シェア率)

6.16 半導体・電子機器、産業分野別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 構成部品別、2025-2035年(10億米ドル)

7.2.3 産業分野別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携