❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のアーモンドミルク市場規模は2億2232万米ドルと推定されております。

日本のアーモンドミルク市場は、2025年の2億4949万ドルから2035年までに7億9000万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.22%を示すと予測されています。

主要市場動向とハイライト

日本のアーモンドミルク市場は、健康志向と持続可能性を背景に、堅調な成長軌道をたどっております。

- 消費者の健康意識の高まりが、乳製品代替品としてのアーモンドミルクの需要を牽引しております。

- 製品革新が進み、各ブランドが健康志向の消費者層を惹きつけるため、多様なフレーバーや栄養強化オプションを導入しております。

- 市場で最大のセグメントは小売部門ですが、最も急速に成長しているのは外食産業セグメントです。

- 乳製品代替品への需要増加と栄養的利点への認識向上は、市場拡大の主要な推進要因です。

主要プレイヤー

Almond Breeze (US), Silk (US), Blue Diamond Growers (US), Califia Farms (US), So Delicious (US), Alpro (GB), Oatly (SE), Nutty Life (AU)

日本のアーモンドミルク市場動向

日本のアーモンドミルク市場では現在、健康とウェルネスへの意識の高まりを背景に、消費者の嗜好に顕著な変化が生じております。植物由来の乳製品代替品を求める消費者が増加する中、アーモンドミルクは低カロリー・乳糖フリーといった健康効果から人気を集めております。この傾向は、植物性製品の消費を促進するヴィーガンやフレクシタリアン食の普及によってさらに後押しされております。さらに、スーパーマーケットやオンラインプラットフォームなど、様々な小売チャネルでのアーモンドミルクの入手可能性が高まっていることで、消費者のアクセスが向上し、市場の成長に寄与しています。加えて、アーモンドミルク市場では製品ラインナップの革新が進んでおり、メーカーは多様な消費者の嗜好や栄養ニーズに応えるため、フレーバー付き商品や栄養強化オプションを導入しています。この多様化は、より幅広い層を惹きつけるだけでなく、既存の消費者にも新製品を試すきっかけを提供しています。持続可能性とエコフレンドリーな包装への重視もより顕著になってきており、環境意識の高い消費者は自身の価値観に沿ったブランドを好みます。全体として、日本のアーモンドミルク市場は、進化する消費者の嗜好と革新的な製品開発に牽引され、継続的な拡大が見込まれています。

健康志向

消費者の間で健康意識が高まる傾向があり、伝統的な乳製品の栄養価の高い代替品としてアーモンドミルクへの需要が増加しています。この変化は、食生活の選択と健康への影響に対する認識の高まりが影響しています。

製品革新

メーカーは製品革新に注力し、多様な消費者嗜好に応えるため、様々なフレーバーや栄養強化オプションを導入しています。この傾向はアーモンドミルクの魅力を高め、新規顧客の試飲を促進します。

持続可能性への焦点

持続可能性への顕著な重視が生まれつつあり、消費者はエコフレンドリーな取り組みを優先するブランドをますます支持しています。この傾向は、アーモンドミルク生産者が採用する包装の選択や調達手段にも反映されています。

日本のアーモンドミルク市場の推進要因

革新的なマーケティング戦略

日本のアーモンドミルク市場は、ブランドが採用する革新的なマーケティング戦略により変革を遂げています。企業は、植物性食品をより好む若年層にリーチするため、ソーシャルメディアプラットフォームやインフルエンサーとの提携を積極的に活用しています。このアプローチは効果を発揮しているようで、アーモンドミルク市場ではブランドエンゲージメントと消費者ロイヤルティの向上が報告されています。さらに、スムージーやベーキングなど様々な料理用途におけるアーモンドミルクの汎用性を強調したプロモーションキャンペーンも注目を集めています。アーモンドミルクの利点と用途を効果的に伝えることで、ブランドは消費者の認知度向上と販売促進を図り、アーモンドミルク市場全体の成長に貢献する可能性が高いです。

乳製品代替品への需要増加

日本のアーモンドミルク市場では、消費者の乳糖不耐症への認識の高まりを背景に、乳製品代替品への需要が顕著に増加しています。日本人口の約30%が乳糖不耐症と推定されており、多くの人が植物由来の代替品を求めるようになっています。この非乳製品飲料への移行は、健康志向の消費という広範なトレンドと一致しています。その結果、アーモンドミルク市場では、この層に対応したフレーバー付きや栄養強化タイプの製品など、商品ラインナップが急増しています。小売店やカフェでのアーモンドミルクの入手可能性が高まっていることも、この傾向をさらに後押しし、消費者のアクセスを容易にしております。その結果、より多くの方が食事において乳製品不使用の代替品を選択するにつれ、アーモンドミルク市場は継続的な成長が見込まれております。

持続可能性と倫理的消費

日本のアーモンドミルク市場は、持続可能性と倫理的消費を求める消費者の嗜好によってますます形作られております。環境問題への関心が高まる中、多くの消費者が自身の価値観に沿った製品を求めております。アーモンドミルクは、乳製品ミルクよりも持続可能な代替品として認識されることが多く、環境意識の高い購買層の間で支持を集めています。アーモンドミルク市場は、持続可能な調達方法やエコフレンドリーな包装ソリューションを強調することで、このニーズに応えています。報告によれば、日本の消費者の約70%が環境に優しい製品に対して割高な価格を支払う意思があるとのことです。この傾向は、ブランドがターゲット層の持続可能性への価値観に沿った製品を提供することで、アーモンドミルク市場が大幅な成長を遂げる可能性を示唆しています。

ヴィーガン・植物性食生活への移行

日本のアーモンドミルク市場は、ヴィーガンや植物性食生活への移行が加速していることに大きく影響を受けています。こうしたライフスタイルを採用する消費者が増えるにつれ、アーモンドミルクを含む植物性ミルク代替品の需要が高まっています。報告によれば、日本の植物性食品市場は今後5年間で年平均成長率(CAGR)10%の成長が見込まれており、ヴィーガン選択肢への強い関心を示しています。この傾向はアーモンドミルク市場によってさらに後押しされており、同市場は製品ラインを拡大し、有機栽培や非遺伝子組み換え(非GMO)オプションを取り入れることで、環境意識の高い消費者層にアピールしています。アーモンドミルクがヴィーガン食の嗜好と合致していることは、急速に進化する市場環境において有利な立場を築いています。

栄養的メリットへの認識の高まり

日本のアーモンドミルク市場は、その栄養的優位性に対する認識の高まりから恩恵を受けています。ビタミンEとDを豊富に含み、かつ低カロリーであるアーモンドミルクは、健康志向の消費者層に支持されています。最近の研究によれば、アーモンドミルクは全乳に比べて約50%カロリーが低く、体重管理を目指す方々にとって魅力的な選択肢となっています。さらに、アーモンドミルク市場はこの傾向を捉え、心臓の健康改善やコレステロール値の低下など、アーモンドミルクに関連する健康効果を積極的にアピールしています。こうした啓発活動は、アーモンドミルクが従来型の乳製品に代わる有効な選択肢として消費者の認識と受容を高め、市場の成長を促進する可能性が高いと考えられます。

市場セグメントの洞察

製品種類別:甘味付きアーモンドミルク(最大シェア)対 無糖アーモンドミルク(最も成長が速い)

日本のアーモンドミルク市場では、製品種類別セグメントにおいて、加糖タイプ、無糖タイプ、フレーバータイプ、オーガニックタイプなど多様な分布が見られます。加糖アーモンドミルクは、その魅力的な味と、甘味のある乳製品代替品を求める消費者からの人気により、最大のシェアを占めています。それに続き、無糖アーモンドミルクは健康効果を理由に支持を集めており、低カロリーという特長から、健康志向の方やフィットネス愛好家の間でますます好まれる選択肢となっています。このセグメントの成長傾向は、植物性食品への嗜好変化や健康志向の高まりによって牽引されています。特に無糖アーモンドミルクは、糖分摂取量とその健康影響への意識向上を背景に、最も急速に成長している選択肢として台頭しています。さらに、フレーバー付きアーモンドミルクカテゴリーも顕著な関心を集めており、若年層や乳製品代替品に多様性を求める消費者層に対応しています。

甘味付きアーモンドミルク(主流) vs 無糖アーモンドミルク(新興)

甘味付きアーモンドミルクは、日本市場において依然として主流の地位を占めております。濃厚で甘い風味が特徴であり、様々な飲料やレシピとの相性が良いことから、消費者の支持を得ています。確立された存在感と強力なマーケティングにより、主流の乳製品代替品としての地位を確固たるものにしております。一方、無糖アーモンドミルクは新興勢力として認知されつつあり、低カロリーかつ添加糖分を含まない特性から、健康志向の消費者層への訴求力を高めています。この無糖タイプへの関心の高まりは、より健康的なライフスタイルを求めるトレンドに後押しされており、消費者の嗜好が植物性食品へと移行する中で、今後の市場シェア拡大が期待される有力候補となっています。

包装の種類別:カートン(最大シェア)対テトラパック(最速成長)

日本のアーモンドミルク市場において、包装の種類セグメントは多様な分布を示しており、実用性とコスト効率の高さからカートンが市場を支配しています。カートン包装は最大のシェアを占め、保管の容易さと長い賞味期限から消費者と小売業者の双方に支持されています。一方、テトラパックはモダンなデザインとエコフレンドリーな特性により、特に健康志向の顧客層に支持され、有力な代替品として台頭しています。包装形態種類セグメントの成長傾向は、持続可能性と利便性への消費者嗜好の変化に大きく影響されています。廃棄物削減と製品寿命延長を実現する革新的な包装ソリューションにより、テトラパックは急速に成長を続けています。一方、カートンは親しみやすさと手頃な価格という利点から堅調な売上を維持しており、確立されつつも進化を続ける競争環境を示しています。

カートン:主流 vs. テトラパック:新興

アーモンドミルク市場の包装タイプセグメントでは、カートン包装が依然として主流であり、幅広い消費者受容性と手頃な価格が特徴です。保管に便利なカートンは様々なサイズで提供されることが多く、単身世帯から家族まで幅広く適しています。一方、テトラパックは持続可能性とデザイン革新という独自の価値提案により新興トレンドを形成しています。先進技術で製品の鮮度を保ちつつ、環境意識の高い消費者層に訴求します。ブランドが差別化を図る中、テトラパックへの移行はブランドイメージと持続可能性への取り組みを強化し、従来型のカートン包装に対する強力な競合手段として位置づけられます。

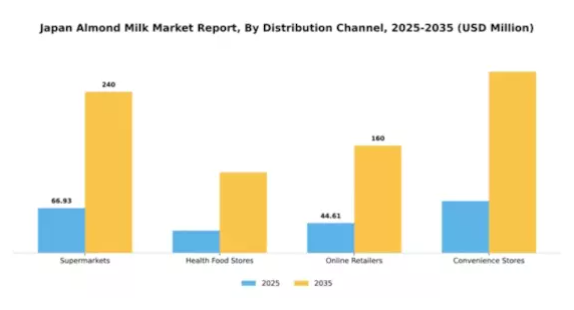

流通チャネル別:スーパーマーケット(最大)対オンライン小売業者(急成長)

日本のアーモンドミルク市場において、流通チャネルの大部分を占めるのはスーパーマーケットです。その広範な販売網と確立された顧客基盤が主な要因です。健康志向の消費者層に訴求する健康食品店も一定のシェアを維持しています。しかし、オンライン小売業者は急速に地歩を固めつつあり、自宅での買い物という利便性を好む消費者層の拡大に伴い、そのシェアを伸ばしています。成長傾向は、最近の電子商取引の急増に後押しされ、消費者の嗜好がオンラインショッピングへと移行していることを示しています。消費者の健康志向が高まる中、アーモンドミルクのような代替乳製品を様々な小売チャネルで求める傾向が強まっています。コンビニエンスストアの成長は、都会の忙しい生活様式に対応した「移動中の消費」というトレンドをさらに反映しています。

スーパーマーケット:主流 vs. オンライン小売業者:新興勢力

スーパーマーケットは、商品の幅広い品揃えと広範な店舗網を強みとし、日本アーモンドミルク市場において主流の地位を占めています。多様な顧客層を惹きつけ、安定した販売数量を支えています。一方、オンライン小売業者は、消費者の購買習慣におけるデジタル変革を取り込んだ新興セグメントです。より高いアクセシビリティを提供し、多くの場合より幅広い商品ラインナップを特徴とするオンラインプラットフォームは、テクノロジーに精通した消費者や利便性を求める消費者層の間で人気が高まっています。オンラインショッピングの柔軟性は、消費者がブランドや価格を容易に比較できる点でも優れており、このチャネルの市場における役割をさらに高めています。

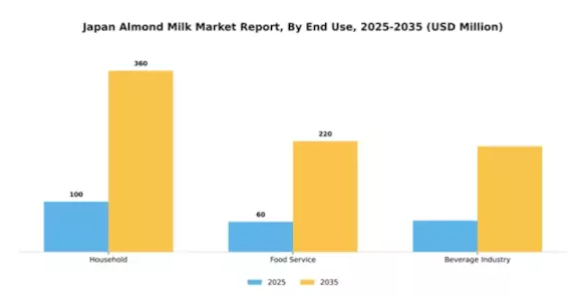

用途別:家庭用(最大)対外食産業(最速成長)

日本のアーモンドミルク市場におけるシェア分布を見ると、家庭用セグメントが大きな割合を占めており、健康志向の植物性代替品に対する消費者の嗜好の高まりを反映しています。一方、外食産業セグメントは規模こそ小さいものの、カフェやレストランでの採用が増加しており、革新的な飲料を求めるニッチな顧客層にアピールしています。成長傾向としては、ヴィーガンや植物性食のトレンド拡大により外食産業が急速に進化し、様々な料理用途でのアーモンドミルク需要が増加しています。飲料産業も製品革新や健康効果で消費者を惹きつける重要な役割を担っています。持続可能な食への意識向上もこの成長を後押ししており、関連する全セグメントにとって将来性が期待されます。

家庭用(主流)対外食産業(新興)

日本のアーモンドミルク市場において、家庭用セグメントは確立された主流勢力としての地位が特徴です。このセグメントは、健康志向や乳製品不使用の代替品を求める消費者トレンドの恩恵を受け、市場浸透率が著しく高まっています。一方、外食産業セグメントは、カフェやレストランにおけるカスタマイズされた飲料体験への需要増加を背景に、顕著な成長可能性を秘めた新興セグメントとして台頭しています。この分野は、革新的でトレンディな飲料オプションを求める拡大する顧客層に対応しており、産業拡大の重要な要素となっています。両セグメントは進化する消費者嗜好を反映しつつも、成熟度と市場影響力において差異が見られます。

主要プレイヤーと競争環境

日本のアーモンドミルク市場は、既存企業と新興ブランドが混在するダイナミックな競争環境を示しています。主な成長要因には、植物性代替品への消費者嗜好の高まり、健康志向、そして人口における乳糖不耐症の増加傾向が含まれます。Almond Breeze(アメリカ)、Silk(アメリカ)、Oatly(スウェーデン)などの主要企業は、これらのトレンドを戦略的に活用する立場にあります。アーモンドブリーズ(アメリカ)は製品処方の革新に注力し、健康志向の消費者向けに栄養強化オプションを導入しています。シルク(アメリカ)は調達・生産プロセスにおける持続可能性を重視し、オアトリー(スウェーデン)は強力なブランドアイデンティティを活用して環境意識の高い消費者を惹きつけています。これらの戦略が相まって、健康・持続可能性・ブランドロイヤルティを優先する競争環境を形成しています。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいます。このアプローチは物流上の課題を軽減するだけでなく、地元産品を求める消費者の嗜好にも合致します。市場構造は中程度の分散状態にあり、主要プレイヤーが大きなシェアを占める一方、ニッチブランドの成長余地も残されています。これらの主要プレイヤーの総合的な影響力は、革新性と持続可能性が最優先される競争環境を育んでいます。

2025年10月、アーモンドブリーズ(アメリカ)は、健康志向の消費者をターゲットに、追加のビタミンやミネラルを強化した新ラインのアーモンドミルク製品の発売を発表しました。この戦略的動きは、栄養的メリットにますます注目する層に訴求することで、同社の市場シェア拡大につながる可能性があります。強化製品の導入は市場に新たな基準を確立し、競合他社にも同様のイノベーションを促すかもしれません。

2025年9月、オーツリー(スウェーデン)は日本の流通網を拡大するため、現地の食料品チェーンとの提携を発表し、消費者の入手機会を増やしました。この戦略的提携はオーツリーの市場リーチを拡大するだけでなく、製品流通に伴う輸送時の排出量を削減することで、持続可能性への取り組みを強化するものです。このような提携は、企業が地域に根差した戦略を通じて市場での存在感を高めようとする傾向を示しています。

2025年8月、シルク(アメリカ)は、乳製品と比較したアーモンドミルクの環境的利点に焦点を当てたマーケティングキャンペーンを開始し、環境意識の高い消費者層の獲得を目指しました。このキャンペーンは、消費者の意思決定プロセスにおける持続可能性の重要性が高まっていることを浮き彫りにしています。環境責任のリーダーとしての地位を確立することで、シルク(アメリカ)はブランドロイヤルティを強化し、競争の激しい市場で差別化を図ることが期待されます。

2025年11月現在、アーモンドミルク市場の競争動向は、デジタル化、サステナビリティ、生産・マーケティング戦略へのAI技術統合の影響を強く受けています。戦略的提携が市場構造を形作る傾向が強まり、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと進化すると予想されます。この変化は、これらの分野を優先する企業が、急速に進化する市場において競争優位性を獲得する可能性が高いことを示唆しています。

日本アーモンドミルク市場の主要企業には以下が含まれます

産業動向

日本アーモンドミルク市場では最近、特にアーモンドブリーズやシルクといった企業が、健康志向の選択肢として消費者の支持を集めるなど、大きな進展が見られています。2023年9月にはブルーダイヤモンド・グローワーズ社が、植物性代替品への需要拡大に対応するため、日本国内での流通網拡大を発表しました。カリフィア・ファームズ社もミレニアル世代をターゲットとした革新的なマーケティング戦略により、存在感を高めています。エコミル社は2023年8月、有機・非遺伝子組み換え製品への傾向を捉え、新たなアーモンドミルク商品を発売しました。

米国酪農組合(Dairy Farmers of America)が日本企業との合弁事業を検討し、市場浸透を強化する合併協議が浮上しています。2023年6月にはピュアハーベストがビータソイ・インターナショナル・ホールディングスと流通契約を締結し、主要チェーン店での製品入手可能性を高めました。市場評価によれば、健康志向と植物性食への移行が消費者の購買行動に大きく影響し、2021年から2023年にかけて約20%の成長が見込まれています。特筆すべきは、オアトリーとハッピープラネットフーズが共同で展開したプロモーションキャンペーンが、日本の持続可能性を重視する消費者層に強く共鳴し、アーモンドミルク業界におけるマーケティング戦略の転換を示している点です。

今後の展望

日本におけるアーモンドミルク市場の将来展望

日本のアーモンドミルク市場は、健康意識の高まりと植物性食品のトレンドを背景に、2024年から2035年にかけて年平均成長率(CAGR)12.22%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 小売チェーンにおけるアーモンドミルク製品ラインの拡充

- 特定の健康効果をターゲットとした強化型アーモンドミルク製品の開発

- アーモンドミルク製品向けの定期配送サービスの導入

2035年までに、アーモンドミルク市場は大幅な成長と消費者採用の拡大を達成すると予想されます。

市場セグメンテーション

日本アーモンドミルク市場 エンドユース別見通し

- 家庭

- 外食産業

- 飲料業界

日本アーモンドミルク市場 製品種類別見通し

- 加糖アーモンドミルク

- 無糖アーモンドミルク

- フレーバー付きアーモンドミルク

- 有機アーモンドミルク

日本アーモンドミルク市場 包装タイプ別見通し

- カートン

- テトラパック

- ボトル

- パウチ

日本アーモンドミルク市場 流通チャネル別見通し

- スーパーマーケット

- 健康食品店

- オンライン小売業者

- コンビニエンスストア

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 製品種類別構成(単位:百万米ドル)

4.1.1 甘味付きアーモンドミルク

4.1.2 無糖アーモンドミルク

4.1.3 フレーバー付きアーモンドミルク

4.1.4 有機アーモンドミルク

4.2 包装の種類別生産量(百万米ドル)

4.2.1 紙パック

4.2.2 テトラパック

4.2.3 ボトル

4.2.4 ポーチ

4.3 流通経路別構成(百万米ドル)

4.3.1 スーパーマーケット

4.3.2 健康食品店

4.3.3 オンライン小売業者

4.3.4 コンビニエンスストア

4.4 最終用途別構成(百万米ドル)

4.4.1 家庭用

4.4.2 食品サービス

4.4.3 飲料業界

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 建設分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Almond Breeze(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Silk(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ブルーダイヤモンド・グローワーズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 カリフィア・ファームズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ソー・デリシャス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アルプロ(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Oatly(スウェーデン)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Nutty Life(オーストラリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場における包装種類別分析

6.4 日本市場における流通チャネル別分析

6.5 日本市場における最終用途別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 製品種類別建設市場、2024年(シェア%)

6.13 製品種類別建設市場、2024年~2035年(百万米ドル)

6.14 包装種類別建設市場、2024年(シェア%)

6.15 包装種類別建設市場、2024年から2035年(百万米ドル)

6.16 流通チャネル別建設市場、2024年(シェア%)

6.17 流通チャネル別建設市場、2024年から2035年 (百万米ドル)

6.18 最終用途別建設規模、2024年(シェア%)

6.19 最終用途別建設規模、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 包装別、2025-2035年(百万米ドル)

7.2.3 流通チャネル別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携