❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本アドブルー市場の概要

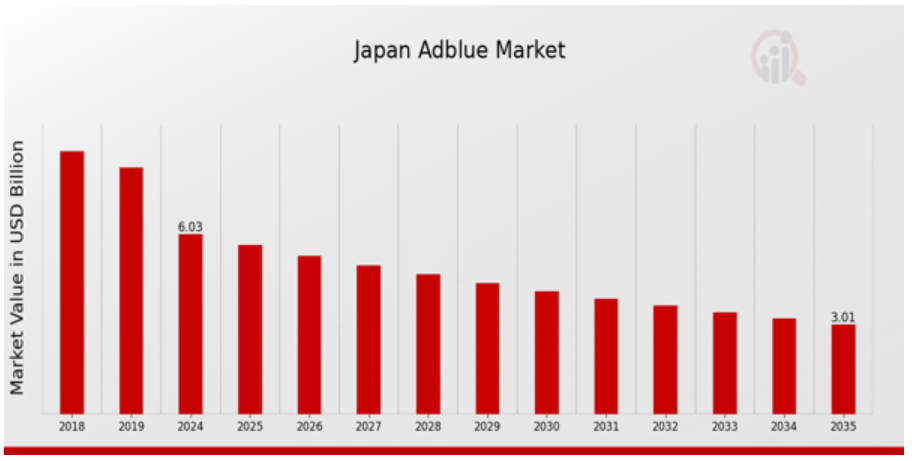

2023年の日本アドブルー市場規模は6.94億ドルと推計されています。日本のアドブルー産業は、2024年の6.03(USD億ドル)から2035年までに3.01(USD億ドル)に成長すると予測されています。日本のアドブルー市場CAGR(成長率)は、予測期間(2025年~2035年)において約-6.116%になると見込まれています。

日本アドブルー市場における主要な動向

日本のアドブルー市場は、ディーゼル車両からの窒素酸化物排出量を削減する目的で導入された厳格な環境規制により、著しい成長を遂げています。日本政府は、これらの規制に準拠するために不可欠なアドブルーを含むクリーン燃料の採用を促進する政策を実施しています。このクリーンエア推進は、日本が2050年までのカーボンニュートラル達成を目標とするコミットメントと一致しており、製造業者と消費者の両方がより環境配慮型の選択肢を採用する動きが加速しています。市場における機会は、選択的触媒還元(SCR)技術を搭載したディーゼル車両の需要増加に伴い、極めて大きくなっています。主要な自動車メーカーは、これらの技術の効率向上に向けた研究開発に投資しており、これがアドブルーの消費量増加を促しています。さらに、物流や建設業界での大型車両の普及が進むことで、アドブルーソリューションの需要が増加しています。最近では、市場において配送チャネルの改善傾向が見られます。企業は燃料小売業者との提携を模索し、日本全国でのアドブルーの利便性の高いアクセスを可能にするためのインフラ拡大を進めています。また、ユーザーが容易に購入できるオプションも提供されています。環境問題への意識の高まりとアドブルー使用のメリットが、その採用を後押しし、消費者の嗜好の変化を反映しています。その結果、持続可能な実践への傾向が、日本のアドブルー市場を形作る要因として継続しています。

日本のアドブルー市場ドライバー

政府規制と環境政策

日本のアドブルー市場は、車両排出ガス削減を目的とした厳格な政府規制に大きく影響を受けています。日本政府は『エネルギーの合理的な利用に関する法律』に基づき、ディーゼルエンジンからの窒素酸化物(NOx)排出量を大幅に削減する一連の政策を実施しています。2020年、環境省は2030年までに2013年比でNOx排出量を60%削減する目標を設定し、これは約20万トンのNOx排出量削減に相当します。この規制枠組みは、自動車メーカーがアドブルーを利用する選択的触媒還元(SCR)システムを採用するのを促し、日本アドブルー市場の需要を拡大しています。日本自動車工業会(JAMA)をはじめとする主要な団体は、厳しい排出ガス基準に準拠するため、車両におけるアドブルーの消費量増加を促す環境配慮型技術の導入を後押しする取り組みを支援しています。

ディーゼル車両の採用拡大

日本では、特に商用車分野におけるディーゼル車両への傾倒が、日本アドブルー市場産業の主要な成長要因となっています。同国の商用車セグメントでは、ガソリンエンジンに比べて燃料消費量が少なく、トルクが大きなディーゼルエンジンの採用が著しく増加しています。日本貿易振興機構(JETRO)の報告によると、2021年の新車登録台数においてディーゼル車が35%を超え、排ガス制御システムに必要なアドブルーの使用量が増加しています。この傾向は、ディーゼル技術への依存度の高まりと、このセグメントにおける市場成長を示しています。

環境問題への意識の高まり

一般市民と企業双方における環境問題への意識の高まりが、日本アドブルー市場産業の成長を後押ししています。清潔な空気と車両排出ガスの削減を促進するキャンペーンが大きな支持を得ています。日本交通安全・環境協会が実施した調査では、回答者の約70%が大気汚染を懸念し、車両排出ガス削減措置に賛同していると回答しました。

この公共の意識の高まりは、よりクリーンな技術への需要を後押ししており、アドブルーはディーゼルエンジンの危険な排出ガスを削減する上で不可欠です。自動車メーカーがSCRシステムを頻繁に採用するようになったため、アドブルーの市場はソリューションとして成長しています。

物流・輸送業界の成長

日本の物流・輸送業界の拡大に伴い、ディーゼルエンジン搭載車両に依存するこれらの業界において、AdBlueの需要が急増しています。物流システム研究所の報告によると、日本の物流業界は、EC業界の拡大と消費者需要の増加を背景に、年間5%の成長が見込まれています。物流企業が排出規制に対応するため、より効率的な車輌への移行を進める中、AdBlueの採用はこれらの基準を満たすために不可欠となっています。この成長は、輸送と物流における持続可能性への広範な移行の一環として、製品としての必要性を強化し、日本AdBlue市場産業をさらに推進しています。

日本AdBlue市場セグメント洞察:

AdBlue市場タイプ展望洞察

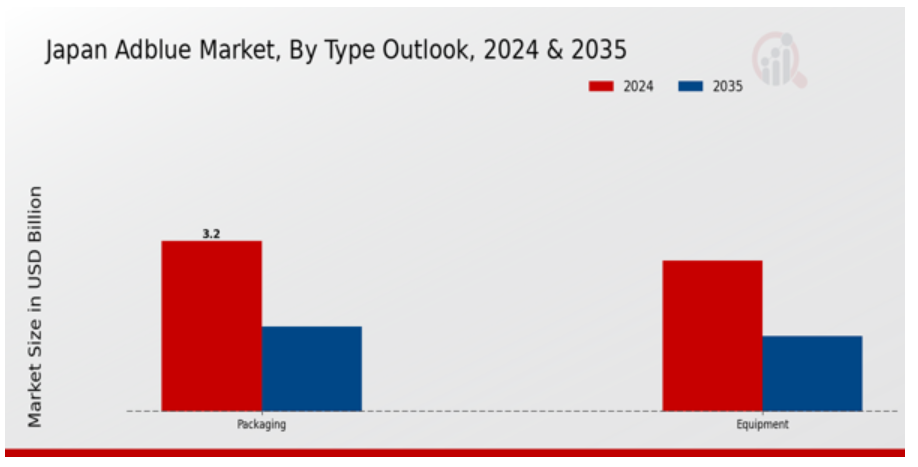

日本のアドブルー市場は、業界のさまざまな要因とトレンドに影響を受けて、タイプ別見通しに焦点を当てた顕著なセグメンテーションを示しています。選択的触媒還元(SCR)システムで広く使用されるアドブルーの需要は、異なるカテゴリーにおける成長を促進すると予想されています。このセグメンテーションにおいて、パッケージングと設備は全体的な市場構造において重要な役割を果たしています。アドブルーの配送と保管を可能にするパッケージングソリューションは、サプライチェーンにおいて不可欠です。環境規制の強化と持続可能性を重視する消費者ニーズの高まりを背景に、多機能で環境に優しい包装の需要が急増しています。一方、アドブルーに関連する機器(ディスペンサーユニットや貯蔵タンクなど)は、この重要な液体を車両に効率的かつ安全に供給するために不可欠です。日本自動車産業は、イノベーションと技術に注力する特徴から、厳格な環境基準を満たす高品質な機器を求め、このセグメントのさらなる発展を後押ししています。これらの要素の相互作用は、日本アドブルー市場の動向を形作り、地域におけるオペレーション効率と環境配慮の両面に対応しています。政府の排出量削減促進施策は、これらの要素の重要性を高めるとともに、特に日本が自動車業界の持続可能性目標達成を目指す中で、市場における成長と発展の機会を提示しています。包装代替品と取り扱い設備における技術革新の進展は、自動車メーカーと消費者の両方のニーズに対応し、市場を牽引すると予想されます。このような包装と設備への戦略的焦点は、日本アドブルー市場全体の枠組みにおけるその重要な役割を浮き彫りにし、機能性と環境配慮を両立させる包括的なソリューションへの傾向を示しています。

アドブルー市場方法展望インサイト

日本アドブルー市場は、主に燃焼方法と非燃焼方法に分類される方法展望セグメントを通じて分析されています。これらの方法は、業界全体において重要な役割を果たしています。燃焼前技術は、燃焼プロセス前に燃料効率を向上させ、排出物を削減する能力で特に注目されています。これにより、日本政府が設定した厳しい排出基準に対応し、大気汚染の軽減と空気質の改善に貢献しています。一方、燃焼後方法は、ディーゼルエンジンにおける窒素酸化物(NOx)の削減を可能にするため、クリーン技術への移行において不可欠な役割を果たしています。日本アドブルー市場セグメンテーションは、企業や産業が規制遵守と車両性能向上を両立させるため、先進システムを採用する中で、これらの手法が持続可能性目標達成に重要な役割を果たすことを示しています。両手法は、有害排出物の削減と日本の環境持続可能性へのコミットメントを支援するため、イノベーションと技術開発の機会を提供しています。

アドブルー市場アプリケーション展望の洞察

日本のアドブルー市場は、商用車、非道路移動機械、乗用車、鉄道など、多様なアプリケーション展望が特徴的です。商用車セグメントは、日本政府が空気汚染対策として導入した厳格な排出ガス規制により、大きなシェアを占めています。非道路移動機械は、建設や農業における重要な役割から、ディーゼルエンジンの排出基準遵守を支援するアドブルーの使用が拡大しています。乗用車は、メーカーが燃料効率の向上と窒素酸化物排出量の削減を目的としてアドブルーシステムを統合する動きが加速しています。さらに、鉄道セグメントは、機関車技術の進展によりクリーンな燃料オプションの需要が高まっているため、市場に大きく貢献しています。全体として、これらのセグメントは、規制の順守、環境意識、技術の進歩に牽引され、日本のディーゼル排気液の使用状況の変化に貢献しており、日本の AdBlue 市場経済において重要な側面を占めています。持続可能性への関心の高まりは、これらのセグメントの重要性をさらに高め、日本の AdBlue 業界における市場動向や将来のトレンドへの影響力を強調しています。

日本の AdBlue 市場の主要企業と競合状況:

日本の AdBlue 市場は、ディーゼルエンジンからの窒素酸化物排出量の削減を求める規制圧力に応じて発展してきた、ダイナミックで競争の激しい市場が特徴です。Euro 6 基準の採用が拡大するにつれて、選択的触媒還元システムに使用される AdBlue の需要も大幅に増加しています。消費者や企業の環境持続性に対する意識の高まりを受けて、多くの企業がこの市場に参入しています。企業は、厳格な排出規制が支配する市場で優位性を維持するため、革新的なソリューション、改善された流通チャネル、戦略的パートナーシップに焦点を当てています。競争動向分析では、技術革新、高品質な生産基準の確保、多様な自動車・産業分野の需要に対応するための堅固なサプライチェーンの確立が重要であることが浮き彫りになっています。BASFは、化学ソリューションにおける豊富な経験とイノベーションを活かし、日本アドブルー市場で主要なプレイヤーとして確固たる地位を築いています。同社は、エンジン性能の向上と排出ガス規制の遵守に不可欠な高純度と一貫した品質に焦点を当て、信頼できるアドブルーのサプライヤーとして確立しています。BASFの日本における強みは、先進的な生産技術と研究開発への大規模な投資にあり、これにより継続的な改善と現地規制への準拠が実現しています。さらに、BASF の確立した流通ネットワークにより、自動車メーカーや大型車両サプライヤーなど、さまざまな分野のお客様に効率的な供給が可能であり、市場での競争力を高めています。SABIC は、日本の自動車産業の特定のニーズに合わせた多様な化学製品およびソリューションで知られる、日本の AdBlue 市場におけるもう 1 つの主要企業です。同社の品質と持続可能性へのコミットメントは、窒素酸化物排出量を効果的に削減する高品質なアドブルーソリューションの提供を可能にしています。SABICの市場における強みは、戦略的な合併・買収により製品ポートフォリオの拡大とオペレーション能力の強化を実現している点にも表れています。日本国内では、SABICは顧客との関係強化と競合他社との差別化を図る付加価値サービスの提供に注力しています。現地生産能力とインフラへの投資により、需要の増加に対応した安定した製品供給を実現し、日本の環境目標を支援しつつ、アドブルー市場での確固たる地位を維持しています。

日本アドブルー市場における主要企業:

BASF

SABIC

Hengyi Industries

Kao Corporation

Korea ZINC

Toyo Engineering Corporation

Yara International

GreenChem

Sankyo Seiko

Sumitomo Corporation

Daystar

Nitto Denko

AirLiquide

Mitsubishi Gas Chemical

Emerson Electric

日本アドブルー市場業界動向

日本アドブルー市場では、ディーゼル車両からの窒素酸化物排出削減を目的とした厳格な環境規制により、需要が拡大しています。2022年、日本政府はアドブルーの使用を促進する新たな政策を導入し、大型輸送部門での消費が大幅に増加しました。BASFやYara Internationalは、この需要増に対応するため日本での生産能力を拡大しており、Yaraは新施設への大規模な投資を実施しています。合併・買収に関しては、SABIC、Hengyi Industries、Sumitomo Corporationなどに関連する目立った取引は最近報告されていません。GreenChemやMitsubishi Gas Chemicalなどの企業の市場価値の成長が、AdBlue消費の増加により見込まれています。

さらに、AdBlue生産技術の革新が市場構造に影響を与え、効率向上と製造コストの削減を実現しています。過去 2 年間の主な出来事としては、サプライチェーンの最適化と全体的な排出量の削減を目的とした、主要企業間の提携が挙げられます。現在のところ、日本の AdBlue 市場は、規制の変更や消費者のニーズに積極的に対応しながら、持続可能性に重点を置いて、活況を呈しています。

日本の Adblue 市場セグメントの分析

AdBlue 市場の種類別見通し

-

- 包装

-

-

- 機器

-

AdBlue 市場の方法別見通し

-

- 事前燃焼

-

-

- 事後燃焼

-

アドブルー市場アプリケーション見通し

-

- 商用車

-

- 非道路移動機械

-

- 乗用車

-

- 鉄道

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模の推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

成長要因

制約要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本アドブルー市場、タイプ別見通し(USD億ドル)

パッケージ

機器

日本アドブルー市場、方法別見通し(USD億ドル)

燃焼前

燃焼後

日本アドブルー市場、用途別見通し(USD億ドル)

商用車

非道路移動機械

乗用車

鉄道

競合状況

概要

競合分析

市場シェア分析

AdBlue 市場における主な成長戦略

競合ベンチマーク

AdBlue 市場における開発件数による主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023 年

企業プロファイル

BASF

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

SABIC

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ヘンギ産業

財務概要

提供製品

主要動向

SWOT分析

主要戦略

カオコーポレーション

財務概要

提供製品

主要動向

SWOT分析

主要戦略

Korea ZINC

財務概要

提供製品

主要動向

SWOT分析

主要戦略

Toyo Engineering Corporation

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Yara International

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

GreenChem

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

サンキョーセイコー

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

住友商事

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

デイスター

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ニチード

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

エア・リキード

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

三菱ガス化学

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

エマーソン・エレクトリック

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本アドブルー市場規模推計と予測、タイプ別見通し、2019-2035年(USD億ドル)

日本アドブルー市場規模推計と予測、方法別見通し、2019-2035年(USD億ドル)

日本アドブルー市場規模推計と予測、用途別見通し、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本アドブルー市場分析:タイプ別見通し

日本アドブルー市場分析:方法別見通し

日本アドブルー市場分析:用途別見通し

アドブルー市場における主要な購入基準

MRFRの調査プロセス

アドブルー市場におけるDRO分析

アドブルー市場におけるドライバーの影響分析

アドブルー市場における制約要因の影響分析

サプライ/バリューチェーン:アドブルー市場

アドブルー市場、タイプ別見通し、2024年(%シェア)

アドブルー市場、タイプ別見通し、2019年から2035年(USD億ドル)

アドブルー市場、製造方法別見通し、2024年(%シェア)

アドブルー市場、製造方法別見通し、2019年から2035年(USD億ドル)

アドブルー市場、用途別見通し、2024年(%シェア)

ADBLUE市場、用途別見通し、2019年から2035年(USD億ドル)

主要競合他社のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖