❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、6G市場の規模は2024年に8億800万米ドルと推定されております。

6G市場は、2025年の12億2703万ドルから2035年までに800億3700万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)51.8%を示すと予測されています。

主要な市場動向とハイライト

日本の6G市場は、技術進歩と接続性への需要増加を背景に、大幅な成長が見込まれております。

- 6G技術導入に向けた準備が進む中、インフラ投資が急増しております。

- 持続可能な技術が注目を集めており、環境に配慮したソリューションへの取り組みが反映されております。

- 通信業界と技術業界の連携がイノベーションを促進し、開発を加速させております。

- 主要な市場推進要因としては、政府主導の施策と高速接続性への需要増加が挙げられ、これらが6Gの将来像を形作っています。

主要企業

Nokia (FI), Ericsson (SE), Huawei (CN), Samsung (KR), Qualcomm (US), Intel (US), ZTE (CN), AT&T (US), Verizon (US)

日本の6G市場動向

2025年11月現在、日本の6G市場は急速な技術進歩と官民双方の投資拡大を特徴とする変革期にあります。日本政府は次世代通信技術の開発を優先課題と位置付け、接続性の強化と急成長するモノのインターネット(IoT)エコシステムの支援を目指しています。この戦略的焦点は、産学連携を含むイノベーション促進に向けた様々な施策に明確に表れています。さらに、高速・低遅延通信システムの実現に向けた日本の取り組みは、同国を世界的な6G分野における潜在的なリーダーとして位置づけています。政府支援に加え、民間企業も6G技術の可能性を探る研究開発に積極的に取り組んでおり、人工知能(AI)、機械学習、高度なアンテナシステムなどの進歩が含まれます。これらは将来の通信技術において重要な役割を果たすと期待されています。これらの技術の統合により、医療、交通、娯楽など様々な分野において、ユーザー体験の向上や新たな応用が生まれる可能性があります。6G市場が進化を続ける中、日本の技術と戦略的投資の独自の組み合わせは、成長と革新に向けた大きな機会をもたらすでしょう。

インフラ投資の拡大

6G市場では、政府主導の施策と民間セクターの参画により、インフラ投資が急増しています。この傾向は、高度な通信技術に必要な基盤整備への取り組みを示しており、全体的な接続性とユーザー体験の向上につながる可能性があります。

持続可能な技術への注力

6G市場では持続可能性への重視が高まっており、関係者がエコフレンドリーなソリューションを模索しています。この焦点は、通信の環境負荷を低減し、グローバルな持続可能性目標に沿うグリーン技術への移行を示唆しています。

セクター間の連携

6G市場は、学術界、産業界、政府を含む様々なセクター間の連携強化が特徴です。この傾向は、イノベーションを推進し次世代通信技術の開発を加速させるための共同の取り組みを示しています。

日本の6G市場を牽引する要因

スマートシティの台頭

日本におけるスマートシティの開発は、6G市場の成長における重要な要素となることが予想されます。都市部でIoTデバイスやスマート技術の導入が進むにつれ、堅牢な通信ネットワークへの需要が高まっています。日本政府はスマートシティ構想において野心的な目標を設定し、主要都市圏への先進的インフラ導入を計画しています。この転換により、膨大な数の接続デバイスやアプリケーションを支える6G技術の市場が創出されると見込まれます。アナリストは、スマートシティプロジェクトへの投資額が2030年までに5兆円を超える可能性を予測しており、6G市場が発展する大きな機会を提供するとされています。

サイバーセキュリティへの注目の高まり

6G市場が発展するにつれ、日本におけるサイバーセキュリティへの重視がますます顕著になっております。接続デバイスの増加とデータ伝送量の拡大に伴い、サイバー脅威の可能性も高まります。その結果、6G市場のステークホルダーは、安全な通信プロトコルとインフラの開発を優先する可能性が高いでしょう。日本政府はこの必要性を認識し、データプライバシーとセキュリティを保護するための厳格な規制を実施する見込みです。サイバーセキュリティへのこの重点的な取り組みは、企業が潜在的なサイバー攻撃に耐えうる強靭なシステムを構築しようと努めることで、6G市場内のイノベーションを促進し、ひいては消費者の信頼と市場成長を高める可能性があります。

政府の取り組みと支援

日本政府は、様々な取り組みと支援プログラムを通じて、6G市場の発展において重要な役割を果たしています。国家競争力の強化に重点を置き、次世代通信技術の研究開発に多額の資金を投入しています。政府は2027年までに約1兆円を通信インフラに投資する方針と報じられています。この財政的支援により、通信事業者、技術企業、学術機関など産業関係者の間でイノベーションと協業が促進されると見込まれます。結果として、技術進歩とインフラ整備を推進する政府政策により、6G市場は加速的な成長を遂げる可能性が高いでしょう。

高速接続需要の高まり

日本における高速接続需要は、6G市場を牽引する重要な要素です。医療、教育、娯楽など様々な分野でデジタルトランスフォーメーションが加速する中、より高速で信頼性の高いインターネットサービスの必要性はますます重要性を増しています。現在の推計では、日本のデータトラフィックは年間30%以上の成長が見込まれており、先進的な通信技術の導入が不可欠です。この需要急増により、通信事業者はシームレスな接続性に対する消費者の期待に応えるため、6G技術への投資を加速させる見込みです。6G市場は、デジタル接続社会が求める進化するニーズに対応することで、成長を遂げる基盤を整えています。

通信技術における進歩

日本の6G市場は、通信技術における急速な進歩により成長が見込まれています。アンテナ技術、信号処理、ネットワークアーキテクチャにおける革新により、接続性とデータ伝送速度の向上が期待されます。例えば、テラヘルツ周波数帯の導入により、1Tbpsを超えるデータレートが可能となり、現行の5G能力を大幅に上回る可能性があります。この技術的進化は官民双方の投資を呼び込む見込みであり、2030年までに通信分野が日本のGDPに約15%貢献するとの予測もあります。

その結果、6G市場はこれらの進歩の恩恵を受け、さらなる研究開発を促す競争環境が育まれる見込みです。

市場セグメントの洞察

技術別:テラヘルツ通信(最大)対 マッシブMIMO(最速成長)

日本の6G市場において、テラヘルツ通信は超高速データレートと低遅延を実現する能力から最大のセグメントと位置付けられています。産業分野が高速通信技術へ移行する中、このセグメントは大きな市場シェアを占めています。一方、マッシブMIMOは現在規模は小さいものの、ネットワーク効率と容量の向上に対する需要の高まりを背景に、最も成長が速いセグメントと位置付けられています。この技術は多数のデバイスへの同時接続を可能にし、今日の接続性重視の環境において極めて重要です。これらの技術の成長傾向は、通信システムの進歩と様々な分野におけるデジタルトランスフォーメーションの進展に大きく影響されています。企業は、性能の最適化と混雑したデータ環境の課題解決に向けて研究開発に投資しています。スマートシティやインダストリー4.0の推進も、これらの先進的な通信手法への移行を促進しており、日本6G市場におけるテラヘルツ通信とMassive MIMOソリューションの両方に堅調な成長軌道をもたらしています。

技術:テラヘルツ通信(主流)対 マッシブMIMO(新興)

テラヘルツ通信は、前例のないデータ伝送速度を実現する能力を特徴とし、日本6G市場における主流技術として位置づけられています。高周波電磁波を活用することで、通信範囲と信頼性を大幅に向上させます。この技術は、医療、自動車、エンターテインメントなど、高速データ交換を必要とする分野で注目を集めています。一方、新興技術であるMassive MIMOは、将来的な成長において顕著な可能性を秘めています。送信機と受信機双方に複数のアンテナを活用することで、信号品質を向上させ、ユーザー容量を拡大します。IoTデバイスやスマートアプリケーションへの依存度が高まる中、Massive MIMOは将来の接続性需要を満たす上で重要な役割を果たすことが期待されています。

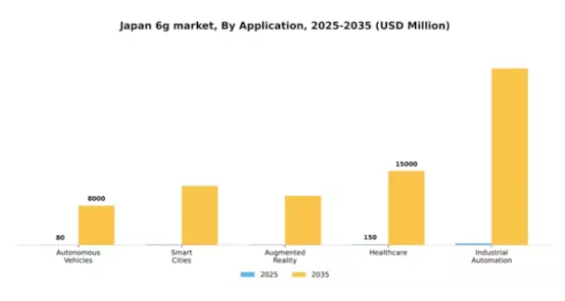

用途別:自動運転車(最大)対医療(急成長)

日本6G市場の多様な応用分野において、自動運転車は先進的な接続機能への投資を続ける堅調な自動車産業に牽引され、最大の市場シェアを占めています。スマートシティも統合技術ソリューションによる都市インフラ強化に焦点を当て、重要な割合を占めています。一方、拡張現実(AR)と産業オートメーションは、よりインタラクティブで自動化された環境への適応が進む企業の間で注目を集めていますが、主要分野と比較するとシェアは小さい状況です。この分野の成長傾向は、主に技術革新、環境対策への規制支援、そして革新的なアプリケーションに対する消費者期待の高まりによって推進されています。メーカーが安全性と効率性を優先する中、自動運転車は優位性を維持すると予想されます。一方、医療分野はリアルタイムデータと遠隔監視ソリューションの必要性に影響され急速に台頭しており、最終的には全国の医療提供モデルを変革することになるでしょう。

自動運転車:優位分野 vs. 医療:新興分野

自動運転車は、高速接続性と最先端センサー技術の強力な統合を特徴とする、日本6G市場における支配的な応用例です。この分野は、安全性と効率性を重視する市場で主導権を握ろうとする主要自動車メーカーによる多額の投資の恩恵を受けています。対照的に、医療は新興セクターとして急速に重要性を増しており、遠隔医療やモニタリングソリューションの普及が堅牢な通信ネットワークへの需要を牽引しています。

両セグメントは重要なトレンドを反映しています:自動運転車がモビリティの変革に焦点を当てる一方、医療は6Gの能力を活用し、患者ケアと医療施設の運営効率の向上を目指しています。

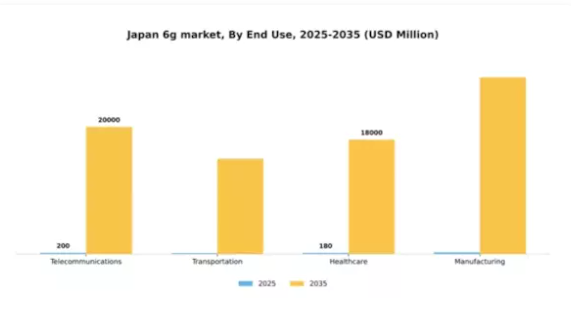

用途別:通信(最大)対 運輸(急成長)

日本の6G市場は用途別セグメントにおいて顕著な多様性を示しており、通信分野が最大のシェアを占めています。この分野は、高速接続と先進通信技術への需要増加の恩恵を受け、主導的な地位を維持しています。一方、輸送分野は、スマート交通システムの革新と多様な輸送モードにおける接続性要件の高まりを原動力に、急速に追い上げています。日本の6G市場の成長傾向は、継続的な投資と次世代ネットワーク推進により通信が主導する、ダイナミックな状況を示しています。一方、運輸セクターは自律走行車両やスマート物流ソリューションへの6G技術統合により、最も急速に成長している分野です。医療・製造セクターも成長に寄与していますが、そのペースは緩やかであり、これらの産業におけるデジタルトランスフォーメーションの傾向を示しています。

通信:通信サービス(主導的)対 運輸サービス(新興)

日本における6G市場では、高度な通信インフラへの依存度の高さから、通信が主導的な地位を占めております。この分野は、モバイルネットワーク技術の急速な進歩とデータ消費量の増加が特徴であり、スマートフォンの普及率上昇に伴い、高速インターネットやリアルタイム接続のニーズに対応しております。一方、輸送サービスは新興分野ではありますが、コネクテッドカーやIoT対応輸送ネットワークを含む、よりスマートなモビリティソリューションの必要性によって牽引されております。交通システムへの6Gの統合が進むことで、運用効率と安全性が向上し、将来の投資と開発における重要な分野となっています。

ネットワークタイプ別:プライベートネットワーク(最大)対パブリックネットワーク(急成長中)

日本の6G市場におけるネットワークタイプの市場は顕著な分布を示しており、データに対するセキュリティと制御の強化を求める企業に牽引され、プライベートネットワークが大きなシェアを占めています。一方、パブリックネットワークは、消費者がより高い接続性と速度を求める中、市場の大部分を占めるようになり、人気が高まっています。ハイブリッドネットワークは存在しますが、シェアは小さく、特殊なニーズに対応するため、プライベートとパブリックの両方の利点を組み合わせたサービスを提供しています。成長傾向から、データセキュリティとカスタマイズ性を優先する産業に支えられ、プライベートネットワークの需要は安定的に推移すると見込まれます。しかしながら、高速インターネットアクセスへの需要の高まりと接続デバイスの普及に伴い、パブリックネットワークは急速な拡大が見込まれます。この成長はインフラと技術への投資によって支えられており、様々な分野で優れたサービス提供を可能にしております。

プライベートネットワーク(主流) vs ハイブリッドネットワーク(新興)

プライベートネットワークは、比類のないセキュリティと企業向けカスタマイズソリューションを提供し、この分野における主流として認識されております。特に、運用データと接続性を厳格に管理する必要がある企業にとって、これらのネットワークは極めて魅力的です。一方、ハイブリッドネットワークは、プライベートネットワークとパブリックネットワークの両方の強みを組み合わせた柔軟なソリューションとして台頭しています。プライベートネットワークの堅牢なセキュリティを必要としつつ、パブリックネットワークの拡張性とアクセシビリティも活用したい組織に対応します。この汎用性により、ハイブリッドネットワークは日本の6G市場において成長中の選択肢として位置付けられ、接続戦略の最適化を目指す多様な産業から注目を集めています。

主要プレイヤーと競争環境

6G市場における競争環境は、急速な技術進歩と主要プレイヤー間の主導権争いが特徴的です。ノキア(フィンランド)、エリクソン(スウェーデン)、クアルコム(アメリカ)などの主要企業は、イノベーションと戦略的提携を重視した戦略を積極的に推進しています。ノキア(フィンランド)は、6G技術の発展において重要な役割を果たすと予想されるAIや機械学習に関連する分野を中心に、研究開発能力の強化に注力しています。

一方、エリクソン(スウェーデン)は、地域的な専門知識を活用し展開スケジュールを加速させるため、特にアジア地域において戦略的提携を通じたグローバルな事業基盤の拡大を進めています。クアルコム(アメリカ)は、6Gインフラに不可欠な先進的な半導体技術の開発に注力し、市場における重要な基盤技術提供者として自らを位置付けています。これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争いながらも、様々なイニシアチブで協業しています。

主要プレイヤーのこうした総合的な影響力は、革新性と業務効率が最優先される競争環境を育んでいます。2025年10月、ノキア(フィンランド)は日本の主要通信事業者との提携を発表し、都市環境向けに特化した6Gソリューションの共同開発を進めています。この協業は、ノキアの日本市場における存在感を高めるだけでなく、スマートシティ技術への需要拡大にも合致する戦略的に重要なものです。本提携により、ノキアのネットワークインフラ技術と現地パートナーの市場知見が融合され、都市部における6G機能の導入加速が期待されます。

2025年9月にはエリクソン(スウェーデン)が、AI駆動型分析を6Gネットワークソリューションに統合する新イニシアチブを開始しました。この動きは、6G技術導入の成功に不可欠なネットワーク効率性と信頼性の向上に向けた同社の取り組みを示すものです。AIの組み込みにより、エリクソンは通信事業者にリアルタイムでネットワーク性能を最適化するツールを提供し、データトラフィックの急増に伴い複雑化するネットワーク管理課題への対応を目指します。

2025年8月、クアルコム(アメリカ)は6Gアプリケーション向けに特別設計された最新チップセットを発表しました。これは前例のないデータ速度と低遅延を実現すると約束するものです。この進展は、クアルコムを6G向け半導体市場の最前線に位置づけ、競合他社に対する優位性を確立する可能性があり、極めて重要です。同チップセットの性能は、強化されたモバイルブロードバンドから先進的なIoTソリューションまで、幅広いアプリケーションの実現を促進すると期待されており、クアルコムの市場での魅力をさらに高めるでしょう。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合といったトレンドによってますます特徴づけられています。企業は6G開発の複雑さを乗り切るために資源と専門知識を結集する必要性を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、急速に変化する市場における俊敏性と適応力の重要性を強調しています。

日本6G市場の主要企業には以下が含まれます

産業動向

日本6G市場における最近の動向は、主要プレイヤー間の投資拡大と技術進歩を反映しています。NTTドコモ、KDDI、ソフトバンクなどの企業は6G導入の基盤整備に深く関与しており、NTTドコモは都市部での応用可能性を示す複数の試験プロジェクトを開始しています。

2023年9月には、KDDIとエリクソンが将来の6G機能を支えるネットワークインフラ強化に焦点を当てた協業を発表しました。

さらに、ZTEとクアルコムが日本市場での地位強化に向けた提携を模索するなど、重要な合併・買収の動きも見られますが、ここ数ヶ月で公表された実質的な取引はありません。日立製作所や富士通といった企業は、研究開発の取り組みを特に6G技術に向け直すことで、市場評価額の上昇が見込まれています。

過去数年間、日本は6G構想の推進に向け国際協力を重視しており、グローバルパートナーとの協議が継続中です。

2022年3月時点で、総務省は6G研究開発イニシアチブへの資金配分を実施し、将来の通信技術におけるリーダーとなる決意をさらに固めました。

今後の展望

日本の6G市場における今後の展望

日本の6G市場は、AI、IoT、および接続性の向上を原動力として、2024年から2035年にかけて驚異的な51.86%のCAGR(年平均成長率)で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型ネットワーク最適化ツールの開発

- 6Gを活用したスマートシティインフラへの投資

- 企業向け没入型AR/VR体験の創出

2035年までに、日本の6G市場は技術進歩における重要な原動力となることが期待されています。

市場セグメンテーション

日本6G市場 エンドユース展望

- 通信

- 運輸

- 医療

- 製造

日本6G市場 技術別展望

- テラヘルツ通信

- Massive MIMO

- 先進アンテナシステム

- 光無線通信

日本6G市場 用途別展望

- 自動運転車

- スマートシティ

- 拡張現実(AR)

- 医療

- 産業オートメーション

日本6G市場 ネットワーク種類別展望

- プライベートネットワーク

- パブリックネットワーク

- ハイブリッドネットワーク

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 テラヘルツ通信

4.1.2 マッシブMIMO

4.1.3 先進アンテナシステム

4.1.4 光無線通信

4.2 情報通信技術、用途別(百万米ドル)

4.2.1 自動運転車

4.2.2 スマートシティ

4.2.3 拡張現実

4.2.4 医療

4.2.5 産業オートメーション

4.3 情報通信技術、用途別(百万米ドル)

4.3.1 通信

4.3.2 運輸

4.3.3 医療

4.3.4 製造

4.4 情報通信技術、ネットワークタイプ別(百万米ドル)

4.4.1 プライベートネットワーク

4.4.2 パブリックネットワーク

4.4.3 ハイブリッドネットワーク

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ノキア(フィンランド)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エリクソン(スウェーデン)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ファーウェイ(中国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サムスン(韓国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 クアルコム(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 インテル(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ZTE(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 AT&T(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ベライゾン(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 用途別日本市場分析

6.4 エンドユース別日本市場分析

6.5 ネットワーク種類別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、技術別、2024年(%シェア)

6.13 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(シェア率)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、ネットワーク種類別、2024年(シェア率)

6.19 情報通信技術(ICT)、ネットワーク種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 ネットワークタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携