❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

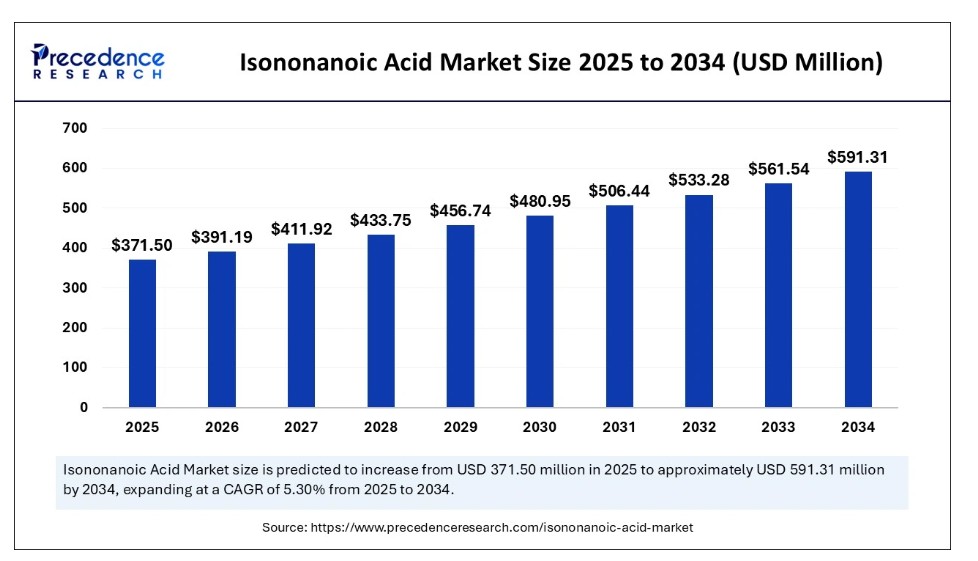

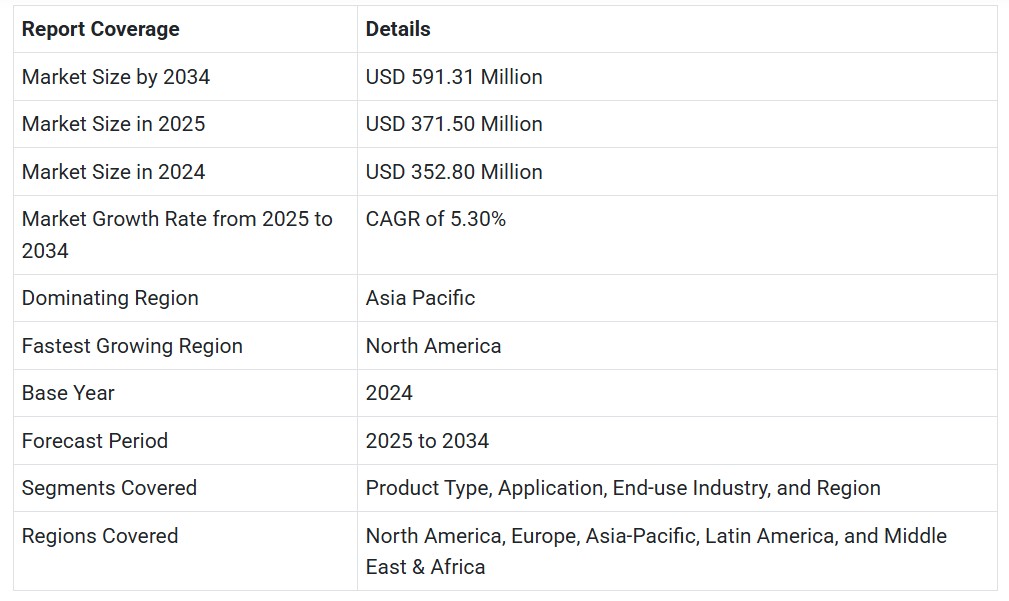

世界のイソノナン酸市場規模は2024年に3億5280万米ドルを占め、2025年の3億7150万米ドルから2034年までに約5億9131万米ドルへ拡大すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)5.30%で拡大する見込みである。市場の成長は、高性能潤滑油およびパーソナルケア製品に対する需要の高まりによって牽引される可能性がある。

イソノナン酸市場 主要ポイント

- 収益ベースでは、イソノナン酸市場は2025年に3億7150万米ドルと評価される。

- 2034年までに5億9131万米ドルに達すると予測される。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)5.30%で成長すると見込まれる。

- 2024年時点でアジア太平洋地域が最大の市場シェアを占めた。

- 北米は予測期間中に最も速い成長が見込まれる。

- 製品タイプ別では、合成イソノナン酸セグメントが2024年に最大の市場シェアを占めた。

- 製品タイプ別では、天然イソノナン酸セグメントが予測期間中に著しい成長を示すと予想される。

- 用途別では、潤滑油セグメントが2024年に市場を支配した。

- 用途別では、可塑剤セグメントが今後数年間で市場において著しい成長率を示すと予測される。

- 最終用途産業別では、自動車セグメントが2024年に最大の市場シェアを占めた。

- 最終用途産業別では、建設セグメントが2025年から2034年にかけて著しい成長率を記録すると予測される。

人工知能(AI)がイソノナン酸市場に与える影響

人工知能(AI)はイソノナン酸市場の構造を変革する。AI技術の活用により製造プロセス全体の効率が最適化され、エネルギー消費と廃棄物が削減される。AIアルゴリズムを品質管理プロセスに統合することで製品ロット間のばらつきを検出可能となり、より高い製品品質基準が確保される。AIは持続可能で高品質な化学品に対する市場需要の高まりに応えつつ、環境に優しい生産方法の開発を可能にする。

市場概要

イソノナン酸は分子式C9H18O2の化学物質である。イソノナン酸は特有の臭気を持つ透明な液体で、水と混ざらない。主に潤滑油やその他の洗浄・パーソナルケア製品における表面洗浄剤または乳化剤として使用される。さらに、界面活性剤や洗剤などの化学物質合成における前駆体としても用いられる。

イソノナン酸市場は、自動車、航空、製造業界における高品質潤滑油および可塑剤の需要増加により著しい成長を遂げています。熱安定性や酸化抵抗性といったイソノナン酸の特性が、これらの高性能材料の合成を可能にしています。加えて、パーソナルケア・化粧品業界からの需要拡大も市場成長を支えています。イソノナン酸は、皮膚軟化剤や界面活性剤の製造に使用されます。

イソノナン酸市場の成長要因

- 高性能潤滑油の需要増加:高性能潤滑油の製造はイソノナン酸に依存しています。この酸は熱安定性と酸化防止性を兼ね備えているためです。イソノナン酸は、産業用機器向けの耐久性に優れた高性能潤滑油の開発を可能にします。

- パーソナルケア・化粧品業界からの需要増加:パーソナルケアおよび化粧品メーカーは、エモリエント剤および界面活性剤成分として機能するイソノナン酸を多用しています。イソノナン酸は、スキンケア製品およびヘアケア製品の質感、安定性、外観を向上させます。

- 用途の拡大:イソノナン酸は洗剤や界面活性剤などの洗浄剤製造にも使用される。

- 自動車産業からの需要増加:自動車産業におけるイソノナン酸の需要が増加している。この酸は潤滑油やグリースの開発に用いられ、車両性能を向上させつつ燃費効率を改善する。

市場動向

成長要因

パーソナルケア・化粧品産業の拡大

パーソナルケア・化粧品産業の拡大は、イソノナン酸市場の成長を牽引する主要因の一つです。この産業では化粧品製造にイソノナン酸を多用しています。イソノナン酸は皮膚調整剤として機能し、ローションやクリームのテクスチャーと保湿性を向上させます。オーガニックパーソナルケア製品への需要増加は市場成長の新たな道を開き、バイオベースのイソノナン酸開発の必要性を促しています。消費者の可処分所得増加に伴い、スキンケア、ヘアケア、その他のパーソナルケア製品への支出が増加しています。これがイソノナン酸の需要をさらに押し上げています。

抑制要因

高い生産コストと規制上の課題

イソノナン酸市場は、その製造コストの高さから課題に直面している。複雑な製造プロセスには特定の原料が必要であり、これらは価格変動の影響を受けやすい。これが製造コストの上昇を招いている。イソノナン酸の生産には高度な技術が要求され、製造コストを大幅に押し上げる。企業は競争力のある価格水準で収益性を維持しようとする際、イソノナン酸の生産が障壁となる。さらに、化学物質の使用と廃棄に関する厳格な規制が市場の成長を抑制している。

機会

生分解性・持続可能素材への需要増加

環境に優しく持続可能な素材への需要の高まりは、イソノナン酸市場に巨大な機会をもたらしている。バイオベースのイソノナン酸は、環境に優しいプラスチック材料や潤滑油の主要原料となる可能性を秘めている。持続可能な包装ソリューションや表面コーティングの生産増加に伴い、バイオベースのイソノナン酸への需要が高まっている。さらに、産業用および自動車用途におけるバイオベースの高性能潤滑油・コーティング材の需要増加が、市場成長を促進する見込みである。

製品タイプ別インサイト

2024年時点で合成イソノナン酸セグメントが最大シェアを占め、イソノナン酸市場を牽引した。その高純度、安定した品質、化学的安定性により、高性能用途に適しています。合成イソノナン酸は潤滑剤、可塑剤、コーティング剤の製造に広く使用されています。化学的安定性と用途における一貫した性能を必要とする様々な産業の要求を満たすため、合成イソノナン酸は主導的な地位を占めています。

天然イソノナン酸セグメントは予測期間中に著しい成長が見込まれる。再生可能資源由来の天然イソノナン酸は、環境に優しく生分解性のあるソリューションを求める市場のニーズを満たす。環境持続可能性への懸念の高まりと合成化学物質に対する厳格な規制が、合成材料と同等の性能を提供する天然イソノナン酸への産業シフトを促進している。

用途別インサイト

潤滑油セグメントは2024年にイソノナン酸市場で最大のシェアを占めた。イソノナン酸は潤滑油の必須成分として機能し、製品の熱安定性と耐酸化性を向上させる。極端な温度耐性と劣化抵抗性により、潤滑油への適性が認められている。自動車用途や産業機械向け高性能潤滑油の需要増加が、このセグメントの成長をさらに後押しした。車両の燃料効率向上への関心の高まりが潤滑油需要を牽引している。環境に優しい潤滑油への需要増加が、セグメントの長期的な成長を持続させる見込みである。

可塑剤セグメントは今後、市場において著しい成長率を示すと予測される。この成長は高性能プラスチックへの需要増加に起因する。可塑剤はプラスチックの柔軟性と耐久性を向上させるために使用される。可塑剤はポリマーが広範囲の温度域で柔軟性を維持することを可能にし、これにより性能向上と変化する環境条件への適応性が向上します。寿命延長と柔軟性を備えた改良プラスチック材料への需要増加がセグメント成長に寄与しています。建設および自動車産業では、パイプや自動車部品を含む耐久性部品の製造に高性能プラスチックを多用しています。

最終用途産業インサイト

2024年、自動車セグメントがイソノナン酸市場で最大のシェアを占めました。自動車メーカーは、性能特性と腐食防止効果を高めるため、自動車部品製造の主原料としてイソノナン酸を多用している。この酸は、自動車用途で広く使用される合成潤滑油およびグリースの主要成分である。エンジン用途向け高性能潤滑油およびコーティングの需要増加が、このセグメントの成長をさらに後押しした。

建設業界セグメントは、調査期間中に著しい成長が見込まれる。イソノナン酸ベースの製品は、優れた耐久性と効果的な耐環境性を備えた卓越した性能特性を示し、建設用途に適している。世界的なインフラ開発プロジェクトや建物改修活動の増加が、優れた建設資材の需要を押し上げている。イソノナン酸はプラスチックパイプやその他の建築資材の製造に使用される。この酸は過酷な環境下でも建設資材の構造的完全性を維持する。

地域別インサイト

2024年、アジア太平洋地域はイソノナン酸市場で最大のシェアを占め、主導的立場を維持した。これは主に、高性能潤滑剤、コーティング剤、グリース、接着剤が不可欠な自動車、建設、電子産業の急速な拡大によるものである。イソノナン酸は潤滑剤やコーティング剤の開発における主要成分である。急速な工業化と建設活動の増加が、イソノナン酸の需要を大幅に押し上げた。

中国はアジア太平洋地域のイソノナン酸市場における主要プレイヤーである。同国は世界最大の自動車生産国であり、潤滑油やグリースの需要を押し上げている。プラスチック製品に対する需要も高い。さらに、潤滑油、接着剤、コーティング剤の需要増加が市場の成長を牽引すると見込まれる。

北米は予測期間中に最も速い成長率を示すと予想される。自動車産業からの潤滑油、塗料、接着剤の需要増加が市場成長を牽引すると見込まれる。様々な産業が持続可能で環境に優しい材料を標準的な業界慣行として採用し始めたため、天然イソノナン酸への需要が高い。建設活動の増加は、イソノナン酸が重要な役割を果たすパイプなどの建設資材の需要を押し上げている。同地域には確立された化学産業が存在し、市場の成長に寄与している。

最近の動向

- 2023年6月、可塑剤業界の主要企業であるKLJグループは1億4500万米ドルを投資し、グジャラート州バルーチのGIDCジャガディア工業団地に新たな可塑剤および無水フタル酸生産施設を設立した。

- 2023年3月、OQケミカルズは、循環型およびバイオベース原料から製造された世界初の商用イソノナン酸「OxBalance イソノナン酸」を発表した。本製品はISCC PLUS認証を取得しており、70%以上のバイオベース含有率により、従来型イソノナン酸に代わる再生可能化学物質として製造業者に持続可能な選択肢を提供する。

イソノナン酸市場主要企業

- BASF SE

- Evonik Industries AG

- OXEA GmbH

- KH Neochem Co., Ltd.

- ExxonMobil Chemical Company

- Shell Chemicals

- Dow Chemical Company

- Eastman Chemical Company

- Perstorp Holding AB

- Lanxess AG

- Mitsubishi Chemical Corporation

- INEOS Group Holdings S.A.

- LG Chem Ltd.

- SABIC (Saudi Basic Industries Corporation)

- Arkema Group

- Croda International Plc

- Clariant AG

- Solvay S.A.

- Akzo Nobel N.V.

- Huntsman Corporation

本レポートでカバーするセグメント

製品タイプ別

- 合成イソノナン酸

- 天然イソノナン酸

用途別

- 潤滑油

- 可塑剤

- 塗料

- 接着剤

- その他

最終用途産業別

- 自動車

- 建設

- 電子

- パーソナルケア

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19がイソノナン酸市場に与える影響

5.1. COVID-19の状況:イソノナン酸産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品タイプ別グローバルイソノナン酸市場

8.1. 製品タイプ別イソノナン酸市場の収益と数量

8.1.1 合成イソノナン酸

8.1.1.1. 市場収益と数量予測

8.1.2. 天然イソノナン酸

8.1.2.1. 市場収益と数量予測

第9章 グローバルイソノナン酸市場:用途別

9.1. イソノナン酸市場収益と数量(用途別)

9.1.1. 潤滑油

9.1.1.1. 市場収益と販売量予測

9.1.2. 可塑剤

9.1.2.1. 市場収益と販売量予測

9.1.3. 塗料

9.1.3.1. 市場収益と販売量予測

9.1.4. 接着剤

9.1.4.1. 市場収益と販売量予測

9.1.5. その他

9.1.5.1. 市場収益と販売量予測

第10章. 用途産業別グローバルイソノナン酸市場

10.1. 用途産業別イソノナン酸市場収益と販売量

10.1.1. 自動車産業

10.1.1.1. 市場収益と販売量予測

10.1.2. 建設産業

10.1.2.1. 市場収益と販売量予測

10.1.3. エレクトロニクス

10.1.3.1. 市場収益と販売量予測

10.1.4. パーソナルケア

10.1.4.1. 市場収益と販売量予測

10.1.5. その他

10.1.5.1. 市場収益と販売量予測

第11章 グローバルイソノナン酸市場、地域別推定値およびトレンド予測

11.1. 北米

11.1.1. 製品タイプ別市場収益および数量予測

11.1.2. 用途別市場収益および数量予測

11.1.3. 最終用途産業別市場収益および数量予測

11.1.4. 米国

11.1.4.1. 製品タイプ別市場収益・数量予測

11.1.4.2. 用途別市場収益・数量予測

11.1.4.3. 最終用途産業別市場収益・数量予測

11.1.5. 北米その他

11.1.5.1. 製品タイプ別市場収益・数量予測

11.1.5.2. 用途別市場収益・数量予測

11.1.5.3. 最終用途産業別市場収益・数量予測

11.2. 欧州

11.2.1. 製品タイプ別市場収益・数量予測

11.2.2. 用途別市場収益・数量予測

11.2.3. 最終用途産業別市場収益・数量予測

11.2.4. イギリス

11.2.4.1. 製品タイプ別市場収益・数量予測

11.2.4.2. 用途別市場収益・数量予測

11.2.4.3. 最終用途産業別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. 製品タイプ別市場収益と販売数量予測

11.2.5.2. 用途別市場収益と販売数量予測

11.2.5.3. 最終用途産業別市場収益と販売数量予測

11.2.6. フランス

11.2.6.1. 製品タイプ別市場収益と販売数量予測

11.2.6.2. 用途別市場収益・数量予測

11.2.6.3. 最終用途産業別市場収益・数量予測

11.2.7. その他の欧州地域

11.2.7.1. 製品タイプ別市場収益・数量予測

11.2.7.2. 用途別市場収益・数量予測

11.2.7.3. 市場収益と販売数量予測、最終用途産業別

11.3. アジア太平洋地域(APAC)

11.3.1. 市場収益と販売数量予測、製品タイプ別

11.3.2. 市場収益と販売数量予測、用途別

11.3.3. 市場収益と販売数量予測、最終用途産業別

11.3.4. インド

11.3.4.1. 製品タイプ別市場収益・数量予測

11.3.4.2. 用途別市場収益・数量予測

11.3.4.3. 最終用途産業別市場収益・数量予測

11.3.5. 中国

11.3.5.1. 製品タイプ別市場収益・数量予測

11.3.5.2. 用途別市場収益・数量予測

11.3.5.3. 最終用途産業別市場収益・数量予測

11.3.6. 日本

11.3.6.1. 製品タイプ別市場収益・数量予測

11.3.6.2. 用途別市場収益・数量予測

11.3.6.3. 最終用途産業別市場収益・数量予測

11.3.7. その他のアジア太平洋地域

11.3.7.1. 製品タイプ別市場収益および数量予測

11.3.7.2. 用途別市場収益および数量予測

11.3.7.3. 最終用途産業別市場収益および数量予測

11.4. 中東・アフリカ地域

11.4.1. 製品タイプ別市場収益および数量予測

11.4.2. 用途別市場収益・数量予測

11.4.3. 最終用途産業別市場収益・数量予測

11.4.4. GCC

11.4.4.1. 製品タイプ別市場収益・数量予測

11.4.4.2. 用途別市場収益・数量予測

11.4.4.3. 市場収益と販売数量予測、最終用途産業別

11.4.5. 北アフリカ

11.4.5.1. 市場収益と販売数量予測、製品タイプ別

11.4.5.2. 市場収益と販売数量予測、用途別

11.4.5.3. 市場収益と販売数量予測、最終用途産業別

11.4.6. 南アフリカ

11.4.6.1. 製品タイプ別市場収益・数量予測

11.4.6.2. 用途別市場収益・数量予測

11.4.6.3. 最終用途産業別市場収益・数量予測

11.4.7. その他のMEA地域

11.4.7.1. 製品タイプ別市場収益・数量予測

11.4.7.2. 用途別市場収益・数量予測

11.4.7.3. 最終用途産業別市場収益・数量予測

11.5. ラテンアメリカ

11.5.1. 製品タイプ別市場収益・数量予測

11.5.2. 用途別市場収益・数量予測

11.5.3. 最終用途産業別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. 製品タイプ別市場収益・数量予測

11.5.4.2. 用途別市場収益・数量予測

11.5.4.3. 最終用途産業別市場収益・数量予測

11.5.5. その他のラテンアメリカ地域

11.5.5.1. 製品タイプ別市場収益・販売量予測

11.5.5.2. 用途別市場収益・販売量予測

11.5.5.3. 最終用途産業別市場収益・販売量予測

第12章 企業プロファイル

12.1. BASF SE

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. エボニック・インダストリーズ AG

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. OXEA GmbH

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. KHネオケム株式会社

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. エクソンモービル・ケミカル・カンパニー

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. シェル・ケミカルズ

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. ダウ・ケミカル・カンパニー

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. ランクセスAG

12.8.1. 会社概要

12.8.2. 製品ラインアップ12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. イーストマン・ケミカル・カンパニー

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. ペルストープ・ホールディング AB

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖