❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

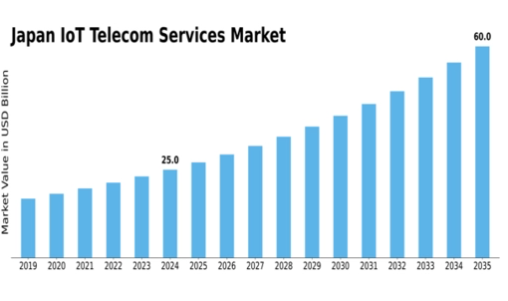

MRFRの分析によると、2024年のIoTテレコムサービス市場規模は1466.12百万米ドルと推定されました。IoT通信サービス市場は、2025年の1968.99百万米ドルから2035年には37570.0百万米ドルに成長すると予測され、予測期間2025年〜2035年に34.3%の複合年間成長率(CAGR)を示します。

主な市場動向とハイライト

日本のIoT通信サービス市場は、技術の進歩と接続ソリューションの需要増加により堅調な成長を遂げています。

- 日本IoT通信サービス市場の最大セグメントはスマートホーム技術分野であり、急成長しているセグメントは産業用IoTアプリケーションです。

- さまざまな分野でスマートテクノロジーの導入が顕著に増加しており、業務効率とユーザーエクスペリエンスが向上しています。

- セキュリティとデータプライバシーへの関心の高まりが、IoTソリューションの開発を形成しています。

- 主な市場促進要因としては、接続ソリューションに対する需要の高まりや、市場拡大を後押ししているデータ分析とAIの進歩が挙げられます。

日本のIoT通信サービス市場

年平均成長率

34.3%

市場規模と予測

2024 市場規模1466.12 (百万米ドル)2035 市場規模37570.0 (百万米ドル)

主要プレイヤー

AT&T(米国)、Verizon(米国)、Vodafone(英国)、Deutsche Telekom(ドイツ)、Orange(フランス)、Telefónica(欧州)、China Mobile(中国)、NTTグループ(日本)、T-Mobile(米国)

日本のIot通信サービス市場動向

IoT通信サービス市場は現在、テクノロジーの進化とコネクティビティに対する需要の増加に牽引され、変革期を迎えています。日本では、IoTソリューションが製造、医療、運輸などさまざまな分野に統合され、業務の効率化やサービス提供の強化が進んでいます。スマートシティやデジタルインフラを推進する政府の取り組みは、この分野の成長をさらに刺激しそうです。企業も消費者も同様にIoTアプリケーションを受け入れているため、より相互接続されたシステムへのシフトを反映し、市場は大幅な拡大が見込まれています。さらに、IoT通信サービス市場におけるセキュリティとデータ・プライバシーの重視も見逃せません。コネクテッドデバイスの台頭により、データ漏洩やサイバー脅威に対する懸念が強まっています。その結果、関係者は機密情報を保護するための強固なセキュリティ対策への投資を増やしています。このようなセキュリティ重視の姿勢と、シームレスな接続性の必要性から、市場は今後も進化を続け、技術の進歩がもたらす課題と機会に適応していくものと思われます。日本の iot テレコム・サービス市場の将来は、さまざまな産業で革新と成長の可能性があり、有望であると思われます。

スマートテクノロジーの採用拡大

iot通信サービス市場では、スマートテクノロジーへの流れが加速しています。IoTソリューションを活用して業務効率を高め、顧客体験を向上させる企業が増えています。この変化は、自動化とリアルタイムのデータ分析が競争力強化に不可欠となっている製造業や物流などの分野で特に顕著です。

セキュリティとデータ・プライバシーの重視

コネクテッドデバイスの増加に伴い、iot テレコム・サービス市場におけるセキュリティとデータ・プライバシーの重視はますます強まっています。関係者は、機密情報を保護するための高度なセキュリティ・プロトコルの導入を優先しています。この焦点は、消費者の信頼を維持し、規制基準へのコンプライアンスを確保するために極めて重要です。

政府の取り組みと支援

イノベーションとデジタルトランスフォーメーションの促進を目的とした政府の取り組みは、iot通信サービス市場において極めて重要な役割を果たしています。スマートシティの開発とインフラ投資を促進する政策は、成長を促す環境を生み出すと考えられます。このような当局の支援により、さまざまな分野でのIoTソリューションの導入が促進される見込みです。

日本のIoT通信サービス市場の促進要因

進化する規制環境

日本のIoT通信サービス市場を取り巻く規制環境は進化しており、通信事業者に課題と機会の両方をもたらしています。IoTの導入促進とデータセキュリティの確保を目的とした最近の政府政策は、市場ダイナミクスを再構築しています。例えば、個人データ保護を義務付ける規制により、企業はセキュリティ対策を強化する必要に迫られており、追加コストが発生する可能性があります。しかし、こうした規制は、消費者の信頼を育み、IoT技術への投資を促進する枠組みを作ることにもなります。企業は、このような進化する状況を乗り切る中で、業務効率を最大化しつつ、規制要件を遵守する革新的なソリューションを模索することになるでしょう。このように、規制環境の変化は、IoT通信サービス市場の将来を形作る上で極めて重要な役割を果たすと予想されます。

スマートシティ構想の拡大

日本におけるスマートシティ構想の進展は、IoT通信サービス市場に大きな影響を与えています。都市部ではインフラや公共サービスを強化するためにIoT技術の導入が進んでおり、通信事業者には新たな成長機会がもたらされています。こうした取り組みには、スマート交通システム、エネルギー管理、公共安全ソリューションなど、幅広いアプリケーションが含まれます。日本政府はスマートシティプロジェクトに多額の資金を割り当てており、その額は2025年までに1兆円を超えると予想されています。この投資はイノベーションを促進するだけでなく、通信事業者と地方自治体のコラボレーションを促進します。その結果、スマートシティ構想の拡大が先進的な通信サービスへの需要を促進し、iot通信サービス市場の成長を後押しすると考えられます。

データ分析とAIの進歩

高度なデータ分析と人工知能(AI)がiot通信サービス市場に統合されることで、データの処理方法や活用方法が変化しています。日本の通信事業者は、ネットワークのパフォーマンスを最適化し、顧客体験を向上させるためにAIを活用するケースが増えています。IoT機器から生成される膨大なデータを分析することで、企業はパターンや傾向を特定し、より多くの情報に基づいた意思決定につなげることができます。この傾向により、効率化と運用コストの削減が促進され、消費者にとってより魅力的なサービスになると期待されています。さらに、予知保全にAIを適用することで、ダウンタイムを大幅に短縮し、サービスの信頼性を向上させることができます。その結果、企業はIoT投資の可能性を最大限に活用しようとするため、これらの技術の導入がiot通信サービス市場の成長を促進すると考えられます。

持続可能な取り組みへの注目の高まり

持続可能性は、特に環境問題が最重要視される日本において、IoT通信サービス市場の重要な推進力として浮上しています。通信事業者は、二酸化炭素排出量を削減し、企業の社会的責任を強化するために、持続可能な慣行を採用するようになっています。このシフトは、エネルギー効率の高い技術の導入や、ネットワーク運用における再生可能エネルギーの利用に顕著に表れています。報告書によると、持続可能な慣行を導入している企業は、運用経費で最大20%のコスト削減を達成できる可能性があります。さらに、消費者の環境意識も高まっており、持続可能性を優先するサービスプロバイダーが好まれるようになっています。その結果、消費者の価値観や規制の期待に企業が戦略を合わせることで、環境に配慮した取り組みへの注目がiot電気通信サービス市場の成長を促すと考えられます。

接続ソリューションに対する需要の高まり

日本のIoT通信サービス市場では、スマートデバイスやアプリケーションの普及に伴い、接続ソリューションの需要が顕著に急増しています。企業や消費者のIoTテクノロジーへの依存度が高まるにつれ、堅牢で信頼性の高い接続性が最も重要になります。報告書によると、日本における接続デバイスの数は2025年までに10億台以上に達すると予測されており、通信事業者にとってインフラの強化が急務であることが浮き彫りになっています。このような需要の高まりにより、通信事業者はサービス提供の革新と拡大を余儀なくされ、それによってiot通信サービス市場の成長が促進されます。さらに、5G技術の統合は、シームレスなIoT運用に必要な帯域幅と低遅延を提供するため、この需要を満たす上で重要な役割を果たすと期待されています。

市場セグメント別インサイト

日本

日本のIoT通信サービス市場セグメントインサイト

IoT

IoT通信サービス市場のコンポーネントインサイト

日本IoT通信サービス市場のコンポーネントセグメントは、接続技術、ネットワーク管理ソリューション、サービスなどの重要な要素を包含し、全体的なエコシステムの基礎となっています。このセグメントの中で、接続技術は、スマートシティ、ヘルスケア、製造業など、さまざまな産業におけるIoTアプリケーションの有効性に不可欠なデバイス間のシームレスな相互接続性を確保する上で極めて重要な役割を果たしています。

5GやLPWAN(Low Power Wide Area Network)などの接続オプションの進歩は、データ伝送速度の向上と待ち時間の短縮に大きく貢献しており、市場の成長を促進しています。ネットワーク管理ソリューションも、IoT運用の効率性と信頼性の維持に不可欠です。ネットワーク管理ソリューションは、IoT運用の効率性と信頼性を維持するためにも不可欠です。これらのソリューションは、ネットワークパフォーマンスの監視、リソースの管理、セキュリティの確保に重要な機能を提供するため、運用の完全性と稼働時間を優先する企業を惹きつけています。

IoTの導入が拡大するにつれて、堅牢なネットワーク管理の必要性はますます大きくなっており、この分野の開発が促進され、イノベーションの機会が広がっています。コンポーネント・セグメントに関連するサービスには、設置や統合から継続的なメンテナンスやサポートまで、さまざまなものがあります。

IoT

IoT通信サービス市場のサービスタイプ別インサイト

日本のIoT通信サービス市場は、特にサービスタイプセグメントにおいて大きな進化を遂げており、様々な産業における接続性とスマートソリューションの強化において重要な役割を果たしています。デバイスおよびアプリケーション管理サービスは、接続されたデバイスのシームレスな運用を確保し、効率的なデータ管理とアプリケーションのパフォーマンスを可能にするために不可欠です。

ビジネス・コンサルティング・サービスは、IoT技術を効果的に活用するための戦略的ガイダンスを組織に提供し、業務効率とイノベーションを促進します。IoT課金およびサブスクリプション・サービスは、企業がIoT主導のソリューションを管理するために合理化された支払いシステムを必要としていることから、人気を集めています。

設置・統合サービスは、IoTシステムが正しく設定・導入され、企業が新技術を容易に導入できるようにするために不可欠です。一方、M2M課金サービスはリアルタイムの課金と監視を可能にし、効果的なコスト管理を求める企業にとって特に重要です。

IoT

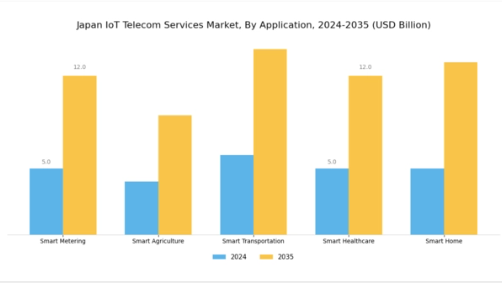

IoT通信サービス市場のアプリケーションインサイト

例えば、スマートビルは、IoTを活用してエネルギー効率を高め、ビル管理を最適化し、セキュリティを向上させます。オートメーションは、製造業や物流における合理化されたプロセスとリアルタイムのデータ分析を促進することで際立っています。

キャピラリー・ネットワーク・マネジメントは、様々な接続機器から生成される膨大なデータセットを管理するために不可欠であり、それによって電気通信や公共事業などの分野における効率的なオペレーションを保証します。車両テレマティクスの分野では、日本の自動車業界がよりスマートな輸送ソリューションを採用する中、IoTアプリケーションを通じて安全性と車両管理が優先されます。

エネルギー・公益事業分野では、スマートグリッドと資源配分の最適化を可能にすることで、IoT統合の恩恵を受けており、持続可能性と再生可能エネルギーの統合に対する日本のコミットメントと一致しています。特に高齢化が進む日本では、遠隔患者モニタリング・管理システムが医療へのアクセスと質を向上させるため、スマートヘルスケアも重要なアプリケーションです。

主要プレーヤーと競合の洞察

日本の iot テレコム・サービス市場は、急速な技術進歩と様々な分野における接続ソリューションの需要増に牽引され、ダイナミックな競争環境に特徴付けられます。NTTグループ(日本)、Verizon(米国)、Vodafone(GB)などの主要プレーヤーは、広範なネットワークと革新的な能力を活用するために戦略的に位置付けられています。NTTグループ(日本)は、地域企業とのパートナーシップを通じてIoTプラットフォームの強化に注力し、地域の成長を促進しています。一方、ベライゾン(米国)は、IoTアプリケーションをサポートする5G技術への投資を強調し、イノベーションへの強いコミットメントを示しています。ボーダフォン(GB)は、顧客中心のアプローチを採用し、特定の業界のニーズに合わせてソリューションをカスタマイズしています。

これらの企業が採用するビジネス戦術は、適度に断片化されつつも競争が激しい市場構造に対する微妙な理解を反映しています。製造の現地化とサプライチェーンの最適化は、企業が市場の需要に迅速に対応するための一般的な戦略です。このような主要プレイヤーの総合的な影響力が、俊敏性と対応力が最も重要な競争的雰囲気を醸成し、効果的に市場シェアを獲得することを可能にしています。

2025年10月、NTTグループ(日本)は、大手自動車メーカーとの戦略的提携を発表し、車両接続性の強化を目的としたIoTソリューションを開発しました。この提携は、NTTのIoTポートフォリオを拡大するだけでなく、自動車業界のデジタルトランスフォーメーションの最前線に同社を位置づけるという意味でも重要です。このような取り組みにより、業務効率が向上し、自動車業界におけるイノベーションが促進されることが期待されます。

2025年9月、ベライゾン(米国)は、企業顧客向けにデバイス管理を合理化し、セキュリティ機能を強化するよう設計された新しいIoTプラットフォームを発表しました。この動きは、IoTセキュリティに関する懸念の高まりに対応する堅牢なソリューションを提供するというベライゾンのコミットメントを強調するものです。ベライゾンは、セキュリティと使いやすさを優先することで、市場での地位を固め、特にデータ保護が重要な分野で、より幅広い顧客層を取り込むことを目指しています。

2025年8月、ボーダフォン(GB)は日本におけるIoTサービスを拡大し、現地企業向けの専門サポートチームを導入しました。この戦略的行動は、市場への浸透を深め、顧客サービスを強化するというボーダフォンの意向を反映したものです。現地に密着したサポートを提供することで、ボーダフォンは、混雑した市場において競争優位性を維持するために不可欠な顧客満足度とロイヤルティを向上させることができるでしょう。

2025年11月現在、iot通信サービス市場の現在のトレンドは、デジタル化、持続可能性、人工知能(AI)の統合によってますます定義されています。主要プレーヤー間の戦略的提携が状況を形成し、イノベーションと協調的ソリューションが促進されています。競争上の差別化は進化し、従来の価格ベースの競争から、技術革新、サプライチェーンの信頼性、顧客体験の向上に重点を置くようになると予想されます。このシフトは、イノベーションと適応性を優先する企業が繁栄する可能性が高い未来を示唆しています。

業界の動向

2024年2月、楽天モバイルはノキアと共同で700MHzの「プラチナバンド」Open RAN基地局を展開し、クラウドネイティブで完全仮想化された4Gおよび5Gネットワークインフラを日本全国に拡大。

楽天モバイルは、NICTファンドの支援を受けて、2024年10月にグローバルなエッジクラウド技術の標準化の推進を開始し、2026年3月までNext-Gen Beyond 5Gの仕様に影響を与えることを目標としています。商用Open RANネットワークにおける最初の全国的なAI搭載RICプラットフォームの1つが、2025年5月28日に楽天モバイルと楽天シンフォニーによって導入されました。このプラットフォームはエネルギー使用量を最大20%削減し、ネットワークの動的最適化を可能にしました。

2028年度に全国展開を予定しているKDDIは、シスコ、富士通と共同で、IP層と光層を統合し、消費電力を約40%削減する新しいメトロネットワーク設計の本格導入を2023年10月に開始。

2024年2月20日、KDDIとトヨタは、IoTで取得した自動車や歩行者のデータを活用し、AIで危険箇所を可視化し、都市の安全性を向上させる「連携モビリティサービス」を発表。さらに、2025年3月27日には、高輪ゲートウェイシティで、auのサービスデータと都市レベルのインフラ信号を融合し、ダッシュボードやリアルタイムシミュレーション、都市アプリ、ロボットサービスなど、未来の街づくりに向けた都市OS「WAKONX SmartCity」を発表しました。

最後に、NTTドコモ、KDDI、ソフトバンク、楽天モバイルを含む日本の大手通信事業者8社は、2025年7月、大災害発生後の避難所における通信復旧と支援を迅速化するため、全国規模の共同災害情報共有システムを構築しました。

日本のIoT

将来の展望

日本のIoT通信サービス市場の将来展望

日本のIoT通信サービス市場は、接続性の向上、IoT導入の増加、スマートソリューションの需要に牽引され、2024年から2035年にかけて年平均成長率34.3%で成長すると予測されます。

新たなビジネスチャンス

- スマートシティ・インフラ・ソリューションの開発

- IoTデータに対するAI主導型アナリティクスの統合

- IoT接続性を強化するための5Gネットワークの拡大

2035年までに、市場は大幅な成長を達成し、革新的な通信ソリューションのリーダーとしての地位を確立すると予想されます。

市場区分

日本のIoT通信サービス市場のアプリケーション展望

- スマートビルディング

- オートメーション

- 毛細管ネットワーク管理

- 自動車テレマティクス

- エネルギーおよびユーティリティ

- スマートヘルスケア

- その他

日本IoT通信サービス市場のサービスタイプ展望

- デバイス・アプリケーション管理

- ビジネスコンサルティングサービス

- IoT課金およびサブスクリプション

- 設置および統合サービス

- M2M課金サービス

- その他

日本IoT通信サービス市場のコンポーネントタイプ展望

- 接続技術

- ネットワーク管理ソリューション

- サービス

- 因子分析

- \価値連鎖分析

- \ポーターの

- ファイブフォース分析

- \サプライヤーの交渉力

- \購買力

- Power of Buyers

- \新規参入者の脅威(Threat of New Entrants

- \Threat of Substitutes

- of Substitutes

- \Intensity of Rivalry (競争激化)

- \r\n\r\n\r\n\r\n\r\nCOVID-19

- インパクト分析

- \市場インパクト分析

- \地域影響分析

- 影響

- \機会・脅威分析

- \r\n\r\n\r\n\r\n\r\n\r\n\r\n

- \ĐĐ

- \日本

- IoT通信サービス市場、コンポーネント別(USD Billion)

- \コネクティビティ

- 技術

- \ネットワーク管理ソリューション

- \サービス

- \r\n\r\n\r\n\r\n\r\nJapan

- IoT通信サービス市場、サービスタイプ別(USD Billion)

- \デバイス

- And Application Management

- \ビジネスコンサルティングサービス

- \IoT

- Billing And Subscription

- \Installation And Integration

- Services

- \M2M Billing Services

- \r\n\r\n\r\n\r\n\r\nJapan

- IoT通信サービス市場:アプリケーション別(億米ドル)

- \スマート

- ビル

- \自動化

- \ネットワーク管理

- ネットワーク管理

- \Integration Integration Integration Integration

- \Energy

- And Utilities

- \Smart Healthcare

- \その他

- \ЪЪЪЪ

- \No.

- \Competitive

- Landscape

- \概要

- \競争環境

- 分析

- \市場シェア分析

- \市場シェア分析

- IoT通信サービス市場における成長戦略

- \競合分析

- ベンチマーキング

- \IoT通信サービス市場における主な成長戦略

- IoT通信サービス市場における

- \主な展開と成長戦略

- 成長戦略

- \新製品投入/サービス展開

- \合併

- 買収

- \rnAppsJoint Ventures

- \r\n\r\n\r\n\r\n\r\nMajor

- 財務マトリックス

- \売上高と営業利益

- \主要プレーヤーの研究開発費

- 研究開発費 2023

- \r\n\r\n\r\n\r\n\r\n\r\n\r\nCompany

- Profiles

- \Rakuten Mobile Co.

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \nSamsung Electronics Co.

- \財務

- 財務概要

- \提供製品

- \主要製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nKDDI

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \NTT DoCoMo

- \財務概要

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nHuawei

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nNEC

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nJapan Telecom

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nSony

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nHitachi

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nCisco Systems

- \財務

- 財務概要

- \提供製品

- \主要製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nSoftBank

- \財務

- 概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nEricsson

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nFujitsu

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nIBM

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \三菱電機

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\n\r\n\r\nAppendix

- \参考文献

- \関連資料

- 報告書

- \表LIST

- \Of tables

- \LIST