❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

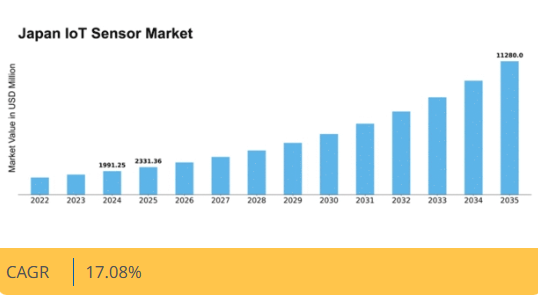

マーケットリサーチフューチャーの分析によると、日本のIoTセンサー市場規模は2024年に1991.25百万ドルと推定された。日本のIoTセンサー市場は、2025年の23億3136万ドルから2035年には112億8000万ドルへ成長し、予測期間(2025年~2035年)における年平均成長率(CAGR)は17.0%と予測されている。

主要市場動向とハイライト

日本のIoTセンサー市場は、技術進歩と様々な分野での需要増加を背景に堅調な成長を遂げています。

- スマートシティ分野での採用拡大が進み、都市インフラとサービスの向上に貢献しています。

- 医療ソリューションが焦点となっており、IoTセンサーによる患者モニタリングとケアの改善が進んでいます。

- AI技術との統合により、様々なアプリケーションにおけるデータ分析と業務効率が変革されています。

- 主な市場推進要因には、自動化需要の高まりとスマートインフラ開発を支援する政府施策が含まれる。

日本IoTセンサー市場

CAGR

17.08%

市場規模と予測

2024年市場規模1991.25 (百万米ドル)2035年市場規模11280.0 (百万米ドル)CAGR (2025 – 2035)17.08%

主要企業

Siemens (DE), Honeywell (US), Bosch (DE), Texas Instruments (US), Analog Devices (US), NXP Semiconductors (NL), STMicroelectronics (CH), Infineon Technologies (DE), Qualcomm (US)

日本のIoTセンサー市場の動向

IoTセンサー市場は著しい成長を遂げている。技術進歩と様々な分野における自動化需要の増加が成長を牽引している。日本では、スマートデバイスの日常生活への統合が進み、接続性とデータ収集を可能にするセンサーの採用が急増している。この傾向は、センサーが業務効率の向上と意思決定プロセスの改善に重要な役割を果たす製造業、医療、農業などの産業で特に顕著である。さらに、日本政府はIoT分野のイノベーション促進に向けた施策を積極的に推進しており、これが市場のさらなる拡大を後押しすると見込まれる。加えて、持続可能性とエネルギー効率への重視が新たなセンサー技術の開発に影響を与えている。企業は消費者の要求を満たすだけでなく、環境目標にも合致するソリューション創出に注力する傾向が強まっている。その結果、IoTセンサー市場ではエネルギー消費を最小限に抑え廃棄物を削減するエコフレンドリー製品への移行が進んでいる。こうした変化する状況は、技術の革新と持続可能な実践への取り組みが融合した市場が将来の主流となり、日本がグローバルなIoTセンサーエコシステムにおける主要プレイヤーとしての地位を確立することを示唆している。

スマートシティにおける採用拡大

日本におけるスマートシティ構想の推進は、高度なセンサーの需要を牽引している。これらのデバイスは、都市インフラ、交通管理、環境条件の監視に不可欠である。都市間の相互接続性が高まるにつれ、データ収集・分析におけるIoTセンサーへの依存度はさらに増すと予想される。

医療ソリューションへの注力

日本の医療分野では、患者ケアの向上と業務効率化のためにIoTセンサーの活用が拡大している。これらのセンサーは患者の遠隔モニタリングを可能にし、健康状態の改善や通院回数の削減に寄与する。この傾向は、より個別化された効率的な医療サービスへの移行を示している。

AI技術との統合

人工知能(AI)とIoTセンサーの統合が重要なトレンドとして台頭している。日本では、企業がAIによるセンサー機能強化の可能性を模索しており、予測分析やより賢明な意思決定を実現しています。この相乗効果は様々な産業を変革し、プロセス効率化をもたらすと見込まれます。

日本のIoTセンサー市場を牽引する要因

自動化需要の高まり

日本における様々な分野での自動化需要の増加が、IoTセンサー市場の成長を牽引しています。製造業、農業、物流などの産業では、効率向上と運用コスト削減のために自動化ソリューションの導入が加速している。例えば製造業ではスマートファクトリーの導入が急増しており、センサーは設備監視や生産プロセスの最適化において重要な役割を果たしている。この傾向により、IoTセンサー市場は年間約15%の成長が見込まれている。企業が業務の効率化と生産性向上を追求するにつれ、先進的なセンサー技術への依存度はさらに高まるだろう。

センサー技術の進歩

センサー機能の技術的進歩がIoTセンサー市場を牽引している。小型化、接続性の強化、データ分析能力の向上といった革新により、センサーはより効率的で多機能化している。特に注目すべきは、過酷な環境下での動作やリアルタイムデータ分析を可能にする次世代センサーの導入である。こうした進歩は投資を呼び込み、市場規模は2027年までに5,000億円に達すると予測されている。産業分野がこれらの先進センサーの可能性を認識するにつれ、IoTセンサー市場における革新的ソリューションへの需要は大幅に増加すると予測される。

政府の施策と支援

日本政府はIoT技術の普及を積極的に推進しており、これはIoTセンサー市場に大きな影響を与えている。「Society 5.0」構想などの施策は、先進技術を日常生活に統合し、経済成長と社会の福祉向上を目指すものである。IoTソリューションに投資する企業向けの財政的インセンティブや補助金も提供されており、市場浸透率の向上が期待されます。政府のIoTプロジェクト向け資金は1,000億円以上に達し、IoTセンサー市場の革新と発展を促進していると報告されています。この支援環境により、より多くの企業がセンサー技術への投資を促進し、市場のさらなる拡大が期待されます。

スマートインフラへの投資拡大

スマートインフラへの投資は、日本のIoTセンサー市場の主要な推進要因です。都市部の拡大に伴い、資源を効果的に管理できるインテリジェントシステムの需要が高まっている。スマートグリッド、高度道路交通システム(ITS)、接続型公共サービスが普及しつつあり、これらはいずれもセンサー技術に大きく依存している。日本政府はスマートシティプロジェクトに2,000億円以上を割り当てており、これにより都市環境におけるセンサー導入が促進されると予想される。インフラ開発が技術進歩と連動するこの傾向は、IoTセンサー市場の堅調な将来を示唆している。

環境持続可能性への注目の高まり

日本における環境持続可能性への顕著なシフトが、IoTセンサー市場に影響を与えている。企業はエネルギー消費、廃棄物管理、資源配分の監視・管理にセンサーを活用する傾向が強まっている。例えば、都市部ではスマートセンサーが導入され、建物のエネルギー使用を最適化することで二酸化炭素排出量の削減に貢献している。環境監視センサー市場は、企業や自治体が持続可能性目標の達成を目指す中、今後数年間で約20%の成長が見込まれています。この傾向は、環境イニシアチブとIoTセンサー市場の成長が強く連動していることを示しています。

市場セグメントの洞察

タイプ別:温度(最大)対 モーション(最速成長)

日本のIoTセンサー市場では、環境モニタリングや産業プロセスにおける幅広い応用から、温度センサーが最大のシェアを占める。近接センサーとモーションセンサーがそれに続き、スマートホームや産業分野における自動化の需要拡大に対応している。音響センサーと圧力センサーも、精度が重要な医療や製造などの分野で特に大きく貢献している。これらのセグメントの成長傾向は、エネルギー効率とスマート技術への関心の高まりを示している。モーションセンサーセグメントは、IoTアプリケーションの進歩と、セキュリティや自動車を含む様々な分野での採用拡大に後押しされ、急速に台頭している。さらに、温度センサーは、住宅および商業施設における監視システムの必要性により、着実な成長を見せている。

温度(主流)対 モーション(新興)

温度センサーは、HVACシステムから食品安全監視まで多様な用途で重要な役割を担うため、日本のIoTセンサー市場における主流セグメントと広く認識されています。精密な温度測定能力により、企業は業務効率の向上と安全規制への準拠を実現できます。一方、モーションセンサーはスマートデバイスの普及と高度なセキュリティソリューションの需要に後押しされ、市場で急速に重要な構成要素として台頭している。これらのセンサーはリアルタイムの占有検知とエネルギー管理を可能にし、スマートビルディングアプリケーションで人気が高まっている。技術の進化に伴い、両セグメントはさらに革新を続け、より接続された世界の要求に応えると予想される。

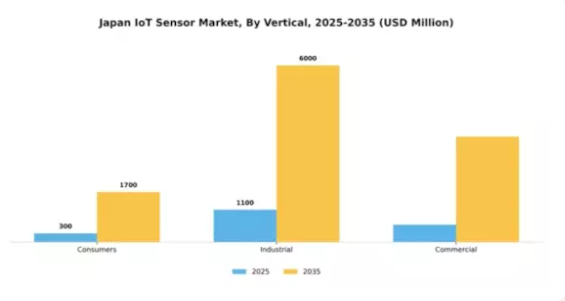

分野別:産業用(最大)対 消費者向け(最速成長)

日本のIoTセンサー市場におけるシェア分布を見ると、製造プロセスにおける自動化と精度の高い要求により、産業分野が圧倒的なシェアを占めている。これに次ぐ商業分野では、業務効率向上のためにIoT技術が活用されている。消費者向け分野は現時点では市場シェアが小さいものの、スマートホーム技術の普及と価格低下に伴い、着実に存在感を高めている。各セグメントの成長傾向は、多様な用途におけるIoTセンサー導入の堅調な増加を示している。産業分野は生産性向上と監視システムの必要性によって牽引され、消費者分野はスマートデバイスとホームオートメーションソリューションの急増により拡大している。この傾向は今後も継続し、今後数年間でIoT機能への投資を行う世帯が増加すると予想される。

産業用(主流) vs. 消費者向け(新興)

日本のIoTセンサー市場における産業セグメントは、製造、物流、プロセス自動化分野での広範な利用が特徴であり、運用効率とデータ分析の著しい進歩をもたらしている。企業は設備の健全性監視、資産追跡、生産ワークフローの効率化のためにIoTセンサーの統合を加速させている。一方、消費者向けセグメントは新興ながら、利便性と生活体験の向上を求める消費者需要に牽引され、スマートホームや接続デバイスへの移行により急速に拡大している。この分野にはスマートサーモスタット、セキュリティシステム、健康モニタリングデバイスなど、日常生活に不可欠になりつつあるアプリケーションが含まれる。この領域の成長は、技術進歩とIoTソリューションの利点に対する消費者意識の高まりによって促進されている。

主要企業と競争環境

日本のIoTセンサー市場は、急速な技術進歩と様々な分野におけるスマートソリューション需要の高まりにより、ダイナミックな競争環境が特徴である。シーメンス(ドイツ)、ハネウェル(米国)、ボッシュ(ドイツ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。シーメンス(ドイツ)は、自動化とデータ分析の専門知識を活用し、先進的なセンサーソリューションの開発に注力するイノベーションとデジタルトランスフォーメーションを重視している。一方、ハネウェル(米国)は、製品ポートフォリオの拡大とスマートビルディング技術における能力強化のために、戦略的パートナーシップと買収を強調している。ボッシュ(ドイツ)は、AIと機械学習をセンサー製品に統合し、効率性と機能性を向上させることを目指し、研究開発に積極的に投資している。

これらの企業が採用するビジネス戦略には、日本市場への対応強化を目的とした製造の現地化やサプライチェーンの最適化が含まれる。IoTセンサー市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかしシーメンス、ハネウェル、ボッシュといった主要企業の総合的な影響力は大きく、豊富なリソースと専門知識を通じて業界標準を設定し、イノベーションを推進している。

2025年8月、シーメンス(ドイツ)は産業用途向けに設計された新型スマートセンサーのラインアップを発表。これにより運用効率が30%向上すると見込まれている。この戦略的動きはシーメンスのイノベーションへの取り組みを強調するとともに、成長する産業オートメーション市場でのシェア拡大を可能にする。同様に、2025年9月にはハネウェル(米国)が日本の大手通信企業との提携を拡大し、IoTソリューションを都市インフラプロジェクトに統合する計画を発表した。この連携は、日本の持続可能な都市開発推進と歩調を合わせつつ、ハネウェルのスマートシティ分野における認知度向上に寄与する見込みである。

2025年10月にはボッシュ(ドイツ)が、製造プロセスのエネルギー効率改善を目的とした新たなAI駆動型センサープラットフォームを発表した。この取り組みはボッシュの持続可能性への取り組みを示すだけでなく、センサー市場におけるAI技術統合のリーダーとしての地位を確立するものである。産業がエネルギー効率ソリューションを優先する中、こうした進歩はボッシュに競争優位性をもたらす可能性がある。

2025年11月現在、IoTセンサー市場の競争動向はデジタル化、持続可能性、AI技術統合の影響を強く受けている。戦略的提携の重要性が高まっており、企業はイノベーション推進と市場拡大における協業の価値を認識している。今後、競争上の差別化は従来の価格競争から、イノベーション・技術革新・サプライチェーンの信頼性への焦点へと移行すると予測される。この転換は競争環境を再定義し、企業が市場地位を維持するためには先端技術と持続可能な実践への投資が求められる可能性がある。

業界動向

日本のIoTセンサー市場における最近の動向は、主要プレイヤー間の著しい進歩と戦略的動きを浮き彫りにしている。オムロン、キーエンス、三菱電機などの企業は、自動化とデータ収集技術を強化するため、製品ポートフォリオを拡大している。2023年3月には、日本光電が富士通と提携し、患者モニタリングシステムの改善を目的とした先進的な医療用IoTセンサーの開発を発表した。

さらにパナソニックは、スマートシティや産業用途への注力拡大を背景に、IoTセンサーソリューションの需要増加を報告。市場評価額は堅調な成長軌道を示しており、ルネサスエレクトロニクスやロームもIoTソリューション研究開発投資の増加による好影響を受けている。2022年8月には横河電機がIoT特化スタートアップを買収し、産業オートメーションとデータ分析能力を強化した。

過去数年間の主な動向としては、ソニーによる革新的センサー技術の導入や、東芝の持続可能なIoTソリューションへの取り組みが挙げられる。日立やNECなどの企業が革新を続ける中、日本のIoTセンサー市場は技術進歩と応用分野の拡大に牽引され、引き続きダイナミックな領域である。

将来展望

日本IoTセンサー市場の将来展望

日本のIoTセンサー市場は成長が見込まれています。スマート技術の進歩、自動化の進展、リアルタイムデータ分析の需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)17.08%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 精密農業のためのIoTセンサーを活用したスマート農業ソリューションの開発。

- 都市管理強化のためのスマートシティインフラへのIoTセンサー統合。

- IoTセンサーデータを用いた産業機器の予知保全システム構築。

2035年までに、イノベーションと多様な応用分野に牽引され、IoTセンサー市場は堅調な成長が見込まれる。

市場セグメンテーション

日本IoTセンサー市場タイプ別見通し

- 近接

- 音響

- 温度

- 圧力

- 流量

- 湿度

- 慣性

- 画像

- 動作

- CO2

- ジャイロスコープ

- 占有

- 磁力計

日本IoTセンサー市場業種別見通し

- 消費者

- 産業

- 商業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 4.1.1 近接

- 4.1.2 音響

- 4.1.3 温度

- 4.1.4 圧力

- 4.1.5 流量

- 4.1.6 湿度

- 4.1.7 慣性

- 4.1.8 画像

- 4.1.9 動き

- 4.1.10 CO2

- 4.1.11 ジャイロスコープ

- 4.1.12 占有率

- 4.1.13 磁力計

- 4.2 半導体・電子機器、用途別(百万米ドル)

- 4.2.1 消費者向け

- 4.2.2 産業用

- 4.2.3 商用 5

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ハネウェル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ボッシュ(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 テキサス・インスツルメンツ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アナログ・デバイセズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 NXPセミコンダクターズ(オランダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 STマイクロエレクトロニクス(スイス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 インフィニオン・テクノロジーズ(DE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 クアルコム(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シーメンス(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(業種別)

- 6.4 半導体・電子機器の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 半導体・電子機器のDRO分析

- 6.7 半導体・電子機器の推進要因影響分析

- 6.8 半導体・電子機器の抑制要因影響分析

- 6.9 供給/バリューチェーン:半導体・電子機器

- 6.10 半導体・電子機器、タイプ別、2024年(%シェア)

- 6.11 半導体・電子機器、タイプ別、2024年~2035年(百万米ドル)

- 6.12 半導体・電子機器、用途別、2024年(%シェア)

- 6.13 半導体・電子機器、用途別、2024年~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値・予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 業種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境