❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

| この報告書では、心臓内エコー(ICE)技術に関する市場の現状と将来の展望について詳しく述べられています。初めに、研究方法論や要旨が紹介され、その後、ICE市場の概要が解説されています。 市場ダイナミクスとしては、ICE技術の予測分析の導入や臨床ユースケースの拡大、他の画像モダリティとの統合、心臓疾患の有病率の上昇が推進要因として挙げられています。一方で、高価な製品価格や医療従事者の不足が阻害要因となっており、構造的な心臓病の治療や3Dおよびリアルタイム3Dイメージングの進展には可能性が見込まれています。しかし、技術的限界や市場参入企業への価格圧力が課題として存在しています。 ポーターの5つの力分析では、新規参入の脅威や代替品の脅威、供給者や買い手の交渉力、競合の激しさが評価されています。続いて、規制分析や保険償還シナリオ、エコシステム分析も行われ、主要技術や補完技術、隣接技術についても言及されています。 市場における主要な技術は、フェーズドアレイICEや回転ICE、ドップラーイメージング、3D ICE技術などが含まれ、血管内超音波やAI、IoTを活用した付加価値ソフトウェアが補完技術として注目されています。また、ICE市場のバリューチェーンやサプライチェーンも分析され、価格分析や特許分析、貿易分析が行われています。 心エコー検査市場においては、ソフトウェアやICEカテーテル、ガイディングカテーテル、使い捨てアクセサリーなどの製品が取り上げられています。特に、低侵襲手術への需要が市場成長を促進している点が強調されています。 エンドユーザー別の分析では、病院や外来手術センター、独立診断センターなどの施設が成長を牽引していることが示されています。地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにおける市場動向が詳述されており、特に高齢者人口の増加や医療費の増加が市場成長を後押ししています。 競争環境に関しては、主要企業の戦略や収益分析、市場シェア分析が行われ、企業評価マトリックスを用いて主要企業の位置付けが示されています。また、製品やブランドの比較、競争シナリオ、企業プロフィールも提供されています。 この報告書は、心臓内エコー市場の包括的な分析を通じて、今後の市場動向や成長機会についての洞察を提供しています。市場参入を検討する企業や関係者にとって、重要な情報源となるでしょう。 |

心内エコーの市場規模、シェア、動向

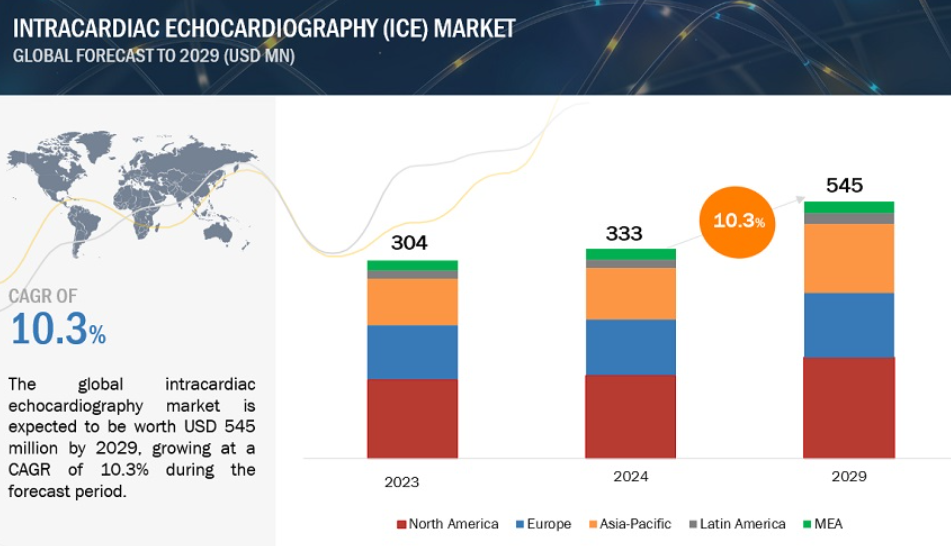

心内エコー市場は、2029年までに5億4,500万ドルの収益が見込まれ、2024年の収益は3億3,300万ドルで、CAGRは10.3%を記録する見込みです。心内エコー(ICE)市場は、高齢者人口、心不全率の増加、ICEと他のイメージング技術との併用、ICEにおける予測アルゴリズムの需要など、多くの要因によって牽引されています。ICE技術が進歩を続け、医療を改善するにつれて、ICE処置のニーズは予測期間中に増加すると予想されます。しかし、製品のプレミアムコストや技術的な制約が市場の成長を制限する可能性があります。従来の心内エコー装置は、内部に超音波チップを挿入することで心臓の欠陥を可視化するのに対し、先進的な心内エコー技術はTEE(経食道心エコー図)装置に取って代わる高い成長率で開発段階にあり、患者データを検索・保存するインテリジェンスとともに診断精度を高めるため、より高度な技術やソフトウェアと統合されています。

心内エコー市場のダイナミクス

促進要因 様々な画像モダリティとICE技術の組み合わせの進展

2D/3D心エコーとマルチディテクターCT(コンピュータ断層撮影)を併用することで、構造的な心臓疾患の治療を成功させるための詳細な患者スクリーニングと選択が可能になります。カテーテル技術の進歩は、画像解像度の向上とは別に、ICEの使いやすさと有効性に大きく貢献しています。全体として、ICEと補助的な画像診断技術との統合が手技結果の改善と臨床応用の拡大をもたらしているという証拠によって、この技術の開発と利用が最大化されています。

抑制要因 心内エコー(ICE)の割高なコスト

ICEシステムの複雑な機能と最先端技術のため、多額の製造コストが顧客に転嫁されます。そのため、これらのシステムは多くの医療施設で使用されていません。機器のコストはともかく、オペレーション自体のコストが高いのでしょう。これは、プロセスの複雑さ、専門的なトレーニングの必要性、関連する運用コストによって引き起こされます。すべての要因を考慮すると、ICEが提供する臨床上の利点を考慮すると、その高コストは、さまざまな医療環境においてより広い意味で普及するための大きな障壁の1つとなっています。

チャンス リアルタイムおよび3D(4D)イメージングの進歩

4D技術を駆使したリアルタイムおよび3D画像は、心内エコー診断と手技能力を融合させ、美容的に発展してきました。心臓構造検査や電気生理学的検査の結果をさらに最適化し、合併症を最小限に抑えることを目的として、新しいICE技術が進化してきました。4D ICEの特徴は、リアルタイムの3D画像に重ね合わせる断面平面を使用したマルチプレーナーイメージング機能です。この機能は、心臓の詳細な画像を提供することで、心臓治療の精度と成功率を高めます。このような技術の進歩は、ICEがまだ発展途上であり、この装置が現代の心臓病学において真の助けとなったことを示しています。

課題:技術的制約

心内エコー(ICE)は心臓画像診断のための有用なツールですが、技術的に多くの欠点があります。例えば、ICE画像の品質と空間的精度に限界があること、空間分解能に限界があるため特定の状況での使用に限界があること、単回使用カテーテルを使用するとICE手技のコストが大幅に増加することなどです。経験豊富な専門家であっても、ICE画像の解釈はその複雑さゆえに困難であり、高度な理解力が必要とされます。

心内エコー(ICE)市場のエコシステム

この市場に参入している主要企業には、老舗で財務的に安定している心内エコー(ICE)サプライヤーが含まれます。この市場で著名な企業には、GEヘルスケア(米国)、Medtronic plc(アイルランド)、Philips Healthcare(オランダ)、Siemens Healthineers(ドイツ)、Abbott Laboratories(米国)、Mindray Medical International Ltd(中国)、Boston Scientific Corporation(米国)などがあります。

2023年に心内エコー業界で最大の市場シェアを記録するのは、インビルドソフトウェアアプリケーションを搭載したICE超音波システム製品セグメント。

製品別では、心内エコー市場は、内蔵ソフトウェアアプリケーション付きICE超音波システム(3D/4D超音波システム、2D超音波システム、ドップラー超音波システム)、ICEカテーテル(ドップラーICEカテーテル、フェーズドアレイICEカテーテル、固定アレイICEカテーテル、機械式回転ICEカテーテル)、ガイディングカテーテルとシース、ソフトウェア、ICEコンソール(カート/トロリーベースのコンソール、ハンドヘルド/ポータブルコンソール)、使い捨てアクセサリーに区分されます。ICE超音波システム部門は2024-2029年の予測期間で最大の市場シェアを記録。主な推進要因は、AI統合ソフトウェアを備えた3D/4D ICE超音波システムのようなICE超音波技術における継続的な技術革新が、診断結果に対する計算されたより実行可能なアプローチを提供することでICEに革命をもたらしたこと。さらに、ICE市場におけるプレーヤー数の増加が進歩を促進し、装置コストを低下させる可能性があります。

電気生理学セグメントは、2024-2029年の予測において、心内エコー業界で最も市場率の高いアプリケーションセグメントです。

2024~2029年の予測では、電気生理学分野が最も高い市場成長率を記録 心臓構造のリアルタイム可視化、超音波トランスデューサ技術とソフトウェアの継続的な進歩、先天性および後天性の心臓疾患の有病率の上昇は、電気生理学の応用を促進する主な要因であり、効果的な管理と治療のためにICEのような高度なイメージング技術の必要性が高まっています。

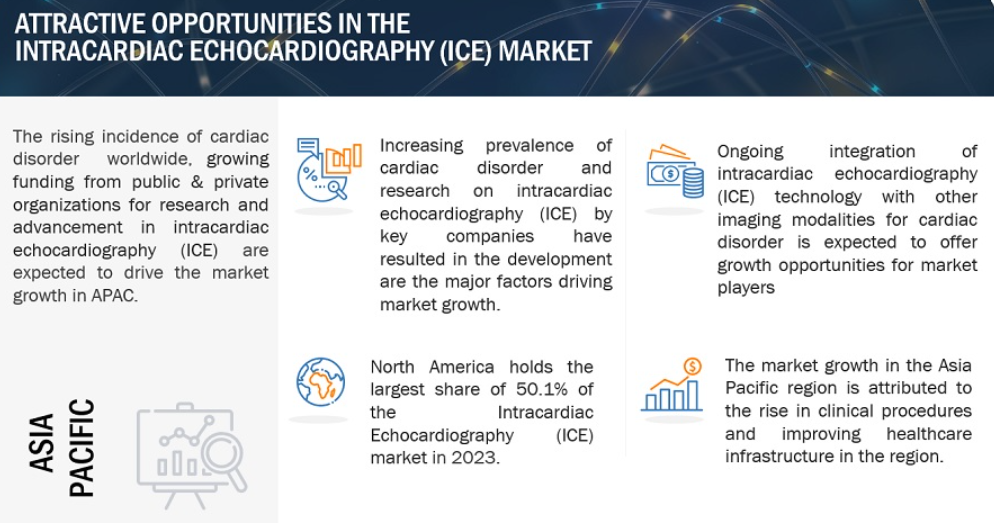

心内エコー業界では、アジア太平洋地域が予測期間中のCAGRが最も高くなると予想されています。

心内エコー市場は主要地域に区分されます: 北米、欧州、アジア太平洋、中南米、中東・アフリカ。2023年には、アジア太平洋地域が予測期間中のCAGRが最も高くなると予測されています。一方、世界の心内エコー(ICE)市場では、北米が最大の市場シェアを占めています。中国、インド、日本における急速な経済成長と都市化は、医療サービスの大幅な増加につながっています。心血管疾患の割合の上昇、人工知能と画像技術の発展、支援的な規制と経済プログラムの採用は、この拡大を促進する他の要因です。APACは医療ツーリズムの中心地となりつつあり、優れた心内エコー(ICE)の使用や診断技術の進歩など、一流の医療を求める顧客を引き寄せています。

2023年現在、同市場における有力企業は、GE Healthcare (US), Medtronic plc (Ireland), Philips Healthcare (US), Siemens Healthineers (Germany), Boston Scientific Corporation (US), and Abbott Laboratories (US)など。

11.1 主要企業