❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

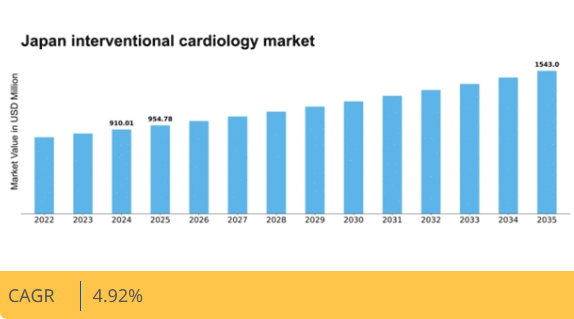

MRFRの分析によると、2024年のインターベンショナル心臓病学市場規模は9億1001万米ドルと推定された。インターベンショナル心臓病学市場は、2025年の9億5478万米ドルから2035年までに15億4300万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.92%を示すと予測されている。

主要市場動向とハイライト

日本のインターベンショナル心臓病学市場は、技術進歩と人口動態の変化を原動力に成長が見込まれています。

- 医療機器の技術進歩により、インターベンショナル心臓病学処置の有効性が向上しています。

- 日本における高齢化は、心血管インターベンションの需要増加に寄与しています。

- 市場最大のセグメントは冠動脈インターベンションが占めていますが、電気生理学が最も急速に成長しているセグメントです。

- 心血管疾患の有病率の上昇と低侵襲手技の需要の高まりが、市場拡大の主な推進要因となっています。

日本のインターベンショナル心臓学市場

CAGR

4.92

市場規模と予測

2024 年の市場規模 910.01 (百万米ドル) 2035 年の市場規模 1543.0 (百万米ドル) CAGR (2025 – 2035) 4.92

主要企業

Abbott Laboratories(米国)、Boston Scientific Corporation(米国)、Medtronic plc(アイルランド)、Johnson & Johnson(米国)、B. Braun Melsungen AG(ドイツ)、Terumo Corporation(日本)、Cardinal Health, Inc.(米国)、Siemens Healthineers AG(ドイツ)

日本のインターベンショナル心臓病学市場の動向

日本のインターベンショナル心臓病学市場は、技術革新と心血管疾患の有病率の増加が相まって、現在著しい進歩を遂げています。日本の高齢化とライフスタイルの変化により、冠動脈疾患や心不全などの疾患が増加しています。その結果、医療従事者は、回復時間が短く、入院期間が短縮されると考えられている低侵襲の手術をますます採用するようになっています。このインターベンション技術への移行は、手技の有効性と患者転帰の向上を目指す継続的な研究開発努力によって支えられている。さらに、日本の規制環境はインターベンション心臓病学市場における新規デバイスや治療法の導入を促進する方向に進化しているようだ。医薬品医療機器総合機構(PMDA)は承認プロセスの効率化に積極的に取り組んでおり、これがメーカー間のイノベーションと競争を促進する可能性がある。加えて、学術機関と産業界の連携により、生体吸収性ステントや高度な画像診断システムといった先端技術の開発が促進されている。これらの要因が相まって、関係者が効果的な心血管インターベンションへの需要増に対応する中、日本のインターベンショナル心臓病学市場には有望な展望が開けている。

技術的進歩

インターベンショナル心臓病学市場では、特に先進的なデバイスと画像診断技術の開発において、急速な技術的進歩が起きている。薬剤溶出ステントやカテーテルベースの介入といった革新技術が普及し、手技の成功率と患者の安全性が向上している。メーカーがより効果的なソリューション創出のために研究開発に投資する中、この傾向は継続すると見込まれる。

高齢化

日本における高齢化人口への人口動態変化は、インターベンショナル心臓病学市場に大きな影響を与えている。高齢者における心血管疾患の発生率上昇に伴い、インターベンショナル手技への需要が増加している。この傾向は、医療システムがこの人口動態がもたらす特有の課題に対処するため、適応と能力拡大が必要であることを強調している。

規制面の支援

日本の規制環境は、インターベンショナル心臓病学市場を支援する方向で進化している。PMDA(医薬品医療機器等法施行規則)は、新規デバイスや治療法の承認プロセスを合理化しており、これがイノベーションを促進し、先進的治療法の早期提供につながる可能性がある。この支援的な環境は、成長を促進し、業界プレイヤー間の競争を強化すると期待されている。

日本インターベンショナル心臓病学市場の推進要因

医療インフラへの投資

日本の医療インフラ強化への取り組みは、インターベンショナル心臓病学市場に大きな影響を与えています。政府は病院や診療所の近代化に多額の資金を投入し、最新医療技術の導入を推進しています。この投資は、専門的な設備と施設を必要とする先進的なインターベンショナル心臓病学技術の導入に不可欠です。さらに、全国に心臓ケア専門センターを設置することで、インターベンショナル処置へのアクセス改善が期待されています。その結果、インターベンショナル心臓病学市場は成長の兆しを見せており、年間実施件数は増加が見込まれ、2026年までに50万件を超える可能性がある。

心血管疾患の有病率上昇

日本における心血管疾患の発生率増加は、インターベンショナル心臓病学市場の主要な推進要因である。最近の健康統計によると、心血管疾患は国内の全死亡原因の約30%を占めている。この憂慮すべき傾向により、血管形成術やステント留置術などの高度なインターベンション処置が、これらの疾患を効果的に管理・治療するために必要とされている。革新的な治療選択肢への需要は、国民の心臓健康に対する意識の高まりによってさらに促進されている。医療提供者が患者の治療成果向上に努める中、インターベンション心臓病学市場は大幅な成長を遂げると予想され、今後5年間で約8%の年平均成長率(CAGR)が見込まれている。

医療機器における技術革新

技術革新はインターベンショナル心臓病学市場を牽引する重要な役割を担っている。薬剤溶出ステントや生体吸収性スキャフォールドといった先進医療機器の導入は、心血管疾患の治療選択肢に革命をもたらした。これらの革新はインターベンション処置の有効性を高め、合併症リスクを低減する。さらに、心臓インターベンションへの人工知能(AI)とロボティクスの統合は、精度と治療成績の向上に寄与すると期待されている。日本が研究開発への投資を継続する中、インターベンショナル心臓病学市場は新たな技術の着実な流入の恩恵を受ける可能性が高く、2027年までに市場価値が10億ドル以上増加する見込みです。

低侵襲手技への需要拡大

低侵襲手技への移行は、日本のインターベンショナル心臓病学市場を再構築しています。患者は回復時間の短縮と入院期間の短縮を実現する治療法をますます好むようになっています。カテーテルを用いた介入などの技術は、身体への負担を最小限に抑え、患者の快適性を高めるため、注目を集めている。この傾向は、医療技術の進歩によってこれらの処置がより安全かつ効果的になったことで支えられている。その結果、インターベンショナル心臓病学市場は拡大し、今後数年間で低侵襲技術の採用が約15%増加すると予測されている。この変化は患者だけでなく医療提供者にも利益をもたらし、医療費全体の削減につながる可能性がある。

心臓健康に関する意識向上と教育の進展

日本国民の心臓健康に関する意識向上と教育の進展は、インターベンショナル心臓病学市場に大きな影響を与えている。公衆衛生キャンペーンや教育プログラムにより、心血管リスクと早期介入の重要性に対する理解が深まった。この意識の高まりは、個人が医療相談を受け必要な処置を受けることを促し、インターベンショナル心臓病学サービスの需要を牽引している。タイムリーな治療の利点を認識する人々が増えるにつれ、インターベンショナル心臓病学市場は成長が見込まれ、今後数年間でインターベンショナル処置への患者紹介が20%増加すると推定されている。

市場セグメントの洞察

インターベンショナル心臓病学市場 製品タイプ別洞察

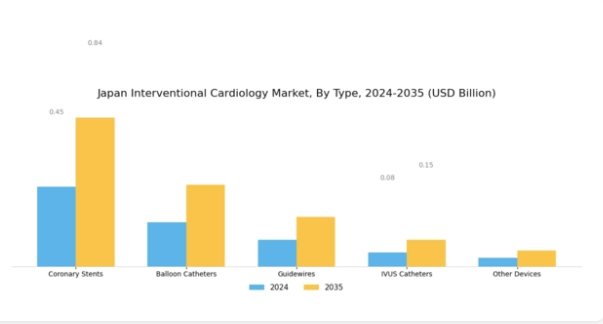

日本のインターベンショナル心臓病学市場は、製品タイプのセグメンテーションにおいてかなりの複雑性を示しており、冠動脈ステント、バルーンカテーテル、ガイドワイヤー、IVUSカテーテル、その他のデバイスが含まれる。これらのカテゴリーはそれぞれ、心血管疾患の増加に対応し、国内におけるインターベンショナル心臓病学の実践を推進する上で極めて重要な役割を果たしている。冠動脈ステントは動脈閉塞の治療において依然として重要であり、血流の回復を助けながら再狭窄の可能性を低減する。日本における高齢化人口の増加は、効果的な心血管インターベンションの需要に大きく寄与しており、それによりステント技術の重要性が促進されている。

バルーンカテーテルも、血管形成術などの処置における必須機能から重要性を増している。薬剤溶出型バルーンの機能性と有効性の向上は患者転帰を改善し、臨床現場での採用をさらに促進している。さらに、ガイドワイヤーはインターベンショナル心臓学において不可欠なツールであり、様々なカテーテル処置に必要な支援を提供する。複雑な血管解剖をナビゲートする能力は極めて重要であり、ガイドワイヤー技術の革新は低侵襲処置の進歩を支え続けている。

IVUS(血管内超音波)カテーテルは、血管構造の詳細な画像化を可能にし、手技の精度と安全性を高めるセグメントのもう一つの重要な構成要素である。画像ガイド下介入の利点に対する認識が高まる中、IVUSカテーテルの使用は今後も成長を続ける見込みである。このカテゴリーのその他のデバイスには、主要な治療デバイスを補完する様々な付属品や革新的な器具が含まれる可能性がある。このセグメントの成長は、手技の有効性と患者ケアの継続的な改善に対するニーズを反映している。

日本のインターベンショナル心臓病学市場は、これらのデバイスの有効性を高める技術進歩や、患者中心のケアへの重視の高まりといったトレンドの影響も受けています。しかし、厳格な規制環境や新技術の高コストといった課題が障壁となる可能性があります。とはいえ、研究開発努力がデバイス設計と機能性を向上させるイノベーションにつながるため、機会は豊富にあります。これらの要因に対処することで、日本のインターベンショナル心臓病学の展望は、高齢化社会と心血管疾患の増加に対応しながら進化することが期待される。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

インターベンショナル心臓病学市場 手術タイプ別インサイト

日本インターベンショナル心臓病学市場における手術タイプセグメントは、心血管疾患治療に不可欠な様々な主要技術を含み、医療成果全体に大きく貢献している。冠動脈形成術は、閉塞した動脈の血流を回復させる重要な役割を果たしており、これは日本の高齢化社会で一般的な状態である。この手技は低侵襲性から好まれることが多く、医療専門家と患者の双方から大きな注目を集めている。

冠動脈バイパス手術は、複数の閉塞が存在するより複雑な症例において依然として重要であり、その平均余命を改善する能力は臨床現場で高く評価されている。末梢血管形成術は四肢の血管疾患に対処し、日本で高まる末梢動脈疾患への認識を強化しています。経カテーテル大動脈弁置換術は、従来の手術に比べてリスクが低いことから、特に高齢者の大動脈弁狭窄症患者にとって重要な代替手段として台頭しています。

日本の医療システムが革新を続け、患者の治療成果を優先する中、これらの処置の重要性はさらに高まり、全国的な心血管健康戦略への重要な投資を反映しています。

インターベンショナル心臓病学市場のエンドユーザー動向

日本のインターベンショナル心臓病学市場には、病院、心臓カテーテル検査室、外来手術センターなど多様なエンドユーザーが存在します。病院は包括的な患者ケア能力と先進技術へのアクセスを背景に、この分野で重要な役割を維持しています。心臓カテーテル検査室は診断・治療手技のための専門環境を提供し、患者アウトカムの向上に寄与する点で不可欠です。

外来手術センターは、低侵襲な処置と回復期間の短縮を提供することで、利便性と最小限の生活影響を求める患者のニーズに応え、ますます重要な役割を担っている。全体として、このセグメンテーションは、高齢化と心血管疾患の有病率上昇を背景に、日本全国でアクセス可能な高品質な心臓ケアへの重視が高まっていることを示している。このダイナミックな状況は、特に医療システムが人口のニーズと技術進歩に適応し続ける中で、日本インターベンショナル心臓病学市場における進展と革新の重要な機会を提示している。

これらのエンドユーザー間の連携強化と医療技術の進歩は、日本全体のインターベンショナル心臓病学の未来を形作る上で、その重要性をさらに強調している。

インターベンショナル心臓病学市場における流通チャネルの洞察

日本インターベンショナル心臓病学市場の流通チャネルセグメントは、地域全体の医療施設へのアクセス性と到達範囲に影響を与え、市場全体の動向において重要な役割を果たしている。直接販売は、メーカーが病院や診療所と直接的な関係を構築することを可能にし、特定のニーズに対するより良いコミュニケーションと対応力を確保します。一方、流通業者は、既存のネットワークと専門知識を活用して製品の入手可能性を高め、物流を効率化することで、規制の厳しい環境において不可欠なサポートを提供しています。

オンライン販売は、医療のデジタルトランスフォーメーションを反映した重要な推進力として台頭しており、購入プロセスを簡素化しながら、医療従事者と患者の双方に利便性を提供しています。このオンラインプラットフォームへの移行は、医療分野における技術革新への日本の重視の高まりと合致している。さらに、医療インフラ改善を目的とした政府施策が市場成長を後押しし続け、流通チャネル分野に多様な機会をもたらしている。革新的インターベンショナル心臓病学製品への需要が高まる中、各チャネルが市場へ質の高いソリューションを届ける役割を果たし、日本のインターベンショナル心臓病学市場の構造を形成している。

主要企業と競争に関する洞察

日本のインターベンショナル心臓病学市場は、技術の進歩と心血管疾患の有病率の増加に牽引され、ダイナミックな競争環境によって特徴づけられています。アボット・ラボラトリーズ(米国)、ボストン・サイエンティフィック(米国)、テルモ(日本)などの主要企業が最前線に立っており、それぞれ独自の戦略を採用して市場での存在感を高めています。アボット・ラボラトリーズ(米国)は、特に先進的なステント技術の開発におけるイノベーションに注力している一方、ボストン・サイエンティフィック(米国)は、製品提供を拡大するための戦略的パートナーシップを重視しています。国内の大手企業であるテルモ(日本)は、その現地の専門知識を活用して、業務効率の向上と日本市場の特定のニーズへの対応を図っています。これらの戦略は、総じて、イノベーションとローカライズされたソリューションを中心に展開される競争環境に貢献しています。

この市場における主要な事業戦略としては、市場需要への対応力を強化するための製造の現地化やサプライチェーンの最適化などが挙げられます。競争構造は、いくつかの主要企業が市場シェアを争う、やや分散しているようです。この分散化は、イノベーションと顧客中心のアプローチが最優先される状況を示しており、多くの競合他社が存在するにもかかわらず、各社が差別化を図ることができることを意味しています。

2025年10月、アボット・ラボラトリーズ(米国)は、複雑な冠動脈疾患の症例における患者の治療成績を改善するために設計された、次世代の薬剤溶出ステントの発売を発表しました。この戦略的動きは、アボットのイノベーションへの取り組みを強調するとともに、満たされていない臨床ニーズに対応することで、市場でのシェア拡大を図るものです。この先進的な技術の導入は、特に最先端のソリューションがますます重視される市場において、アボットの競争力を強化する可能性が高いです。

2025年9月、ボストン・サイエンティフィック社(米国)は、日本の大手医療提供者と提携し、心臓弁修復のための新しいカテーテル治療を共同開発することになりました。この提携により、ボストン・サイエンティフィック社の製品ポートフォリオが拡大するだけでなく、日本市場での足場も強化されます。現地の医療機関と提携することで、同社は市場への浸透力を高め、地域の需要に合わせて製品をカスタマイズすることが可能になり、競争の激しい状況において有利になる可能性があります。

2025年8月、テルモ株式会社(日本)はインターベンショナル心臓病学製品の生産能力増強を目的とした新製造施設を日本で公開した。この戦略的投資は、サプライチェーンの信頼性向上と革新的ソリューションへの需要増大への対応に注力するテルモの姿勢を反映している。製造能力の強化により、同社は業務効率と市場ニーズへの対応力を向上させ、競争環境における地位を固める可能性が高い。

2025年11月現在、インターベンショナル心臓病学市場における最新トレンドは、デジタル化、持続可能性、製品開発と患者ケアへの人工知能(AI)統合によってますます特徴づけられている。企業間では、イノベーション推進と市場拡大における協業の価値が認識され、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格競争から、技術的進歩、革新的ソリューション、信頼性の高いサプライチェーンへの焦点へと移行すると予想される。この変化は、最終的には競争のダイナミクスを再構築し、イノベーションと顧客中心の戦略を優先する企業が成功しやすい環境を育むことになるでしょう。

業界の発展

日本のインターベンショナル心臓学市場は、最近、著しい発展を遂げています。2023年9月、テルモ株式会社は、心臓手術における患者の治療成果の向上を目的とした先進的なカテーテル技術を発売し、製品ポートフォリオを拡大しました。さらに、ボストン・サイエンティフィックは 2023 年 8 月、革新的な心不全管理ソリューションを開発するため、現地企業と戦略的提携を結んだことを発表し、市場成長に向けての体制を整えました。M&A の面では、2023 年 7 月、アボット・ラボラトリーズが血管インターベンションデバイスを専門とする地域企業を買収し、日本市場での存在感を強化しました。

メドトロニックやフィリップスなどの有力な競合他社も、最先端技術を導入するための研究開発の取り組みを強化しています。心血管疾患の有病率の増加と低侵襲手技の進歩により、市場全体の評価額は上昇傾向にあります。さらに、2021 年には、ジョンソン・エンド・ジョンソンが、医療従事者の間で広く採用されている新しいステントプラットフォームを発売し、日本での製品ラインナップを強化しました。こうした動きは、日本のインターベンショナル心臓学分野におけるダイナミックで競争の激しい状況を示しています。

将来展望

日本インターベンショナル心臓病学市場の将来展望

日本のインターベンショナル心臓病学市場は、技術進歩、心血管疾患の増加、医療費支出の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.92%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 低侵襲手技向け先進カテーテル技術の開発

- 遠隔患者モニタリング・フォローアップのための遠隔医療サービスの拡大

- 予測医療と治療最適化のためのAI駆動型分析への投資。

2035年までに、インターベンショナル心臓病学市場は著しい成長と革新を達成すると予想される。

市場セグメンテーション

日本インターベンショナル心臓病学市場 エンドユーザー別展望

- 病院

- 心臓カテーテル検査室

- 外来手術センター

日本インターベンショナル心臓病学市場 製品タイプ別見通し

- 冠動脈ステント

- バルーンカテーテル

- ガイドワイヤー

- IVUSカテーテル

- その他デバイス

日本インターベンショナル心臓病学市場 手術タイプ別見通し

- 冠動脈形成術

- 冠動脈バイパス手術

- 末梢血管形成術

- 経カテーテル大動脈弁置換術

日本インターベンショナル心臓病学市場 流通チャネル別見通し

- 直接販売

- 販売代理店

- オンライン販売

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 セキュリティ、アクセス制御、ロボティクス、製品タイプ別(百万米ドル)

- 4.1.1 冠動脈ステント

- 4.1.2 バルーンカテーテル

- 4.1.3 ガイドワイヤー

- 4.1.4 IVUSカテーテル

- 4.1.5 その他デバイス

- 4.2 手順別セキュリティ、アクセス制御、ロボティクス(百万米ドル)

- 4.2.1 冠動脈形成術

- 4.2.2 冠動脈バイパス手術

- 4.2.3 末梢血管形成術

- 4.2.4 経カテーテル大動脈弁置換術

- 4.3 セキュリティ、アクセス制御およびロボティクス、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 心臓カテーテル検査室

- 4.3.3 外来手術センター

- 4.4 セキュリティ、アクセス制御およびロボティクス、流通チャネル別(百万米ドル)

- 4.4.1 直接販売

- 4.4.2 流通業者

- 4.4.3 オンライン販売

- 4.1 セキュリティ、アクセス制御、ロボティクス、製品タイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御、ロボティクス分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御、ロボティクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023年

- 5.2 企業プロフィール

- 5.2.1 Abbott Laboratories (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な開発

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主要戦略

- 5.2.2 Boston Scientific Corporation (米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主要戦略

- 5.2.3 Medtronic plc(アイルランド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Johnson & Johnson(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 B. Braun Melsungen AG(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 テルモ株式会社(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Cardinal Health, Inc. (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Siemens Healthineers AG (ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Abbott Laboratories (米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境