❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によると、日本の医療分野におけるモノのインターネット(IoT)市場規模は2024年に30億2000万米ドルと推定された。日本の医療分野におけるIoT市場は、2025年の33億6730万米ドルから2035年までに100億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11%を示すと予測されている。

主要市場動向とハイライト

日本の医療分野におけるIoT市場は、技術進歩と消費者関与の増加を背景に大幅な成長が見込まれています。

- ウェアラブルデバイスの採用拡大により、患者モニタリング機能が強化されています。

- AIとデータ分析の統合が、医療提供と業務効率を変革しています。

- 遠隔医療ソリューションが普及し、遠隔医療サービスへの移行が進んでいます。

- 主な市場推進要因には、遠隔患者モニタリングの需要増加と医療イノベーションを支援する政府施策が含まれる。

日本の医療分野におけるIoT市場

CAGR

11.5%

市場規模と予測

2024年市場規模3020.0 (百万米ドル)2035年市場規模10000.0 (百万米ドル)CAGR (2025 – 2035)11.5%

主要企業

Philips (NL), GE Healthcare (US), Siemens Healthineers (DE), Medtronic (US), IBM (US), Cisco Systems (US), Honeywell (US), Oracle (US), Samsung (KR)

日本の医療分野におけるモノのインターネット(IoT)市場動向

日本の医療分野におけるモノのインターネット(IoT)市場は、技術の進歩と効率的な医療ソリューションへの需要増加を背景に顕著な成長を遂げている。医療システムへのIoTデバイスの統合は、患者モニタリング、データ収集、医療サービス全体の管理を強化している。この傾向は、患者の治療成果の向上と医療施設内の業務効率化につながる可能性のあるデジタルヘルス技術の促進を目指す日本政府の施策によって支えられているようだ。さらに、日本の高齢化が進む中で革新的な医療ソリューションの必要性が高まり、様々な医療分野でのIoT技術導入を促進する見込みである。加えて、予防医療や個別化医療への注目が医療分野におけるIoT市場に影響を与えている。医療提供者が個別対応型サービスを提供する中、リアルタイム健康モニタリングやデータ分析を可能にするIoTデバイスの重要性が増している。技術企業と医療提供者の連携は、革新を促進する環境を育んでいるように見え、新たなアプリケーションやサービスの開発につながる可能性があります。全体として、日本の医療分野におけるIoT市場の状況は急速に進化しており、医療提供者と患者の双方に大きな影響を及ぼしています。

ウェアラブルデバイスの採用拡大

医療分野におけるIoT市場では、ウェアラブルデバイスの普及が加速している。これらのデバイスは継続的な健康モニタリングを可能にし、患者がバイタルサインやその他の健康指標をリアルタイムで追跡することを実現する。この変化は患者の関与を促進し、個人が自身の健康管理を主導する力を強化する可能性が高い。

AIとデータ分析の統合

医療分野におけるIoT市場への人工知能(AI)とデータ分析の統合がますます一般的になりつつある。この統合により、医療提供者は大量の健康データを分析できるようになり、より良い意思決定が可能となるため、患者ケアの改善と業務効率の向上につながる可能性がある。

遠隔医療ソリューションへの焦点

医療分野におけるIoT市場での遠隔医療ソリューションの台頭は注目に値する。これらのソリューションは遠隔診療やモニタリングを可能にし、特に地方在住者にとって医療サービスへのアクセス向上につながる可能性がある。遠隔医療の利便性と効率性は、医療分野におけるIoT技術のさらなる普及を促進する可能性がある。

日本の医療IoT市場を牽引する要因

政府の施策と支援

日本の政府施策は、医療IoT市場の進展において重要な役割を果たしている。厚生労働省は、医療分野におけるIoTアプリケーションを含むデジタルヘルス技術の促進を目的とした様々なプログラムを開始している。これらの施策は、医療提供の強化と患者アウトカムの改善を目的としている。例えば、政府は約100億円をスマート医療ソリューション開発支援に割り当てた。こうした資金提供は技術企業と医療提供者の間のイノベーションと協力を促進すると期待されている。結果として、医療分野におけるIoT市場は投資増加と支援的な規制環境の恩恵を受け、医療現場でのIoT技術の成長と普及が促進される見込みである。

予防医療への注目の高まり

日本の医療分野におけるIoT市場では、予防医療戦略への重点化が進んでいる。この変化は主に、医療費の高騰と持続可能な健康管理ソリューションの必要性によって影響を受けている。IoTデバイスは継続的な健康モニタリングを可能にし、潜在的な健康問題が悪化する前に早期発見を実現する。予防医療市場は2027年までに100億ドル規模に達すると予測されており、堅調な成長軌道を示している。この傾向は、単なる疾病治療ではなく健康状態の改善に焦点を当てる「価値に基づく医療」という広範な医療パラダイムシフトと合致しています。その結果、医療提供者が予防医療施策を強化するためにIoTソリューションを導入する動きが加速するにつれ、医療分野におけるIoT市場は拡大する見込みです。

接続技術の進歩

接続技術の進歩は、日本の医療分野におけるIoT市場に大きな影響を与えています。5Gネットワークの展開により、IoTデバイスの能力が強化され、データ伝送速度の向上とリアルタイム監視の精度向上が期待される。この技術的進化は、低遅延性と高信頼性が不可欠な遠隔医療や遠隔手術などの応用において極めて重要である。5Gインフラは2025年までに人口の90%をカバーすると予測され、IoT医療ソリューションの広範な導入を促進する。接続性が向上するにつれ、医療分野のIoT市場では先進的なIoTアプリケーションの統合が進み、最終的には患者ケアの向上と医療システム内の業務効率化につながる見込みです。

消費者の認知度と関与の向上

消費者の認知度と関与の向上は、日本の医療分野におけるIoT市場の成長を牽引しています。患者が自身の健康状態やIoT技術の利点についてより理解を深めるにつれ、接続型健康デバイスの需要が高まっています。調査によれば、消費者の70%以上が健康指標のモニタリングにウェアラブル健康技術の利用に関心を示している。この高まる関心は、医療提供者がサービスにIoTソリューションを組み込むことを促し、患者の関与と満足度を向上させている。さらに、消費者が自身の健康管理に積極的に参加するにつれ、医療分野におけるモノのインターネット市場は拡大し、医療提供におけるより協調的なアプローチを促進する見込みである。

遠隔患者モニタリングの需要増加

日本の医療IoT市場では、遠隔患者モニタリングソリューションの需要が顕著に増加している。この傾向は高齢化社会に起因しており、2040年までに総人口の36.2%に達すると予測されている。遠隔モニタリング機器により、医療提供者は患者のバイタルサインや健康指標をリアルタイムで追跡でき、患者ケアの向上と通院回数の削減を実現する。遠隔モニタリング機器市場は2025年から2030年にかけて年平均成長率(CAGR)25%で拡大すると予測される。この成長は、IoTデバイスで収集したデータに基づくタイムリーな介入を患者が受けられる、予防的医療管理への広範な移行を示している。結果として、医療システムがこうした進化するニーズに適応するにつれ、医療分野におけるIoT市場は成長が見込まれる。

市場セグメントの洞察

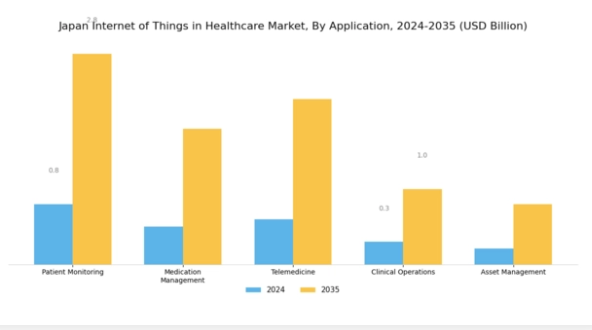

医療分野におけるIoT市場のアプリケーション別洞察

日本の医療IoT市場はアプリケーション分野において、患者ケアの強化と業務効率化に向けた大きな変革を経験している。医療分野における技術統合への強い志向性から、日本は患者モニタリングソリューションの改善需要の高まりに端を発する進歩を遂げている。この分野はバイタルサインや健康指標のリアルタイム追跡を可能にし、医療提供者が患者のニーズに迅速に対応することを支援する。

薬剤管理も重要な役割を担っており、IoTデバイスを活用した服薬リマインダーによりコンプライアンスと安全性の向上に注力し、薬剤誤投与の発生率を低減している。特にCOVID-19危機以降、遠隔医療アプリケーションが日本で普及しつつあり、遠隔診療を可能にするとともに、特に地方や医療過疎地域における医療アクセスを強化している。臨床業務は、様々なワークフローを効率化するIoT技術の採用により強化が進み、患者の処理能力向上と業務管理の改善をもたらしている。

さらに、医療現場における資産管理は重要性を増しており、医療機器が最適に活用され、必要な時に即座に利用可能であることを保証する。これにより施設全体の業務効率と費用対効果が向上する。これらの各アプリケーションは、日本の医療IoT市場における不可欠な要素であり、進化する患者のニーズと業界基準の中で成長機会を提供しつつ、近代化された相互接続型医療エコシステムを総合的に推進している。

これらのアプリケーションのシームレスな統合と拡大は、患者エンゲージメントを向上させるだけでなく、高齢化社会に伴う医療需要の増大という課題を抱える日本の、革新的な医療変革という広範な目標とも合致しています。技術と医療サービスの相乗効果は市場全体の進展に大きく寄与し、業界内の進化を物語る説得力のあるストーリーを描き出しています。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

医療分野におけるIoT市場 コンポーネント別インサイト

日本の医療分野におけるIoT市場におけるコンポーネントセグメントは、高齢化社会と先進医療ソリューションへの需要増大を背景に顕著な拡大を遂げている。このセグメントは主に「デバイス」「ソフトウェア」「サービス」の3要素で構成される。デバイスは患者の健康状態を遠隔監視し、タイムリーな介入と治療成果の向上を可能にする重要な役割を担っており、日本の高い平均寿命を考慮すると不可欠である。

ソフトウェアソリューションは、データ分析・管理機能を通じて医療提供者の意思決定プロセスと業務効率を向上させる。一方、保守やコンサルティングを含むサービスは、医療現場におけるIoTシステムの効果的な導入と持続可能性を確保する上で鍵となる。これらのコンポーネントの融合は、市場成長を促進するだけでなく、医療提供の改善のために技術を活用するという日本の取り組みを反映している。

患者中心のアプローチへの注目の高まりとスマート技術の統合は、日本の医療環境を変革する上でこれらのコンポーネントの重要性を浮き彫りにしており、関係者や投資家にとって重要な関心領域となっている。

医療分野におけるIoT市場のエンドユース別インサイト

日本の医療IoT市場は、病院・診断センター・在宅医療を含むエンドユース分野で顕著な成長を示している。病院はスマート医療機器や統合データシステムといったIoTソリューションの導入を拡大し、業務効率化と患者ケアの向上に重要な役割を果たす。診断センターはIoT技術により診断精度を向上させ、患者検体のリアルタイム追跡を可能にすることで、ワークフローの最適化と検査結果の迅速化を実現している。

一方、在宅医療分野では、高齢化が進む日本において遠隔モニタリング機器や遠隔医療サービスが普及し、患者が自宅で健康管理を行えるようになることで大きな機会が生まれている。この利便性とアクセシビリティを追求する傾向は、革新的な医療ソリューションへの広範な需要を反映している。全体として、これらの領域の相互接続性は、IoT技術の進歩によって推進される医療提供への多面的なアプローチを示している。

日本の医療IoT市場データは、様々な医療現場における効率性向上と患者アウトカム改善の必要性によって成長が促進される、ダイナミックな状況を示している。

医療IoT市場における技術的洞察

日本の医療IoT市場の技術セグメントは、医療技術の進歩と医療需要の増加に牽引され、著しい成長を遂げている。ウェアラブル技術の統合は、継続的な健康モニタリングとリアルタイムデータ収集を可能にし、個人の健康管理に注力する技術に精通した人口層に対応する上で極めて重要となっている。遠隔患者モニタリングは、医療提供者が従来の臨床環境外で患者の状態を追跡できるようにし、患者エンゲージメントを高めつつコストを削減するため、注目を集めている。

さらに、スマート医療機器は急速に進化し、医療従事者に高度な診断・患者ケアツールを提供している。これらの機器は膨大な健康データを収集・分析する能力を有し、臨床現場における意思決定の精度向上に寄与するため、極めて重要な意義を持つ。日本政府がデジタルヘルス施策を重視し、医療枠組み内のイノベーションを推進する中、こうした技術革新は高齢化や慢性疾患増加といった課題に対処しつつ、全国的な医療提供体制の変革において重要な役割を果たすと予想される。

主要企業と競争環境

日本の医療分野におけるモノのインターネット(IoT)市場は、技術進歩と効率的な医療ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。フィリップス(オランダ)、GEヘルスケア(米国)、シーメンス・ヘルスニアーズ(ドイツ)などの主要プレイヤーは最前線に立ち、市場での存在感を高めるためイノベーションと戦略的提携に注力している。フィリップス(オランダ)はデジタルトランスフォーメーションを重視し、医療ソリューションへのAI統合を積極的に推進しており、これが競争優位性を維持する重要な要素となっている。一方、GEヘルスケア(米国)は広範な製品ポートフォリオを活用し、特に遠隔患者モニタリング分野におけるIoT機能の拡充を進めている。これは現在の医療環境においてますます重要性を増している。シーメンス・ヘルスインアーズ(ドイツ)もIoT機能を組み込んだ先進的画像診断技術の開発に向け、研究開発に多額の投資を行っており、これにより診断精度と業務効率の向上が図られている。これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映している。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在している。この分散性は多様な提供を可能にし、競争環境下で差別化を図る企業によるイノベーションを促進する。主要プレイヤーの集合的影響力は、製品提供を強化するための戦略的提携や技術共有を通じて市場ダイナミクスを形成している。

9月、フィリップス(オランダ)は日本の主要医療提供者との提携を発表し、包括的なIoTベースの患者管理システムを導入する。この連携により、リアルタイムデータ分析を通じた患者ケアプロセスの効率化と医療成果の向上が期待される。本提携の戦略的重要性は、日本のデジタルヘルスソリューション重視の潮流に沿い、フィリップスの日本市場浸透を強化する潜在性にあり。

10月にはGEヘルスケア(米国)が、IoT技術とクラウドベース分析を統合した新たな遠隔モニタリングプラットフォームを発表。医療従事者に患者の健康状態に関するリアルタイムの洞察を提供し、タイムリーな介入を促進することを目的としている。この発表は、革新的な技術による患者ケアの向上へのGEヘルスケアの取り組みを示すものであり、同社をIoT医療分野のリーダーとして位置づけるものである。

8月にはシーメンス・ヘルスインアーズ(ドイツ)が、病院のワークフロー効率化を図るIoT接続機能を備えた新画像診断システムを発表。デバイス間のシームレスなデータ共有を可能にし、診断プロセス強化に不可欠な技術である。この導入は、中核製品へのIoT統合に注力するシーメンスの姿勢を浮き彫りにし、市場での競争力を強化している。

11月現在、医療分野におけるIoT市場のトレンドは、デジタル化、持続可能性、AI技術の統合への強い注力が見られる。主要プレイヤー間の戦略的提携が競争環境を形作る傾向が強まっており、企業はイノベーション推進における協業の価値を認識している。今後、競争の差別化は価格競争から技術革新、サプライチェーンの信頼性、患者アウトカムの向上へと移行する可能性が高い。この移行は、デジタル接続された医療エコシステムの増大する需要に応えようとする企業の取り組みにより、市場における成功の定義を再構築する可能性がある。

業界動向

ここ数ヶ月、日本の医療分野におけるIoT市場では顕著な進展が見られた。クアルコムやシーメンスなどの企業は、患者モニタリングシステムや遠隔医療ソリューションの強化に向け、医療提供者との連携を強化している。一方、富士通とNECは、健康データをより効果的に活用するための包括的なデータ分析プラットフォームの開発に注力している。これらの企業の評価額上昇は、遠隔患者モニタリングやデジタルヘルスソリューションへの需要高まりによるものであり、特にパンデミックによる医療システムへの継続的な注目によって増幅されている。

M&Aの面では、メドトロニックが2023年10月にマゾール・ロボティクスを買収し、IoT技術の発展に不可欠なロボット支援手術ポートフォリオを大幅に強化した。一方、2023年1月にはフィリップスがバイオテレメトリーを買収し、IoT統合による心臓ケアソリューションの強化を目指し事業基盤を拡大した。過去数年間、日本政府は高齢化社会への対応と医療提供の改善を目的としたデジタルトランスフォーメーションの一環として、医療分野におけるIoT導入を積極的に推進している。

2022年に開始された注目すべき投資・パイロットプロジェクトは、全国の病院・診療所へのスマート技術統合に焦点を当てた。

将来展望

日本の医療分野におけるモノのインターネット(IoT)市場の将来展望

医療分野におけるモノのインターネット(IoT)市場は、技術進歩、遠隔モニタリング需要の増加、患者エンゲージメントの強化を原動力として、2024年から2035年にかけて年平均成長率(CAGR)11.5%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 患者データ管理のためのAI駆動型予測分析プラットフォームの開発

- リアルタイム健康モニタリングのためのIoT対応ウェアラブルデバイスの統合

- 患者と医療提供者のコミュニケーションを強化する安全な遠隔医療ソリューションの構築。

2035年までに、イノベーションと普及拡大により市場は堅調に推移すると予想される。

市場セグメンテーション

日本の医療分野におけるIoT市場 エンドユース別展望

- 病院

- 診断センター

- 在宅ケア

日本医療IoT市場 構成要素別展望

- デバイス

- ソフトウェア

- サービス

日本医療IoT市場 技術別展望

- ウェアラブル技術

- 遠隔患者モニタリング

- スマート医療機器

日本医療IoT市場 用途別展望

- 患者モニタリング

- 薬剤管理

- 遠隔医療

- 臨床業務

- 資産管理

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 医療機器、用途別(百万米ドル)

- 4.1.1 患者モニタリング

- 4.1.2 薬剤管理

- 4.1.3 遠隔医療

- 4.1.4 臨床業務

- 4.1.5 資産管理

- 4.2 医療機器、構成要素別(百万米ドル)

- 4.2.1 機器

- 4.2.2 ソフトウェア

- 4.2.3 サービス

- 4.3 医療機器、最終用途別(百万米ドル)

- 4.3.1 病院

- 4.3.2 診断センター

- 4.3.3 在宅医療

- 4.4 医療機器、技術別(百万米ドル)

- 4.4.1 ウェアラブル技術

- 4.4.2 遠隔患者モニタリング

- 4.4.3 スマート医療機器 5

- 4.1 医療機器、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 フィリップス(オランダ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 GEヘルスケア(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 メドトロニック(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 シスコシステムズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ハネウェル(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 オラクル(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 サムスン(韓国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 フィリップス(オランダ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:用途別分析

- 6.3 日本市場:構成部品別分析

- 6.4 エンドユース別日本市場分析

- 6.5 技術別日本市場分析

- 6.6 医療機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 医療機器のDRO分析

- 6.9 推進要因の影響分析:医療機器

- 6.10 抑制要因の影響分析:医療機器

- 6.11 供給/バリューチェーン:医療機器

- 6.12 医療機器、用途別、2024年(%シェア)

- 6.13 医療機器、用途別、2024年から2035年(百万米ドル)

- 6.14 医療機器、構成部品別、2024年(%シェア)

- 6.15 医療機器、構成部品別、2024年から2035年(百万米ドル)

- 6.16 医療機器、最終用途別、2024年(%シェア)

- 6.17 医療機器、最終用途別、2024年から2035年(百万米ドル)

- 6.18 医療機器、技術別、2024年(%シェア)

- 6.19 医療機器、技術別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 構成部品別、2025-2035年(百万米ドル)

- 7.2.3 エンドユース別、2025-2035年(百万米ドル)

- 7.2.4 技術別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況