❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

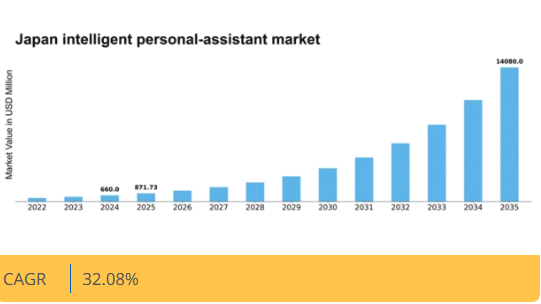

MRFRの分析によると、インテリジェントパーソナルアシスタント市場の規模は2024年に6億6000万米ドルと推定された。インテリジェントパーソナルアシスタント市場は、2025年の8億7173万米ドルから2035年までに140億8000万米ドルへ成長し、予測期間(2025年~2035年)において32.08%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のインテリジェントパーソナルアシスタント市場は、技術進歩と消費者需要に牽引され、堅調な成長を遂げている。

- スマートホームデバイスとの統合が顕著に進み、ユーザーの利便性と機能性が向上している。

- ローカライゼーションと文化的適合性が重要性を増しており、日本の消費者の独自の嗜好に対応している。

- プライバシーとセキュリティ機能の強化が進み、データ保護に関する消費者の懸念に対応している。

- 音声起動技術への需要の高まりと、AIおよび機械学習における技術進歩が、市場成長を推進する主要な要因である。

日本のインテリジェントパーソナルアシスタント市場

CAGR

32.08%

市場規模と予測

2024年市場規模660.0 (百万米ドル)2035年市場規模14080.0 (百万米ドル)CAGR (2025 – 2035)32.08%

主要プレイヤー

Amazon(米国)、Apple(米国)、Google(米国)、Microsoft(米国)、Samsung(韓国)、Baidu(中国)、Alibaba(中国)、IBM(米国)

日本のインテリジェントパーソナルアシスタント市場の動向

日本のインテリジェントパーソナルアシスタント市場は、人工知能の進歩とスマート技術に対する消費者需要の高まりを背景に、著しい成長を遂げている。日々のタスク管理をより効率的に行う方法を求める個人が増える中、様々なデバイスへのインテリジェントパーソナルアシスタントの統合が一般的になりつつある。この傾向は、ユーザー利便性と関与度を高める組み込み型パーソナルアシスタントを特徴とするスマートホームデバイスの普及拡大によってさらに後押しされている。さらに、日本の国民が持つ技術と革新への親和性は、市場環境を形成する上で重要な役割を果たしている。加えて、インテリジェントパーソナルアシスタント市場は、より地域化され文化的に関連性の高いアプリケーションへの移行を経験している。開発者は、日本語ユーザー特有の嗜好やニーズに応えるソリューション創出に注力している。これには言語サポート、地域方言、文化的に特化した機能が含まれる。結果として、パーソナライゼーションとユーザー体験を重視した提供内容の多様化が市場で進む見込みだ。技術進歩とユーザーニーズへの特化型アプローチの融合は、日本のインテリジェントパーソナルアシスタント市場に有望な未来を示唆している。

スマートホームデバイスとの連携

インテリジェントパーソナルアシスタント市場は、スマートホーム技術との連携を強化している。この傾向により、ユーザーは音声コマンドで様々な家電を操作でき、利便性と効率性が向上する。スマートデバイスを導入する世帯が増えるにつれ、これらのシステムとシームレスに連携できるパーソナルアシスタントへの需要は高まる見込みだ。

ローカライゼーションと文化的適合性の重視

日本文化に共鳴するインテリジェントパーソナルアシスタントの開発がますます重視されている。これには言語サポート、地域の方言、現地の習慣に沿った機能が含まれる。こうしたローカライゼーションの取り組みはユーザー満足度とエンゲージメントを高め、日本市場におけるアシスタントの魅力を向上させる可能性がある。

強化されたプライバシーとセキュリティ機能

データプライバシーへの懸念が高まる中、インテリジェントパーソナルアシスタント市場はセキュリティ対策を優先することで対応している。企業は個人情報を保護するため、高度な暗号化技術やユーザー制御オプションを導入する可能性が高い。このプライバシーへの注力は消費者の信頼と普及率に影響を与えるかもしれない。

日本のインテリジェントパーソナルアシスタント市場の推進要因

健康とウェルネスへの関心の高まり

日本における健康とウェルネスへの関心の高まりは、インテリジェントパーソナルアシスタント市場の重要な推進要因として浮上している。高齢化と健康意識の高まりに伴い、消費者は健康管理のためにパーソナルアシスタントを利用する傾向が強まっている。服薬リマインダー、フィットネス追跡、健康アドバイスなどの機能が必須機能となりつつある。最近の調査では、ユーザーの約40%がパーソナルアシスタントの健康関連機能に関心を持っていることが示されている。この傾向は、インテリジェントパーソナルアシスタント市場が競争力を維持するためには、健康・ウェルネス機能を組み込む必要があると示唆している。健康志向のアプリケーションへの需要が引き続き高まる中、企業はイノベーションを起こし提供範囲を拡大することで、インテリジェントパーソナルアシスタントの総合的な価値提案を強化する可能性が高い。

音声起動技術の需要増加

日本における音声起動技術の普及拡大は、インテリジェントパーソナルアシスタント市場にとって重要な推進力となっている。消費者が日常業務のハンズフリーソリューションを求める中、音声コマンドに対応するデバイスの需要が急増している。最近のデータによると、都市部の世帯の約60%が音声起動デバイスを日常生活に組み込んでいる。自然言語処理技術の進歩がユーザー体験を向上させるにつれ、この傾向は継続する見込みだ。さらに、これらの技術が提供する利便性は、多くの日本人消費者の忙しいライフスタイルに合致しており、インテリジェントパーソナルアシスタントへの投資意欲を高めています。したがって、音声インタラクションへの嗜好の高まりから、インテリジェントパーソナルアシスタント市場は大きな恩恵を受ける見込みです。この傾向は、同分野における売上とイノベーションを牽引すると予想されます。

Eコマースプラットフォームとの統合拡大

インテリジェントパーソナルアシスタントとEコマースプラットフォームの統合は、日本市場における顕著な推進要因です。オンラインショッピングの普及が進む中、消費者は購買決定を容易にするためパーソナルアシスタントの利用を増加させている。最近の統計によれば、日本のオンライン購入者の50%以上が音声起動型アシスタントを利用して商品購入や情報検索を行っている。この傾向は、利便性と効率性が最優先される消費者行動の変化を示している。したがって、インテリジェントパーソナルアシスタント市場では、シームレスな取引とパーソナライズされたショッピング体験を可能にするECプラットフォームとの提携が急増する可能性が高い。この統合が深まるにつれ、売上増加と顧客ロイヤルティの向上につながり、市場のさらなる成長を促進する可能性がある。

スマート技術に対する消費者の認知度向上

日本におけるスマート技術への消費者の認知度は急速に高まっており、インテリジェントパーソナルアシスタント市場の重要な推進力となっている。スマートデバイスの機能に慣れる個人が増えるにつれ、インテリジェントパーソナルアシスタントを採用する意欲も高まる見込みだ。テクノロジー企業による啓発キャンペーンやマーケティング活動がこの認知度向上に寄与しており、調査によれば約70%の消費者がパーソナルアシスタント利用の利点を認識している。この傾向は、消費者がより知識を深めるにつれ、パーソナルアシスタントに高度な機能を求めるようになる可能性を示唆している。結果として、より知識豊富な消費者層の進化する期待に応えようと企業が努力する中、インテリジェントパーソナルアシスタント市場は拡大すると予想される。

AIと機械学習における技術的進歩

人工知能(AI)と機械学習の技術進歩が、インテリジェントパーソナルアシスタント市場の様相を変えつつある。日本では、文脈を理解しパーソナライズされた応答を提供する高度なパーソナルアシスタント開発に向け、企業がAI研究への投資を拡大している。こうした革新を原動力に、市場は今後5年間で年平均成長率(CAGR)15%の成長が見込まれる。強化されたアルゴリズムにより音声認識と予測能力が向上し、アシスタントはより直感的でユーザーフレンドリーになっている。消費者がAI駆動型ソリューションに慣れるにつれ、個々の好みを学習・適応できるインテリジェントパーソナルアシスタントへの需要は高まる見込みです。この傾向は、技術に精通したユーザーの期待に応える形で進化するインテリジェントパーソナルアシスタント市場の将来性を示しています。

市場セグメント分析

日本インテリジェントパーソナルアシスタント市場セグメント分析

日本インテリジェントパーソナルアシスタント市場セグメント分析

インテリジェントパーソナルアシスタント市場製品分析

インテリジェントパーソナルアシスタント市場製品分析

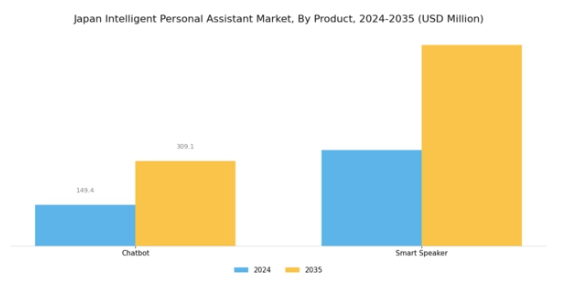

日本のインテリジェントパーソナルアシスタント市場は、ユーザー体験を向上させる多様な技術を提供する製品ラインナップに重点を置いています。中でもチャットボットの統合は、企業と個人双方に自動化ソリューションを提供し、カスタマーサービスと対話のダイナミクスを変革しました。電子商取引、医療、カスタマーサービスなど様々な分野での導入は、効率的なコミュニケーションと業務の合理化を促進し、デジタルエンゲージメントにおける広範なトレンドを反映しています。

一方、スマートスピーカーは日常生活における中核ツールとして台頭し、ホームオートメーション、音楽ストリーミング、情報アクセスの中心ハブとして機能している。スマートスピーカーが提供する利便性とアクセシビリティは、日本の都市化進展と技術に精通した人口層に共鳴し、同国の進化するデジタル環境において重要な役割を担っている。

パーソナライズされた双方向体験への消費者期待の高まりが、両製品カテゴリーのさらなる進化を牽引している。加えて、日本政府が技術革新を推進していることは、これらの分野における成長と発展の機会を示唆している。先進技術へのこの重点は、電子機器やロボット工学における日本の強固な地位と合致し、日常生活におけるこれらの製品の重要性をさらに高めている。

したがって、日本のインテリジェントパーソナルアシスタント市場における製品セグメントは、ユーザーニーズと技術進化の交差点に位置し、消費者と企業の双方にとっての関連性と変革の可能性を示している。さらに、チャットボットとスマートスピーカーの相乗効果は、これらの技術が共存を深めるにつれて顕著となり、ユーザーの嗜好に合わせたシームレスなマルチチャネルインタラクションと高度なスマートライフ体験を提供している。

インテリジェントパーソナルアシスタント市場 技術インサイト

インテリジェントパーソナルアシスタント市場 技術インサイト

日本のインテリジェントパーソナルアシスタント市場は、自動音声認識(ASR)、音声合成(TTS)、テキストベース通信技術など多分野の進歩に牽引され、技術セグメントにおいて著しい成長を遂げている。自動音声認識はデバイスにおけるシームレスな音声対話を可能にする中核技術であり、スマートホームシステムやモバイルアプリケーションが広く普及する日本のような技術先進国において、ユーザー体験を向上させる必須機能である。

音声合成技術はアクセシビリティ向上と個人支援において重要な役割を果たし、教育やカスタマーサービスなどの業界でコミュニケーションの隔たりを埋め、関与を促進します。一方、テキストベースシステムは個人アシスタントの基本要素であり、明瞭さと使いやすさから書面によるコミュニケーションを好むユーザーに信頼性の高いソリューションを提供します。

これらの技術の統合は、ユーザーとの対話を形作るだけでなく、様々な分野におけるサービスの効率化を推進し、日常生活におけるイノベーションと技術主導型ソリューションへの日本の取り組みを示しています。状況が進化する中、これらの技術領域における継続的な投資と開発が、日本のインテリジェントパーソナルアシスタント市場をさらに強化することが期待されています。

主要プレイヤーと競争環境

日本のインテリジェントパーソナルアシスタント市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Amazon(米国)、Apple(米国)、Google(米国)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。Amazon(米国)は日本の現地企業との提携を通じたAlexaエコシステムの拡大に注力し、地域ニーズに合わせたサービス提供を実現している。一方、Apple(米国)はSiriプラットフォームにおいてプライバシーとセキュリティを重視し、データ保護への関心が高まる消費者層に訴求している。Google(米国)は膨大なデータ分析能力を活用してGoogleアシスタントを洗練させ、パーソナライズされた対話を通じてユーザー体験を向上させている。これらの戦略が相まって、革新的でありながら現地市場のニーズに迅速に対応する競争環境が形成されている。

主要企業の主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーンの最適化が含まれる。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っている。この分散化は多様な製品提供を可能にする一方、業界標準を設定し技術革新を牽引する主要企業の影響力は依然として大きい。

2025年10月、アマゾン(米国)は日本の主要通信事業者との戦略的提携を発表し、スマートホーム機器へのアレクサ統合により日本市場での展開を拡大した。この動きはアマゾンの製品ライン強化だけでなく、成長する日本のスマートホーム市場におけるシェア拡大を可能にする点で重要である。本提携は音声操作技術の消費者普及を促進し、ホームオートメーションの拡大傾向に沿うものと見られる。

2025年9月、アップル(米国)はSiriの新機能を発表。交通機関やフードデリバリーアプリなど日本のローカルサービスとのシームレスな連携を実現した。この戦略的強化は、サービス現地化への取り組みを示す重要な施策であり、ユーザーエンゲージメントと満足度の向上に寄与する。地域固有のニーズに対応することで、アップルは他グローバル企業に対する競争優位性を強化している。

2025年8月、Google(米国)はGoogleアシスタント向けにAI駆動型アップデートをリリース。日本語に特化した高度な自然言語処理機能を搭載した。このアップデートは、地方の方言やニュアンスを理解・応答する能力を強化し、ユーザー採用率向上が期待される点で特に重要である。こうした革新は、市場での競争優位性維持に不可欠なAI技術へのGoogleの継続的投資を反映している。

2025年11月現在、インテリジェントパーソナルアシスタント市場におけるトレンドは、デジタル化、持続可能性、AI統合の影響を強く受けている。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。今後、競争上の差別化は価格戦略から、技術革新、ユーザー体験、サプライチェーンの信頼性への焦点へと移行すると予測される。この変化は、急速に進化する市場における適応性と先見性の重要性を浮き彫りにしている。

業界動向

ここ数ヶ月、日本のインテリジェントパーソナルアシスタント市場では著しい進展が見られた。LINEはAI駆動型機能の統合によりスマートアシスタント機能を強化しており、地域でのサービス拡充を続けるAppleやGoogleといったグローバルプレイヤーとの競争激化を見据えている。

特に2023年9月には、NTTドコモがアマゾンとの新たな提携を発表。アマゾンの音声認識技術を活用し、多様なデバイスにおけるユーザー体験の向上を目指す。さらに市場評価額の成長も顕著で、楽天などの企業がインテリジェントパーソナルアシスタント技術への投資拡大を報告しており、包括的なスマートエコシステムソリューションへの傾向が反映されている。

過去2~3年間で、この分野では大きな動きが見られた。例えば2022年6月にソニーが発表したAIアシスタントは、多言語対応機能で注目を集め、日本の多様な人口構成に対応している。しかし、データプライバシーに関する規制当局の監視は依然として重要な課題であり、IBMなどの組織はAIフレームワークにおけるコンプライアンス対応を積極的に進めている。市場が進化を続ける中、主要企業はユーザー中心の機能強化に注力し、この急速な環境下での競争優位性を確保している。

将来展望

日本のインテリジェントパーソナルアシスタント市場の将来展望

日本のインテリジェントパーソナルアシスタント市場は、AI技術の進歩と消費者需要に牽引され、2024年から2035年にかけて32.08%のCAGRで成長すると予測されている。

新たな機会は以下の分野に存在する:

- パーソナライズされたユーザー体験のためのAI駆動型分析の統合

- 多様な人口層に向けた多言語サポートシステムの開発。

- シームレスな統合のためのスマートホームデバイスメーカーとの提携。

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のインテリジェントパーソナルアシスタント市場 製品展望

- チャットボット

- スマートスピーカー

日本のインテリジェントパーソナルアシスタント市場 技術展望

- 自動音声認識

- テキスト読み上げ

- テキストベース

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、製品別(百万米ドル)

- 4.1.1 チャットボット

- 4.1.2 スマートスピーカー

- 4.2 情報通信技術(ICT)、技術別(百万米ドル)

- 4.2.1 自動音声認識

- 4.2.2 テキスト読み上げ

- 4.2.3 テキストベース

- 4.1 情報通信技術(ICT)、製品別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Apple(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Microsoft(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Samsung(韓国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 百度(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Alibaba(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 IBM(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境