❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

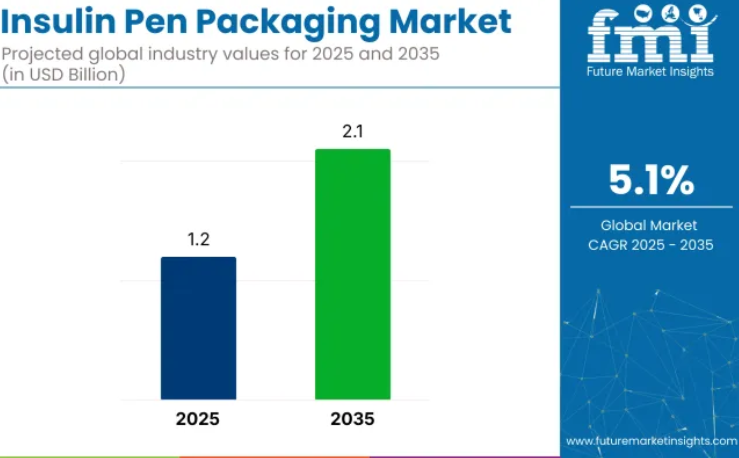

世界のインスリンペン包装市場は、予測期間中に5.1%の年平均成長率(CAGR)で成長し、2025年の12億米ドルから2035年までに21億米ドルに達すると予測されております。

この産業の成長は、特にインスリン注射による管理を必要とする1型および2型糖尿病の有病率増加によって牽引されております。

インスリンペンデバイスの普及は、便利で使いやすく、目立たない薬剤投与システムへの需要の高まりによって促進されています。包装技術が進化するにつれ、保護性と機能性が向上したより高度な包装が提供されるようになっております。

インスリンペン包装産業は、関連産業内では小規模ながら専門性の高い分野と位置付けられております。インスリン投与デバイス産業全体の約2~4%を占めており、インスリンペンが主流の形態とされ、その包装は比較的低コストの構成要素と認識されております。

注射ペンカテゴリー内では、インスリンペンが主要用途と認識されており、その包装は同セグメントの約2~3%を占めると推定されております。バイアル、注射器、ペンを含む非経口包装産業全体では、インスリン注入器包装のシェアは約3~5%とされています。

より広範な医薬品包装産業への貢献度は、カテゴリー範囲の広さから1%未満とごくわずかと見なされています。新興のスマート医療機器包装分野では、接続型インスリンシステムの普及が限定的であることから、インスリンペンに関連するニッチシェアは2%未満です。

2025年5月、SCHOTT Pharma社はYpsomed社のUnoPen®プラットフォームとの互換性を考慮した新型1.5ml即用型(RTU)ガラスカートリッジの発売を発表いたしました。本製品は注射薬投与デバイス向け一次包装ソリューションの進化を目指す、SCHOTT Pharma社とYpsomed社の継続的な協業を象徴するものです。

この新たなRTUカートリッジは、糖尿病ケア分野における信頼性の高い高品質包装への需要増大に対応することを目的としています。また、2023年の技術論文では、イプソメッド社のYpsoDoseパッチインジェクター向け10ml cartriQ®カートリッジの共同開発についても詳述されており、両社が大容量注射剤包装における技術革新に注力している姿勢が示されています。

インスリンペン包装市場を主要投資セグメント別に分析

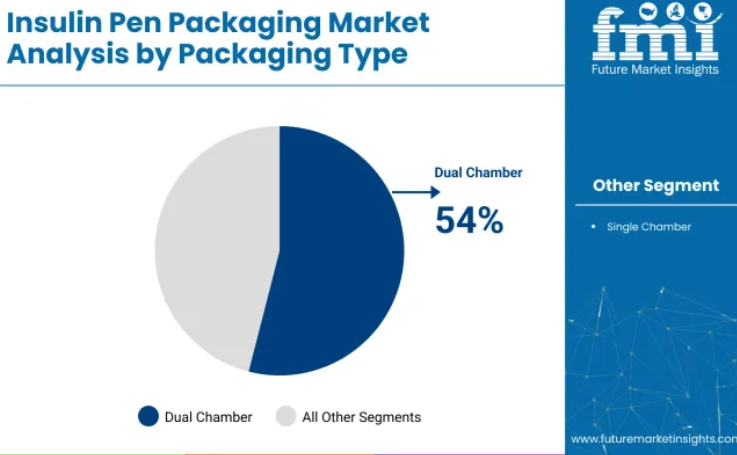

産業は主に包装の種類、最終用途、材料構成によって区分されています。54%のシェアをデュアルチャンバー包装が占め、糖尿病ケア分野は71%、プラスチック材料は60%と割り当てられています。これらの割合は、安全でユーザー中心、かつ拡張性のあるフォーマットが業界全体で重視されている証拠と解釈されています。

包装種類セグメントではデュアルチャンバー包装が主導

デュアルチャンバー式インスリンペンは、2025年までに包装種類セグメントの54%を占め、支配的になると予想されます。このタイプの包装は、正確な投与量管理を可能にし、インスリンと他の薬剤の両方との互換性を備えているため、併用療法を必要とする患者様にとって好ましい選択肢となっています。

- BD(ベクトン・ディッキンソン)やサノフィなどの企業は、デュアルチャンバー型インスリン注射器の包装技術に多額の投資を行っております。革新は、患者の利便性、安全性、使いやすさの向上に焦点を当てております。

- デュアルチャンバー式インスリンペンは、今後も産業における主力製品として位置づけられる見込みです。高度で効率的な投与システムへの需要は引き続き増加傾向にあります。

インスリンペンデバイスの普及は、便利で使いやすく目立たない薬剤投与システムへの需要の高まりに後押しされています。包装技術の進化に伴い、保護性と機能性が向上したより先進的な製品が提供されるようになっています。

インスリンペン包装産業は、親産業内において小規模ながら専門性の高い分野と見なされています。インスリン投与デバイス産業全体の約2~4%を占めており、インスリンペンが主流の形態とされ、その包装は比較的低コストの構成要素と位置付けられています。

注射ペンカテゴリー内では、インスリンペンが主要用途として認識されており、その包装はセグメントの約2~3%を占めると推定されています。バイアル、注射器、ペンを含む非経口包装産業全体では、インスリン注入器包装のシェアは約3~5%とされています。

より広範な医薬品包装産業への貢献度は、カテゴリー範囲の広さから1%未満とごくわずかと見なされています。新興のスマート医療機器包装分野では、接続型インスリンシステムの普及が限定的であることから、インスリンペンに関連するニッチシェアは2%未満となっています。

2025年5月、SCHOTT Pharma社はYpsomed社のUnoPen®プラットフォームとの互換性を考慮した新型1.5ml即用型(RTU)ガラスカートリッジの発売を発表いたしました。本製品は注射薬投与デバイス向け一次包装ソリューションの進化を目指す、SCHOTT Pharma社とYpsomed社の継続的な協業を象徴するものです。

この新RTUカートリッジは、糖尿病ケア分野における信頼性の高い高品質包装への需要拡大に対応することを目的としています。また2023年には、Ypsomed社のYpsoDoseパッチインジェクター向け10ml cartriQ®カートリッジの共同開発が技術論文で詳細に紹介され、両社が大容量注射剤包装における革新に注力している姿勢が示されました。

インスリンペン包装市場を主要投資セグメント別に分析

産業は主に包装の種類、最終用途、材料組成によって区分されております。54%のシェアを占めるのはデュアルチャンバー包装であり、糖尿病ケア分野は71%、プラスチック材料は60%を占めております。これらの割合は、安全でユーザー中心、かつ拡張性のあるフォーマットが業界全体で支持されている証拠と解釈されております。

包装種類セグメントではデュアルチャンバー包装が主導

2025年には、デュアルチャンバー型インスリンペンが包装セグメントを支配し、54%のシェアを占めると予想されます。この種類の包装は、正確な投与量管理とインスリンおよび他の薬剤との互換性を可能にするため、併用療法を必要とする患者様にとって好ましい選択肢となっています。

- BD(ベクトン・ディッキンソン)やサノフィなどの企業は、デュアルチャンバー型インスリン注射器包装に多額の投資を行っています。イノベーションは、患者の利便性、安全性、使いやすさの向上に焦点を当てています。

- デュアルチャンバーインスリンペンは、今後も産業の主力製品であり続けると予想されます。高度で効率的な投与システムへの需要は引き続き増加しています。

糖尿病ケアが最終用途セグメントを牽引

糖尿病ケアセグメントは、2025年に71%のシェアを占め、市場を支配すると予想されます。この成長は、世界的な糖尿病患者の増加と在宅糖尿病管理の普及傾向に後押しされており、糖尿病ケア向けに特別に設計されたインスリン注射器包装ソリューションの需要を押し上げています。

- ノボノルディスクやイーライリリーなどの大手製薬会社による革新的なインスリン投与デバイスの開発が進んでおり、産業の拡大に寄与しています。

- 糖尿病管理におけるインスリンペンの採用は増加すると予想されます。患者中心のケアモデルが業界全体で導入されています。

プラスチックが主要素材として台頭する見込み

2025年までに、インスリンペン包装の素材の種類シェアにおいてプラスチックが60%を占めると予測されます。この素材の汎用性、軽量性、コスト効率の高さが、インスリン注射器包装メーカーにとって最適な選択肢となっています。

- ゲレスハイマーやショットなどの企業は、インスリンペンの安全性と安定性を確保するため、高品質なプラスチック部品を製造しております。

- バリア性向上や改ざん防止設計といったプラスチック技術の進歩が、インスリンペンの機能性を高めています。インスリンペンの需要が拡大し続ける中、プラスチックは今後もその製造において重要な素材であり続けるでしょう。

インスリンペン包装市場の主な動向

市場は、糖尿病患者の増加とインスリン投与デバイスの進歩によって牽引されています。しかしながら、厳しい規制要件と費用対効果の高いソリューションへのニーズが、産業の成長を制限しています。

糖尿病増加がスマートインスリン投与の革新を促進

糖尿病患者の増加に伴い、血糖管理向上のための接続型インスリンペンの使用が広がっています。内分泌専門医や支払機関が投与精度と自己投与の利便性を重視する傾向が強まる中、患者中心のプレフィルドカートリッジへの需要が高まっています。薬物監視リスクやリコールを低減するため、リアルタイムデータ収集と改ざん防止機能を備えた高級包装が好まれています。

- スマートペンエコシステムを活用し、改ざん防止二次包装内に服薬遵守分析機能を組み込む動きが進んでいます。

- 国の償還プロトコルが拡大され、デジタル追跡型投与システムの迅速な導入が可能となっています。

- クラウド連携型投与記録が臨床医に活用され、治療成果と処方薬リスト掲載状況の改善に寄与しています。

規制上の障壁と手頃な価格の制約が産業の勢いを脅かす

厳格な規制上の障壁とコスト管理が産業拡大の可能性を制限しています。包装は厳格なISO 11607およびUSP <1207>の完全性基準を満たすことが求められており、検証サイクルを長期化させています。支払者による価格上限が課せられ、利益率を圧迫しています。中小コンバーターは、新たなバリア技術やセンサー技術への投資を躊躇しています。

- FDAとEU医療機器規則(MDR)の文書化要件が異なるため、市場参入までの期間が長期化しています。

- 混合材料部品によりリサイクル義務が複雑化し、廃棄コンプライアンスコストが増大しています。

- 資本支出は低リスクのアップグレードに振り向けられ、スマートセンサー包装への資金が不足しています。

インスリンペン包装の製造・流通・供給における主要国の分析

BRICS諸国ではより速い成長が記録されており、中国(6.8%)とインド(6.5%)は世界平均の5.1%を上回りました。この業績は、糖尿病患者の増加、政府調達の高まり、受託製造能力の拡大によって支えられています。中国では、スマートインスリンペンの導入と医療インフラへの投資により需要が強化されました。

インドでは、公的インスリンへのアクセスと輸出志向の包装が優先されています。OECD産業ではより緩やかな拡大が観察されており、日本(6.1%)、米国(5.0%)、英国(4.8%)は安定した償還環境下で進展しています。日本の成長は高純度バイオ医薬品包装の需要によって形作られています。数量成長はBRICS諸国が牽引しています。規制基準はOECD諸国によって設定されています。

本報告書では40ヶ国以上の詳細な分析を網羅し、上位5ヶ国を参考情報として共有しております。

米国におけるインスリンペン包装市場の成長概要

米国におけるインスリン注射器包装の需要は、2035年まで年平均成長率(CAGR)5%で増加すると予測されており、世界的な成長軌道をほぼ追随する見込みです。OECD加盟国として、確立された糖尿病管理システムと厳格な規制順守が業界を形作っております。

採用を促進しているのは、改ざん防止機能と人間工学に基づいた設計の進歩です。これらの設計は、スマートインスリンペンの普及と在宅治療の増加を支援するよう調整されています。

主要なインスリンメーカーによる先進的な包装技術への投資が進められており、米国は安全性と設計機能性のベンチマークとしての地位を確立しています。公的・民間医療セクターにおける導入は、有利な償還制度によって支えられています。

英国におけるインスリンペン包装の採用に関する詳細分析

英国のインスリン注射器包装の売上高は、2035年まで年平均成長率(CAGR)4.8%で成長すると予測されています。成長は、ユーザーフレンドリーで環境に配慮した包装への需要増加によって牽引されています。ノボノルディスクやサノフィなどの主要製薬企業は、インスリン投与の利便性と安全性を向上させる革新的な包装ソリューションを導入しています。

医療意識の高まりと糖尿病患者の増加に伴い、使いやすさと患者のコンプライアンス向上を保証する包装への強い需要が観察されています。規制枠組みは、インスリン注射器包装の材料選択に影響を与えています。

- リサイクル可能で環境に配慮した材料が推進されています

- 人間工学に基づいた設計を通じて患者のコンプライアンスが支援されています

- 公共調達機関では、コスト効率に優れ安全性を重視した形態が好まれています

中国におけるインスリンペン包装市場の需要予測

中国市場は2035年まで6.8%の年平均成長率(CAGR)で拡大すると予測されています。糖尿病患者の増加と医療分野への政府投資拡大が成長を牽引しています。シノバック・バイオテックやノボノルディスクなどの主要企業は、需要増に対応するためインスリンペンの生産・包装体制を急速に拡大中です。

政府の医療施策や手頃な糖尿病治療を促進する政策が、さらなる産業成長を後押ししています。使いやすさ、安全機能、資源枯渇への懸念に焦点を当てた包装の革新が産業を牽引しています。中国の産業拡大は、医療インフラの改善と政府投資の増加によって支えられています。

- スマートインスリン投与システム向けに、改ざん防止機能と接続機能を備えた包装形態が開発されています。

- 包装廃棄物の削減と国家環境目標の達成を支援するため、素材の革新が導入されています。

- 包装ラインの自動化は、精度を損なうことなく急増する生産量に対応するため強化されています。

インドにおけるインスリンペン包装市場の成長見通し

インドにおけるインスリン注射器包装の売上高は、2035年までに6.5%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、糖尿病患者の増加と、利便性の高いインスリン投与ソリューションへの需要高まりによって牽引されています。バイオコン、マイラン、サノフィなどの企業は、インスリンペン向けの先進的な包装ソリューションで製品ラインを拡大しています。

医療アクセスと糖尿病ケアの改善に向けた政府の取り組みが、産業の成長をさらに促進しています。使いやすく、携帯性に優れ、安全なインスリン投与システムへの需要が高まる中、インスリン注射器包装の需要も増加しています。包装材料とデザインの継続的な革新により、ユーザー体験と産業での採用が向上しています。

- コンパクトで携帯性に優れたインスリンペンの需要は、都市部の労働年齢層で顕著に見られます。

- 地域レベルでの生産拡大に向け、官民連携による製造パートナーシップが形成されています。

- 包装デザインにおいては、多言語対応の表示や患者向けガイダンスのカスタマイズが優先事項とされています。

日本におけるインスリンペン包装市場の成長分析

日本のインスリン注射器包装に対する需要は、2035年まで年平均成長率(CAGR)6.1%で拡大すると予測されています。この成長は、高齢化、糖尿病患者の増加、医療技術の進歩によって支えられています。ノボノルディスクやイーライリリーなどの主要製薬企業は、インスリンペンの使いやすさと患者の服薬遵守率を向上させる包装デザインの革新に取り組んでいます。

糖尿病患者間では、より効率的で安全、かつユーザーフレンドリーな包装ソリューションへの需要が高まっています。日本の医療インフラと、医療機器に対する厳格な規制基準が相まって、革新的な包装技術の採用を支え、産業の着実な成長を保証しています。

- プレミアムペンカートリッジには、高透明性のシクロオレフィン樹脂素材が好まれています。

- 糖尿病ケア環境全体で、患者中心の包装形式が標準化されつつあります。

- NFC対応の投与量追跡機能など、スマートな服薬管理機能が試験導入されています。

インスリンペン包装市場の主要サプライヤー

産業は半分散構造を特徴としており、主要な自動化企業、専門包装機器メーカー、新興地域サプライヤーで構成されています。シンテゴン(ドイツ)は、精密設計システムと自動化ライン全体でのGMP準拠安全機能の統合により、主導的地位を維持しています。

AAE(アドバンスト・アセンブリ・イクイップメント)とバウシュ・アンド・シュトローベルは、インスリンペン組立用の高速・コスト最適化包装機械を提供する主要プレイヤーとして位置づけられています。AIPAKと上海マリア・ファーマテックは、国内規制プロトコルと大量生産ニーズに対応したカスタマイズ設備ソリューションを提供しています。

Imatic IndiaやLINGWENなどの新興企業は、モジュール式包装技術の開発に注力しています。製薬メーカーの生産規模拡大と設備投資削減のため、受託製造サービスの利用が拡大しています。

インスリンペン包装産業の最新動向

- 2025年、糖尿病機器の主要メーカーであるエンベクタ社は、2022年のベクトン・ディキンソン社からの分離独立以降、利益の減少と株価の大幅な下落を受けて、潜在的な売却の可能性を検討していると発表しました。エンベクタ社は年間約80億本の注射器とインスリンペン針を生産しており、産業の財務状況の変化と戦略的適応力の必要性を示しています。

- 2024年、シプラ社はCDSCO(中央医薬品規制監視局)より、吸入型インスリン「アフレッツァ」のインド国内における販売・流通の承認を取得しました。マンカインド社が開発したアフレッツァは、1型および2型糖尿病の成人患者向けに注射を必要としない代替療法を提供します。投与後12分以内に作用を開始し、体内の自然なインスリン反応を模倣します。シプラ社は本提携を通じ、インド全土における糖尿病管理のアクセス向上を目指しております。

インスリンペン包装市場の主要企業

- Novo Nordisk

- Eli Lilly

- Sanofi

- Gerresheimer

- Schott

- Becton Dickinson

- F. Hoffmann-La Roche

- Syringe Manufacturing Co.

- Medtronic

インスリンペン包装市場:主要投資セグメント別分析

包装の種類別:

業界はデュアルチャンバー包装とシングルチャンバー包装のタイプに分類されます。

用途別:

業界は糖尿病ケアおよびその他の医療用途をカバーしています。

材質別:

業界にはプラスチック、ガラス、その他の材質が含まれます。

地域別:

業界は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに広がっています。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(価値:10億米ドル、数量:百万単位)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル、数量:百万単位)予測(2025年~2035年)

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(包装の種類別)

- はじめに/主な調査結果

- 包装の種類別、2020年から2024年までの過去市場規模(10億米ドル)および数量(百万単位)分析

- 包装の種類別、2025年から2035年までの現在および将来の市場規模(10億米ドル)および数量(百万単位)分析と予測

- デュアルチャンバー

- シングルチャンバー

- 包装種類別前年比成長率分析(2020年~2024年)

- 包装種類別絶対的機会分析(2025年~2035年)

- 世界市場分析 2020年~2024年 および 予測 2025年~2035年、最終用途別

- はじめに/主な調査結果

- 過去市場規模(金額別:10億米ドル)及び数量(百万単位)分析(用途別、2020年~2024年)

- 現在及び将来の市場規模(金額別:10億米ドル)及び数量(百万単位)分析と予測(用途別、2025年~2035年)

- 糖尿病ケア

- その他の医療

- 用途別年間成長率分析(2020年~2024年)

- 用途別絶対的市場機会分析(2025年~2035年)

- 材料種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(金額別:10億米ドル、数量:百万単位)の分析(材料種類別、2020年~2024年)

- 現在および将来の市場規模(金額別:10億米ドル、数量:百万単位)の分析と予測(材料種類別、2025年~2035年)

- プラスチック

- ガラス

- その他素材

- 素材種類別 年間成長率トレンド分析(2020年~2024年)

- 素材種類別 絶対的機会分析(2025年~2035年)

- 地域別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(10億米ドル)及び数量(百万単位)分析(2020年~2024年)

- 地域別 現行市場規模(10億米ドル)及び数量(百万単位)分析と予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去市場規模(価値 (10億米ドル)及び数量(百万単位)市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル)及び数量(百万単位)予測、市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 包装の種類別

- 最終用途別

- 素材種類別

- 国別

- 市場魅力度分析

- 国別

- 包装の種類別

- 最終用途別

- 素材種類別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(百万単位) 市場分類別トレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万単位)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他ラテンアメリカ

- 包装種類別

- 最終用途別

- 素材種類別

- 市場魅力度分析

- 国別

- 包装種類別

- 最終用途別

- 素材種類別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)のトレンド分析、2020年から2024年

- 市場規模(金額:10億米ドル)及び数量(百万単位)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 包装種類別

- 最終用途別

- 素材種類別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 最終用途別

- 素材種類別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測

- 市場分類別(2025年から2035年)

- 国別

- 包装の種類別

- 最終用途別

- 素材の種類別

- 市場魅力度分析

- 国別

- 包装の種類別

- 最終用途別

- 素材の種類別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)及び数量(百万単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)及び数量(百万単位)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 包装の種類別

- 最終用途別

- 素材の種類別

- 国別

- 市場魅力度分析

- 国別

- 包装の種類別

- 最終用途別

- 素材の種類別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(10億米ドル)および数量(百万単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(百万単位)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP地域

- 包装の種類別

- 用途別

- 素材の種類別

- 国別

- 市場魅力度分析

- 国別

- 包装の種類別

- 用途別

- 素材の種類別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量 (百万単位)トレンド分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万単位)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 包装種類別

- 最終用途別

- 素材種類別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 最終用途別

- 材料種類別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 最終用途別

- 材料種類別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 包装種類

- 最終用途

- 材料種類

- ブラジル

- 価格分析

- 市場シェア分析(2024年)

- 包装の種類別

- 最終用途別

- 素材の種類別

- メキシコ

- 価格分析

- 市場シェア分析(2024年)

- 包装の種類別

- 最終用途別

- 素材の種類別

- アルゼンチン

- 価格分析

- 市場シェア分析(2024年)

- 包装の種類別

- 最終用途別

- 素材の種類別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 包装種類別

- 最終用途別

- 素材種類別

- 競合分析

- 競合ディープダイブ

- ノボノルディスク

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イーライリリー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サノフィ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ゲレスハイマー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ショット

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベクトン・ディッキンソン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- F. ホフマン・ラ・ロシュ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ノボノルディスク

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(百万単位)予測(2020年~2035年)

- 表3:包装の種類別グローバル市場規模予測(2020年~2035年、10億米ドル)

- 表4:包装の種類別グローバル市場規模予測(2020年~2035年、百万単位)

- 表5:用途別グローバル市場規模予測(2020年~2035年、10億米ドル)

- 表6:用途別グローバル市場規模(百万単位)予測、2020年から2035年

- 表7:素材の種類別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:素材の種類別グローバル市場規模(百万単位)予測、2020年から2035年

- 表9:北米市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表10:北米市場規模(百万単位)予測(国別、2020年から2035年)

- 表11:北米市場規模(10億米ドル)予測(包装の種類別、2020年から2035年)

- 表12:北米市場規模(百万単位)予測(包装の種類別、2020年から2035年)

- 表13:北米市場規模(10億米ドル)予測(最終用途別、2020年から2035年)

- 表14: 北米市場規模(百万単位)用途別予測、2020年から2035年

- 表15:北米市場規模(10億米ドル)素材タイプ別予測、2020年から2035年

- 表16:北米市場規模(百万単位)素材タイプ別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(百万単位)予測(国別、2020年から2035年)

- 表19:ラテンアメリカ市場規模(10億米ドル)予測(包装の種類別、2020年から2035年)

- 表20:ラテンアメリカ市場規模(百万単位)予測(包装の種類別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(10億米ドル)予測(最終用途別、2020年から2035年)

- 表22:ラテンアメリカ市場規模(百万単位)の用途別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)予測(素材の種類別、2020年から2035年)

- 表24:ラテンアメリカ市場規模(百万単位)予測(素材の種類別、2020年から2035年)

- 表25:西ヨーロッパ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表26:西ヨーロッパ市場規模(百万単位)国別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(10億米ドル)包装の種類別予測、2020年から2035年

- 表28:西ヨーロッパ市場規模(百万単位)包装の種類別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(百万単位)用途別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模 (10億米ドル) 素材種類別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(百万単位) 素材種類別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(10億米ドル) 国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模 (百万単位)国別予測、2020年から2035年

- 表35:東ヨーロッパ市場規模(10億米ドル)包装種類別予測、2020年から2035年

- 表36:東ヨーロッパ市場規模(百万単位)包装種類別予測、2020年から2035年

- 表37:東ヨーロッパ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表38:東ヨーロッパ市場規模(百万単位)用途別予測、2020年から2035年

- 表39:東ヨーロッパ市場規模(10億米ドル)素材の種類別予測、2020年から2035年

- 表40:東ヨーロッパ市場規模(百万単位)の材料種類別予測(2020年~2035年)

- 表41:東アジア市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表42:東アジア市場規模(百万単位)の国別予測(2020年~2035年)

- 表43:東アジア市場規模(10億米ドル)予測(包装の種類別)、2020年から2035年

- 表44:東アジア市場規模(百万単位)予測(包装の種類別)、2020年から2035年

- 表45:東アジア市場規模(10億米ドル)予測(最終用途別)、2020年から2035年

- 表46:東アジア市場規模(百万単位)用途別予測、2020年から2035年

- 表47:東アジア市場規模(10億米ドル)素材タイプ別予測、2020年から2035年

- 表48:東アジア市場規模(百万台)の材料種類別予測(2020年~2035年)

- 表49:南アジア・太平洋地域市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表50:南アジア・太平洋地域市場規模(百万単位)国別予測、2020年から2035年

- 表51:南アジア・太平洋地域市場規模(10億米ドル)包装の種類別予測、2020年から2035年

- 表52:南アジア・太平洋地域市場規模 (百万単位)包装の種類別予測、2020年から2035年

- 表53:南アジア・太平洋市場規模(10億米ドル)用途別予測、2020年から2035年

- 表54:南アジア・太平洋市場規模(百万単位)用途別予測、2020年から2035年

- 表55:南アジア・太平洋地域市場規模(10億米ドル)予測(素材の種類別、2020年から2035年)

- 表56:南アジア・太平洋地域市場規模(百万単位)予測(素材の種類別、2020年から2035年)

- 表57:中東・アフリカ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表58:中東・アフリカ市場規模(百万単位)予測(国別、2020年から2035年)

- 表59: 中東・アフリカ市場規模(10億米ドル)予測:包装の種類別、2020年から2035年

- 表60:中東・アフリカ市場規模(百万単位)予測:包装の種類別、2020年から2035年

- 表61: 中東・アフリカ市場規模(億米ドル)用途別予測、2020年から2035年

- 表62:中東・アフリカ市場規模 (百万単位)用途別予測、2020年から2035年

- 表63:中東・アフリカ市場規模(10億米ドル)素材の種類別予測、2020年から2035年

- 表64:中東・アフリカ市場数量(百万単位)素材の種類別予測、2020年から2035年

図一覧

- 図1:世界市場規模(百万単位)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:包装種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:包装種類別グローバル市場の前年比成長率比較(2025年から2035年)

- 図6:包装種類別グローバル市場魅力度分析

- 図7:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:用途別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10:素材種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:2025年から2035年までの材料種類別世界市場の前年比成長率比較

- 図12:材料種類別世界市場の魅力度分析

- 図13:2025年および2035年の地域別世界市場価値(10億米ドル)シェアおよびBPS分析

- 図14:地域別グローバル市場の前年比成長率比較(2025年~2035年)

- 図15:地域別グローバル市場の魅力度分析

- 図16:北米市場の増分機会(2025年~2035年)

- 図17:ラテンアメリカ市場の増分機会(2025年~2035年)

- 図18:西ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図19:東ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図20:東アジア市場における2025年から2035年までの増分ドル機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分ドル機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図23:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における包装種類別前年比成長率比較(2025年から2035年)

- 図26:北米市場における包装種類別魅力度分析

- 図27:北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における最終用途別前年比成長率比較(2025年から2035年)

- 図29:北米市場における最終用途別魅力度分析

- 図30:北米市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における素材種類別前年比成長率比較(2025年から2035年)

- 図32:北米市場における素材種類別市場魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における包装種類別前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場における包装種類別魅力度分析

- 図37:ラテンアメリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:用途別ラテンアメリカ市場の前年比成長率比較(2025年~2035年)

- 図39:用途別ラテンアメリカ市場の魅力度分析

- 図40:素材種類別ラテンアメリカ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における素材種類別前年比成長率比較(2025年~2035年)

- 図42:ラテンアメリカ市場における素材種類別魅力度分析

- 図43:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における包装の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における包装の種類別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場における包装の種類別市場魅力度分析

- 図47:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場における用途別前年比成長率比較(2025年から2035年)

- 図49:用途別 西ヨーロッパ市場魅力度分析

- 図50:素材種類別 西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場における材料種類別前年比成長率比較(2025年~2035年)

- 図52:西ヨーロッパ市場における材料種類別魅力度分析

- 図53:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東ヨーロッパ市場における包装種類別前年比成長率比較(2025年から2035年)

- 図56:東ヨーロッパ市場における包装種類別市場魅力度分析

- 図57:東ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東ヨーロッパ市場における用途別前年比成長率比較(2025年から2035年)

- 図59:東ヨーロッパ市場における最終用途別市場魅力度分析

- 図60:東ヨーロッパ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東ヨーロッパ市場における素材種類別前年比成長率比較(2025年から2035年)

- 図62:東ヨーロッパ市場における素材種類別市場魅力度分析

- 図63:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における包装種類別前年比成長率比較(2025年から2035年)

- 図66:東アジア市場における包装の種類別市場魅力度分析

- 図67:東アジア市場における最終用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図68:東アジア市場における最終用途別前年比成長率比較(2025年から2035年)

- 図69:東アジア市場における最終用途別魅力度分析

- 図70:東アジア市場における素材種類別価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における素材種類別前年比成長率比較(2025年から2035年)

- 図72:東アジア市場における素材種類別魅力度分析

- 図73:南アジア・太平洋市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図74: 南アジア・太平洋市場における包装の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場における包装の種類別前年比成長率比較(2025年から2035年)

- 図76:南アジア・太平洋市場における包装の種類別市場魅力度分析

- 図77:南アジア・太平洋市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:南アジア・太平洋市場における用途別前年比成長率比較(2025年から2035年)

- 図79:南アジア・太平洋市場における用途別市場魅力度分析

- 図80:南アジア・太平洋市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋市場における素材タイプ別前年比成長率比較(2025年から2035年)

- 図82:南アジア・太平洋市場における素材タイプ別市場魅力度分析

- 図83:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における包装の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における包装の種類別前年比成長率比較(2025年から2035年)

- 図86:中東・アフリカ市場における包装の種類別市場魅力度分析

- 図87:中東・アフリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における最終用途別前年比成長率比較(2025年から2035年)

- 図89:中東・アフリカ市場における最終用途別市場魅力度分析

- 図90:中東・アフリカ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場における材料種類別前年比成長率比較(2025年~2035年)

- 図92:中東・アフリカ市場における材料種類別市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析