❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年の産業用廃水処理薬品市場の見通し

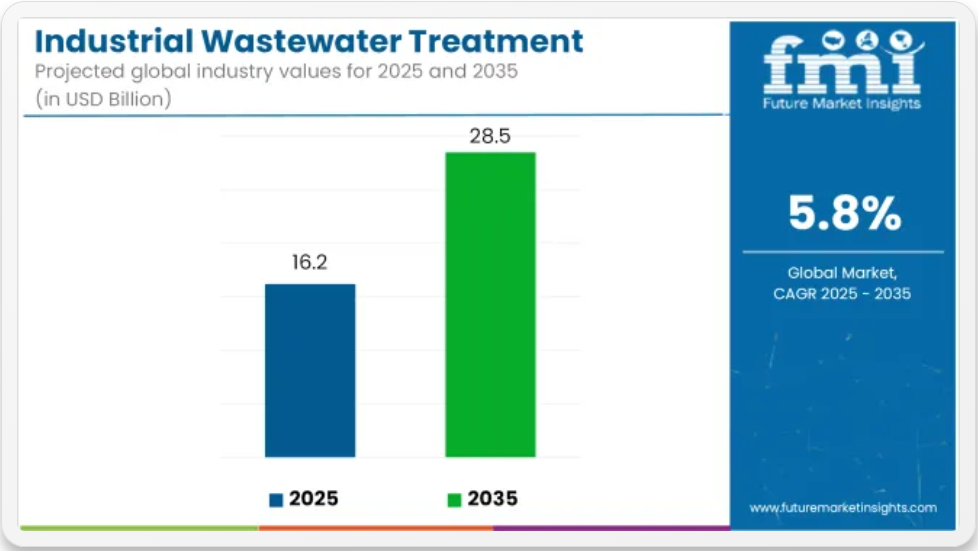

世界の産業用廃水処理薬品市場は、2025年に162億米ドルと推定され、2035年には285億米ドルまで成長し、予測期間中は5.8%のCAGRで成長すると予測されています。市場の成長は、排出規制の強化、工業用水の再利用目標の引き上げ、石油・ガス、発電、製造などの業界における化学薬品による処理の導入拡大によって支えられています。

化学処理は、浮遊物質を除去し、生物学的汚染物質を中和し、産業排水システムにおける腐食やスケールを緩和するために採用されています。凝固剤および凝集剤は、特に高負荷およびゼロ液体排出 (ZLD) 操作において、固体の沈降を改善し、膜性能を向上させるために広く使用されています。総浮遊物質 (TSS) の除去におけるその有効性により、化学処理分野における優位性を維持しています。

殺生物剤は、EU の排水指令や ISO 5667 などの国際規格によって強化された微生物基準の下で適用されています。食品、石油化学、製薬業界では、病原菌対策プログラムが実施されています。例えば、2023 年に微生物汚染事件が発生したことを受け、英国の食品加工ラインにダウの塩素系殺生物剤システムが導入されました。

石油・ガス業界では、精製業者や上流事業者が、米国水質浄化法およびインドの ZLD 政策に基づく排出規制に準拠するために、化学薬品によるソリューションを採用しています。ブラジルの Petrobras は、凝固剤・凝集剤投与スキームを採用することで、浮遊物質を 90% 以上削減しました。また、ドイツの BASF は、凝集剤ベースの前処理段階を統合して、社内再利用システムをサポートする膜設備をアップグレードしました。

自動化とリアルタイム監視が拡大しています。フランスのEDFはpHと濁度センサーを搭載した自動凝集剤投与ユニットを導入し、化学薬品消費量を削減しつつESG目標と整合するリアルタイム調整を実現しています。

持続可能性の圧力により、グリーン化学品の代替品への移行が促進されています。ケミラ社のバイオマスバランス型凝集剤とヴェオリア社のエコラベル認証取得「エコフロック」シリーズは、環境影響の最小化と規制遵守を両立させる顧客から採用されています。

水不足の深刻化と排水規制の厳格化に伴い、2035 年まで、産業用排水処理薬品は、事業の継続、環境管理、規制への適合に欠かせないものとなる見通しです。

産業用排水処理薬品市場を投資セグメント別に分析

凝固剤および凝集剤が、効率的な浮遊物質除去により 35% のシェアを占め、市場を支配

凝固剤および凝集剤は、2025年に市場シェアの約35%を占め、2035年まで6.0%のCAGRで成長すると予測されています。これらの化学物質は、浮遊粒子を凝集させ、沈殿やろ過を可能にする、水の浄化に欠かせない物質です。都市処理や鉱業、石油精製、製紙などの産業分野で広く使用されており、処理効率の向上と下流の処理負荷の軽減に貢献しています。

バイオベースの凝固剤や低汚泥凝固剤などの新しいトレンドは、性能の向上と環境持続可能性の要件への適合に貢献しています。工業化の進展に伴い、複雑な汚染物質を含む流入水量が増加しているアジア太平洋地域および中東地域では、需要が拡大しています。

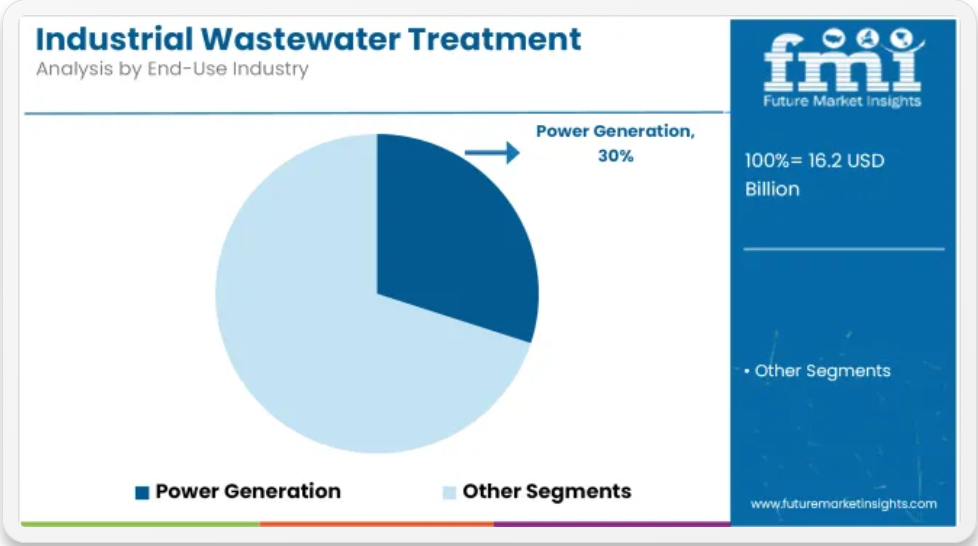

水依存度が高く、排水量が多い発電部門が 30% のシェアでトップ

電力発電部門は、2025年に約30%のシェアを占め、2035年までに年平均成長率(CAGR)6.1%で成長すると予測されています。特に熱発電所や石炭火力発電所は、冷却や蒸気生成に大量の水を必要とします。化学薬品は、ボイラー給水処理、スケール管理、排水の安全な放流を確保するために使用されます。

業界がより持続可能な慣行とより高い水回収率へと移行するにつれて、処理およびリサイクルプロセスの両方で化学薬品の需要が拡大しています。米国 EPA や EU 水枠組み指令などの規制要件も、規制に準拠した効率的な処理ソリューションの消費増加に寄与しています。

産業排水処理のステークホルダーが監視すべき 3 つの主要リスク

リスクの可能性と影響

規制の変更 世界的な環境基準の厳格化により、発生の可能性が高く、影響も大きい。

原材料価格の変動 中程度の可能性、高い影響。価格上昇が利益率に影響を与える可能性があります。

技術的混乱 中程度の可能性、中程度の影響。急速な技術変化が化学品の配合を変更する可能性があります。

1年間の経営陣の注目ポイント

優先度 即時対応

持続可能な配合の評価 生分解性や非毒性の化学品代替品の可能性を調査する。

規制対応の強化 将来の排水基準に備えた自主監査と規制準拠の強化を推進する。

新興業界へのアクセス拡大東南アジアおよび中南米において、販売代理店との提携および現地に合わせた業界キャンペーンを開始する。

急成長する産業用排水処理薬品業界から利益を得るためには、同社は、持続可能で高効率の処理薬品、特に凝集剤および凝集助剤を含む製品ラインの強化に注力する必要がある。

東南アジアなどの将来性のある業界における地域パートナーシップの拡大と買収による成長への戦略的投資は、競争優位性をさらに強化するだろう。また、持続可能性への取り組みと規制動向への対応も、世界的な基準の変化に対応しながら長期的な成長を維持する上で重要となるでしょう。

政府規制と産業排水処理業界への影響

国/地域 政策および規制の影響 + 認証

米国 クリーンウォーター法(CWA)および国家汚染物質排出排除システム(NPDES)の厳格な施行により、高度な処理薬品の需要が高まっています。カリフォルニア州などの一部の州では、州水資源管理委員会(State Water Resources Control Board)により追加の規制が課されています。製品は、多くの場合、殺生物剤および抗菌剤として EPA 登録が必要です。

西ヨーロッパ(EUEU の都市排水処理指令および水枠組み指令(WFD)は、栄養分および汚染物質の除去制限を義務付け、業界に低リン酸塩および生分解性化学物質の使用を推進しています。化学物質は、分類および表示に関して REACH および CLP 規則に準拠する必要があります。

ドイツ 連邦水法(WHG)に基づき、化学物質の規制が厳格化されており、排水は排水規制令(Abwasserverordnung)で監視されます。製品はREACH基準に準拠し、環境適合性を示すUBAエコラベルの取得が求められます。

フランス 水質排出基準は環境法典(Code de l’environnement)で定められています。処理における化学物質の使用は、フランス水管理機関への申告が義務付けられています。殺生物剤製品は、フランス食品・環境・労働安全衛生庁(AGE)の登録が必要です。

英国 ブレグジット後は、英国 REACH に準拠し、産業排水に関する環境許可規制 (EPR) を厳格に遵守する必要があります。また、化学物質は DEFRA (環境・食糧・農村省) の基準も満たす必要があります。

中国 水質汚染防止および管理行動計画、および都市下水処理場の汚染物質排出基準 (GB 18918-2002) が化学物質の使用を規定しています。多くの処理添加物には、中国国家環境製品認証(CNEPC)による強制認証が適用されます。

日本 水質汚濁防止法および環境省の関連ガイドラインに準拠しています。殺生物剤および特殊化学物質は、化学物質管理法(CSCL)に準拠し、国立研究開発法人製品評価技術基盤機構(NITE)の承認を取得する必要があります。

韓国 水質および水生生態系保全法によって監督されています。化学メーカーは、業界への参入のために K-REACH(韓国の REACH 相当)に登録し、環境省(MOE)のガイドラインを遵守する必要があります。

オーストラリアおよびニュージーランド 水質排出基準を定めた国家水質管理戦略(NWQMS)によって管理されています。化学物質は、環境安全基準に準拠するため、NICNAS(オーストラリア)または EPA ニュージーランドに準拠する必要があります。

産業用排水処理システムの主要国、製造、使用、流通の分析

米国

米国の産業用排水処理化学業界は、2025年から2035年の間に8.5%のCAGRで成長すると予想されています。米国は、水質浄化法(Clean Water Act)による厳しい環境規制や、カリフォルニア州のタイトル22規制などの州が定める水再利用要件により、非常に魅力的な業界となっています。

米国の産業、特に製造、石油・ガス、食品加工は、ゼロ液体排出(ZLD)および PFAS(永久化学物質)規制を達成するために、高度な化学物質配合の導入を進めています。インテリジェントな排水モニタリングシステムや化学物質投与の自動化への移行も、産業施設全体の化学物質消費量の増加につながっています。

さらに、バイパートisanインフラ法などの連邦支援を活用した老朽化した水インフラの近代化が持続的に進んでいるため、化学品供給業者にとって長期的な成長要因が形成されています。

企業ESG要件と連邦政府の持続可能性規制の両方からの圧力が、生分解性や低毒性配合剤の需要を後押ししています。米国の化学メーカーも循環経済モデルを重視しているため、この分野におけるイノベーションの中心的な成長地域となっています。規制の勢い、設備投資、および交換サイクルを考慮すると、米国は、高品質で性能重視の廃水処理薬品にとって依然として豊かな市場です。

英国

英国の産業廃水処理薬品業界は、2025年から2035年の間に7.8%のCAGRで成長すると予測されています。英国の業界は、EU の化学物質規制を国内レベルで再現した UK REACH 準拠など、ブレグジット後の厳格な規制環境によってその方向性が決定されています。

また、環境庁による監視の強化を受けて、医薬品、食品・飲料、化学薬品などの業界で排水処理施設の近代化が進んでいることも、需要のさらなる押し上げ要因となっています。

また、水質保護に関する規制や社会からの圧力により、リン酸塩を含まない凝固剤や生分解性凝集剤などのグリーンケミストリーソリューションも高い成長を見せています。この拡大は、CSO の削減と、水産業国家環境プログラム(WINEP)に基づく排出規制の強化に向けた国の取り組みによってさらに後押しされています。

産業顧客は、化学物質の使用を最大限に効率化するために、精密投与やインテリジェントモニタリングを積極的に導入しており、英国は高収益製品の重要な業界として位置付けられています。業界は成熟していますが、老朽化したシステムの交換率が高いため、今後 10 年間は化学物質の需要は安定的に推移すると予想されます。

フランス

フランスの産業用排水処理化学薬品業界は、2025 年から 2035 年にかけて年平均成長率 8.3% で成長すると予想されています。フランスは、SDAGE 地域計画フレームワークなどを通じて水資源の保全に重点を置いているため、業界は環境に優しい化学薬品ソリューションの導入を迫られています。フランス政府による水のリサイクルと水効率の向上に対する税制優遇措置が、性能が向上した処理薬品の需要を後押ししています。

自動車、農業加工、特殊化学薬品などの産業は、環境法(Code de environment)によりより厳しい排出制限が課せられているため、この需要の増加の主な要因となっています。

さらに、EU の「ゼロ汚染行動計画」におけるフランスの積極的な役割により、業界は従来の化学物質混合物の代わりに、低リン酸塩で生分解性の代替物質を使用するよう圧力を受けています。また、水再利用プラントの増加をきっかけとして、消泡剤や膜洗浄用化学物質などの特殊化学物質の開発も進んでいます。

ドイツ

ドイツの産業用排水処理薬品業界は、2025年から2035年にかけて年平均成長率9.5%で成長すると予測されています。ドイツは、堅固な規制制度、特に連邦水法(WHG)および Abwasserverordnung の排出規制により、産業用水管理において主導的な地位を占めています。

ドイツの業界は、国の気候政策目標に準拠した低エネルギーの凝固剤および凝集剤の需要が高まっていることから、カーボンニュートラルな化学製品の生産へと大きくシフトしています。化学、金属、食品・飲料、自動車業界は、EU 全体および連邦の排水規制に準拠するため、化学製品の配合や投与システムの改良を進めています。

循環経済に関する規制やコンピュータ化された水処理制御システムにより、従来の処理用化学薬品から、多機能で生分解性の代替品への移行が進んでいます。AI ベースのモニタリングソリューションの採用拡大は、それに適合した高精度化学薬品の需要をさらに押し上げています。ドイツの強力なグリーンテクノロジーへの資金援助と EU 準拠の水質基準の推進に支えられ、この業界は 2035 年まで高価値の成長を継続すると予想されます。

イタリア

イタリアの廃水処理用工業用化学薬品業界は、2025年から2035年にかけて8.1%のCAGRで成長すると予測されています。繊維、皮なめし、食品加工施設などのイタリアの産業は、水質汚染および排水基準を規制する法令152/2006(統合環境法)により、より厳しい国内法の規制の対象となっています。特に北部および中部地域における規制強化により、工業施設は、栄養分や重金属の除去に関する厳しい基準に準拠した化学製品を採用するよう圧力を受けています。

イタリアは、農業および都市土地利用における水のリサイクルに関する EU の期限遵守に向けて取り組みを進めており、膜処理に適した凝固剤、凝集剤、腐食防止剤の販売が伸びています。さらに、産業事業者は、特に水不足の地域において、安定性と効率性を高める化学調整剤を使用した分散型処理システムへの移行を進めています。

韓国

韓国の産業排水処理用化学薬品業界は、2025年から2035年にかけて9.2%の年平均成長率で拡大すると予想されています。エレクトロニクス、半導体、石油化学、造船などの産業の発展により、排水や再利用に必要な高純度の水を実現できる高度な化学処理システムの需要が高まっています。政府主導による水質および水生生態系保全法の強化、およびマイクロプラスチックや化学物質による汚染の抑制に向けた取り組みにより、調達戦略が見直されています。

企業は、限外ろ過や逆浸透技術と併用できる、スケール防止剤や殺生物剤などの高性能化学薬品への移行を進めています。さらに、韓国の積極的なカーボンニュートラル計画により、国内産業は旧世代製品の代替品として、生分解性でエネルギー効率の高い化学製品の採用を推進しています。

日本

日本の排水処理用化学薬品業界は、2025年から2035年にかけて7.5%の年平均成長率を達成すると予測されています。日本は水質汚濁防止法により、長年にわたり厳しい環境規制を実施してきましたが、成熟した産業基盤と設備更新の高コストにより、排水処理用化学薬品の需要は保守的ながらも安定しています。精密投与システムや膜処理プラントへの移行により、特に食品加工、エレクトロニクス、重工業において、ハイテク化学製品の用途が拡大しています。

しかし、コスト重視と長寿命で耐久性に優れた化学製品への強い需要により、欧米諸国に比べ、新しいタイプの化学製品の採用は遅れています。また、日本の化学物質管理法(CSCL)は、承認に厳しい期限が定められており、海外製の革新的なソリューションの導入が遅れています。

中国

中国の産業用排水処理薬品業界は、2025年から2035年にかけて10.2%のCAGRで成長すると予測されています。中国は、幅広い産業の拡大と、水質汚染防止および管理行動計画、および汚染物質排出に関する現地のGB基準の厳格な実施により、引き続き世界業界最大の成長ドライバーとなっています。中国は汚染防止と水の再利用を優先課題としているため、エレクトロニクス、鉱業、繊維、製造などの業界では化学薬品の消費が急速に増加しています。

政府は、工業地帯や大都市における閉ループ型リサイクルと水効率の向上を積極的に推進しており、凝固剤、高度凝集剤、スケール防止剤、殺生物剤などの需要が急増しています。中国国家環境製品認証(CNEPC) – 国内生産者も、政府からの受注や輸出承認を取得するために、再編を進めています。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドの産業用排水処理薬品業界は、2025年から2035年にかけて8.7%のCAGRで成長すると予想されています。

オーストラリアとニュージーランドは、鉱業、食品加工、パルプ・紙産業など、水使用量の高いプロセスに依存しており、国家水質管理戦略(NWQMS)に基づく厳格な環境排出規制の対象となっています。オーストラリアのEPA VictoriaやニュージーランドのEPAなど、規制当局は厳格なガイドラインを義務付けており、化学品メーカーは安全性、生分解性、生態毒性に関する厳しい基準を満たすことが求められています。

業界、特にオーストラリアの内陸部における水不足は、水のリサイクルとゼロ液体排出(ZLD)システムを実現する高度な化学ソリューションへの投資を後押ししています。

また、化学物質の無駄を削減し、運用コストを削減するために、インテリジェントなモニタリングと正確な投与がますます活用されています。この拡大は、両国における水処理施設の改良に向けた政府資金や優遇措置によってさらに後押しされています。

競争の見通し

産業用排水処理薬品市場は、Kemira Oyj、Ecolab Inc.、BASF SE、SNF Floerger、Solenis LLC、DuPont Water Solutions などの大手企業が、適度に統合されています。これらの企業は、多様な産業排水の要件に対応するため、製品の革新、自動化の統合、およびカスタマイズされた化学薬品の配合に投資しています。

産業用ユーティリティ、政府支援の廃水プロジェクト、分散型処理サービスプロバイダーとの戦略的提携により、サプライヤーは市場でのリーチを拡大しています。持続可能性が重要な焦点となっており、研究開発はバイオベースの凝固剤、低毒性腐食防止剤、多機能ブレンドに重点が置かれています。アジアおよび中南米の地域プレーヤーは、急成長する産業クラスターの支援と、新しい排水基準への準拠のために事業規模を拡大しています。

- 2025年4月1日、ケミラ、エコラボ、ヴェオリアが主導するグリーン水処理薬品市場は、2025年に17億米ドルに達し、2029年には22億5000万米ドルに達すると予測されています。この成長は、世界的な持続可能性の目標に沿って、都市および産業部門における生分解性凝固剤、凝集剤、消毒剤の需要が牽引しています。

- 2025年6月19日、ヴェオリアは米国で最大規模のPFAS処理プラントを開設し、デラウェア州の10万人以上の住民に清潔な飲料水を提供しています。この施設では、高度なろ過および化学処理技術を用いて難分解性汚染物質を除去し、持続可能な水ソリューションにおけるヴェオリアのリーダーシップを強化しています。

主要企業

- Heubach India

- DIC Corporation

- Clariant

- Sudarshan Chemical Industries Ltd.

- Sun Chemical Corporation

- ADD-Chem Germany

- Jetcolour

- Eagle Specialty Products

- Harold Scholz & Co. GmbH

- Bruchsaler Farbenfabrik GmbH & Co. KG

主要セグメント

種類別

凝固剤、凝集剤、腐食防止剤、スケール防止剤、殺生物剤、消毒剤、キレート剤、消泡剤、pH 調整剤および安定剤、その他

最終用途別

発電、石油・ガス、鉱業、化学、食品・飲料、その他

地域別

北米、中南米、ヨーロッパ、南アジア、東アジア、オセアニア、中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類別世界市場分析

- 腐食防止剤

- スケール防止剤

- 凝固剤および凝集剤

- 殺生物剤および消毒剤

- キレート剤

- 消泡剤

- pH 調整剤および安定剤

- その他

- 最終用途業界別グローバル市場分析

- 発電

- 石油およびガス

- 鉱業

- 化学

- 食品および飲料

- その他

- 地域別グローバル市場分析

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米 市場分析(国別

- 中南米 市場分析(国別

- 西ヨーロッパ 市場分析(国別

- 東ヨーロッパ 市場分析(国別

- 南アジアおよび太平洋 市場分析(国別

- 東アジア 市場分析(国別

- 中東・アフリカ 市場分析(国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Ecolab Inc.

- Kemira Oyj

- SUEZ Water Technologies & Solutions

- BASF SE

- Solenis LLC

- Kurita Water Industries Ltd.

- SNF Group

- Veolia Water Technologies

- Lonza Group AG

- Dow Chemical Company

- Buckman Laboratories International, Inc.

- Aries Chemical, Inc.

- Accepta Ltd.

- Feralco AB

- Baker Hughes Company

- Cortec Corporation

- Thermax Limited

- Shandong IRO Water Treatment Co., Ltd.

- Chemtex Speciality Limited

- BWA Water Additives UK Limited

-

- 使用

- 研究方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの種類別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの最終用途業界別世界市場規模(トン)予測

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(種類別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)の予測(種類別

- 表 11:北米市場規模(百万米ドル)の予測(最終用途別、2020 年から 2035 年

- 表 12:北米市場規模(トン)の予測(最終用途別、2020 年から 2035 年

- 表 13:中南米市場規模(百万米ドル)の予測(国別、2020 年から 2035 年

- 表 14:2020 年から 2035 年までの中南米市場規模(トン)の予測(国別

- 表 15:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(種類別

- 表 16:2020 年から 2035 年までの中南米市場規模(トン)の予測(種類別

- 表 17:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の最終用途別予測

- 表 18:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の最終用途別予測

- 表 19:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の予測

- 表 20:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の予測(種類別

- 表 22:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(種類別

- 表 23:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の予測(最終用途業界別

- 表 24:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(最終用途業界別

- 表 25:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(国別

- 表 26:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(国別

- 表 27:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(種類別

- 表 28:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(種類別

- 表 29:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の最終用途別予測

- 表 30:東ヨーロッパ市場規模(トン)の予測(最終用途別)、2020 年から 2035 年

- 表 31:南アジアおよび太平洋市場規模(百万米ドル)の予測(国別)、2020 年から 2035 年

- 表 32:南アジアおよび太平洋市場規模(トン)の予測(国別)、2020 年から 2035 年

- 表 33:南アジアおよび太平洋市場規模(百万米ドル)の予測(種類別、2020 年から 2035 年

- 表 34:南アジアおよび太平洋市場規模(トン)の予測(種類別、2020 年から 2035 年

- 表 35:南アジアおよび太平洋市場規模(百万米ドル)の予測(最終用途別、2020 年から 2035 年

- 表 36:南アジアおよび太平洋地域の市場規模(トン)の予測(最終用途別)、2020 年から 2035 年

- 表 37:東アジアの市場規模(百万米ドル)の予測(国別)、2020 年から 2035 年

- 表 38:東アジアの市場規模(トン)の予測(国別)、2020 年から 2035 年

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の種類別予測

- 表 40:2020 年から 2035 年までの東アジア市場規模(トン)の種類別予測

- 表 41:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の最終用途別予測

- 表 42:2020 年から 2035 年までの東アジア市場規模(トン)の最終用途別予測

- 表 43:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(国別

- 表 44:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(国別

- 表 45:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(種類別

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(種類別

- 表 47: 中東・アフリカ市場規模(百万米ドル) 2020年から2035年までの最終用途別予測

- 表 48:中東・アフリカ市場規模(トン) 2020年から2035年までの最終用途別予測

図表一覧

- 図 1:2025 年から 2035 年までの世界市場規模(百万米ドル)の種類別

- 図 2:2025 年から 2035 年までの世界市場規模(百万米ドル)の最終用途別

- 図 3:2025 年から 2035 年までの世界市場規模(百万米ドル)の地域別

- 図 4:地域別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 5:地域別世界市場規模(トン)分析、2020 年から 2035 年

- 図 6:地域別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 7:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 8:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)分析

- 図 9:2020 年から 2035 年までの種類別世界市場規模(トン)分析

- 図 10:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(種類別

- 図 11:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(種類別

- 図 12:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析(最終用途業界別

- 図 13:2020 年から 2035 年までの世界市場規模(トン)の用途別分析

- 図 14:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(用途別)

- 図 15:2025 年から 2035 年までの世界市場の前年比成長率(%)予測、最終用途別

- 図 16:2025 年から 2035 年までの世界市場の魅力、種類別

- 図 17:2025 年から 2035 年までの世界市場の魅力、最終用途別

- 図 18:2025 年から 2035 年までの地域別世界市場の魅力

- 図 19:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 20:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 21:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 22:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析

- 図 23:2020 年から 2035 年までの北米市場規模(トン)の分析

- 図 24:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(国別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 26:2020 年から 2035 年までの北米市場価値(百万米ドル)分析(種類別

- 図 27:2020 年から 2035 年までの北米市場規模(トン)の種類別分析

- 図 28:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(種類別)

- 図 29:2025 年から 2035 年までの北米市場の種類別前年比成長率(%)予測

- 図 30:2020 年から 2035 年までの北米市場価値(百万米ドル)の最終用途別分析

- 図 31:2020 年から 2035 年までの北米市場量(トン)の最終用途別分析

- 図 32:2025 年から 2035 年までの北米市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 33:2025 年から 2035 年までの北米市場における最終用途別前年比成長率(%)予測

- 図 34:2025 年から 2035 年までの北米市場の魅力度(種類別

- 図 35:2025 年から 2035 年までの北米市場の魅力(最終用途別)

- 図 36:2025 年から 2035 年までの北米市場の魅力(国別)

- 図 37:2025 年から 2035 年までの中南米市場規模(百万米ドル、種類別)

- 図 38:2025 年から 2035 年までの中南米市場規模(最終用途別、百万米ドル

- 図 39:2025 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 40:2020 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 41:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の分析(国別

- 図 42:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(国別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 44:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の種類別分析

- 図 45:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の種類別分析

- 図 46:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(種類別

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の種類別前年比成長率(%)予測

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の最終用途別分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の最終用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 51:2025 年から 2035 年までのラテンアメリカ市場における最終用途別前年比成長率(%)予測

- 図 52:2025 年から 2035 年までのラテンアメリカ市場の魅力(種類別

- 図 53:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別

- 図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 55:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル、種類別

- 図 56:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)を最終用途業界別に見たもの

- 図 57:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)を国別に見たもの

- 図 58:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)を国別に見たもの

- 図 59:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の分析(国別

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 61:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 62:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の種類別分析

- 図 63:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)の種類別分析

- 図 64:2025 年から 2035 年までの西ヨーロッパ市場における種類別市場価値シェア(%)および BPS 分析

- 図 65:2025 年から 2035 年までの西ヨーロッパ市場における種類別前年比成長率(%)予測

- 図 66:2020 年から 2035 年までの西ヨーロッパ市場における最終用途業界別市場価値(百万米ドル)分析

- 図 67:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)を最終用途別に見た分析

- 図 68:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(最終用途別)

- 図 69:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測、最終用途別

- 図 70:2025 年から 2035 年までの西ヨーロッパ市場のタイプ別魅力度

- 図 71:2025 年から 2035 年までの西ヨーロッパ市場の最終用途別魅力度

- 図 72:2025 年から 2035 年までの西ヨーロッパの市場魅力(国別

- 図 73:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)(種類別

- 図 74:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)(最終用途別

- 図 75:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)

- 図 76:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析

- 図 77:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の分析

- 図 78:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 79:2025 年から 2035 年までの東ヨーロッパの市場前年比成長率(%)予測(国別

- 図 80:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)分析(種類別

- 図 81:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)の種類別分析

- 図 82:2025 年から 2035 年までの東ヨーロッパ市場価値シェア(%)および BPS 分析

- 図 83:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測

- 図 84:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の最終用途別分析

- 図 85:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)の最終用途別分析

- 図 86:2025 年から 2035 年までの東ヨーロッパ市場シェア(%)および BPS 分析(最終用途別)

- 図 87:東ヨーロッパ市場、2025 年から 2035 年までの最終用途別成長率(%)予測

- 図 88:東ヨーロッパ市場、2025 年から 2035 年までの種類別魅力度

- 図 89:東ヨーロッパ市場、2025 年から 2035 年までの最終用途別魅力度

- 図 90:2025 年から 2035 年までの東ヨーロッパ市場の魅力(国別

- 図 91:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(種類別

- 図 92:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(最終用途別

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)

- 図 94:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析

- 図 95:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の分析

- 図 96:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 97:2025 年から 2035 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測(国別

- 図 98:南アジアおよび太平洋市場の種類別市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 99:南アジアおよび太平洋市場の種類別市場規模(トン)分析、2020 年から 2035 年

- 図 100:南アジアおよび太平洋市場の種類別市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 101:南アジアおよび太平洋地域の市場前年比成長率(%)予測、種類別、2025 年から 2035 年

- 図 102:南アジアおよび太平洋地域の市場価値(百万米ドル)分析、最終用途業界別、2020 年から 2035 年

- 図 103:南アジアおよび太平洋地域の市場規模(トン)の分析(最終用途別、2020 年から 2035 年

- 図 104:南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(最終用途別、2025 年から 2035 年

- 図 105:南アジアおよび太平洋市場における最終用途別市場規模(2025 年から 2035 年)の年率成長率予測

- 図 106:南アジアおよび太平洋市場における種類別市場魅力度(2025 年から 2035 年

- 図 107:南アジアおよび太平洋市場における最終用途別市場魅力度(2025 年から 2035 年

- 図 108:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 109:2025 年から 2035 年までの東アジアの市場価値(百万米ドル、種類別

- 図 110:2025 年から 2035 年までの東アジアの市場価値(百万米ドル、最終用途別

- 図 111:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)

- 図 112:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の分析

- 図 113:東アジア市場規模(トン)国別分析、2020 年から 2035 年

- 図 114:東アジア市場シェア(%)および BPS 国別分析、2025 年から 2035 年

- 図 115:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 116:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の種類別分析

- 図 117:2020 年から 2035 年までの東アジア市場規模(トン)の種類別分析

- 図 118:2025 年から 2035 年までの東アジア市場における種類別市場価値シェア(%)および BPS 分析

- 図 119:2025 年から 2035 年までの東アジア市場における種類別前年比成長率(%)予測

- 図 120:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の最終用途別分析

- 図 121:2020 年から 2035 年までの東アジア市場規模(トン)の最終用途別分析

- 図 122:2025 年から 2035 年までの東アジア市場における最終用途業界別市場価値シェア(%)および BPS 分析

- 図 123:2025 年から 2035 年までの東アジア市場における最終用途業界別前年比成長率(%)予測

- 図 124:2025 年から 2035 年までの東アジア市場の魅力(種類別

- 図 125:2025 年から 2035 年までの東アジア市場の魅力(最終用途別

- 図 126:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 127:2025 年から 2035 年までの中東・アフリカの市場価値(百万米ドル)の種類別

- 図 128:2025 年から 2035 年までの中東・アフリカの市場価値(百万米ドル)の最終用途別

- 図 129:2025 年から 2035 年までの中東・アフリカの市場価値(百万米ドル)の国別

- 図 130:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析(国別

- 図 131:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の分析(国別

- 図 132:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(国別

- 図 133:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 134:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の種類別分析

- 図 135:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の種類別分析

- 図 136:2025 年から 2035 年までの中東・アフリカ市場における種類別市場価値シェア(%)および BPS 分析

- 図 137:2025 年から 2035 年までの中東・アフリカ市場における種類別前年比成長率(%)予測

- 図 138:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)の用途別分析

- 図 139:2020 年から 2035 年の中東・アフリカ市場規模(トン)の用途別分析

- 図 140:2025 年から 2035 年の中東・アフリカ市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 141:2025 年から 2035 年の中東・アフリカ市場における最終用途別前年比成長率(%)予測

- 図 142:2025 年から 2035 年までの中東・アフリカ市場の魅力(種類別

- 図 143:2025 年から 2035 年までの中東・アフリカ市場の魅力(最終用途別

- 図 144:2025 年から 2035 年までの中東・アフリカ市場の魅力(国別