❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

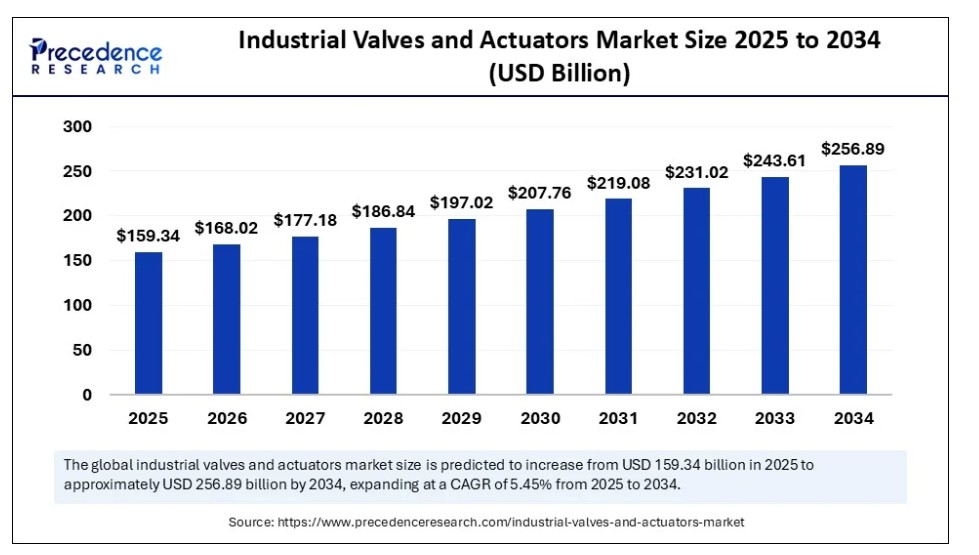

世界の産業用バルブおよびアクチュエータ市場規模は、2024年に1,511億1,000万米ドルに達し、2025年の1,593億4,000万米ドルから2034年までに約2,568億9,000万米ドルに拡大すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は5.45%となる見込みです。産業用バルブ・アクチュエータ市場は、主要産業における自動化の進展、インフラ拡張、精密な流量制御への需要増加によって牽引されている。

産業用バルブおよびアクチュエータ市場 主要ポイント

- 収益ベースで、世界の産業用バルブおよびアクチュエータ市場は2024年に1,511億1,000万米ドルと評価された。

- 2034年までに2,568億9,000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)5.45%で成長すると見込まれている。

- アジア太平洋地域は2024年に産業用バルブ・アクチュエータ市場の40%を占め、最大のシェアを獲得した。

- 中東・アフリカ地域は予測期間中に最も速い成長が見込まれる。

- バルブタイプ別では、ボールバルブセグメントが2024年に大きな市場シェアを占めた。

- バルブタイプ別では、グローブバルブセグメントが予測期間中に著しい成長を示すと予想される。

- アクチュエータタイプ別では、空気圧アクチュエータセグメントが2024年に最大の市場シェアを占めた。

- アクチュエータタイプ別では、電動アクチュエータセグメントが予測期間中に著しい成長を示すと予想される。

- 材質別では、鋼材(炭素鋼+ステンレス鋼)セグメントが2024年に最大の市場シェアを獲得した。

- 材質別では、合金(ハステロイ、インコネル)セグメントが予測期間中に著しい成長を示すと予想される。

- 機能別では、オン/オフ制御セグメントが2024年に最大のシェアを占めた。

- 機能別では、変調制御セグメントが予測期間中に著しい成長を示すと予想される。

- 最終用途産業別では、石油・ガスセグメントが2024年に主要な市場シェアを生み出した。

- 最終用途産業別では、水・廃水セグメントが予測期間中に著しい成長を示すと予想される。

- バルブサイズ別では、1”–6”セグメントが2024年に最高の市場シェアを生み出した。

- バルブサイズ別では、25インチ超セグメントが予測期間中に著しい成長を示すと予想される。

- 販売チャネル別では、直接販売(OEM/EPC)セグメントが2024年に最大の市場シェアを占めた。

- 販売チャネル別では、間接販売(デジタルディストリビューターモデル)セグメントが予測期間中に著しい成長を示すと予想される。

AI統合は産業用バルブ・アクチュエータ市場をどう変革しているか?

人工知能(AI)の統合は、産業用バルブおよびアクチュエータの運用効率とシステム信頼性を最適化している。AIベースのシステムを活用することで予知保全を実現可能となり、リアルタイムデータを用いた潜在的な故障予測を支援する。また、異常を検知しオペレーターに潜在リスクを適時に警告することで安全性を向上させる。AIの組み込みはインダストリー4.0の導入を促進し、他のインテリジェントデバイスとの接続性を可能にすることで遠隔追跡・操作を実現する。

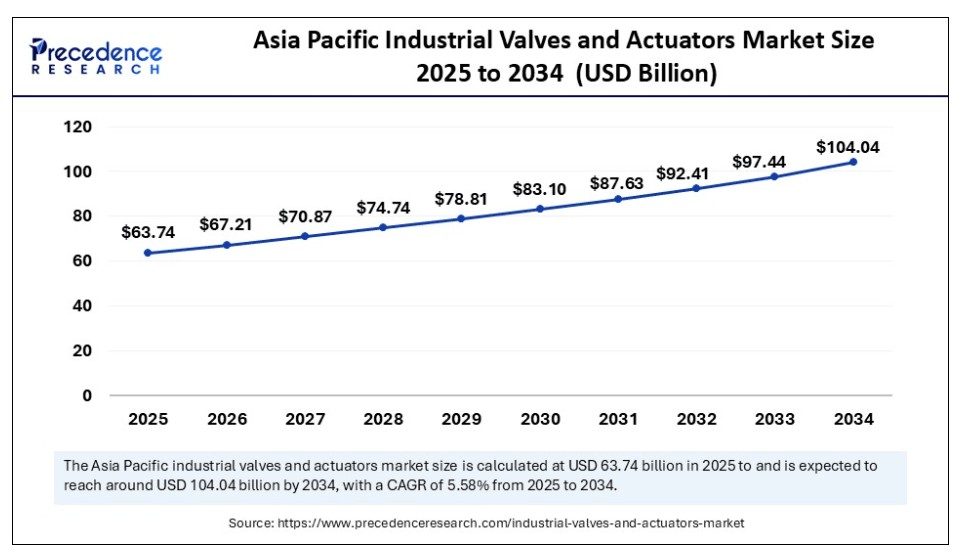

アジア太平洋地域の産業用バルブおよびアクチュエータ市場規模と成長(2025年~2034年)

アジア太平洋地域の産業用バルブおよびアクチュエータ市場規模は、2025年に637億4,000万米ドルと予測され、2034年までに約1,040億4,000万米ドルに達すると見込まれています。2025年から2034年までの年間平均成長率(CAGR)は5.58%です。

2024年にアジア太平洋地域が産業用バルブ・アクチュエータ市場で支配的地域となった要因は?

アジア太平洋地域は2024年に最大のシェアを獲得し、産業用バルブ・アクチュエータ市場で優位性を確立した。この優位性は、中国やインドなどの主要経済圏における急速な産業・インフラ開発に支えられている。これらの国々は、水処理・廃水処理、食品飲料加工、電力発電など、いずれも流量制御システムに依存する分野に多額の投資を行っている。人口増加に伴い、清潔な水とエネルギーへの需要が高まっており、これがバルブ・アクチュエータ製造技術への投資を促進している。政府と民間セクターの双方がバルブ製造と先進的な自動化技術に投資しており、市場の成長に寄与している。この地域の市場リーダーシップは、低コスト労働力、有利な政策、拡大する産業基盤といった優位性によってさらに支えられている。中国は市場への主要な貢献国である。これは主に、石油・ガス、化学、製薬産業の拡大によるもので、これがさらにバルブとアクチュエータの需要増加につながっている。

中東・アフリカ地域が最も高い成長率を示す理由は?

中東・アフリカ地域は予測期間中、最も高いCAGR(年平均成長率)で成長すると見込まれています。これは主に、精密な流体制御を必要とするパイプライン、石油・ガスインフラ、石油化学プラントの建設増加によるものです。水処理、廃水処理、発電所への投資拡大もバルブとアクチュエータの需要を押し上げています。同地域の膨大な石油・ガス埋蔵量は、探査・生産・精製インフラへの大規模投資を牽引し、バルブとアクチュエータの需要を創出している。急速な工業化とインフラ開発が市場成長をさらに加速させる。加えて、政府のエネルギー多様化とインフラ近代化への注力が、これらの部品の必要性を生み出している。

欧州産業用バルブ・アクチュエータ市場の成長に影響を与える要因は?

欧州の産業用バルブ・アクチュエータ市場は、強固な産業基盤、技術進歩への注力、厳格な環境規制に支えられ、今後数年間で顕著な成長率が見込まれる。ドイツ、英国、フランス、イタリアの製造・エンジニアリング企業は、高品質なバルブ・アクチュエータに対する持続的な需要を牽引している。化学、製薬、食品飲料、発電などの産業は精度、効率性、安全性を重視するため、先進的なバルブシステムとスマートアクチュエーション技術への強い需要を生み出している。風力、太陽光、バイオマス発電の普及拡大に伴い、クリーンエネルギー分野でもバルブ・アクチュエータの新たな需要が生まれている。さらに、上下水道処理施設、発電所、パイプラインへの投資がバルブ・アクチュエータの需要を押し上げている。

市場概要

産業用バルブ・アクチュエータ市場は、産業用途における液体・気体・スラリーの流れを制御する機械式および電気機械式デバイスで構成される。バルブは流体の開始・停止・調節に用いられ、アクチュエータはバルブを自動操作する機構(手動、空気圧、油圧、電動)である。これらのソリューションは石油・ガス、発電、水処理・廃水処理、化学、食品・飲料、鉱業、製薬などの産業において極めて重要である。

市場は自動化の潮流、プロセス安全規制、エネルギー効率化要求、世界的なインフラ投資の拡大によって牽引されている。製造、エネルギー、水管理分野が効率性、安全性、リアルタイムプロセス制御の強化を目指す中、インテリジェント制御と自動化されたバルブシステムへの需要が高まっています。この市場成長は、特に新興経済国における産業近代化とインフラ開発への政府投資増加にも後押しされており、バルブとアクチュエータは次世代産業システムにおける重要な構成要素となっています。

産業用バルブ・アクチュエータ市場の急速な拡大を牽引する要因は何か?

- 自動化ニーズの高まり: バルブとアクチュエータは、自動化システムにおける流量制御と圧力管理の主要要素である。操業の安全性・効率性および生産性への注目が高まる中、高度な自動化流量制御ソリューションへの需要が増大している。

- 石油・ガスおよびエネルギー分野の成長: バルブとアクチュエータは、石油・ガス・発電分野における流体流動管理で極めて重要な役割を担う。エネルギー需要の高まりと、特に発展途上国における新たなインフラシステムの建設が進んでいる。したがって、信頼性の高い流量制御機器の利用ニーズが高まっている。

- 上下水道管理の拡大:アクチュエータとバルブは、水インフラの制御において重要な役割を果たしている。持続可能性目標と政府の熱意が、世界中の海水淡水化、下水処理、水リサイクルシステムへのスマートバルブソリューション導入の原動力となっている。

市場動向

推進要因

産業施設の近代化への投資増加

産業用バルブおよびアクチュエータ市場は、産業施設の近代化への投資増加により急成長を遂げています。世界中の製造業者は、積極的な制御・自動化技術を通じて、業務効率の合理化、修理時間の短縮、製品の高品質確保に注力しています。メーカーは老朽化したシステムを置き換えるため、近代的なインフラに資本支出のより大きな割合を割り当てている。産業近代化への注目の高まりは、高性能かつ自動化されたバルブ・アクチュエータの需要を大きく牽引する要因ともなっており、これらはスマート製造の未来における重要な要素となっている。

抑制要因

原材料価格の変動

工業用バルブ・アクチュエータ市場における制約要因として、原材料価格の変動性が挙げられる。これらの部品製造に主に使用される鋼鉄、アルミニウム、真鍮、ポリマーなどの価格は、世界的な経済・政治情勢により変動する。これには地政学的緊張、貿易障壁、サプライチェーンの混乱、主要供給地域におけるパンデミックや紛争などが含まれる。この変動は製造コストと利益率に直接影響を与え、特に中小企業にとって深刻である。さらに、変動する投入コストの傾向は予算編成や計画策定活動を妨げ、市場投資への信頼を損なう可能性があります。

機会

再生可能エネルギーへの移行

世界的な再生可能エネルギーへの移行は、産業用バルブ・アクチュエータ市場に膨大な機会を生み出しています。各国は炭素排出量と化石燃料の使用を段階的に廃止しようとしており、水力発電、太陽光発電、風力エネルギー、バイオマスなどの再生可能エネルギー源への投資増加につながっています。こうしたエネルギーシステムには、高度で信頼性の高い流体・蒸気・ガス管理システムも必要であり、高性能バルブやアクチュエータに対する強い需要と要望を生み出しています。

スマートバルブ技術は、リアルタイム性、自動化、予測機能により性能を向上させ、メンテナンスを容易にします。効率的で拡張性があり、インテリジェントな流量制御ソリューション製品への需要の高まりと、再生可能エネルギー利用の急増が相まって、市場の成長をさらに加速させています。

バルブタイプ別分析

ボールバルブセグメントが2024年の産業用バルブ・アクチュエータ市場を支配する理由

ボールバルブセグメントは2024年に最大の収益シェアを占め、市場をリードしました。ボールバルブは、シンプルな設計、迅速な遮断能力、高圧環境への対応力から、多様な産業で広く採用されています。高圧・高温条件に耐えるよう設計されており、石油・ガス、石油化学、発電、水処理分野に適している。最小限のトルクで信頼性の高いシールを実現し、エネルギー消費量とメンテナンス費用の削減につながる。さらに、材料科学とシール技術の進歩により、より腐食性の高い媒体や広範な温度範囲での使用が可能となり、適用範囲が拡大している。

グローブバルブセグメントは予測期間中に著しいCAGRで成長すると見込まれています。グローブバルブは蒸気サービス、冷却水システム、燃料油システムなど流量調節が必要な用途で広く利用されています。プラグの直線運動と直交運動を組み合わせた設計により流量を精密に制御でき、複雑な工業プロセスにおける正確な圧力・流量管理を実現します。発電、化学製造、製薬などの産業では、プロセスパラメータの精度が極めて重要となる場面で頻繁にグローブバルブが採用されます。産業分野で運用効率、精度、安全性がますます重視されるにつれ、高性能グローブバルブへの需要は引き続き拡大する見込みです。

アクチュエータタイプ別分析

2024年に空気圧アクチュエータセグメントが最大の収益貢献をした理由は?

空気圧アクチュエータセグメントは、様々な産業分野での採用拡大により、2024年に最大の収益シェアを占めました。これらのアクチュエータは圧縮空気で機械的運動を発生させ、様々な過酷な条件下でも迅速な応答時間と予測可能な性能を提供する。空気圧式アクチュエータは、点火を引き起こす可能性のある電気部品を一切含まないため、危険で爆発の恐れがある環境に特に適している。プロセス産業における自動化の進展と、安全かつ効率的なバルブ制御機構へのニーズが、空気圧式アクチュエータの需要を牽引し続けている。

電気式アクチュエータセグメントは、今後最も高いCAGRで成長すると予測される。この成長は、その精度、自動化能力、デジタルシステムとのシームレスな統合によって促進されている。これらのアクチュエータは電気エネルギーを機械的運動に変換し、遠隔作動、高精度位置決め、プログラム可能性を実現する。清潔な操作、インテリジェント診断、効率性が重視される水処理、製薬、食品加工などの産業で、ますます利用されている。持続可能性と産業用電化への世界的な潮流が、その採用をさらに加速させている。

材料インサイト

2024年に鋼材が産業用バルブ・アクチュエータ市場で支配的セグメントとなった要因は?

鋼材(炭素鋼+ステンレス鋼)セグメントは、幅広い適用性、耐久性、コスト効率性により、2024年の産業用バルブ・アクチュエータ市場で最大の収益シェアを占め、主導的地位を維持した。ステンレス鋼は優れた耐食性を備え、化学処理、食品飲料、水処理、石油・ガス産業など腐食が懸念される環境で高い需要がある。炭素鋼は、耐食性が主要要件ではない低~中圧・中温用途において、手頃な価格と良好な強度から好まれる。

合金(ハステロイ、インコネル)セグメントは予測期間中に著しいCAGRで成長すると見込まれる。これは主に、ハステロイ(ニッケル・モリブデン合金)が極めて酸性度の高い化学的に攻撃的な環境下でも卓越した耐食性を発揮するため、化学製造や海洋用途に理想的であることから、その選好度が高まっていることに起因します。別のニッケル基合金であるインコネルは、極高温下でも強度を維持し酸化に耐える特性で知られ、航空宇宙、発電、石油化学精製など高温高圧を伴う用途に使用されます。産業分野で規制性能や安全性の要求がますます厳しくなる中、重要システムにおける先進合金の使用はさらに拡大する見込みです。

機能インサイト

2024年にオン/オフ制御セグメントが市場を支配した理由

2024年、オン/オフ制御セグメントは産業用バルブ・アクチュエータ市場で最大のシェアを占めました。これは主に、物質の流れを完全に開くか完全に閉じる必要がある産業用途において、同セグメントが重要な機能を果たすためです。電気式、空気圧式、油圧式のオン/オフ制御弁は、プロセス流体の起動・停止、流体方向制御、緊急停止に不可欠である。特に石油・ガス、水処理、製造、発電産業において、保守・操作が容易である。さらにオン/オフ弁は、設置・操作・保守において高度な制御インフラを通常必要としない。

モジュレーティング制御セグメントは、産業プロセスにおける精度と効率性の需要増加を背景に、市場で最も急速な成長が見込まれています。モジュレーティング制御弁は、流量、圧力、温度などのプロセス変数をリアルタイムで維持するため、継続的に調整されます。モノのインターネット(IoT)とAIの統合、および高度な自動化・デジタル制御技術の進展も、モジュレーティングシステムの採用を促進しており、これらはエネルギー効率と高品質な製品出力のために容易に最適化可能です。

エンドユーザー産業の洞察

2024年に石油・ガスセグメントが最大の収益を貢献した理由

石油・ガスセグメントは2024年、産業用バルブ・アクチュエータ市場で最大の収益を占めました。これは、同産業の複雑かつ危険な操業環境において、信頼性・精度・耐久性に優れた制御システムが不可欠であるためです。バルブアクチュエータは、掘削、採掘、精製、パイプライン輸送、緊急停止におけるバルブ操作の自動化に不可欠である。優れたシール性、耐食性、リアルタイム監視機能を備えたアクチュエータ設計は、安全かつ効率的な石油・ガス操業の維持においても重要性を増している。さらに、同業界では資産最適化、操業安全、ダウンタイム最小化が優先課題となっている。

水・廃水セグメントは今後数年間で大幅な成長が見込まれています。都市化、工業化、環境意識の高まりが、新たな水インフラへの投資と廃水規制を推進しています。バルブは、処理施設、配水システム、下水処理場全体における水や化学物質の方向、圧力、流量を制御するために不可欠です。安全な運用を確保するため、ろ過装置、ポンプ場、消毒プロセス、汚泥管理で使用されています。

バルブサイズに関する洞察

2024年に産業用バルブ・アクチュエータ市場で1~6インチが主要セグメントとなった理由

2024年には1~6インチセグメントが市場をリードし、最大の収益シェアを獲得しました。このサイズのバルブは汎用性が高く、石油・ガス、化学処理、製薬、食品飲料、水処理などの産業で一般的なパイプライン内の流体・ガス流量調節に使用されます。他のバルブと比較した設置・保守・自動化の容易さから、信頼性と頻繁な使用が重要なシステムで人気が高い。さらに、集中自動化システムを導入する多くの産業では、瓶詰め、精製、冷却、加熱などの工程における精度と制御のために1~6インチバルブを採用している。

25インチ超セグメントは予測期間中に大幅なCAGRで成長すると見込まれています。これらのバルブは、水道配水網、水処理プラント、発電所、大規模石油ガスパイプラインなど、大量の流体を取り扱う用途で使用されます。大量の流体を制御できる特性から、幹線遮断や緊急停止に不可欠です。25インチ超バルブの需要は、老朽化したインフラの更新や水道システムの都市開発にも後押しされており、このセグメントの成長を加速させています。

販売チャネルの分析

2024年に直接販売(OEM/EPC)セグメントが市場を支配する理由は?

2024年、直接販売(OEM/EPC)セグメントは最大の収益シェアで市場を支配しました。このセグメントの優位性は、専門サービスへの需要を満たす能力に起因する。直接流通チャネルでは、バルブやアクチュエータをメーカー、OEM(Original Equipment Manufacturer)、EPC(Engineering, Procurement, and Construction)企業に直接供給する。これらの顧客は通常、石油・ガス精製所、発電所、化学プラント、大規模インフラプロジェクトなど複雑な産業用途向けに、高品質でカスタマイズされた製品を大量に必要とする。メーカーとの直接協力により、製品互換性の確保、品質管理の強化、リードタイムの短縮、コミュニケーションの効率化が図られます。さらに、直接チャネルではOEMやEPC請負業者に対し、技術サポート、設置サービス、アフターサービスが提供されることが一般的です。

間接(デジタル流通モデル)セグメントは、産業用バルブ・アクチュエータ市場において大幅な成長が見込まれています。この成長は、産業製品の調達・流通におけるデジタル化の進展によって牽引されています。デジタル流通モデルは、見積書の迅速な作成、在庫状況の直接可視化、注文管理の簡素化、物流の効率化といった利点を提供します。これらのプラットフォームには、製品構成ツール、自動再発注機能、顧客レビュー、調達システムとの連携などが含まれることが多く、購買体験全体の向上に寄与します。インダストリー4.0やスマート製造への移行も、サプライチェーンにおける取引のためのデジタルインターフェースを必要としています。

産業用バルブ・アクチュエータ市場主要企業

- Emerson Electric Co.

- Flowserve Corporation

- Schneider Electric SE

- IMI plc

- Rotork plc

- Honeywell International Inc.

- Crane Co.

- Bray International

- SAMSON AG

- Metso Corporation (now Valmet)

- KITZ Corporation

- Velan Inc.

- Pentair plc

- AVK Holding A/S

- GEA Group AG

- Auma Riester GmbH

- Bonney Forge

- Burkert Fluid Control Systems

- Curtiss-Wright Corporation

- Festo Group

最近の動向

- 2024年7月、メッツォは、バルブおよびプロセスフロー制御プロバイダーであるオーストラリアの民間企業、Jindex Pty Ltd の買収を決定しました。スラリー処理、ハイドロサイクロン、鉱物処理装置の提供におけるメッツォの経験と、バルブソリューションの提供における Jindex の製品ポートフォリオを組み合わせることで、メッツォは鉱業分野において、より包括的なスラリー処理ソリューションを提供する能力をさらに高めることができます。

- 2024年5月、エマソンはAVENTICSシリーズの高出力・高精度圧力調整弁を発表した。これは空気圧が用いられる製造システムの効果性、汎用性、精度を高めるために使用される。新製品AVENTICSシリーズ625セントロニック比例圧力制御弁は、適切なデータ収集ソフトウェアと組み合わせることで、精度と品質の新たな基準を確立する。

- 2023年5月、ダンテバルブ社はW&Oサプライ社と提携。この提携により、ダンテバルブ社ダンコブランドの製品アクセスと顧客サービスを複数地域で大幅に向上させることを目指す。本提携を通じ、W&Oサプライ社はダンテバルブ社製ダンコ圧力逃がし弁の唯一の工場販売・サービス代理店となる。

レポート対象市場セグメント

バルブタイプ別

- ボールバルブ

- バタフライバルブ

- ゲートバルブ

- グローブバルブ

- チェックバルブ

- プラグバルブ

- ダイヤフラムバルブ

- 圧力逃がし/安全弁

- その他(ニードル、ピンチ、制御弁)

アクチュエータタイプ別

- 手動アクチュエータ

- 空気圧アクチュエータ

- 油圧アクチュエータ

- 電動アクチュエータ

- 電気油圧アクチュエータ

- スマート/インテリジェントアクチュエータ

材質別

- 鋳鉄

- 鋼(炭素鋼、ステンレス鋼)

- 合金(真鍮、青銅、インコネル、ハステロイ)

- プラスチック(PVC、PTFE、その他)

- その他(セラミック、チタン)

機能別

- オン/オフ制御

- 変調制御

- 遮断

- 安全リリーフ

最終用途産業別

- 石油・ガス

- 発電(火力、原子力、再生可能)

- 上水道・下水道

- 化学

- 食品・飲料

- 製薬

- 鉱業・金属

- パルプ・製紙

- 船舶

- その他(繊維、HVACなど)

バルブサイズ別

- <1インチ

- 1インチ~6インチ

- 6インチ~25インチ

- >25インチ

販売チャネル別

直接(OEM、EPC)

間接(販売代理店、システムインテグレーター)

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ(MEA)

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 市場力学分析と動向

5.1. 市場ダイナミクス

5.1.1. 市場推進要因

5.1.2. 市場抑制要因

5.1.3. 市場機会

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 代替品の脅威

5.2.4. 新規参入の脅威

5.2.5. 競争の度合い

第6章 競争環境

6.1.1. 企業別市場シェア/ポジショニング分析

6.1.2. 主要プレイヤーが採用する戦略

6.1.3. ベンダー環境

6.1.3.1. サプライヤー一覧

6.1.3.2. バイヤー一覧

第7章 世界の産業用バルブおよびアクチュエータ市場、バルブタイプ別

7.1. 産業用バルブおよびアクチュエータ市場の収益と数量、バルブタイプ別、2025-2034年

7.1.1. ボールバルブ

7.1.1.1. 市場収益と数量予測

7.1.2. バタフライバルブ

7.1.2.1. 市場収益と数量予測

7.1.3. ゲートバルブ

7.1.3.1. 市場収益と数量予測

7.1.4. グローブバルブ

7.1.4.1. 市場収益と数量予測

7.1.5. チェックバルブ

7.1.5.1. 市場収益と数量予測

7.1.6. プラグバルブ

7.1.6.1. 市場収益と数量予測

7.1.7. ダイアフラムバルブ

7.1.7.1. 市場収益と数量予測

7.1.8. 圧力逃がし/安全弁

7.1.8.1. 市場収益と数量予測

7.1.9. その他(ニードル、ピンチ、制御弁)

7.1.9.1. 市場収益と数量予測

第8章 アクチュエータタイプ別グローバル産業用バルブ・アクチュエータ市場

8.1. アクチュエータタイプ別産業用バルブ・アクチュエータ市場規模(収益・数量)、2025-2034年

8.1.1. 手動アクチュエータ

8.1.1.1. 市場規模予測(収益・数量)

8.1.2. 空気圧アクチュエータ

8.1.2.1. 市場収益と販売数量予測

8.1.3. 油圧アクチュエータ

8.1.3.1. 市場収益と販売数量予測

8.1.4. 電動アクチュエータ

8.1.4.1. 市場収益と販売数量予測

8.1.5. 電気油圧アクチュエータ

8.1.5.1. 市場収益と数量予測

8.1.6. スマート/インテリジェントアクチュエータ

8.1.6.1. 市場収益と数量予測

第9章. グローバル産業用バルブおよびアクチュエータ市場:材質別

9.1. 産業用バルブおよびアクチュエータ市場収益と数量(材質別)、2025-2034年

9.1.1. 鋳鉄

9.1.1.1. 市場収益と数量予測

9.1.2. 鋼(炭素鋼、ステンレス鋼)

9.1.2.1. 市場収益と数量予測

9.1.3. 合金(真鍮、青銅、インコネル、ハステロイ)

9.1.3.1. 市場収益と数量予測

9.1.4. プラスチック(PVC、PTFE、その他)

9.1.4.1. 市場収益と数量予測

9.1.5. その他(セラミックス、チタン)

9.1.5.1. 市場収益と数量予測

第10章 機能別グローバル産業用バルブ・アクチュエータ市場

10.1. 機能別産業用バルブ・アクチュエータ市場規模(収益・数量)、2025-2034年

10.1.1. オン/オフ制御

10.1.1.1. 市場規模予測(収益・数量)

10.1.2. 変調制御

10.1.2.1. 市場収益と数量予測

10.1.3. 遮断

10.1.3.1. 市場収益と数量予測

10.1.4. 安全リリーフ

10.1.4.1. 市場収益と数量予測

第11章 グローバル産業用バルブ・アクチュエータ市場:最終用途産業別

11.1. 産業用バルブおよびアクチュエータ市場収益と数量、最終用途産業別、2025-2034年

11.1.1. 石油・ガス

11.1.1.1. 市場収益と数量予測

11.1.2. 発電(火力、原子力、再生可能エネルギー)

11.1.2.1. 市場収益と数量予測

11.1.3. 水・廃水処理

11.1.3.1. 市場収益と数量予測

11.1.4. 化学

11.1.4.1. 市場収益と数量予測

11.1.5. 食品・飲料

11.1.5.1. 市場収益と数量予測

11.1.6. 製薬

11.1.6.1. 市場収益と販売量予測

11.1.7. 鉱業・金属

11.1.7.1. 市場収益と販売量予測

11.1.8. パルプ・製紙

11.1.8.1. 市場収益と販売量予測

11.1.9. 海洋

11.1.9.1. 市場収益と販売数量予測

11.1.10. その他(繊維、HVACなど)

11.1.10.1. 市場収益と販売数量予測

第12章 バルブサイズ別グローバル産業用バルブ・アクチュエータ市場

12.1. バルブサイズ別産業用バルブ・アクチュエータ市場規模(収益・数量)、2025-2034年

12.1.1. <1インチ

12.1.1.1. 市場規模予測(収益・数量)

12.1.2. 1インチ–6インチ

12.1.2.1. 市場規模予測(収益・数量)

12.1.3. 6”–25”

12.1.3.1. 市場収益と販売数量予測

12.1.4. >25”

12.1.4.1. 市場収益と販売数量予測

第13章 グローバル産業用バルブ・アクチュエータ市場:販売チャネル別

13.1. 販売チャネル別産業用バルブ・アクチュエータ市場収益と販売数量(2025-2034年)

13.1.1. 直接販売(OEM、EPC)

13.1.1.1. 市場収益と販売数量予測

13.1.2. 間接販売(販売代理店、システムインテグレーター)

13.1.2.1. 市場収益と数量予測

第14章 世界の産業用バルブおよびアクチュエータ市場、地域別推定値とトレンド予測

14.1. 北米

14.1.1. バルブタイプ別市場収益と数量予測

14.1.2. アクチュエータタイプ別市場収益と数量予測

14.1.3. 材質別市場収益・販売数量予測

14.1.4. 機能別市場収益・販売数量予測

14.1.5. 最終用途産業別市場収益・販売数量予測

14.1.6. 販売チャネル別市場収益・販売数量予測

14.1.7. バルブサイズ別市場収益・販売数量予測

14.1.8. 米国

14.1.8.1. バルブタイプ別市場収益・数量予測

14.1.8.2. アクチュエータタイプ別市場収益・数量予測

14.1.8.3. 材質別市場収益・数量予測

14.1.8.4. 機能別市場収益・数量予測

14.1.8.5. 最終用途産業別市場収益・数量予測

14.1.8.6. 販売チャネル別市場収益・数量予測

14.1.8.7. バルブサイズ別市場収益・数量予測

14.1.9. 北米その他地域

14.1.9.1. バルブタイプ別市場収益・数量予測

14.1.9.2. アクチュエータタイプ別市場収益・数量予測

14.1.9.3. 材質別市場収益・数量予測

14.1.9.4. 機能別市場収益・数量予測

14.1.9.5. 最終用途産業別市場収益・数量予測

14.1.9.6. 販売チャネル別市場収益と販売数量予測

14.1.9.7. バルブサイズ別市場収益と販売数量予測

14.2. 欧州

14.2.1. バルブタイプ別市場収益と販売数量予測

14.2.2. アクチュエータタイプ別市場収益と販売数量予測

14.2.3. 材料別市場収益・数量予測

14.2.4. 機能別市場収益・数量予測

14.2.5. 最終用途産業別市場収益・数量予測

14.2.6. 販売チャネル別市場収益・数量予測

14.2.7. バルブサイズ別市場収益・数量予測

14.2.8. 英国

14.2.8.1. バルブタイプ別市場収益・数量予測

14.2.8.2. アクチュエータタイプ別市場収益・数量予測

14.2.8.3. 材質別市場収益・数量予測

14.2.8.4. 機能別市場収益・数量予測

14.2.8.5. エンドユーザー産業別市場収益および数量予測

14.2.8.6. 販売チャネル別市場収益および数量予測

14.2.8.7. バルブサイズ別市場収益および数量予測

14.2.9. ドイツ

14.2.9.1. バルブタイプ別市場収益・数量予測

14.2.9.2. アクチュエータタイプ別市場収益・数量予測

14.2.9.3. 材質別市場収益・数量予測

14.2.9.4. 機能別市場収益・数量予測

14.2.9.5. 最終用途産業別市場収益および数量予測

14.2.9.6. 販売チャネル別市場収益および数量予測

14.2.9.7. バルブサイズ別市場収益および数量予測

14.2.10. フランス

14.2.10.1. バルブタイプ別市場収益および数量予測

14.2.10.2. アクチュエータタイプ別市場収益・数量予測

14.2.10.3. 材質別市場収益・数量予測

14.2.10.4. 機能別市場収益・数量予測

14.2.10.5. 最終用途産業別市場収益・数量予測

14.2.10.6. 販売チャネル別市場収益・数量予測

14.2.10.7. バルブサイズ別市場収益・数量予測

14.2.11. その他の欧州地域

14.2.11.1. バルブタイプ別市場収益・数量予測

14.2.11.2. アクチュエータタイプ別市場収益・数量予測

14.2.11.3. 材料別市場収益・数量予測

14.2.11.4. 機能別市場収益・数量予測

14.2.11.5. 最終用途産業別市場収益・数量予測

14.2.11.6. 販売チャネル別市場収益・数量予測

14.2.11.7. バルブサイズ別市場収益・数量予測

14.3. アジア太平洋地域(APAC)

14.3.1. バルブタイプ別市場収益・数量予測

14.3.2. アクチュエータタイプ別市場収益・数量予測

14.3.3. 材質別市場収益・数量予測

14.3.4. 機能別市場収益・数量予測

14.3.5. 最終用途産業別市場収益と販売数量予測

14.3.6. 販売チャネル別市場収益と販売数量予測

14.3.7. バルブサイズ別市場収益と販売数量予測

14.3.8. インド

14.3.8.1. バルブタイプ別市場収益と販売数量予測

14.3.8.2. アクチュエータタイプ別市場収益・数量予測

14.3.8.3. 材質別市場収益・数量予測

14.3.8.4. 機能別市場収益・数量予測

14.3.8.5. 最終用途産業別市場収益・数量予測

14.3.8.6. 販売チャネル別市場収益・数量予測

14.3.8.7. バルブサイズ別市場収益・数量予測

14.3.9. 中国

14.3.9.1. バルブタイプ別市場収益・数量予測

14.3.9.2. アクチュエータタイプ別市場収益・数量予測

14.3.9.3. 材料別市場収益・数量予測

14.3.9.4. 機能別市場収益・数量予測

14.3.9.5. 最終用途産業別市場収益・数量予測

14.3.9.6. 販売チャネル別市場収益・数量予測

14.3.9.7. バルブサイズ別市場収益・数量予測

14.3.10. 日本

14.3.10.1. バルブタイプ別市場収益・数量予測

14.3.10.2. アクチュエータタイプ別市場収益・数量予測

14.3.10.3. 材料別市場収益・数量予測

14.3.10.4. 機能別市場収益・数量予測

14.3.10.5. 最終用途産業別市場収益・数量予測

14.3.10.6. 販売チャネル別市場収益・数量予測

14.3.10.7. バルブサイズ別市場収益・数量予測

14.3.11. アジア太平洋地域(APAC)その他

14.3.11.1. バルブタイプ別市場収益・数量予測

14.3.11.2. アクチュエータタイプ別市場収益・数量予測

14.3.11.3. 材料別市場収益・数量予測

14.3.11.4. 機能別市場収益・数量予測

14.3.11.5. 最終用途産業別市場収益・数量予測

14.3.11.6. 販売チャネル別市場収益・数量予測

14.3.11.7. バルブサイズ別市場収益および数量予測

14.4. 中東・アフリカ(MEA)

14.4.1. バルブタイプ別市場収益および数量予測

14.4.2. アクチュエータタイプ別市場収益・数量予測

14.4.3. 材質別市場収益・数量予測

14.4.4. 機能別市場収益・数量予測

14.4.5. 最終用途産業別市場収益・数量予測

14.4.6. 販売チャネル別市場収益・数量予測

14.4.7. バルブサイズ別市場収益・数量予測

14.4.8. GCC

14.4.8.1. バルブタイプ別市場収益・数量予測

14.4.8.2. アクチュエータタイプ別市場収益・数量予測

14.4.8.3. 材質別市場収益・数量予測

14.4.8.4. 機能別市場収益・数量予測

14.4.8.5. 最終用途産業別市場収益・数量予測

14.4.8.6. 販売チャネル別市場収益・数量予測

14.4.8.7. バルブサイズ別市場収益・数量予測

14.4.9. 北アフリカ

14.4.9.1. バルブタイプ別市場収益・数量予測

14.4.9.2. アクチュエータタイプ別市場収益・数量予測

14.4.9.3. 材質別市場収益・数量予測

14.4.9.4. 機能別市場収益・数量予測

14.4.9.5. 最終用途産業別市場収益・数量予測

14.4.9.6. 販売チャネル別市場収益・数量予測

14.4.9.7. バルブサイズ別市場収益・数量予測

14.4.10. 南アフリカ

14.4.10.1. バルブタイプ別市場収益・数量予測

14.4.10.2. アクチュエータタイプ別市場収益・数量予測

14.4.10.3. 材質別市場収益・数量予測

14.4.10.4. 機能別市場収益・数量予測

14.4.10.5. 最終用途産業別市場収益・数量予測

14.4.10.6. 販売チャネル別市場収益・数量予測 販売チャネル別市場収益および販売数量予測

14.4.10.7. バルブサイズ別市場収益および販売数量予測

14.4.11. その他のMEA地域

14.4.11.1. バルブタイプ別市場収益および販売数量予測

14.4.11.2. アクチュエータタイプ別市場収益および販売数量予測

14.4.11.3. 材料別市場収益・数量予測

14.4.11.4. 機能別市場収益・数量予測

14.4.11.5. 最終用途産業別市場収益・数量予測

14.4.11.6. 販売チャネル別市場収益・数量予測

14.4.11.7. バルブサイズ別市場収益・数量予測

14.5. ラテンアメリカ

14.5.1. バルブタイプ別市場収益・数量予測

14.5.2. アクチュエータタイプ別市場収益・数量予測

14.5.3. 材質別市場収益・数量予測

14.5.4. 機能別市場収益・数量予測

14.5.5. 最終用途産業別市場収益・数量予測

14.5.6. 販売チャネル別市場収益・数量予測

14.5.7. バルブサイズ別市場収益・数量予測

14.5.8. ブラジル

14.5.8.1. バルブタイプ別市場収益・数量予測

14.5.8.2. アクチュエータタイプ別市場収益・数量予測

14.5.8.3. 材質別市場収益・数量予測

14.5.8.4. 機能別市場収益・数量予測

14.5.8.5. 最終用途産業別市場収益・数量予測

14.5.8.6. 販売チャネル別市場収益・数量予測

14.5.8.7. バルブサイズ別市場収益・数量予測

14.5.9. ラテンアメリカその他地域

14.5.9.1. バルブタイプ別市場収益・数量予測

14.5.9.2. アクチュエータタイプ別市場収益・数量予測

14.5.9.3. 材質別市場収益・数量予測

14.5.9.4. 機能別市場収益・数量予測

14.5.9.5. 最終用途産業別市場収益・数量予測

14.5.9.6. 販売チャネル別市場収益・数量予測

14.5.9.7. バルブサイズ別市場収益・数量予測

第15章 企業プロファイル

15.1. エマーソン・エレクトリック社

15.1.1. 会社概要

15.1.2. 製品ラインアップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. フローサーブ社

15.2.1. 会社概要

15.2.2. 製品ラインアップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. IMI plc

15.3.1. 会社概要

15.3.2. 製品ラインアップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. ハネウェル・インターナショナル社

15.4.1. 会社概要

15.4.2. 製品ラインアップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. ブレイ・インターナショナル

15.5.1. 会社概要

15.5.2. 製品ラインアップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. ベラン社

15.6.1. 会社概要

15.6.2. 製品ラインアップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. ペンテア社

15.7.1. 会社概要

15.7.2. 製品ラインアップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. ボニー・フォージ

15.8.1. 会社概要

15.8.2. 製品ラインアップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. ブルケルト・フルイド・コントロール・システムズ

15.9.1. 会社概要

15.9.2. 製品ラインアップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. カーチス・ライト・コーポレーション

15.10.1. 会社概要

15.10.2. 製品ラインアップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 一次調査

16.2. 二次調査

16.3. 前提条件

第17章 付録

17.1. 当社について

17.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖