❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

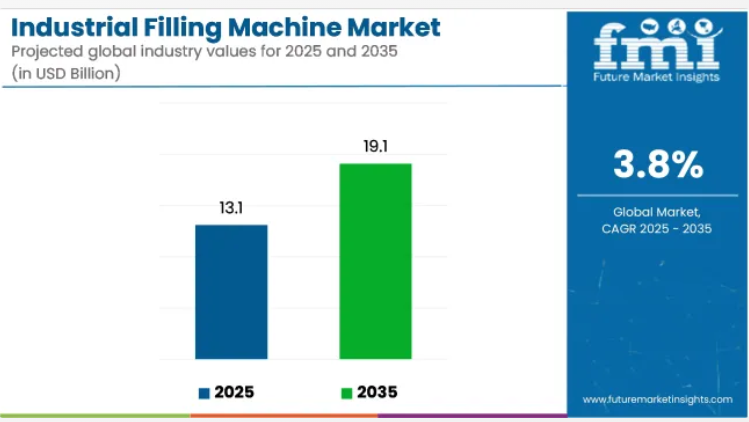

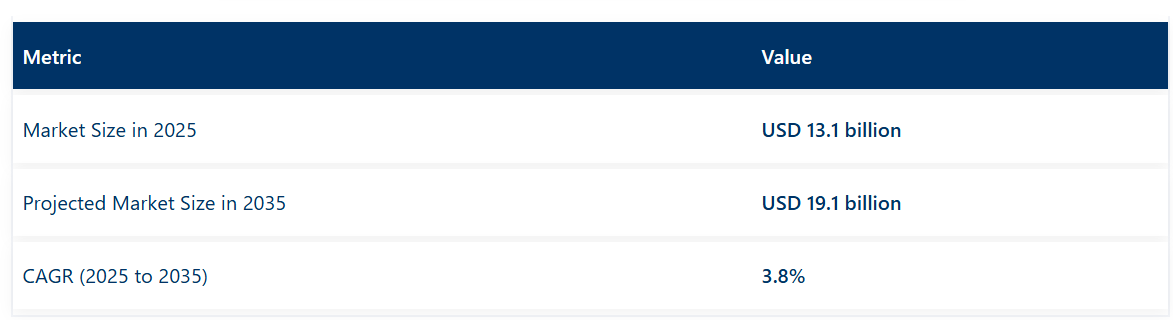

産業用充填機市場は、2025年の131億米ドルから2035年までに191億米ドルへ成長し、予測期間中に3.8%の年平均成長率(CAGR)を記録すると見込まれています。2024年の売上高は126億米ドルに達しました。

この成長は、製造プロセスにおける自動化需要の高まり、充填技術の進歩、ならびに食品・飲料、医薬品、化粧品など様々な産業における効率的かつ精密な充填ソリューションへの需要増加によって牽引されております。

包装商品の消費急増に加え、製品安全性と均一性に対する厳格な規制要件が、先進的な充填機の需要をさらに加速させております。2024年11月、蒙牛(Mengniu)は中国寧夏に建設した世界初の完全自動化乳製品工場に対し、世界経済フォーラムより「灯台工場」認証を取得いたしました。同工場はテトラパックのエンドツーエンドソリューションと専門家・パートナーネットワークを活用した革新性が評価されました。

現地の技術設備には24の充填ラインが含まれ、その中には世界最速のカートン包装機であるテトラパック® E3/Speed Hyperも導入されています。蒙牛乳業の李鵬城執行総裁は次のように述べています。「乳業事業に25年以上携わる中で、当社は蓄積した製造ノウハウを結集し、デジタル化の支援のもとで100%一貫した生産・管理プロセスを確立し、業務の最適化を図りたいと考えておりました。」 テトラパックをはじめとするパートナー企業と共に、乳製品生産の未来に向けた新たな基準を確立してまいります。」

産業用充填機市場は、製造プロセスの自動化進展、充填技術の進化、そして様々な産業における効率的かつ精密な充填ソリューションへの需要増加を背景に、今後10年間で著しい成長が見込まれています。

包装製品の消費急増に加え、製品安全性と均一性に対する厳格な規制要件が、先進的な充填機への需要をさらに促進します。メーカー各社は、多様な製品種類や包装形態に対応するため、充填機の速度・精度・汎用性の向上に向けた革新を継続しています。

充填機の技術革新は、自動化・精度・持続可能性の向上に重点を置いています。メーカーはサーボ駆動式やロボット充填システムを導入し、充填作業の精度と柔軟性を高めています。IoTおよびAI技術の統合により、リアルタイム監視、予知保全、カスタマイズが可能となり、多様な産業要件を効率的に満たすことが実現しています。

持続可能性への関心が高まる中、エコフレンドリーな包装や材料廃棄物の削減に向けた革新が進んでいます。充填機は、リサイクル可能な材料の処理や材料廃棄物の最小化など、持続可能な包装を支援する機能を備えて設計されています。

産業用充填機市場の主要投資セグメント別分析

本市場は、機械の種類、自動化レベル、最終用途産業、地域に基づいて区分されています。機械の種類別では、液体充填機、粉末充填機、顆粒充填機、ペースト充填機、エアゾール充填機が含まれます。

自動化レベルでは、手動式、半自動式、自動式システムに分類されます。最終用途産業別では、農業、食品・飲料、建築・建設、化学、塗料・コーティング、油・潤滑油、パーソナルケア・化粧品、医薬品セクターで構成されています。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

液体充填機は速度と汎用性で選ばれる

液体充填機は、多様な粘度に対応した瓶詰め作業への適応性により、2025年には38.2%の市場シェアを占めると予測されています。高速ラインで使用されるこれらの機械は、飲料、医薬品、化学品の包装工程に組み込まれています。体積式、重力式、ピストン式充填機など複数の形式が導入され、精度確保と製品ロス削減が図られています。

高温・低温・無菌充填への対応能力が、規制産業分野での採用を促進しています。サーボ制御、ビジョンシステム、非接触インターフェースによる自動化機能が強化されました。クイックチェンジ機能と定置洗浄(CIP)システムは、食品・医療分野における衛生的な生産を支えています。処理能力と設置スペースの制約に基づき、インライン型とロータリー型が選択されています。液体充填機は特殊ノズルや耐食性材料を用いることで、発泡性液体や腐食性液体の充填にも対応しております。

レディ・トゥ・ドリンク(RTD)飲料、食用油、パーソナルケア液剤、工業用化学薬品への需要拡大が、本セグメントの成長を支えております。パウチやボトルから瓶、ドラム缶に至る多様な包装形態を効率的に対応可能で、省エネ駆動装置と低廃棄設計により稼働性能がさらに向上しております。

これらの機械の汎用性は、自動充填ラインの基盤としての地位を確立しました。メーカーはデジタル統合に注力し、リアルタイム診断と予知保全を可能にするIoT対応機械を提供しています。多品種ライン向けのカスタム充填機は、運用上の俊敏性へのニーズに対応しました。医薬品と食品飲料分野における規制順守は、精密液体充填機の重要性をさらに強化しています。衛生管理、自動化、持続可能性への継続的な投資により、このセグメントは今後も主導的地位を維持すると予想されます。

食品・飲料分野:大量生産と規制対応の重要性から選ばれる

食品・飲料産業は、大規模かつ多様な包装ニーズにより、2025年には産業用充填機市場の33.9%を占めると予測されています。液体、粉末、ペースト、顆粒用充填機は、加工食品、ソース、スナック、乳製品、飲料など幅広い分野で採用されています。保存期間の厳格さと消費者安全のため、高い精度と衛生性が求められております。

規制要件により、FDA、HACCP、EU指令に準拠した機械が必須となっております。乳製品、ベビーフード、飲料の製造工程では、速度、充填精度、汚染管理が極めて重要であります。調整雰囲気包装(MAP)や無菌システムが充填ラインに統合されております。小分けパック、サシェ、パウチ、ボトルには、カスタマイズされた計量システムが必要となっております。外食産業および小売包装の成長により、単品用とバルク充填の両方の用途に対する需要が高まっています。

デジタル制御とレシピ管理ソフトウェアにより、複数の食品カテゴリーにわたるSKUの柔軟な生産が可能となりました。ラベリング、キャッピング、カートニングシステムとの統合により、スループットとトレーサビリティが向上しています。粘着性や粒子含有量の高い製品に特化した設計革新により、洗浄サイクルとダウンタイムは最小化されました。操作とメンテナンスの容易さは、研修や人件費の削減を目指す食品加工業者にとって優先事項となっています。

食品企業は、トレーサビリティの確保、廃棄物の削減、食品安全プロトコルへの準拠を実現する充填機への投資を継続しております。植物性飲料、強化食品、機能性原料への需要拡大に伴い、機械仕様も拡充されております。カスタムノズル、ヒートシール式供給システム、窒素フラッシング機能などが導入されております。食品・飲料包装の進化に伴い、高度な充填システムへの需要も比例して増加すると予想されます。

課題と機会

課題

初期投資と維持管理コストの高さ

工業用充填機の市場は、高度な充填機の購入、設置、維持管理に伴う高い初期事業コストによって阻害されています。さらに、自動化および高速充填システムには精密なエンジニアリング、高品質な部品、デジタル制御システムとの統合が必要であり、これが資本支出を押し上げています。

加えて、定期的なメンテナンス、頻繁な校正、業界の規範への準拠が、運用コストの増加をさらに促進しています。このため、企業はモジュール式でコスト効率の高い設計や、ダウンタイムと総所有コストを削減する予知保全ソリューションへの移行が求められます。

厳格な規制順守と衛生基準

食品・飲料、医薬品、化学品などの産業は、製品安全、衛生、精度に関する規制ガイドラインを遵守する必要があり、製品エラーが発生した場合に重大な影響を受けます。したがって、品質管理システム(QMS)ソフトウェアが製品品質に与える影響が最も明確に確認できる領域と言えるでしょう。

FDA、GMP、ISO基準への適合には、高精度充填システム、無汚染設計、高度な品質管理対策が不可欠です。こうした厳格な要件への対応は運用上の複雑さを増し、設備設計と材料使用の継続的改善を求めます。コンプライアンス達成のため、企業はAIベースの品質管理ソリューションの活用、衛生設計原則への革新、リアルタイムコンプライアンス追跡メカニズムの構築が必要となります。

機会

自動化とスマート製造への需要の高まり

その結果、自動化され、AIベースで、IoT統合された充填機の需要が増加しており、インダストリー4.0技術の採用により充填機市場の成長を促進しています。製造業者はスマート製造ソリューションを活用して、精度、効率、リアルタイム監視を向上させることができ、これらを組み合わせることで生産ラインの最適化と廃棄物の最小化に貢献できます。

AIを活用した予知保全、ロボット充填システム、クラウドベースの性能分析が市場を再構築しています。インテリジェントオートメーション、機械学習によるプロセス最適化、デジタルツインシミュレーションを活用する組織は、産業用充填分野で競争優位性を享受できるでしょう。

持続可能でエコフレンドリーな包装ソリューションの成長

産業が持続可能な製品へ移行する中、生分解性・リサイクル可能・軽量包装を促進する充填機の需要も高まっています。紙ベースからバイオプラスチック、堆肥化可能な包装材料に至る多様な製品特性に対応し、生産量を維持するため、充填システムの汎用性向上が課題となっています。

さらに、生産におけるカーボンフットプリント削減のため、省エネルギー型充填技術の導入が加速しています。持続可能な材料対応性、低エネルギー運転、環境配慮型自動化をサービスの中核に据える企業が、このトレンドの進展に伴い成功を収めるでしょう。

2020年から2021年にかけての産業用充填機市場の将来シナリオでは、食品・飲料・医薬品分野をはじめとする自動化の進展により市場は成長を遂げました。企業は衛生設計、高速充填精度、デジタル入力における革新技術を導入し、規制や運用上のニーズに対応しました。

しかしながら、サプライチェーンの混乱、原材料価格の変動、機械の維持管理要件の重大さが市場成長の阻害要因として挙げられました。企業はモジュール式機械、改良された遠隔監視システム、リアルタイムデータ分析のためのスマートセンサーに注力しました。

2025年から2035年にかけての展望では、AI駆動プロセス制御、3Dプリント精密ノズル、持続可能な充填技術における画期的な革新が市場を牽引します。サプライチェーン追跡のためのブロックチェーン導入、自律型ロボット充填アーム、ゼロ廃棄生産ラインが新たな産業基準を確立するでしょう。

高度な人間と機械の協働、自己滅菌機構、次世代充填機などの新たなインテリジェント適応制御技術が、さらなる効率化と革新を推進します。デジタルトランスフォーメーション、持続可能性、柔軟な生産能力は、産業用充填機市場の次なる進化を支える主要な柱であり、これらを理解し将来の成長へ投資する意思を持つ企業が主導するでしょう。

国別展望 – 産業用充填機市場

アメリカ合衆国

アメリカ合衆国は産業用充填機市場を主導しており、食品・飲料・医薬品・化学分野で自動化が徐々に導入されています。高速先進充填技術、精密充填、生産量の増加、精度・速度向上への需要が市場を牽引しています。スマート製造への投資拡大や、サーボ駆動式・容積式・重量式充填機の技術革新も市場発展を支えています。IoT対応モニタリング、リアルタイムデータ分析、自動品質管理システムの活用拡大も生産効率の向上に寄与しております。

メーカー各社は、変化する規制基準や持続可能性基準に対応するため、省エネルギー型かつ多目的機械の開発にも取り組んでおります。さらに、乳製品、パーソナルケア製品、家庭用洗剤などの包装工程において、ボトリングマシンの導入が拡大しており、これも米国市場成長を大きく支える要因となっております。

英国

産業用充填機セクターは、精密包装への需要、デジタル化製造への投資、衛生・無汚染プロセスに対する厳格な規制当局の注目に牽引され、英国市場において最も重要な分野の一つです。さらに、廃棄物削減のための持続可能で環境に優しい包装ソリューションへの需要が、市場を前進させています。市場成長を促進する目的で、製造プロセスの自動化を推進する政府の介入と、回転式高速充填機および無菌充填機械の技術開発が、市場の成長に寄与すると予測されています。

加えて、軽量包装、個別対応型充填システム、低エネルギー技術も新たなトレンドとして台頭しています。生産ラインの柔軟性向上を目的としたモジュール式・AI搭載充填設備への投資も進んでいます。さらに、医薬品、化粧品、特殊食品分野における精密充填ソリューションの需要拡大が、英国市場での採用を促進しています。また、生分解性およびリサイクル可能な包装への移行が、新たな充填技術の需要を牽引しています。

欧州連合

ドイツ、フランス、イタリアは、欧州の工業用充填機市場において主導的な地位を占めております。これは、これらの国々が強力な産業オートメーション統合を実現し、高精度包装設備への多額の投資を行っていることに加え、エコフレンドリーで効率的な生産ソリューションへの需要が高まっているためです。欧州連合が食品の安全性向上、医薬品規制への適合、クリーンラベル包装を重視していること、そしてスマート充填機技術への投資が相まって、市場の着実な成長を推進しております。

さらに、完全自動化、AIベース、ロボット支援型充填機が導入され、高い効率性と精度を実現しています。市場成長は、乳製品、飲料、パーソナルケア製品向けの柔軟な充填ソリューションへの需要増加にも牽引されています。EUにおける食品用包装材料とトレーサビリティに関する規制強化、ならびに機械メーカーと包装企業間の連携強化がEU域内での導入を促進し、採用をさらに後押ししています。これに加え、インダストリー4.0や予知保全ソリューションへの関心の高まりが、充填機分野における技術革新に大きな刺激を与えています。

日本

日本の産業用充填機市場は、ロボット技術における同国のリーダーシップ、精密設計された包装ソリューションへの需要増加、食品・飲料・製薬産業における応用範囲の拡大により成長を遂げています。無菌生産環境における高精度かつ無汚染の充填システムへの需要が市場成長を牽引しております。高速デジタル制御充填機への注力、マイクロドージング・真空シール・窒素フラッシング技術の急速な進展により、イノベーションも活発化しております。

加えて、包装衛生に関する厳格な政府規制とスマート工場統合への投資増加が相まって、企業は高効率充填ソリューションの開発を推進しています。国内のプレミアム食品、化粧品、電子化学産業における柔軟性、小ロット生産、高速充填機への需要拡大が、市場拡大をさらに加速させています。産業用充填機技術の未来は、品質管理や予知保全などの用途に向けたAI搭載機械学習における日本の進歩によっても牽引されています。

韓国

韓国の産業用充填機市場も、自動化製造への投資拡大、持続可能な包装への需要、高効率生産ラインを推進する政府の強力な施策により成長を続けております。包装廃棄物削減に関する厳格な環境規制や、精密充填・自動搬送システムへの投資増加が市場成長を牽引しております。また、サーボ駆動制御、AI統合、リアルタイム監視の導入により機械の速度・効率・汎用性を高め、競争力強化を図っております。

市場導入は、即席食品包装、飲料加工、家庭用洗剤製造における先進的な充填ソリューションの需要増加によっても促進されています。進化する産業要件に対応するため、企業はインテリジェント制御システム、ロボット支援充填ステーション、無菌包装技術への投資を進めています。韓国におけるデジタル化された生産設備とスマート包装ソリューションの導入拡大は、先進的な産業用充填機の需要に好影響を与えています。

競争環境

産業用充填機市場は、多様な形状・サイズの製品(特に食品・飲料)に対する需要増に対応すべく、包装ラインにおける効率性・精度の向上が求められる現状に牽引されています。生産性向上のため、メーカーは高速・多成分・低エネルギー充填システムを追求。IoT統合によるリアルタイム監視、食品安全基準適合のための衛生設計、精度向上のためのロボット充填ソリューションが主要トレンドです。

主要企業

- GEAグループ(食品・乳製品産業向けに衛生的で効率的な充填機を開発)

- Seracグループ(液体製品向けのカスタマイズされた充填・キャッピングソリューションを提供)

- Ronchi Mario S.p.A.(化粧品、医薬品、家庭用品向けの高速充填システムを専門)

- ProMach Inc.(多様な産業向けに統合包装・充填ソリューションを提供)

- IMAグループ(医薬品・食品用途向けの先進的な充填・包装機械に注力しております。)

産業用充填機市場調査レポートにおける主要セグメント

機械出力別:

- 1時間あたり100充填以下

- 1時間あたり101~500充填

- 1時間あたり501~1000充填

- 1時間あたり1000充填超

自動化レベル別:

- 手動式

- 半自動式

- 全自動式

最終用途産業別:

- 農業

- 食品・飲料

- 建築・建設

- 化学

- パーソナルケア・化粧品

- 医薬品

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者

- 卸売業者および流通業者

- サプライチェーンにおける付加価値

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(機械の種類別)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)及び数量(単位)の分析(機械の種類別、2020年から2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)の分析と予測(機械の種類別、2025年から2035年)

- 液体充填機

- 粉末充填機

- 顆粒充填機

- ペースト充填機

- エアゾール充填機

- 機械の種類別 年間成長率分析(2020年~2024年)

- 機械の種類別 絶対的機会分析(2025年~2035年)

- 自動化レベル別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)及び数量(単位)の分析(自動化別、2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)の分析と予測(自動化別、2025年~2035年)

- 手動

- 半自動

- 自動

- 自動化別 年間成長率トレンド分析(2020年~2024年)

- 自動化別 絶対的市場機会分析(2025年~2035年)

- エンドユーザー産業別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 最終用途産業別、2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 最終用途産業別、2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)分析と予測

- 農業

- 食品・飲料

- 建築・建設

- 化学

- 塗料・コーティング

- 石油・潤滑油

- パーソナルケア・化粧品

- 医薬品

- 最終用途産業別 前年比成長率分析(2020年~2024年)

- 最終用途産業別 絶対的機会分析(2025年~2035年)

- 地域別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 地域別 現在の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去市場規模(百万米ドル)及び数量 (単位)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測、市場分類別、2025年から2035年

- 国別

- 機械の種類別

- 自動化レベル別

- 最終用途産業

- 市場魅力度分析

- 国別

- 機械の種類別

- 自動化別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 機械の種類別

- 自動化レベル別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 機械の種類別

- 自動化別

- 最終用途産業別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 機械の種類別

- 自動化別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 機械の種類別

- 自動化レベル別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(台)予測 市場分類別、2025年から2035年

- 国別

- 機械の種類別

- 自動化レベル別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 機械の種類別

- 自動化レベル別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)及び数量(台数)の推移分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(台数)予測 2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 機械種類別

- 自動化別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 機械種類別

- 自動化別

- 最終用途産業別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 機械の種類別

- 自動化別

- 最終用途産業

- 市場魅力度分析

- 国別

- 機械の種類別

- 自動化別

- 最終用途産業別

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量 (単位)予測 市場分類別、2025年から2035年

- 国別

- 中東アフリカ

- 機械の種類別

- 自動化レベル別

- 最終用途産業

- 市場魅力度分析

- 国別

- 機械の種類別

- 自動化レベル別

- 最終用途産業

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 機械種類別

- 自動化別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 機械種類別

- 自動化別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 機械種類別

- 自動化別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 機械種類別

- 自動化別

- 最終用途産業別

-

- 価格分析

- 市場シェア分析、2024年

- 機械種類別

- 自動化別

- 最終用途産業別

アルゼンチン

- 米国

-

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 機械種類別

- 自動化別

- 最終用途産業別

- 競争分析

- 競合他社詳細分析

- ニクロム・包装ソリューション

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ロマコ・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PAXIOM

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Allfill Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ナルバッハ・エンジニアリング社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シンテゴン・テクノロジー社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- JBT Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- GEA Group Aktiengesellschaft

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Coesia S.p.A

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ronchi Mario S.p.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 競合他社詳細分析

- 前提条件および使用略語

- 調査方法論

市場構造分析

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(単位:台)予測(2020-2035年)

- 表3:機械の種類別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表4:機械の種類別グローバル市場規模(単位:台)予測(2020-2035年)

- 表5:自動化別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表6:自動化別グローバル市場数量(台)予測、2020-2035年

- 表7:最終用途産業別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:用途別エンドユーザー産業の世界市場規模(台数)予測、2020-2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020-2035年

- 表10:国別北米市場規模(台数)予測、2020-2035年

- 表11:北米市場規模(百万米ドル)予測(機械の種類別、2020-2035年)

- 表12:北米市場規模(台数)予測(機械の種類別、2020-2035年)

- 表13:北米市場規模(百万米ドル)予測(自動化別)、2020-2035年

- 表14:北米市場規模(台数)予測(自動化別)、2020-2035年

- 表15:北米市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表16:北米市場規模(単位数)の最終用途産業別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)の国別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(単位数)の国別予測、2020-2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(機械タイプ別、2020-2035年)

- 表20:ラテンアメリカ市場規模(台数)予測(機械タイプ別、2020-2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(自動化レベル別、2020-2035年)

- 表22:ラテンアメリカ市場規模(台数)予測(自動化別)、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表24:ラテンアメリカ市場規模(台数)予測(最終用途産業別)、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表26:ヨーロッパ市場規模(台数)国別予測、2020-2035年

- 表27:ヨーロッパ市場規模(百万米ドル)機械の種類別予測、2020-2035年

- 表28:ヨーロッパ市場規模(台数)予測(機械タイプ別、2020-2035年)

- 表29:ヨーロッパ市場規模(百万米ドル)予測(自動化レベル別、2020-2035年)

- 表30:ヨーロッパ市場規模(台数)予測(自動化レベル別、2020-2035年)

- 表31:ヨーロッパ市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表32:ヨーロッパ市場規模(台数)の最終用途産業別予測(2020-2035年)

- 表33:東アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表34:東アジア市場規模(台数)予測(国別、2020-2035年)

- 表35:東アジア市場規模(百万米ドル)予測(機械の種類別、2020-2035年)

- 表36:東アジア市場規模(台数)予測(機械の種類別、2020-2035年)

- 表37:東アジア市場規模(百万米ドル)予測(自動化別)、2020-2035年

- 表38:東アジア市場規模(台数)予測(自動化別)、2020-2035年

- 表39:東アジア市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表40:東アジア市場規模(単位数)の最終用途産業別予測、2020-2035年

- 表41:南アジア市場規模(百万米ドル)の国別予測、2020-2035年

- 表42:南アジア市場規模(単位数)の国別予測、2020-2035年

- 表43:南アジア市場規模(百万米ドル)予測(機械タイプ別)、2020-2035年

- 表44:南アジア市場規模(台数)予測(機械タイプ別)、2020-2035年

- 表45:南アジア市場規模(百万米ドル)予測(自動化レベル別)、2020-2035年

- 表46:南アジア市場規模(台数)予測(自動化別)、2020-2035年

- 表47:南アジア市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表48:南アジア市場規模(台数)予測(最終用途産業別)、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)国別予測、2020-2035年

- 表50:オセアニア市場規模(台数)国別予測、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)機械の種類別予測、2020-2035年

- 表52:オセアニア市場規模(台数)機械の種類別予測、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)の予測(自動化別、2020-2035年)

- 表54:オセアニア市場規模(台数)予測(自動化別)、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表56:オセアニア市場規模(台数)予測(最終用途産業別)、2020-2035年

- 表57:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2020-2035年)

- 表58:中東アフリカ地域(MEA)市場規模(単位:台)国別予測、2020-2035年

- 表59:中東アフリカ地域(MEA)市場規模(単位:百万米ドル)機械の種類別予測、2020-2035年

- 表60:中東アフリカ地域(MEA)市場規模(単位:台)機械の種類別予測、2020-2035年

- 表61:中東アフリカ地域市場規模(百万米ドル)予測(自動化別)、2020-2035年

- 表62:中東アフリカ地域市場規模(台数)予測(自動化別)、2020-2035年

- 表63:中東アフリカ地域市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表64:中東アフリカ市場規模(単位:台)の最終用途産業別予測、2020-2035年

図表一覧

- 図1:世界市場規模(単位:台)の予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:機械種類別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:機械種類別世界市場前年比成長率比較 2025-2035

- 図6:機械の種類別グローバル市場魅力度分析

- 図7:自動化レベル別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図8:自動化レベル別グローバル市場前年比成長率比較(2025-2035年)

- 図9:自動化レベル別グローバル市場魅力度分析

- 図10:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途産業別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:最終用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分機会(2025-2035年)

- 図17:ラテンアメリカ市場の増分機会(2025-2035年)

- 図18:ヨーロッパ市場の増分機会(2025-2035年)

- 図19:東アジア市場における増分収益機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東アフリカ市場における増分収益機会(2025-2035年)

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における機械タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における機械タイプ別前年比成長率比較(2025-2035年)

- 図26: 北米市場における機械タイプ別魅力度分析

- 図27:北米市場における自動化レベル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における自動化レベル別前年比成長率比較(2025-2035年)

- 図29:北米市場における自動化レベル別魅力度分析

- 図30:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図32:北米市場における最終用途産業別魅力度分析

- 図33: ラテンアメリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場:機械種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場:機械種類別前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場:機械種類別市場魅力度分析

- 図37:ラテンアメリカ市場における自動化レベル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における自動化レベル別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場における自動化レベル別魅力度分析

- 図40:ラテンアメリカ市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図42:最終用途産業別ラテンアメリカ市場の魅力度分析

- 図43:国別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:機械タイプ別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における機械種類別前年比成長率比較(2025年~2035年)

- 図46:ヨーロッパ市場における機械種類別市場魅力度分析

- 図47:ヨーロッパ市場における自動化レベル別市場価値シェア及びBPS分析(2025年及び2035年)

- 図48:ヨーロッパ市場における自動化レベル別前年比成長率比較(2025年~2035年)

- 図49:ヨーロッパ市場における自動化レベル別魅力度分析

- 図50:ヨーロッパ市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図51:ヨーロッパ市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図52:ヨーロッパ市場における最終用途産業別魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における機械タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における機械タイプ別前年比成長率比較(2025-2035年)

- 図56:東アジア市場における機械の種類別市場魅力度分析

- 図57:東アジア市場における自動化レベル別市場価値シェア及びBPS分析(2025年及び2035年)

- 図58:東アジア市場における自動化レベル別前年比成長率比較(2025年~2035年)

- 図59:東アジア市場における自動化レベル別魅力度分析

- 図60:東アジア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図62:東アジア市場における最終用途産業別魅力度分析

- 図63:南アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における機械タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における機械タイプ別前年比成長率比較(2025-2035年)

- 図66:南アジア市場における機械の種類別市場魅力度分析

- 図67:南アジア市場における自動化レベル別市場価値シェア及びBPS分析(2025年及び2035年)

- 図68:南アジア市場における自動化レベル別前年比成長率比較(2025年~2035年)

- 図69:南アジア市場における自動化別魅力度分析

- 図70:南アジア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図72:南アジア市場における最終用途産業別魅力度分析

- 図73:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における機械タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における機械タイプ別前年比成長率比較(2025-2035年)

- 図76:オセアニア市場における機械の種類別市場魅力度分析

- 図77:オセアニア市場における自動化レベル別市場価値シェア及びBPS分析(2025年及び2035年)

- 図78:オセアニア市場における自動化レベル別前年比成長率比較(2025年~2035年)

- 図79:オセアニア市場における自動化別魅力度分析

- 図80:オセアニア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図82:オセアニア市場における最終用途産業別魅力度分析

- 図83:中東アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ地域(MEA)市場における機械タイプ別市場価値シェア及びBPS分析(2025年及び2035年)

- 図85:中東アフリカ地域(MEA)市場における機械タイプ別前年比成長率比較(2025年~2035年)

- 図86:中東アフリカ地域(MEA)市場における機械タイプ別市場魅力度分析

- 図87:中東アフリカ市場における自動化別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東アフリカ市場における自動化別前年比成長率比較(2025年~2035年)

- 図89:自動化レベル別中東アフリカ市場魅力度分析

- 図90:最終用途産業別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:最終用途産業別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図92:最終用途産業別中東アフリカ市場の魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析