❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年の産業用チョコレート市場規模およびシェア予測

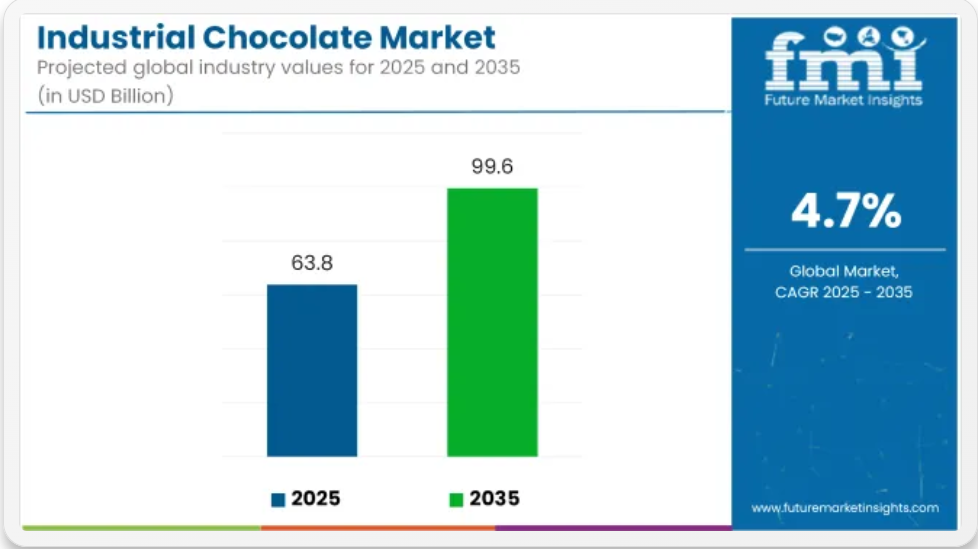

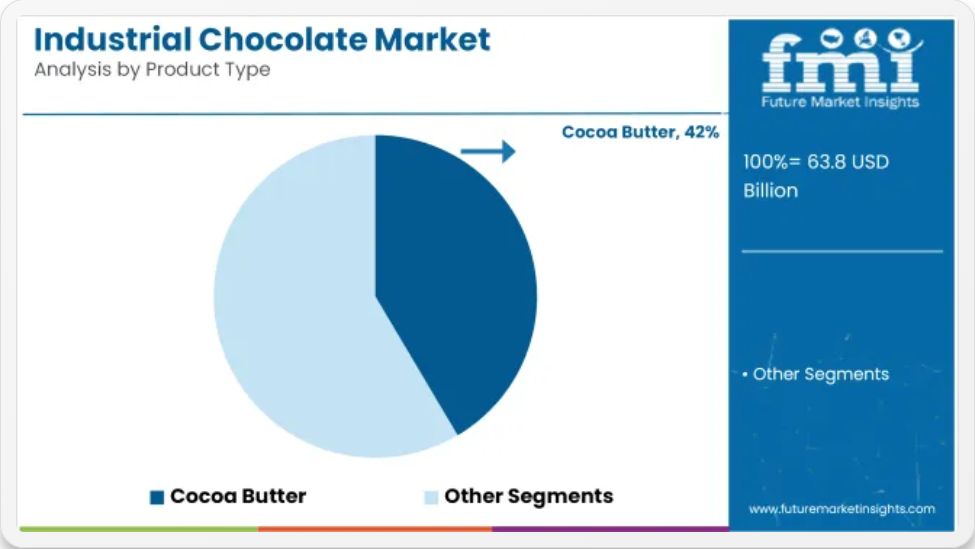

世界の産業用チョコレート市場は、2025年の638億米ドルから2035年には996億米ドルへと成長し、予測期間中のCAGRは4.7%になると予測されています。2025年には、カカオバターが製品セグメントの42.3%の市場シェアを占め、ベーカリー用途が使用カテゴリー全体の56.6%のシェアでトップとなる見通しです。

食品および飲料業界全体における、プレミアム、オーガニック、および倫理的に調達されたチョコレート原料の需要の高まりが、業界の拡大を後押しし続けています。ベーカリーや菓子、乳製品、飲料など、さまざまな最終製品のベース素材として使用される産業用チョコレートは、その機能的な汎用性と幅広い魅力から、ますます需要が高まっています。

チョコレートの消費は、スペシャルティ、シングルオリジン、ビーン・トゥ・バー(豆からバーまで)の製品へと移行しています。この傾向は、職人の技を駆使した高カカオ含有量の製品でニッチ市場を開拓しようとしている中小企業によって加速されています。これと並行して、多国籍企業は、味や食感を損なうことなく、糖分を減らし、より健康的な製品を開発するための研究開発に投資しています。

耐熱性、乳製品を使用しない革新的な製品、精密な配合など、チョコレートの加工技術の進歩が市場戦略を形作っています。フェアトレードやレインフォレスト・アライアンスなどの認証による、倫理的な調達とトレーサビリティは、持続可能性の目標に注力する業界リーダーにとって、もはや必須の条件となっています。

成長は地域によって均一ではありません。北米とヨーロッパは、贅沢な消費に牽引され、依然として大量消費市場ですが、アジア太平洋地域は、都市化、可処分所得の増加、食習慣の進化に後押しされ、より速いペースで拡大しています。中国や韓国などの国々では、クイックサービスレストランや高級デザート小売チェーンが需要を急速に拡大しています。

クリーンラベルや植物由来の原材料が引き続き流行する中、産業用チョコレートサプライヤーは、原材料の価格変動を緩和し、気候に配慮した調達目標を達成するために、カカオを使用しない代替品や実験室で発酵させた製品などを模索しています。また、メーカーは AI や自動化を利用して業務を最適化し、生産コストを抑制しながら生産量を増加させています。

この分野は、今後 10 年間に、贅沢さと機能性の融合の恩恵を受けると予想されます。消費者の期待は、罪悪感のない喜びと健康効果の高まりへとシフトしており、2035 年まで、イノベーション主導の力強い成長が見込まれています。

産業用チョコレート市場を主な投資セグメント別に分析

製品別

カカオバターが 42.3% を占め、2025 年にはカカオマスが 35.0% を占め、その後に続く。カカオバターは、チョコレート、ベーカリー製品、菓子、化粧品などの最終用途での用途が広いため、このセグメントをリードしている。

バリー・カレボ、カーギル・ココア・アンド・チョコレート、オラム・ココアなど、主要なチョコレートメーカーと高級ブランドは、製品の食感と口溶けを向上させるため、高品質のカカオバターに依存しています。

これにより、滑らかな食感を実現するためにカカオバターの含有量が高いプレミアムチョコレートの需要が増加し、カカオバターの需要がさらに高まっています。保湿特性により、パーソナルケアや化粧品へのココアバターの用途が拡大しており、業界シェアはさらに拡大しています。

ココアリキュールは、ダークチョコレート、ミルクチョコレート、ホワイトチョコレートのベース原料として、35%のシェアを占めています。ハーシー、マース、リンツなどの企業は、チョコレートに豊かな風味と一貫した豊かな口当たりを与えるため、高品質のココアリキュールを使用しています。

カカオリキュールの含有率が高いダークチョコレートの消費の増加は、抗酸化作用や心臓血管への効果など、その健康効果に対する消費者の意識の高まりによるものです。この分野では、Divine Chocolate や TCHO などの、職人が手作業で製造する「ビーン・トゥ・バー」チョコレートブランドの需要の高まりにより、さらなる発展が見られます。

プレミアムチョコレートや機能性チョコレートの集中化が進む中、世界のチョコレート業界は変化の過程にあります。しかし、カカオバターは引き続き主流であり、カカオマスは、特にダークチョコレートや特殊チョコレート分野において、安定した需要の伸びが見込まれます。

用途別

ベーカリー分野は、産業用チョコレート市場で最大のシェアを占め、2025年には56.6%に達すると予測されています。

ベーカリー部門は、ケーキ、ペストリー、クッキー、ブラウニーなど、産業用チョコレートの用途が幅広いことから、トップの座を占めています。Mondelez International、Grupo Bimbo、General Mills は、風味、食感、外観の魅力を高めるため、ベーカリー製品に産業用チョコレートを使用しています。

特に都市部におけるプレミアムおよび職人の手によるベーカリー製品の需要の高まりが、このセグメントにおけるチョコレートの追加消費を支えています。ソーシャルメディアによって促進されるホームベーキングの流行と、自家製のお菓子への関心の高まりも、主要原材料としての産業用チョコレートの需要の増加につながっています。

アイスクリームおよび冷凍デザートセグメントは 18% という大きなシェアを占めており、特にチョコレート風味およびコーティング剤に対する消費者の嗜好の高まりがビジネスチャンスとなっています。ユニリーバ(Magnum、Ben & Jerry’s)、ネスレ、ハーゲンダッツなどの大手ブランドは、ココアバターやカカオリキュールを、贅沢なチョコレートコーティングのアイスクリーム、チョコレートスウィール、ミックスインに使用しています。

高品質のダークチョコレートを使用した、植物由来のプレミアム冷凍デザートの人気の高まりも、このセグメントの成長を促進する要因となっています。さらに、乳製品を使用しない機能性アイスクリームの革新により、チョコレート入りアイスクリームの需要も増加しています。

チョコレートベースのベーカリー製品および冷凍製品のグローバルな需要の増加により、ベーカリー部門はしばらくの間、その優位性を維持すると予想されますが、アイスクリームおよび冷凍デザートも、製品の革新が進むにつれて、着実な成長が見込まれます。

産業用チョコレートの用途における主な傾向と購入基準

消費者の需要は絶えず変化しています。企業は、チョコレートの革新的な配合を開発し、持続可能な調達に注力しています。消費者は高品質で独特な風味を求めるため、プレミアムチョコレートや特殊チョコレートの需要が高まっています。植物由来のミルクや機能的な栄養価の高い食品の消費が増加しており、業界はさらに拡大しています。

低糖、乳製品不使用、耐熱性など、チョコレートの製造技術が進歩し、製品の差別化要因が浮上しています。業界各社は、食感、風味の持続性、栄養価の向上を図るため、研究開発に多額の投資を行っています。自動化と AI を活用したチョコレートの加工は、高品質基準を確保しながら生産性を高め、生産能力の向上とコストの削減を実現します。

バリューチェーン全体において、持続可能性は重要な購入要因となっています。チョコレート企業は、消費者の要求に応えるため、倫理的に生産されたカカオ、カーボンニュートラルな製造、クリーンラベル製品に注力しています。

その結果、ベーカリー、乳製品、菓子などの最終用途分野は、これらの新しいトレンドを活かし、革新的で持続可能な調達されたチョコレート原料を幅広く使用しています。

リスク評価

製造部門は、ココア業界の長期的な成長の可能性を脅かす多くの課題に直面しています。ココアの価格変動は、依然として最も危険な脅威のひとつです。これは、不安定な供給状況、ココア生産国とその他の国々との地政学的緊張、地球温暖化によって原材料価格が上昇しているためです。

ココア栽培への依存度が高いため、この業界は経済や環境のショックの影響を受けやすく、予期せぬ価格変動により製造業者の利益率が試される可能性があります。

環境および規制の問題も、業界関係者にとって別の課題となっています。食品安全、表示基準、およびグリーン生産規範に関する規制の強化により、企業はトレーサビリティシステム、倫理的な供給スキーム、および環境に優しい生産プロセスを導入せざるを得なくなっています。

こうした取り組みは企業のイメージ向上にはつながりますが、コンプライアンス対策に追加コストがかかり、小規模な事業者にとっては経費負担となります。

無糖、植物由来、機能性チョコレートなど、より健康志向の消費者の嗜好の変化も、業界に改革をもたらしています。革新を怠り、市場から排除されるリスクを冒す企業にとっては、食生活のトレンドの革新とそれに追いつくことが不可欠です。

変化する健康志向の要求に対応しつつ、製品の魅力を失わずに競争力を維持するため、研究開発への継続的な投資は、長期的な成功を目指す企業にとって、綱渡りのようなバランス調整が求められます。

産業用チョコレート市場のCAGR分析(2025年~2035年)

米国

米国の産業用チョコレート業界は、2025 年から 2035 年にかけて 5.2% の CAGR を記録する見通しです。チョコレート消費量が世界でもトップクラスの国として知られる米国は、菓子分野が発達しており、国際的なチョコレート企業や地元チョコレート企業が広く浸透しています。

プレミアムチョコレートやオーガニックチョコレートの需要の増加、植物由来や無糖のチョコレートの進歩が、この業界を牽引しています。職人の手によるチョコレートや、持続可能な方法で生産されたカカオの人気の高まりも、業界の動向にさらに影響を与えています。

英国

英国は、予測期間において 4.8% の CAGR で成長すると予想されます。英国はチョコレートの消費と生産の長い歴史があり、倫理的かつ持続可能な方法で生産されたチョコレートの需要が高まっています。健康志向の高まりから、ダークチョコレートやカカオ含有量の多いチョコレートが人気を集めています。

E マースチャネルの成長と小売の浸透が、成長の主な要因となっています。さらに、高級チョコレートやパーソナライズされたチョコレートの需要の増加も、業界の成長を推進しています。

フランス

フランスのチョコレート産業市場は、2025年から2035年にかけて4.5%のCAGRで成長すると予測されています。フランスは洗練されたチョコレート文化を誇り、グルメチョコレートや手作りのチョコレートはその重要な一部です。

カカオの品質や産地に対する消費者の意識の高まりが、プレミアムチョコレートやフェアトレードチョコレートの成長を促進しています。人気のチョコレート店やパティスリーへのアクセスが便利であり、オーガニックチョコレートの需要も増加しており、業界はさらに力強くなっています。

ドイツ

ドイツの産業用チョコレート業界も、予測期間中は 4.9% の CAGR で成長すると予想されています。ヨーロッパで 2 番目に大きなチョコレート生産国であるドイツは、大規模で確立されたチョコレート業界と堅調な輸出活動を誇っています。

無糖チョコレートや機能性チョコレートの需要の高まりが、製品の革新を推進しています。さらに、スーパーマーケットやハイパーマーケットでのチョコレートに対するプライベートブランドの需要の高まりも、成長に貢献しています。

イタリア

イタリアの産業用チョコレート部門は、2025年から2035年にかけて4.6%のCAGRで成長すると予想されています。イタリアのチョコレートの伝統は、手作業による職人技と優れた製品に大きく依存しています。特別な風味を強調した、上質なビーン・トゥ・バーチョコレートが増えています。

観光セクターの発展とチョコレート菓子製品の需要の拡大が、この成長を推進しています。さらに、イタリアのチョコレートメーカーが製品の品質に重点を置いていることも、業界の成長を後押ししています。

韓国

韓国のチョコレート業界は、予測期間において5.5%のCAGRで成長すると予想されています。韓国における食文化への西洋の影響力の高まりと、高級チョコレートの需要の拡大が、売上拡大の主な要因となっています。

韓国のチョコレートスナックやデザート製品の需要は大幅に増加しており、地元で生まれたチョコレートブランドはエキゾチックなフレーバーの製品を発売しています。国内小売業界における外国のチョコレートブランドのプレゼンスの高まりも、売上拡大を後押ししています。

日本

日本は、2025年から2035年の間に4.3%のCAGRで成長すると予測されています。日本の消費者は、抹茶、ゆず、日本酒風味のチョコレートなど、珍しい組み合わせの、高品質で丁寧に製造されたチョコレートを好みます。

日本には贈答品の文化が根強く、バレンタインデーやホワイトデーなどの祝日に需要が大幅に伸びます。健康効果のある機能性チョコレートの需要も増加しています。

中国

中国は 2025 年から 2035 年にかけて、最大 6.1% のCAGR で成長すると予想されています。都市化、新興中産階級の台頭、可処分所得の増加がチョコレートの消費を後押ししています。輸入チョコレートや高級チョコレートの需要は、特に都市部で飛躍的に伸びています。

オンラインストアも、消費者がさまざまなチョコレート製品にアクセスしやすくなったことで、成長に大きく貢献しています。倫理的な調達や持続可能なカカオ栽培への関心の高まりも、購買決定に影響を与えています。

オーストラリア

オーストラリアの産業用チョコレート業界は、今後 10 年間で 4.7% のCAGR で成長すると予想されています。オーガニックや無糖など、より健康的なチョコレートの需要が主な成長要因となっています。持続可能な方法で調達されたクラフトチョコレートの需要が高く、プレミアム化が進んでいます。スーパーマーケットチェーンやチョコレート専門店も成長を推進しています。

ニュージーランド

ニュージーランドの産業用チョコレート業界は、2025年から2035年の間に4.4%のCAGRで成長すると予想されています。プレミアムで倫理的に調達されたチョコレートの需要が高まっています。地元産の食材や新しいフレーバーの組み合わせが、消費者の注目を集めています。

ブティックチョコレート店や職人のチョコレートメーカーは小規模で生産を行っているため、低コストでプレミアムな製品を生み出しています。乳製品を使用しないチョコレートや植物由来のチョコレートの需要の高まりは、業界に革命をもたらしています。

競争環境 – 産業用チョコレート市場

世界の産業用チョコレート市場は、多国籍の巨大企業、専門のカカオ加工業者、新興の職人的なメーカーが混在して形成されています。ティア 1 企業は、垂直統合型のサプライチェーン、強力な研究開発投資、大手ベーカリー、乳製品、菓子ブランドとの長年にわたるパートナーシップによって市場を支配しています。持続可能性とイノベーションは、依然として重要な競争上の差別化要因となっています。

Blommer Chocolate Company は、特殊なクーベルチュールチョコレートとプライベートブランド製品の製造により、北米の産業用サプライチェーンを支配し続けています。大手グローバル企業である Mars Inc. は、B2B 用途に合わせた低糖チョコレートおよび植物由来のチョコレートソリューションに積極的に投資しています。

この市場には、地域流通、ニッチな原材料のブレンド、フレーバーの革新を専門とする Puratos Group、Olam Food Ingredients、Fuji Oil など、いくつかの Tier 2 企業も参入しています。M&A活動は活発で、大手企業が小規模なプレミアムチョコレートメーカーを買収し、ポートフォリオの多様化や新興の健康志向や倫理的な消費者層へのアクセスを獲得しています。

加工技術の最新進歩——カカオ代替品の精密発酵やAIを活用したレシピのカスタマイズなど——は、競争をさらに激化させる見込みです。企業が植物由来、機能性、追跡可能なチョコレートソリューションへ移行する中、製品開発の俊敏性と倫理的なサプライチェーンが、この10年間のリーダーシップを決定付けるでしょう。

主要企業

- Barry Callebaut

- Cargill

- Nestlé

- Blommer Chocolate Company

- Mars Inc.

- Puratos Group

- Mondelez International

- The Hershey Company

- Fuji Oil Holdings Inc.

- Olam Food Ingredients

セグメント

製品別

このセグメントは、さらにカカオバター、カカオリキュール、カカオパウダーに分類されます。

用途別

このセグメントは、さらにベーカリー、アイスクリームおよび冷凍デザート、乳製品、シリアル、その他に分類されます。

種類別

このセグメントは、さらに菓子、ココア、その他の製品に分類されます。

地域別

この業界は、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中央アジア、バルカンおよびバルト諸国、ロシアおよびベラルーシ、中東・アフリカで分析されています。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- ココアパウダー

- ココアリカー

- ココアバター

- コンパウンドチョコレート

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- ベーカリー製品

- 菓子

- ベーカリープレミックス

- 飲料

- 冷凍デザートおよびアイスクリーム

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 中南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- アジア太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Cemoi Chocolatier

- Fuji Oil Co. Ltd.

- Cargill

- Barry Callebaut

- Guittard Chocolate Company

- Puratos

- Republica del Cacao

- Kerry Group PLC

- NATRA SA

- Nestlé S.A.

- Alpezzi Chocolate SA De CV

-

- 使用仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)予測

- 表 4:製品種類別世界市場規模(トン)予測、2020 年から 2035 年

- 表 5:用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 6:用途別世界市場規模(トン)予測、2020 年から 2035 年

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(トン)予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(製品種類別

- 表 10:2020 年から 2035 年までの製品種類別北米市場規模(トン)予測

- 表 11:2020 年から 2035 年までの用途別北米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの用途別北米市場規模(トン)予測

- 表 13:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(国別

- 表 14:2020 年から 2035 年までの中南米市場規模(トン)予測(国別

- 表 15:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(製品種類別

- 表 16:2020 年から 2035 年までの製品種類別ラテンアメリカ市場規模(トン)予測

- 表 17:2020 年から 2035 年までの用途別ラテンアメリカ市場規模(百万米ドル)予測

- 表 18:2020 年から 2035 年までの用途別ラテンアメリカ市場規模(トン)予測

- 表 19:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(国別

- 表 20:2020 年から 2035 年までのヨーロッパ市場規模(トン)の予測(国別

- 表 21:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(製品種類別

- 表 22:2020 年から 2035 年までの製品種類別ヨーロッパ市場規模(トン)予測

- 表 23:2020 年から 2035 年までの用途別ヨーロッパ市場規模(百万米ドル)予測

- 表 24:2020 年から 2035 年までの用途別ヨーロッパ市場規模(トン)予測

- 表 25:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の予測(国別

- 表 26:2020 年から 2035 年までのアジア太平洋市場規模(トン)の予測(国別

- 表 27:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の予測(製品種類別

- 表 28:2020 年から 2035 年までの製品種類別アジア太平洋市場規模(トン)予測

- 表 29:2020 年から 2035 年までの用途別アジア太平洋市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までの用途別アジア太平洋市場規模(トン)予測

- 表 31:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(国別

- 表 32:2020 年から 2035 年までの中東・アフリカ市場規模(トン)予測(国別

- 表 33:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(製品種類別

- 表 34:2020 年から 2035 年までの製品種類別 MEA 市場規模(トン)予測

- 表 35:2020 年から 2035 年までの用途別 MEA 市場規模(百万米ドル)予測

- 表 36:2020 年から 2035 年までの用途別 MEA 市場規模(トン)予測

図表一覧

- 図 1:製品種類別世界市場規模(百万米ドル)、2025 年から 2035 年

- 図 2:用途別世界市場規模(百万米ドル)、2025 年から 2035 年

- 図 3:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析

- 図 5:地域別世界市場規模(トン)分析、2020 年から 2035 年

- 図 6:地域別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 7:地域別世界市場前年比成長率(%)予測、2025 年から 2035 年

- 図 8:製品種類別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 9:製品種類別世界市場規模(トン)分析、2020 年から 2035 年

- 図 10:製品種類別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 11:製品種類別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 12:用途別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 13:用途別世界市場規模(トン)分析、2020 年から 2035 年

- 図 14:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 15:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 16:製品種類別世界市場の魅力、2025 年から 2035 年

- 図 17:2025 年から 2035 年までの用途別世界市場の魅力

- 図 18:2025 年から 2035 年までの地域別世界市場の魅力

- 図 19:2025 年から 2035 年までの製品種類別北米市場規模(百万米ドル

- 図 20:2025 年から 2035 年までの用途別北米市場規模(百万米ドル

- 図 21:2025 年から 2035 年までの国別北米市場規模(百万米ドル

- 図 22:2020 年から 2035 年までの国別北米市場規模(百万米ドル)分析

- 図 23:2020 年から 2035 年までの北米市場規模(トン)の国別分析

- 図 24:2025 年から 2035 年までの北米市場シェア(%)および BPS の国別分析

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)の予測

- 図 26:2020 年から 2035 年までの北米市場規模(百万米ドル)の製品種類別分析

- 図 27:2020 年から 2035 年までの北米市場規模(トン)の製品種類別分析

- 図 28:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(製品種類別)

- 図 29:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(製品種類別

- 図 30:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別分析

- 図 31:2020 年から 2035 年までの北米市場規模(トン)の用途別分析

- 図 32:2025 年から 2035 年までの北米市場における用途別市場価値シェア(%)および BPS 分析

- 図 33:2025 年から 2035 年までの北米市場における用途別前年比成長率(%)予測

- 図 34:2025 年から 2035 年までの北米市場における製品種類別市場魅力度

- 図 35:2025 年から 2035 年までの用途別北米市場の魅力

- 図 36:2025 年から 2035 年までの国別北米市場の魅力

- 図 37:2025 年から 2035 年までの製品種類別中南米市場規模(百万米ドル

- 図 38:2025 年から 2035 年までの中南米市場規模(用途別、百万米ドル

- 図 39:2025 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 40:2020 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 41:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の国別分析

- 図 42:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS の国別分析

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)の予測

- 図 44:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の製品種類別分析

- 図 45:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の製品種類別分析

- 図 46:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品種類別

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(製品種類別

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)用途別分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(トン)用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 51:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率(%)予測

- 図 52:2025 年から 2035 年までのラテンアメリカ市場における製品種類別市場魅力度

- 図 53:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 55:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル、製品種類別

- 図 56:2025 年から 2035 年までの用途別ヨーロッパ市場規模(百万米ドル

- 図 57:2025 年から 2035 年までの国別ヨーロッパ市場規模(百万米ドル

- 図 58:2020 年から 2035 年までの国別ヨーロッパ市場規模(百万米ドル)分析

- 図 59:2020 年から 2035 年までのヨーロッパの市場規模(トン)の分析(国別

- 図 60:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 61:2025 年から 2035 年までのヨーロッパの市場の前年比成長率(%)予測(国別

- 図 62:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の製品種類別分析

- 図 63:2020 年から 2035 年までのヨーロッパ市場規模(トン)の製品種類別分析

- 図 64:2025 年から 2035 年までのヨーロッパ市場規模(%)および BPS の製品種類別分析

- 図 65:2025 年から 2035 年までの製品種類別ヨーロッパ市場の前年比成長率(%)予測

- 図 66:2020 年から 2035 年までの用途別ヨーロッパ市場規模(百万米ドル)分析

- 図 67:2020 年から 2035 年までの用途別ヨーロッパ市場規模(トン)分析

- 図 68:2025 年から 2035 年までの用途別ヨーロッパ市場価値シェア(%)および BPS 分析

- 図 69:2025 年から 2035 年までの用途別ヨーロッパ市場の前年比成長率(%)予測

- 図 70:2025 年から 2035 年までの製品種類別ヨーロッパ市場の魅力

- 図 71:2025 年から 2035 年までの用途別ヨーロッパ市場の魅力

- 図 72:2025 年から 2035 年までの国別ヨーロッパ市場の魅力

- 図 73:2025 年から 2035 年までの製品種類別アジア太平洋市場価値(百万米ドル

- 図 74:2025 年から 2035 年までの用途別アジア太平洋市場規模(百万米ドル

- 図 75:2025 年から 2035 年までの国別アジア太平洋市場規模(百万米ドル

- 図 76:2020 年から 2035 年までの国別アジア太平洋市場規模(百万米ドル)分析

- 図 77:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の分析(国別

- 図 78:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 79:2025 年から 2035 年までのアジア太平洋地域の市場の前年比成長率(%)予測(国別

- 図 80:2020 年から 2035 年までの製品種類別アジア太平洋市場規模(百万米ドル)の分析

- 図 81:2020 年から 2035 年までの製品種類別アジア太平洋市場規模(トン)の分析

- 図 82:2025 年から 2035 年までの製品種類別アジア太平洋市場シェア(%)および BPS 分析

- 図 83:2025 年から 2035 年までの製品種類別アジア太平洋市場の前年比成長率(%)予測

- 図 84:2020 年から 2035 年までの用途別アジア太平洋市場価値(百万米ドル)分析

- 図 85:2020 年から 2035 年までの用途別アジア太平洋市場量(トン)分析

- 図 86:2025 年から 2035 年までのアジア太平洋市場における用途別市場価値シェア(%)および BPS 分析

- 図 87:2025 年から 2035 年までのアジア太平洋市場における用途別前年比成長率(%)予測

- 図 88:2025 年から 2035 年までのアジア太平洋市場における製品種類別市場魅力度

- 図 89:2025 年から 2035 年までの用途別アジア太平洋地域の市場魅力

- 図 90:2025 年から 2035 年までの国別アジア太平洋地域の市場魅力

- 図 91:2025 年から 2035 年までの製品種類別中東・アフリカ市場規模(百万米ドル

- 図 92:2025 年から 2035 年までの中東・アフリカ市場規模(用途別、百万米ドル

- 図 93:2025 年から 2035 年までの中東・アフリカ市場規模(国別、百万米ドル

- 図 94:2020 年から 2035 年までの中東・アフリカ市場規模(国別、百万米ドル

- 図 95:2020 年から 2035 年までの MEA 市場規模(トン)の分析(国別

- 図 96:2025 年から 2035 年までの MEA 市場シェア(%)および BPS 分析(国別

- 図 97:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(国別

- 図 98:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の製品種類別分析

- 図 99:2020 年から 2035 年までの MEA 市場規模(トン)の製品種類別分析

- 図 100:2025 年から 2035 年までの MEA 市場シェア(%)および BPS 分析(製品種類別

- 図 101:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(製品種類別

- 図 102:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

- 図 103:2020 年から 2035 年までの MEA 市場規模(トン)の用途別分析

- 図 104:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(用途別

- 図 105:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(用途別

- 図 106:2025 年から 2035 年までの MEA 市場の魅力(製品種類別

- 図 107:2025 年から 2035 年までの MEA 市場の魅力(用途別

- 図 108:2025 年から 2035 年までの MEA 市場の魅力(国別