❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

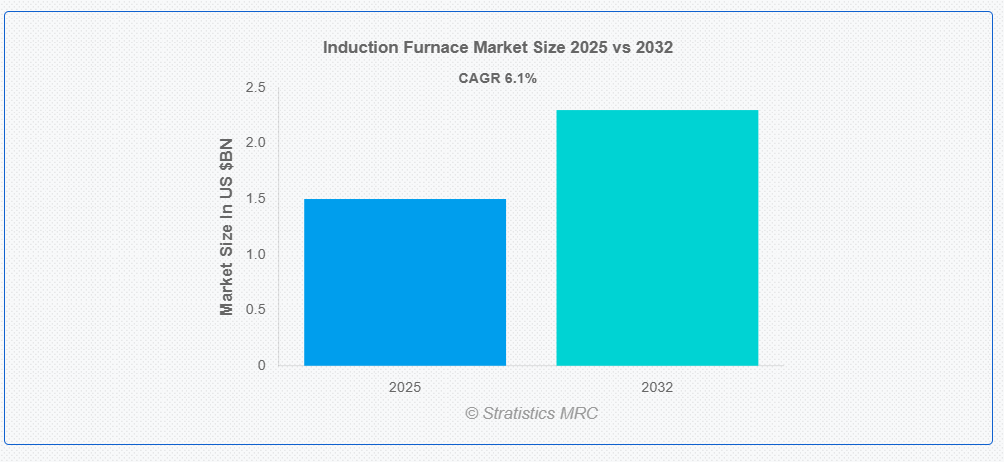

ストラティスティクスMRCによると、世界の誘導炉市場は2025年に15億ドル規模となり、予測期間中に年平均成長率(CAGR)6.1%で成長し、2032年までに23億ドルに達すると見込まれている。誘導炉は電磁誘導を利用して金属を非接触で効率的に加熱・溶解する先進型電気溶解システムである。鋳造工場や金属産業で広く利用され、精密な温度制御、排出量削減、高エネルギー効率を実現する。コアレスまたはチャネル設計により多様な容量に対応し、鋼、銅、アルミニウム、その他の合金を溶解処理するのに適している。溶解プロセスにおいて一貫した品質と最小限の材料損失を保証する。

世界鉄鋼協会によると、2023年の世界の鉄鋼生産量は約19億トンで、中国が世界の鉄鋼生産量の54%を占めた。

市場動向:

推進要因:

鉄鋼・鋳造産業の成長

鉄鋼および非鉄金属への需要増加が誘導炉の普及を促進している。効率的で高品質、かつ環境持続可能な金属生産を実現するその能力は、現代産業の進化する要求を満たしている。さらに、世界的な工業化の進展に伴い、鋳造所や製鉄メーカーはエネルギー効率に優れ柔軟な溶解技術への継続的なアップグレードを進めており、誘導炉は大量かつ精密な金属加工における最適なソリューションとして位置づけられている。

抑制要因:

特定合金種における使用制限

誘導炉は精錬能力を有さないため、溶解前の原料は高純度かつ組成が既知である必要がある。材料組成に不純物や偏差があると、最終製品に残留し品質に影響を及ぼします。厳格な合金仕様を要求する用途では課題となります。さらに、溶解時の酸化損失により貴重な合金元素の再添加が必要となる場合があり、コスト増加と操業の複雑化を招きます。

機会:

炉へのIoTと自動化の統合

インダストリー4.0の進展に伴い、製造業者はIoT対応センサー、ビッグデータ、リアルタイム監視システムを活用し、炉の稼働を最適化する傾向が強まっている。これらの技術は予知保全を可能にし、エネルギー効率を向上させ、生産のトレーサビリティを強化する。さらに、自動化とデジタル制御により遠隔操作、先進型品質監視、適応型プロセス管理が実現される。産業がよりスマートな製造手法を追求する中、誘導炉へのこうしたデジタル技術の導入は、さらなる効率性、安全性、コスト優位性を解き放つ。

脅威:

原材料・エネルギー価格の変動

金属や合金などの重要資材のコストや入手可能性の変動は、製造業者の利益率を損ない、操業計画を阻害する可能性があります。さらに、誘導炉はエネルギー消費量が大きいため、エネルギーコストの変動は生産コスト全体に直接影響します。この市場変動への脆弱性は、生産者に強固なサプライチェーン戦略の実施を迫り、資源やエネルギーの変動が顕著な地域では成長の見通しを制限する可能性があります。

Covid-19の影響:

Covid-19パンデミックの発生は、サプライチェーンの混乱、労働力制限、世界的な産業プロジェクトの遅延により、誘導炉市場に悪影響を及ぼした。ロックダウンや移動制限により鉄鋼・金属生産活動が鈍化し、新規炉やスペアパーツの需要が減少した。しかし、経済が段階的に再開されるにつれ、景気刺激策によるインフラプロジェクトや製造活動の再開に支えられ、市場は回復し始めた。

予測期間中、コアレス誘導炉セグメントが最大規模となる見込み

コアレス誘導炉セグメントは、その汎用性、高いエネルギー効率、鉄金属と非鉄金属の両方の溶解における幅広い適用性により、予測期間中に最大の市場シェアを占めると予想される。これらの炉は、迅速な加熱サイクル、精密な温度制御、環境に優しい操業をサポートし、鉄鋼、鋳造、リサイクル分野で高く評価されている。さらに、自動化とデジタル接続性の進歩により、生産性と運用監視が向上し、その魅力がさらに高まっている。様々なバッチサイズや合金に対応できる無芯炉の適応性は、現代の柔軟な鋳造操業の基盤として位置づけられ、市場での主導的地位を維持している。

予測期間において、焼入れセグメントが最高のCAGR(年平均成長率)を示すと予想される

予測期間中、工業用および自動車部品における耐摩耗性向上の需要増加により、焼入れセグメントが最高の成長率を記録すると予測される。誘導焼入れは、歪みを最小限に抑えた精密かつエネルギー効率の高い熱処理を提供し、耐久性と信頼性を求める金属部品産業に対応します。この手法の利点である高速処理、機械的特性向上、自動化との互換性が採用加速を推進しています。自動車・航空宇宙製造における軽量・高性能材料への傾向が、このセグメントの成長をさらに後押ししています。

最大シェア地域:

予測期間中、アジア太平洋地域は堅調な産業基盤を背景に最大の市場シェアを維持すると見込まれる。特に中国、インド、東南アジアにおける鉄鋼、自動車、金属加工産業の急速な拡大が、近代的な溶解・製造設備への需要を大幅に押し上げている。さらに、政府の支援政策と進行中の都市化が地域の金属消費を強化し、様々な産業分野における誘導炉の導入を後押ししている。

最高CAGR地域:

予測期間中、アジア太平洋地域は急速な工業化、大規模インフラプロジェクト、自動車産業の急成長に後押しされ、最も高いCAGRを示すと予想される。域内の新興経済国は製造エコシステムの継続的な高度化を進め、誘導炉のような省エネルギー型・自動化ソリューションを導入している。インダストリー4.0技術の進展に伴う浸透は、先進的な金属加工への移行をさらに加速させ、アジア太平洋地域が市場拡大の最前線に留まることを保証する。

市場の主要企業

誘導炉市場の主要企業には、Saint Gobain, Tenova S.p.A., Inductotherm Corporation, Ajax TOCCO Magnethermic Corporation, HarbisonWalker International, Electrotherm (India) Limited, Danieli Group, SMS Elotherm GmbH, Meltech Ltd, STEEL EXCHANGE INDIA LTD., Inductoheat Europe GmbH, GH Electrotermia S.A., Nordson Industrial Coating Systems, PVA TePla Group, ABP Induction Systems, Otto Junker GmbH, and ECM Technologiesなどが挙げられる。

主な動向:

2023年5月、日本の長鋼材メーカーである千代田鋼業は、ダニエリ・オートメーションのQ-Heat誘導加熱装置を購入する注文を発注した。この装置は東京の綾瀬工場に設置される。新設備の導入により、千代田鋼業は日本で初めて誘導加熱によるビレット再加熱を実現する企業となる。新設のQ-Heat誘導加熱装置は既存のガス再加熱炉を完全に代替し、工場の効率性と柔軟性を向上させるとともに、ビレットガス再加熱プロセスからのCO2排出を抑制する。これは千代田製鋼がグリーン鋼材生産と脱炭素化に向けて進む上で重要な一歩となる。

2023年3月、インダクトサーム・ヒーティング・アンド・ウェルディング社は、英国のコービーにあるタタ・スチール工場の複数の誘導炉をアップグレードした。これにより、タタ・スチールのガス焚き炉への依存度が大幅に減少し、排出量の削減とエネルギー効率の向上が実現した。これは共通の価値観を持つ2社の協力の輝かしい事例である。タタ・スチールが表明した環境方針には、2045年までにネットゼロを達成するという目標が含まれている。

2023年2月、サンゴバンはインド・バンガロールのサンゴバン・パフォーマンスセラミックス&耐火物工場内に新たな誘導溶解技術センターを開設しました。このセンターにより、顧客サービス強化、ソリューションのカスタマイズ、開発・研究プロジェクトの加速が可能となります。

対応機種:

• コアレス誘導炉

• チャネル誘導炉

• その他機種

対応容量:

• 1トン以下

• 1~5トン

• 6~20トン

• 20トン超

対応用途:

• 溶解

• 加熱

• 焼鈍

• 焼入れ

• 焼結

• その他の用途

対象エンドユーザー:

• 鉄鋼業界

• 銅業界

• アルミニウム業界

• 亜鉛業界

• 自動車

• 航空宇宙

• 発電

• エレクトロニクス

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル誘導炉市場(タイプ別)

5.1 概要

5.2 コアレス誘導炉

5.3 チャネル誘導炉

5.4 その他のタイプ

6 容量別グローバル誘導炉市場

6.1 概要

6.2 1トン以下

6.3 1~5トン

6.4 6~20トン

6.5 20トン超

7 用途別グローバル誘導炉市場

7.1 はじめに

7.2 溶解

7.3 加熱

7.4 焼鈍

7.5 焼入れ

7.6 焼結

7.7 その他の用途

8 エンドユーザー別グローバル誘導炉市場

8.1 はじめに

8.2 鉄鋼業界

8.3 銅産業

8.4 アルミニウム産業

8.5 亜鉛産業

8.6 自動車産業

8.7 航空宇宙産業

8.8 発電産業

8.9 電子産業

8.10 その他のエンドユーザー

9 地域別グローバル誘導炉市場

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Saint Gobain

11.2 Tenova S.p.A.

11.3 Inductotherm Corporation

11.4 Ajax TOCCO Magnethermic Corporation

11.5 HarbisonWalker International

11.6 Electrotherm (India) Limited

11.7 Danieli Group

11.8 SMS Elotherm GmbH

11.9 Meltech Ltd

11.10 STEEL EXCHANGE INDIA LTD.

11.11 Inductoheat Europe GmbH

11.12 GH Electrotermia S.A.

11.13 Nordson Industrial Coating Systems

11.14 PVA TePla Group

11.15 ABP Induction Systems

11.16 Otto Junker GmbH

11.17 ECM Technologies

表一覧

1 地域別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

2 タイプ別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

3 コアレス誘導炉別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

4 チャネル誘導炉別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

5 その他タイプ別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

6 容量別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

7 1トン以下別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

8 1~5トン別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

9 6~20トン別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

10 20トン超別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

11 用途別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

12 溶解用途別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

13 加熱用途別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

14 焼鈍用途別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

15 焼入れ用途別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

16 焼結用途別グローバル誘導炉市場見通し(2024-2032年)(百万米ドル)

17 その他用途別グローバル誘導炉市場見通し(2024-2032年)(百万米ドル)

18 エンドユーザー別グローバル誘導炉市場見通し(2024-2032年)(百万ドル) 19 鉄鋼産業別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

20 銅産業別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

21 アルミニウム産業別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

22 亜鉛産業別グローバル誘導炉市場見通し(2024-2032年)(百万ドル) 23 自動車産業別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

24 航空宇宙産業別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

25 発電産業別グローバル誘導炉市場見通し(2024-2032年)(百万ドル)

26 世界の誘導炉市場見通し、電子機器分野別(2024-2032年)(百万ドル)

27 世界の誘導炉市場見通し、その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖