❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

IgA腎症市場規模、シェアおよび予測見通し 2025年から2035年

世界のIgA腎症市場は、慢性腎臓病の発生率増加と革新的な疾患修飾療法の導入を背景に、2025年から2035年にかけて着実な成長過程が見込まれています。市場規模は2025年の468億2000万米ドルから2035年までに996億6000万米ドルへ拡大し、年平均成長率(CAGR)7.6%で成長すると予測される。高度な診断ツールの普及拡大、疾患認知度の向上、新規薬理学的ソリューションの登場が、本市場の将来展望を形作っている。

原発性IgA腎症は2025年に81.0%という圧倒的なシェアで疾患タイプセグメントを支配し続けている。これは主に、アジア太平洋地域および欧米諸国における高い有病率、ならびに腎生検やタンパク尿マーカーを用いた早期疾患検出の改善によるものである。一方、二次性IgA腎症はシェアこそ小さいものの、肝硬変や炎症性腸疾患などの全身性疾患との関連性から、臨床的な注目を徐々に集めつつある。

エンドユーザー別では、病院が最大のセグメントであり、2025年には推定62.1%の市場を占めると予測される。専門的な腎臓医療の提供、統合された透析ユニット、SGLT2阻害薬やエンドセリン受容体拮抗薬などの新規治療介入へのアクセスが、病院の優位性を支えている。さらに、病院が世界臨床試験への参加を拡大していることが、IgA腎症治療提供における病院の役割を強化している。

業界の画期的な進展が市場を形作っている。2023年10月2日、ノバルティスAGはIgA腎症治療薬イプタコパン(Fabhalta®)を評価する第III相APPLAUSE-IgAN試験の陽性トップライン結果を正式発表した。本試験ではプラセボ対照と比較し、9ヶ月時点で統計学的に有意な38.3%のタンパク尿減少が確認され、良好な安全性プロファイルも示された。

これらの結果はノバルティス公式ウェブサイトで発表されたプレスリリースを通じて開示され、FierceBiotechやPharmaTimesなどの有力メディアで広く報じられた。さらに米国FDAは2024年8月にイプタコパンの迅速承認を付与。進行性IgA腎症患者向け初の経口標的治療薬としての可能性を実証するとともに、疾患特異的治療における新たな基準を確立した。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期期間における、世界のIgA腎症市場の予想CAGRを示しています。2024年から2035年までの10年間の前半(H1)において、事業は8.3%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや低い8.0%の成長過程が続くと見込まれています。期間別CAGRH1 8.3% (2024~2034)H2 8.0% (2024~2034)H1 7.6% (2025~2035)H2 7.1% (2025~2035)

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で7.6%に小幅減速し、下半期では7.1%と中程度の減速が見込まれる。前半期(H1)では市場が70.00ベーシスポイント(BPS)減少した一方、後半期(H2)では90.00ベーシスポイント(BPS)増加した。

主要投資セグメント別IgA腎症市場分析

本セクションでは業界をリードするセグメントに関する情報を提供する。疾患タイプ別では、原発性IgA腎症セグメントが2025年に81.0%の最高市場シェアを占める。

原発性IgA腎症セグメントがIgA腎症市場で最高シェアを維持

原発性IgA腎症は、二次性病態と比較して有病率が高いため、市場の大部分を占めています。原発性IgA腎症は、腎臓へのIgA沈着によって炎症と損傷を引き起こす糸球体腎炎の国際的に主要な病態です。アジアやヨーロッパなどの地域で増加傾向にあり、こうした研究や潜在的な治療法への注目が高まっています。

本市場は、血尿や蛋白尿といった症状を呈するため早期の医療介入が促される原発性IgA腎症の診断症例数増加に牽引されている。

さらに、診断技術と標的療法の進歩は主に原発性IgA腎症に焦点を当てており、より効果的な管理と治療につながっています。この疾患に対する認識の高まりと、原発性IgA腎症向けの新たな治療法が登場していることも、同社の市場における優位性を示す前兆となっています。

医療提供における中心的な役割から、病院がIgA腎症市場を支配

病院はエンドユーザーにおいて市場をリードしている。これらの施設は広範な医療インフラを有し、腎臓内科の専門部門が容易に利用可能だからである。

病院の中でも、三次・四次医療センターは腎生検、画像診断技術、バイオマーカー検査などの診断ツールにおいて先進的であり、これらはIgA腎症の適切な診断に不可欠である。さらに病院では免疫抑制剤、生物学的製剤、透析など治療法の全範囲を提供するため、疾患管理における治療効率が向上する。

病院の市場シェア拡大要因としては、経験豊富な腎臓専門医の確保や、IgA腎症が重症化した際の急性期治療能力が挙げられる。

疾患が進行すると、特に終末期には治療関連の合併症で入院が必要となる傾向がある。さらに、IgA腎症の新規治療法に関する臨床試験は通常病院で行われるため、病院セグメントの市場成長を促進している。

産業の主なハイライト

早期診断のためのバイオマーカー発見の進歩がIgA腎症市場の成長過程を牽引している。

特にガラクトース欠損型IgA1におけるバイオマーカー発見の進歩は、IgA腎症の早期診断と管理に革命をもたらし、主要な市場要因となっている。Gd-IgA1は、この疾患の病態生理と密接に関連する重要なバイオマーカーとして浮上している。

Gd-IgA1値の上昇を早期に特定することは、疾患の重症度に基づく患者の層別化に役立つだけでなく、治療法の決定にも寄与する。例えば、補体経路活性化を標的とする治療法においてバイオマーカーを活用することで、全身性免疫抑制に関連する有害作用なしに臨床的利益の最適化が期待できる。

特に、液体生検やハイスループット質量分析法を含む診断ツールの技術的進歩により、Gd-IgA1測定法の臨床導入はさらに容易になる。バイオマーカー検査はよりアクセスしやすく、信頼性が高く、費用対効果に優れたものとなり、医療提供者におけるこの種の検査の導入を促進する。

バイオマーカーに基づく診断法の認知度向上と普及は、他の潜在的なバイオマーカーの研究も促進し、早期発見と個別化治療の選択肢を拡大する。こうした進展が勢いを増すにつれ、IgA腎症の治療パラダイム全体が強化され、市場成長に大きく寄与する。

臨床試験の拡大はIgA腎症市場の疾患管理と将来成長過程を促進するもう一つの主要な推進要因である。革新的治療法の開発と承認を加速させ、疾患の病態生理がより深く理解されるにつれ、臨床試験は免疫調節や補体経路阻害など特定のメカニズムに関連する標的療法の探索に重点を置くようになっている。

こうした臨床試験の増加は、製薬企業や研究機関が慢性腎臓病の治療に注力していることを反映している。本疾患は従来、既存治療では十分に管理できない慢性腎臓病として位置づけられてきた。

これらの試験は、生物学的製剤、低分子化合物、併用療法を含む新規治療薬の評価においても重要である。例えば、ナルソプリマブ、イプタコパン、アタシセプトといった治療薬は、現行の治療パラダイムを変えるべく厳格な研究段階にある。

その他の拡大する臨床研究の取り組みには、適応型試験デザインや実世界エビデンス研究が含まれ、これらは開発期間を短縮し、試験結果の日常臨床実践への関連性を高める。

規制面でのインセンティブには、希少疾病用医薬品指定やファストトラック承認が含まれる。これらは投資家の信頼と市場の関心を高め、臨床試験の成長過程を後押しする。臨床研究から生まれる治療法の拡大するパイプラインは疾患管理を改善し、その結果もたらされる成長過程はIgAネフローゼ市場にとって極めて重要である。

透析よりも薬剤を好む傾向の高まりが、IgA腎症市場における重要な推進要因として浮上している

従来、末期腎不全へ進行した進行性IgA腎症患者にとって、生存の唯一の望みは透析または腎移植であった。しかし、これらの治療法には侵襲的な処置、高額な費用、時間と体力を要するプロセスによる生活の質への深刻な影響など、多くの制限と欠点がある。

これに対し、革新的な薬物療法は患者に侵襲性が低く管理しやすい選択肢を提供し、透析の必要性を遅延または回避する可能性がある。

特定の経路を標的とする薬剤には、補体系阻害剤、B細胞調節剤、その他の生物学的製剤が含まれ、これらは疾患進行の遅延、タンパク尿の減少、腎機能の維持に寄与する。経口低分子薬や持続性生物学的製剤は患者の生活をより便利にし、服薬遵守率と治療成果を向上させる。

この選好の変化は、長期透析に比べ薬物療法の費用対効果と高いアクセス性を認識した医療や支払者によって支持されている。さらに、精密医療とバイオマーカー発見の成長過程による標的療法の普及拡大は、薬物治療オプションの個別化を促進し、より高い有効性と安全性を提供している。

これらの利点に対する認識の高まりは、透析よりも薬物療法への需要増加を意味し、それによりIgA腎症治療における革新的な解決策の促進、患者間での採用拡大、そして市場全体の成長過程がもたらされる。

パイプラインの多様性不足がIgA腎症市場成長過程の重大な障壁に浮上

IgA腎症の治療パイプラインにおけるこの多様性の欠如は、医療向けの多様な治療選択肢の開発を制限する市場における重大な制約要因となっている。IgA腎症への関心の高まりが一定の進展をもたらしたものの、他の慢性腎臓病と比較するとパイプラインは依然として比較的狭い。

これは、IgA腎症が複雑な疾患とみなされており、標的となる根本的なメカニズムに不均一性と複雑性があるため、介入を試みる上で大きな課題となっているためである。開発中の新規治療薬が少ないため、臨床医の選択肢は限られている。

代替治療法の不足は、様々な患者の異なるニーズに対応する医療の専門家の課題をさらに深刻化させている。個々の患者があらゆる治療法から恩恵を受ける可能性は低く、むしろ特定の治療法のみが他の治療法よりも効果を発揮するケースが多い。

さらに、開発中および市場投入される薬剤の数は少なく、それらは免疫調節、補体系調節、さらには線維化予防など、疾患の異なる側面を標的としている。これにより、特に進行が速い症例において、治療戦略の有効性が制限される。

多様な薬剤候補の比較的遅い開発は、古く効果の低い療法や適応外治療への依存を継続させることで市場成長にも影響を与えている。IgA腎症においては、治療基準の向上と患者転帰の改善のために、パイプラインの多様性を高めることが極めて重要である。

市場集中

ティア1企業は市場をリードする企業群であり、世界市場で58.9%という大きなシェアを占める。これらの企業は戦略的提携や買収を通じて製品ポートフォリオを拡大し、最先端技術へのアクセスを図っている。さらに、製品の有効性と安全性を検証するための大規模な臨床試験を重視している。ティア1の主要企業にはノバルティスAG、サノフィS.A.、アストラゼネカ

が含まれる。ティア2企業には、売上高50~100百万米ドルの中堅企業が該当し、特定地域に拠点を置き現地市場に大きな影響力を持ち、約21.9%の市場シェアを占める。新興技術を活用し製品開発を加速させるため、多専門病院や研究機関との提携を積極的に推進している。

これらの企業は機敏性と適応性を重視し、新製品を迅速に市場投入できる体制を整えている。さらに特定の医療ニーズをターゲットとし、競争力のある価格設定を実現するためコスト効率の高い生産方法に注力している。ティア2の代表企業には武田薬品工業株式会社やファイザー株式会社が含まれる。

最後に、G Validus Pharmaceuticals LLCやOrganon Group of Companiesなどのティア3企業は、特定製品に特化しニッチ市場に対応することで業界の多様性を高めています。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2・3企業も重要な貢献を果たし、IgA腎症治療薬の市場がダイナミックかつ競争的な状態を維持しています。

国別洞察

以下のセクションでは、各国におけるIgA腎症市場の業界分析を扱う。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供する。

北米では米国が2035年まで高い市場シェアを維持し、引き続き主導的立場にあると予測される。南アジア・太平洋地域では、インドが2035年までに年平均成長率(CAGR)9.1%を記録すると見込まれる。

米国における確立された製薬セクターがIgA腎症治療薬の生産量と採用を拡大

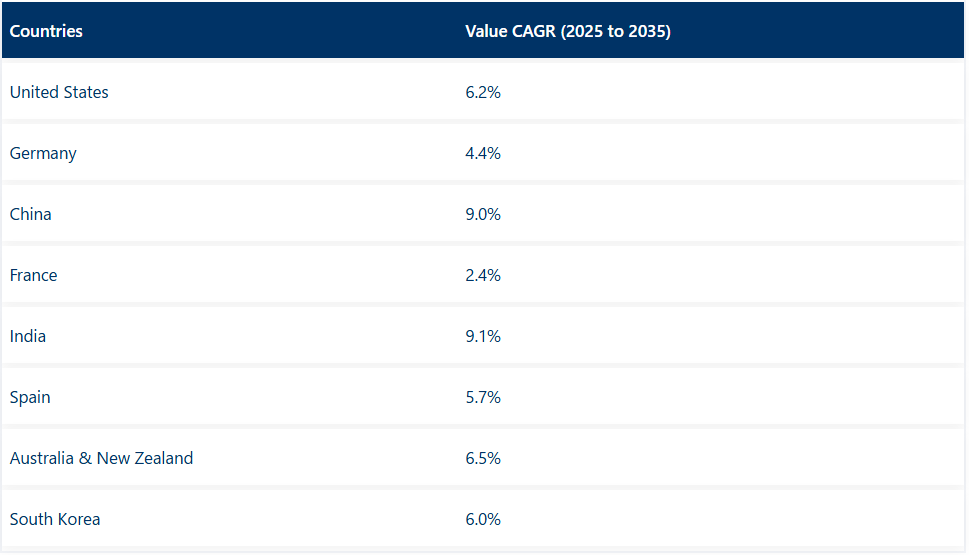

米国。IgA腎症市場は2025年から2035年にかけて6.2%のCAGRを示す見込みです。現在、北米市場で最大のシェアを占めています。

米国では製薬・バイオテクノロジー分野が急速に発展しています。この市場を牽引する大きな要因の一つは、IgA腎症の革新的治療法研究開発に注力する多数の巨大製薬・バイオテック企業が存在する米国にあります。

米国は確立された研究開発インフラを有し、インフラ整備に加え研究技術への投資が増加しているため、イノベーション活動の継続性が確保されている。産業界のリーダーと学術界の深い連携が、新たな治療法の発見を加速させ、新たなIgA腎症治療法の開発につながっている。

これらの企業は、特に生物学的製剤や低分子化合物といった先進治療法の開発の最前線に立っており、補体活性化や免疫調節といった疾患の根本的なメカニズムを標的としている。

このような環境は臨床試験や検証を深化させるだけでなく、絶え間ないブレークスルーを生み出し、米国を世界のIgA腎症市場でトップの位置に据えています。

同国の最先端研究開発がIgA腎症市場の成長過程を支える

ドイツのIgA腎症市場は2025年から2035年にかけて年平均成長率(CAGR)4.4%で拡大する見込みです。現在、西ヨーロッパ市場で最大のシェアを占めており、この傾向は予測期間中も継続すると見込まれている。

ドイツにおける最先端の研究開発は、同国がIgA腎症市場で優位性を保つ主要な推進要因である。ドイツは医療研究、特にIgA腎症のような希少疾患への注力で広く知られている。同国には、この疾患の理解を深め新たな治療法を開発するトップクラスの研究センターや大学が存在する。

さらに、学術界、バイオテクノロジー、製薬業界間の連携環境が治療法開発の加速的な革新を促進している。基礎科学の発見を臨床試験や治療法へと転換するこれらの連携は、IgA腎症に苦しむ患者の未充足ニーズを埋める上で非常に有益である。

継続的な革新と一流の研究者たちにより、ドイツはIgA腎症市場と患者の転帰改善をもたらす新治療法の発展の最前線に立っている。

インドにおける腎疾患症例の増加は、新たな治療ソリューションへの需要を促進し、市場成長を牽引している。

インドのIgA腎症市場は、2025年から2035年にかけて年平均成長率(CAGR)9.1%で拡大する見込みである。現在、南アジア・太平洋市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想される。

臓器移植を必要とする患者数の多さが、IgA腎症市場の成長過程に大きく影響している。糖尿病、高血圧、肝疾患などの慢性疾患に罹患する膨大な人口が増加し続けるため、臓器需要は著しく拡大している。その結果、腎臓、肝臓、その他の臓器移植を必要とする患者数の増加に伴い、待機リストは拡大を続けている。

特にインドのような広大な国では、大規模な患者層に対応するため、移植臓器が輸送中に最適な状態で保存されるよう、効果的で信頼性の高い輸送システムが不可欠である。

医療提供者が移植拒絶反応率の低減と患者転帰の改善を望むことから、先進的な輸送装置の必要性はさらに高まっている。この拡大する患者層が、インドにおける革新的な臓器輸送技術の需要を牽引し続けている。

競争環境

市場プレイヤーは、革新的な製剤による製品差別化や、流通のための医療提供者との戦略的提携など、競争力を維持するための戦略を採用している。

これらの企業のもう一つの重要な戦略的焦点は、製品ポートフォリオを強化し、世界市場での存在感を拡大するために、戦略的パートナーを積極的に探すことである。

IgA腎症市場における最近の業界動向

- 2023年3月9日、サンドズはスロベニア・レンダヴァに新たな生物学的製剤製造施設を建設する意向書(MOU)に署名した。

- 2023年2月9日、武田薬品工業はニンバス・セラピューティクス社(Nimbus Therapeutics, LLC)からニンバス・ラクシュミ社(Nimbus Lakshmi, Inc.)の全株式取得を完了した。

- 2023年1月11日、サノフィ・ベンチャーズは、サノフィによるエバーグリーン・ベンチャー・ファンドへの追加複数年コミットメントを発表し、資本金を7億5000万米ドル以上に増額した。これはまた、サノフィ・ベンチャーズの投資チームの世界規模での拡大と投資能力を支援するものである。

IgA腎症市場の主要プレイヤー

- Novartis AG

- Sanofi S.A.

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Pfizer Inc.

- Validus Pharmaceuticals LLC

- Organon Group of Companies

IgA腎症市場の主要セグメント

診断・治療別:

診断・治療の観点から、業界は診断と治療に分類される。

疾患タイプ別:

疾患タイプ別では、業界は原発性IgA腎症と続発性IgA腎症に分類される。

疾患別:

疾患別では、業界は血尿、タンパク尿、高血圧、浮腫、その他に分類される。

対象患者層別:

対象患者層別では、小児と成人に分類される。

投与経路別:

投与経路別では、経口投与と非経口投与に分類される。

エンドユーザー別:

エンドユーザー別では、病院、専門クリニック、在宅医療、その他に分類される。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋地域、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 診断・治療別

- 疾患タイプ別

- 疾患別

- 対象人口タイプ別

- 投与経路別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(診断・治療別)

- 診断

- 治療

- 疾患タイプ別世界市場分析 2020~2024年および予測 2025~2035年

- 原発性IgA腎症

- 続発性IgA腎症

- 疾患別世界市場分析 2020~2024年および予測 2025~2035年

- 血尿

- タンパク尿

- 高血圧

- 浮腫

- その他

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測、対象人口タイプ別

- 小児

- 成人

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測、投与経路別

- 経口

- 非経口

- エンドユーザー別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 専門クリニック

- 在宅医療

- その他

- 世界市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント・国別)

- 30カ国における2025年から2035年までの売上予測(診断・治療別、疾患タイプ別、疾患別、適応症別、対象人口タイプ別、投与経路別、エンドユーザー別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Novartis AG

- Sanofi S.A.

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Pfizer Inc.

- Validus Pharmaceuticals LLC

- Organon Group of Companies