❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

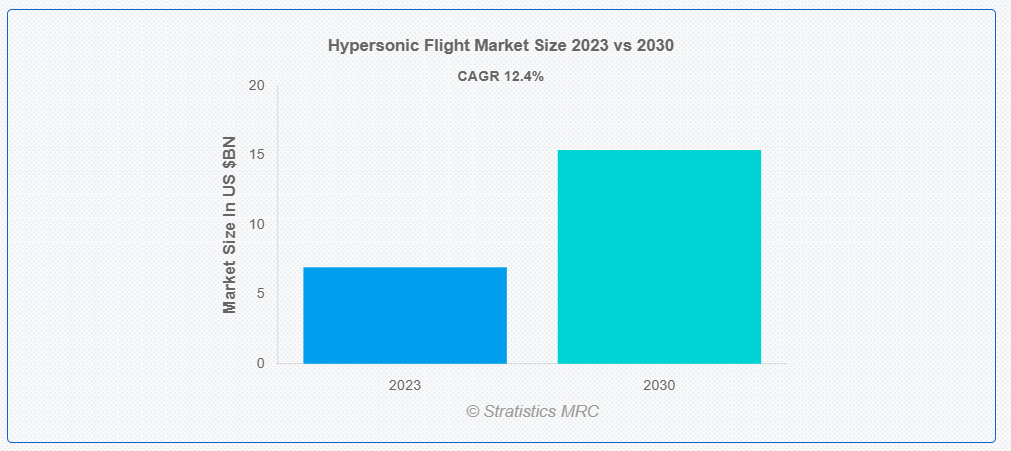

ストラテジックス・MRCの調査によると、2023年のグローバル・ハイパーソニック飛行市場は$6.94億ドルと推計され、2030年までに$15.38億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)12.4%で成長すると見込まれています。ハイパーソニック飛行は、音速の5倍を超える速度を特徴とする航空宇宙技術の次なるフロンティアです。この高速移動の分野は、軍事、商業、科学の分野に革新をもたらす可能性を秘めています。最先端の推進システムと先進的な素材を採用した極超音速機は、移動時間の大幅な短縮、偵察能力の向上、軍事作戦の機動力強化などを実現します。極超音速飛行システムは、高速のグローバル移動からミサイル防衛の強化に至るまで、幅広い用途が見込まれ、航空宇宙工学に比類なき速度と機動性を実現する新時代を切り拓くものとなります。

これを受けて、米国は国防総省(DoD)の要請に基づき、2023年から2027年にかけてハイパーソニックミサイルの開発にUSD 130億ドルの巨額投資を決定しました。

市場動向:

要因:

グローバルな安全保障懸念

地政学的緊張の高まりと進化する安全保障脅威により、各国は軍事応用を目的とした超音速技術の開発を優先しています。これには、迅速な攻撃能力と強化されたミサイル防衛システムが含まれます。戦略的優位性を維持し、潜在的な敵対者を抑止する必要性が、超音速研究開発への投資を後押ししています。その結果、超音速兵器と監視システムに対する需要が増加し、業界のイノベーションと拡大を促進しています。

制約:

技術的課題

ハイパーソニック飛行の技術的課題には、極端な空気力学加熱の管理、構造の強度維持、熱管理問題の解決が含まれます。これらの課題は開発期間の延長、コスト増加、安全リスクを引き起こします。これらの課題の複雑さは、広範な研究とテストを必要とし、リソース集約的な取り組みを要します。さらに、未解決の技術的課題は、潜在的な投資家や利害関係者がハイパーソニックプロジェクトへの参入を躊躇させ、市場成長を妨げる可能性があります。

機会

材料科学の継続的な進歩

材料科学の継続的な進歩により、極超音速飛行で発生する極端な温度や空力ストレスに耐える、軽量かつ堅牢な材料の開発が可能になっています。これらの材料は、高性能の極超音速機、推進システム、熱保護システムの構築を容易にし、軽量化、効率の向上、全体的な性能の向上に貢献しています。材料科学の進化は、ハイパーソニック技術におけるイノベーションのペースを加速させ、軍事用途と商業用途の両方でより実現可能でコスト効果の高いソリューションを提供します。

脅威:

コストの制約

極超音速飛行におけるコストの制約は、極超音速機およびインフラの研究、開発、導入に伴う多額の費用によって生じます。高コストは、極超音速や極低温に耐えるための特殊な材料、先進型の推進システム、厳格な試験、複雑な製造プロセスが必要であるためです。これらの費用は、特に収益性を追求する商業ベンチャーにとって、参入の大きな障壁となっています。

Covid-19の影響

Covid-19パンデミックは、ハイパーソニック飛行市場に混合した影響を与えました。サプライチェーンの混乱、人材の確保困難、資金調達の遅れがプロジェクトのスケジュールと投資に影響を与えた一方、危機はグローバルな接続性と安全保障のための迅速で効率的な輸送の重要性を浮き彫りにしました。各国が経済不況からの回復を目指す中、防衛現代化と商業応用を目的としたハイパーソニック技術への関心と投資が再燃しています。ただし、旅行需要の先行き不透明感や予算制約が、市場動向に影響を及ぼし続けています。

ハイパーソニック航空機セグメントは、予測期間中に最大の市場規模を占めると予想されています

ハイパーソニック航空機セグメントは、魅力的な成長が見込まれています。ハイパーソニック航空機は、マッハ5(音速の5倍)を超える速度で飛行するように設計された航空機です。広大な距離を短時間で移動できるため、グローバルな輸送手段や軍事能力の革命をもたらす可能性を秘めています。これらの航空機は、スクラムジェットやラムジェットなどの先進的な推進システムを利用して、極超音速を達成しています。極超音速航空機は、将来、迅速かつ効率的な移動と防衛能力の強化を実現すると期待されています。

衛星展開セグメントは、予測期間において最高の CAGR を記録すると予想されています

衛星展開セグメントは、打ち上げコストの大幅な削減と柔軟性の向上という可能性から、予測期間において最高の CAGR 成長率を達成すると予想されています。極超音速機は、迅速で再利用可能、かつコスト効率の高い宇宙へのアクセスを可能にし、より頻繁で迅速な衛星の展開を実現します。空気呼吸式推進システムを活用することで、これらの航空機は、従来のロケットによる打ち上げよりも高速かつ高高度の飛行が可能となり、軌道到達に必要なエネルギーを削減することができます。

最大のシェアを占める地域:

アジア太平洋地域は、軍事の近代化、技術の進歩、および商業的な機会を背景に、予測期間において最大の市場シェアを占めると予測されています。中国、インド、日本などの国は、軍事能力の強化と戦略的優位性の維持を目的として、ハイパーソニック技術の研究開発に多額の投資を行っています。さらに、商業的な関心も高まっており、企業はハイパーソニック旅客輸送や貨物輸送のソリューションを模索しています。政府、研究機関、航空宇宙企業間の協力が、地域における技術開発を加速させています。

最も高いCAGRを有する地域:

北米は、特に米国における防衛および航空宇宙分野への多額の投資により、予測期間において最高の CAGR を記録すると予測されています。この地域は、先進的な技術力、堅固なインフラ、強力な研究機関を誇り、極超音速の研究開発分野におけるリーダーとしての地位を確立しています。米国の極超音速通常兵器プログラムなどの政府主導のイニシアチブが市場の成長を推進し、防衛関連企業、政府機関、学術機関間の連携がイノベーションを促進しています。

市場の主要企業

極超音速飛行市場における主要企業としては、 Lockheed Martin Corporation, Boeing Company, Northrop Grumman Corporation, Raytheon Technologies Corporation, BAE Systems PLC, Aerojet Rocketdyne Holdings Inc., General Dynamics Corporation, SpaceX, Virgin Galactic Holdings Inc., Blue Origin LLC, Thales Group, Saab AB, Mitsubishi Heavy Industries, Rolls-Royce Holdings PLC , Reaction Engines Limitedなどが挙げられます。

主な動向

2023年4月、三菱重工業は、防衛省(日本)から、極超音速兵器を含むミサイルシステムの開発に関する複数の契約を獲得しました。この契約は8億8,300万米ドル相当で、極超音速巡航ミサイルおよび極超音速滑空機の開発を目的としています。

2023年3月、レイセオン・テクノロジーズ・コーポレーションは、米国空軍からHACMプログラム(ハイパーソニック攻撃巡航ミサイル)の一環としてハイパーソニック巡航ミサイルの開発契約を授与されました。契約額はUSD 9億8,500万ドルです。

対象機種:

• 極超音速ミサイル

• 極超音速航空機

• 極超音速滑空車両(HGVs)

• 宇宙機

• その他の機種

対象部品:

• スクラムジェットエンジン

• 機体構造

• 誘導・航法・制御(GNC)システム

• 推進システム

• その他の部品

発射方式:

• 空対空発射

• 地対空発射

• 海対空発射

• 宇宙発射

射程範囲:

• 短距離

• 中距離

• 長距離

• 超長距離

用途:

• 宇宙観光

• 輸送

• 研究開発

• 監視・情報収集

• 衛星展開

• 緊急対応

• その他の応用

対象エンドユーザー:

• 防衛関連企業

• 軍事/政府機関

• 商業航空会社

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルハイパーソニックフライト市場、タイプ別

5.1 概要

5.2 ハイパーソニックミサイル

5.3 ハイパーソニック航空機

5.4 ハイパーソニックグライド車両(HGVs)

5.5 宇宙機

5.6 その他のタイプ

6 グローバルハイパーソニック飛行市場、コンポーネント別

6.1 概要

6.2 スクラムジェットエンジン

6.3 機体構造

6.4 誘導、航法、制御(GNC)システム

6.5 推進システム

6.6 その他のコンポーネント

7 グローバルハイパーソニック飛行市場、発射方式別

7.1 概要

7.2 空中発射型

7.3 地上発射型

7.4 海上発射型

7.5 宇宙発射型

8 グローバルハイパーソニック飛行市場、射程別

8.1 概要

8.2 短距離

8.3 中距離

8.4 長距離

8.5 超長距離

9 グローバルハイパーソニック飛行市場、用途別

9.1 概要

9.2 宇宙観光

9.3 輸送

9.4 研究開発

9.5 監視・情報収集

9.6 衛星展開

9.7 緊急対応

9.8 その他の用途

10 グローバルハイパーソニック飛行市場、エンドユーザー別

10.1 概要

10.2 防衛企業

10.3 軍事/政府

10.4 商業航空会社

10.5 その他の最終ユーザー

11 グローバルハイパーソニック飛行市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 Lockheed Martin Corporation

13.2 Boeing Company

13.3 Northrop Grumman Corporation

13.4 Raytheon Technologies Corporation

13.5 BAE Systems PLC

13.6 Aerojet Rocketdyne Holdings Inc.

13.7 General Dynamics Corporation

13.8 SpaceX

13.9 Virgin Galactic Holdings Inc.

13.10 Blue Origin LLC

13.11 Thales Group

13.12 Saab AB

13.13 Mitsubishi Heavy Industries

13.14 Rolls-Royce Holdings PLC

13.15 Reaction Engines Limited

表一覧

1 グローバル・ハイパーソニック飛行市場動向(地域別)(2021-2030年)($MN)

2 グローバル・ハイパーソニック飛行市場動向(タイプ別)(2021-2030年)($MN)

3 グローバル・ハイパーソニック飛行市場動向(ハイパーソニックミサイル別)(2021-2030年)($MN)

4 グローバルハイパーソニック飛行市場動向(ハイパーソニック航空機別)(2021-2030年)($MN)

5 グローバルハイパーソニック飛行市場動向(ハイパーソニックグライド車両(HGVs)別)(2021-2030年)($MN)

6 グローバルハイパーソニック飛行市場動向(スペースプレーン別)(2021-2030年)($MN)

7 グローバルハイパーソニック飛行市場動向(その他の種類別)(2021-2030年)($MN)

8 グローバルハイパーソニック飛行市場動向(コンポーネント別)(2021-2030年)($MN)

9 グローバル超音速飛行市場動向、スクランブルジェットエンジン別(2021-2030年)($MN)

10 グローバル超音速飛行市場動向、機体構造別(2021-2030年)($MN)

11 グローバル超音速飛行市場動向、誘導・航法・制御(GNC)システム別(2021-2030年)($MN)

12 グローバル超音速飛行市場動向、推進システム別(2021-2030年)($MN)

13 グローバル超音速飛行市場動向、その他のコンポーネント別(2021-2030年)($MN)

14 グローバル超音速飛行市場動向、発射方式別(2021-2030年)($MN)

15 グローバル超音速飛行市場動向(発射方式別)(2021-2030年)($MN)

16 グローバル超音速飛行市場動向(地上発射型)(2021-2030年)($MN)

17 グローバル超音速飛行市場動向(発射方式別)(2021-2030年)($MN)

18 グローバル超音速飛行市場動向(発射方式別)(2021-2030年)($MN)

19 グローバルハイパーソニック飛行市場動向(射程別)(2021-2030年)($MN)

20 グローバルハイパーソニック飛行市場動向(短距離別)(2021-2030年)($MN)

21 グローバル超音速飛行市場動向(中距離別)(2021-2030年)($MN)

22 グローバル超音速飛行市場動向(長距離別)(2021-2030年)($MN)

23 グローバル超音速飛行市場動向(超長距離別)(2021-2030年)($MN)

24 グローバル超音速飛行市場動向(用途別)(2021-2030年)($MN)

25 グローバル超音速飛行市場動向(宇宙観光別)(2021-2030年)($MN)

26 グローバル超音速飛行市場動向(輸送分野別)(2021-2030年)($MN)

27 グローバル超音速飛行市場動向(研究開発分野別)(2021-2030年)($MN)

28 グローバル超音速飛行市場動向、監視・情報分野別(2021-2030年)($MN)

29 グローバル超音速飛行市場動向、衛星展開分野別(2021-2030年)($MN)

30 グローバルハイパーソニック飛行市場動向(緊急対応分野別)(2021-2030年)($MN)

31 グローバルハイパーソニック飛行市場動向(その他の応用分野別)(2021-2030年)($MN)

32 グローバルハイパーソニック飛行市場動向(最終ユーザー別)(2021-2030年)($MN)

33 グローバル超音速飛行市場動向(防衛企業別)(2021-2030年)($MN)

34 グローバル超音速飛行市場動向(軍事/政府部門別)(2021-2030年)($MN)

35 グローバル超音速飛行市場動向(商業航空会社別)(2021-2030年)($MN)

36 グローバル超音速飛行市場動向(その他の最終ユーザー別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖