❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

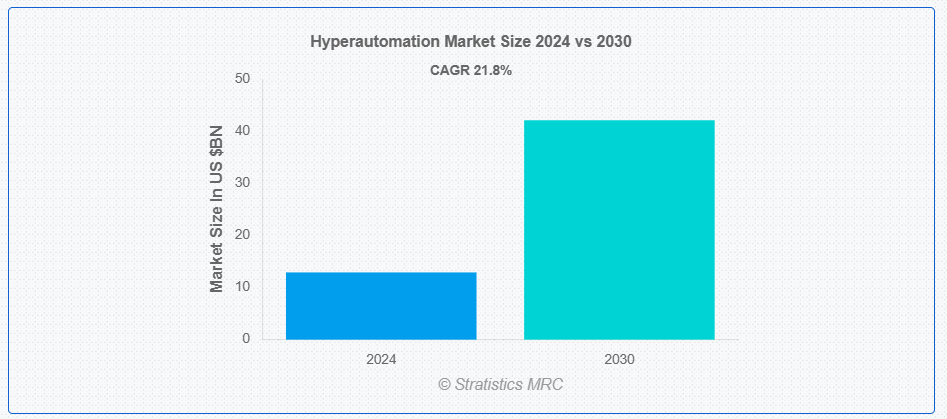

ストラティスティクスMRCによると、世界のハイパーオートメーション市場は2024年に129億ドル規模であり、予測期間中に年平均成長率(CAGR)21.8%で成長し、2030年までに421億ドルに達すると見込まれている。ハイパーオートメーションは、RPA、AI、機械学習(ML)などの技術を統合することで、ビジネスプロセスとITプロセスの自動化を目指す戦略である。これは、孤立したプロセスをインテリジェントシステムへと変革し、効率性と有効性を高めることを目的としています。主な特徴としては、プロセスマイニング、AI、ワークフロー自動化などの技術の統合、企業全体のプロセスを対象とすること、データインサイトによる継続的改善に焦点を当ててプロセスを洗練し意思決定能力を強化することが挙げられます。

米国保険数理人協会(SOA)によると、経営幹部の約3分の2が、予測分析ツールによって2023年までに組織コストを15%以上削減できると予測しています。

市場動向:

推進要因:

急成長する電子商取引分野

電子商取引企業は、注文処理、在庫管理、顧客エンゲージメント、ターゲットマーケティング、価格設定と競合分析、サプライチェーン最適化を自動化するため、ハイパーオートメーションソリューションを活用している。これらのソリューションは手動介入を減らし、注文履行速度を向上させ、在庫レベルを最適化する。AI搭載チャットボットと仮想アシスタントが24時間365日の支援を提供し、AIベースの予測モデルが需要を予測する。ハイパーオートメーションはサプライチェーンの精度、効率性、費用対効果も向上させる。したがって、業界の急速な成長と自動化への注力がその採用を推進している。

抑制要因:

熟練人材の不足

熟練した専門家が不足しているため、ハイパーオートメーションソリューションの導入が遅れ、非効率や最適でないパフォーマンスにつながる可能性がある。これにより、企業が研修プログラムや外部コンサルタントへの投資を必要とするため、コスト増加を招く恐れがある。さらに、熟練した専門家の不足は、組織がハイパーオートメーションの導入を躊躇させる要因となり得ます。課題が複雑すぎる、あるいはコストがかかりすぎるという認識が市場の成長を阻害する可能性があるためです。

機会:

銀行業務における自動化とデジタルトランスフォーメーションの取り組みに対する需要の増加

銀行セクターにおける自動化は、業務効率の向上、顧客体験の改善、競争優位性の獲得、コスト削減、拡張性など、数多くのメリットをもたらします。顧客オンボーディング、取引処理、コンプライアンスチェックなどのプロセスを合理化することで、銀行は運用コストを削減し、より迅速なサービスを提供できます。さらに、自動化は規制順守の維持、サービスにおけるイノベーションの促進、データ駆動型の意思決定を可能にし、戦略的計画と業務効率性を高めます。

脅威:

導入の複雑さ

ハイパーオートメーションプロジェクトは、その複雑さからコスト増加を招き、追加リソースや専門的なトレーニングを必要とします。これにより業務中断、生産性低下、顧客不満が生じる可能性があります。導入の複雑さは従業員の抵抗を引き起こし、理解不足を招く恐れがあり、不適切な導入は性能不足を招き、メリットを損ない、企業がこれらのソリューションへの投資を躊躇させる要因となります。

COVID-19の影響:

COVID-19パンデミックはハイパーオートメーション市場を大幅に加速させ、自動化ソリューションへの需要増加とデジタルトランスフォーメーションの加速をもたらしました。組織はリモートワークやデジタル業務に適応し、ハイパーオートメーション技術への投資が増加しています。特に医療、銀行、小売などの分野では、レジリエンスと効率性の観点からハイパーオートメーションが焦点となっています。これらの分野では、患者記録管理、請求プロセスの自動化、サービス提供と規制順守の改善において自動化の恩恵を受けています。

予測期間中、統合技術セグメントが最大規模となる見込み

予測期間中、統合技術セグメントが最大規模となる見込みである。AI、機械学習、ロボティックプロセスオートメーション(RPA)は、様々なプロセスを自動化することで効率性と生産性を向上させる技術である。これにより、人的介入を最小限に抑え、金融サービスの生産性を最大30%向上させることが可能となる。さらに、これらの技術を再設計された業務プロセスと統合することで、反復的なタスクの自動化とリソース配分の改善により、2024年までに運用コストを最大30%削減できる。

予測期間において人工知能セグメントが最高のCAGRを示すと予想される

人工知能セグメントは予測期間中に最高のCAGRを示すと予想される。AIアルゴリズムは過去のデータを分析し、パターンを特定し、改善策を提案することで複雑なビジネスプロセスも自動化できるためである。これにより人的介入が減少し、反復作業・意思決定・例外処理が自動化され、意思決定とプロセス自動化が強化されることで市場の成長が促進される。

最大のシェアを占める地域:

北米は予測期間中に最大の市場シェアを維持すると予測される。これは、伝統産業の急速なデジタル化がハイパーオートメーション導入を推進しており、企業がロボティックプロセスオートメーション(RPA)、AI、機械学習などの先進技術を統合して業務効率を改善しコスト削減を図っているためである。米国製造業セクターはハイパーオートメーション市場への主要な貢献要因である。

最高のCAGRを示す地域:

アジア太平洋地域は予測期間中に最高CAGRを記録すると予測される。銀行、医療、製造などの産業における効率性・生産性の向上、コスト削減、顧客体験の改善への需要増加、およびデジタルトランスフォーメーションを推進する政府施策が牽引要因である。さらにインドは、国内で発表された数多くの安全都市プロジェクトによりAI、ML、ビッグデータの活用が促進されるため、ハイパーオートメーションの魅力的な市場となる見込みである。

主要企業

ハイパーオートメーション市場の主要企業には、akaBot、Allerin Tech Pvt. Ltd.、Alteryx、Appian、Automate.io、Automation Anywhere、Catalytic Inc、Honeywell International Inc.、三菱電機株式会社、OneGlobe LLC、PagerDuty, Inc.、Rocketbot、Simple Fractal、SolveXia、Tata Consultancy Services Ltd.、UiPath、Wipro Ltd.などが含まれる。

主な動向:

2024年9月、ハネウェルはプライベート・エクイティ・ファームのアドベント・インターナショナルからCAES Systems Holdings LLC(CAES)を約19億ドルの現金取引で買収完了したと発表した。

2024年8月、ハネウェルはシスコとの協業を発表。変動する使用量に基づきビルシステムを自動適応させるAI搭載ソリューションにより、エネルギー消費を削減し、従業員の生産性と快適性を最適化する環境を実現する。

2024年8月、ハネウェルは中規模ホテル施設向けに、自動化技術でエネルギー効率向上を支援する簡易設置型エネルギー管理システム「INNCOM Direct」の提供開始を発表。

対象タイプ:

• ツール

• 統合技術

• インフラ自動化

• セキュリティ自動化

• コラボレーション自動化

• その他

対象導入形態:

• クラウドベース

• オンプレミス

対象組織規模:

• 大企業

• 中小企業

対象技術:

• 人工知能

• 機械学習

• 自然言語処理

• チャットボット

• モノのインターネット

• コンテキスト認識コンピューティング

• ビジネスプロセス管理

• その他の技術

対象アプリケーション:

• カスタマーエクスペリエンス向上

• 業務効率改善

• 意思決定支援

• コンプライアンス及び規制順守

• 従業員生産性向上

• その他の用途

対象エンドユーザー:

• 製造業

• 医療

• 金融サービス

• 小売

• 政府

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 グローバルハイパーオートメーション市場(タイプ別)

5.1 概要

5.2 ツール

5.2.1 ロボティックプロセスオートメーション(RPA)

5.2.2 人工知能(AI)ツール

5.2.3 機械学習プラットフォーム

5.2.4 ビジネスプロセス自動化ツール

5.2.5 ローコード/ノーコード開発プラットフォーム

5.3 統合技術

5.3.1 アプリケーションプログラミングインターフェース(API)

5.3.2 イベント駆動型ソフトウェアアーキテクチャ

5.3.3 クラウド統合プラットフォーム

5.4 インフラストラクチャ自動化

5.4.1 インフラストラクチャ・アズ・コード

5.4.2 サーバーレスコンピューティング

5.4.3 コンテナ化とオーケストレーション

5.5 セキュリティ自動化

5.5.1 セキュリティオーケストレーション、自動化、および対応

5.5.2 識別とアクセス管理(IAM)自動化

5.6 コラボレーション自動化

5.6.1 ワークフロー自動化ツール

5.6.2 コラボレーションプラットフォーム

5.7 その他のタイプ

6 グローバルハイパーオートメーション市場:導入モード別

6.1 概要

6.2 クラウドベース

6.3 オンプレミス

7 グローバルハイパーオートメーション市場、組織規模別

7.1 はじめに

7.2 大企業

7.3 中小企業

8 グローバルハイパーオートメーション市場、技術別

8.1 はじめに

8.2 人工知能

8.3 機械学習

8.4 自然言語処理

8.5 チャットボット

8.6 モノのインターネット(IoT)

8.7 コンテキスト認識コンピューティング

8.8 ビジネスプロセス管理(BPM)

8.9 その他の技術

9 グローバルハイパーオートメーション市場、用途別

9.1 概要

9.2 カスタマーエクスペリエンスの向上

9.3 業務効率の改善

9.4 意思決定支援

9.5 コンプライアンス及び規制順守

9.6 従業員生産性向上

9.7 その他のアプリケーション

10 グローバルハイパーオートメーション市場、エンドユーザー別

10.1 はじめに

10.2 製造業

10.3 医療

10.4 金融サービス

10.5 小売

10.6 政府機関

10.7 その他のエンドユーザー

11 地域別グローバルハイパーオートメーション市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州諸国

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他地域

12 主要な動向

12.1 契約、提携、協力および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 akaBot

13.2 Allerin Tech Pvt. Ltd.

13.3 Alteryx

13.4 Appian

13.5 Automate.io

13.6 Automation Anywhere

13.7 Catalytic Inc

13.8 Honeywell International Inc.

13.9 Mitsubishi Electric Corporation

13.10 OneGlobe LLC

13.11 PagerDuty, Inc.

13.12 Rocketbot

13.13 Simple Fractal

13.14 SolveXia

13.15 Tata Consultancy Services Ltd.

13.16 UiPath

13.17 Wipro Ltd.

表一覧

1 地域別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

3 ツール別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

4 ロボティックプロセスオートメーション別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

5 人工知能(AI)ツール別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

6 機械学習プラットフォーム別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

7 ビジネスプロセス自動化ツール別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

8 ローコード/ノーコード開発プラットフォーム別グローバルハイパーオートメーション市場見通し(2022-2030年) (百万ドル)

9 統合技術別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

10 アプリケーションプログラミングインターフェース別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

11 イベント駆動型ソフトウェアアーキテクチャ別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

12 クラウド統合プラットフォーム別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

13 インフラストラクチャ自動化別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

14 インフラストラクチャ・アズ・コード別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

15 サーバーレスコンピューティング別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

16 コンテナ化およびオーケストレーション別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

17 セキュリティ自動化別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

18 セキュリティオーケストレーション・自動化・対応(SOAR)別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

19 グローバルハイパーオートメーション市場見通し:アイデンティティ&アクセス管理(IAM)自動化別(2022-2030年)(百万ドル)

20 コラボレーション自動化別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

21 ワークフロー自動化ツール別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

22 コラボレーションプラットフォーム別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

23 グローバルハイパーオートメーション市場見通し、その他タイプ別(2022-2030年)(百万ドル)

24 グローバルハイパーオートメーション市場見通し、導入モード別(2022-2030年)(百万ドル)

25 グローバルハイパーオートメーション市場見通し、クラウドベース別(2022-2030年)(百万ドル)

26 オンプレミス別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

27 企業規模別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

28 グローバルハイパーオートメーション市場見通し、大企業別(2022-2030年)(百万ドル)

29 グローバルハイパーオートメーション市場見通し、中小企業別(2022-2030年)(百万ドル)

30 グローバルハイパーオートメーション市場見通し、技術別(2022-2030年)(百万ドル)

31 グローバルハイパーオートメーション市場見通し:人工知能別(2022-2030年)(百万ドル)

32 グローバルハイパーオートメーション市場見通し:機械学習別(2022-2030年)(百万ドル)

33 グローバルハイパーオートメーション市場見通し:自然言語処理別(2022-2030年)(百万ドル)

34 グローバルハイパーオートメーション市場見通し:チャットボット別(2022-2030年)(百万ドル)

35 グローバルハイパーオートメーション市場見通し:モノのインターネット別(2022-2030年)(百万ドル)

36 コンテキスト認識コンピューティング別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

37 ビジネスプロセス管理別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

38 その他技術別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

39 グローバルハイパーオートメーション市場見通し:アプリケーション別(2022-2030年)(百万ドル)

40 グローバルハイパーオートメーション市場見通し:顧客体験向上別(2022-2030年)(百万ドル)

41 グローバルハイパーオートメーション市場見通し:業務効率改善別(2022-2030年)(百万ドル)

42 意思決定支援別グローバルハイパーオートメーション市場見通し(2022-2030年) (百万ドル)

43 コンプライアンス・規制順守別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

44 従業員生産性向上別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

45 その他の用途別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

46 エンドユーザー別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

47 製造業別グローバルハイパーオートメーション市場見通し(2022-2030年)(百万ドル)

48 グローバルハイパーオートメーション市場見通し、医療分野別(2022-2030年)(百万ドル)

49 グローバルハイパーオートメーション市場見通し、金融サービス分野別(2022-2030年)(百万ドル)

50 グローバルハイパーオートメーション市場見通し、小売分野別(2022-2030年)(百万ドル)

51 グローバルハイパーオートメーション市場見通し:政府部門別(2022-2030年)(百万ドル)

52 グローバルハイパーオートメーション市場見通し:その他エンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖