❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

水素電解装置市場規模とシェア予測見通し 2025年から2035年

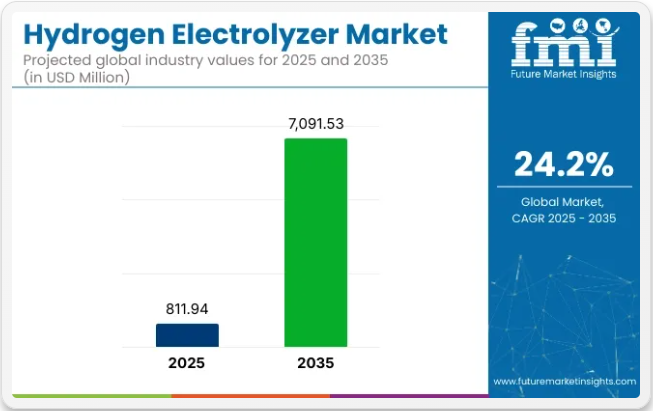

世界の水素電解装置市場は、2025年に8億1194万米ドルと評価され、2035年までに70億9153万米ドルに達すると予測されており、予測期間中のCAGRは24.2%を示しています。この急成長過程は、脱炭素化、クリーンエネルギー発電、グリーン水素インフラ整備に向けた世界の動きによって推進されている。

電気を用いて水を水素と酸素に分解する水素電解装置は、太陽光や風力などの再生可能エネルギー源で駆動される場合、グリーン水素生産の中核をなす。政府や業界は、エネルギーシステムを化石燃料から切り離し、電力、輸送、産業セクター全体でのカーボンニュートラル目標を支援するため、電解装置の導入を加速させている。

さらに、技術進歩と再生可能電力コストの低下により、電解装置の大規模導入が加速している。アルカリ電解槽、PEM(プロトン交換膜)電解槽、固体酸化物電解槽の各技術は、高効率化、モジュール式拡張性、長寿命化に向けて進化を続けている。

主要メーカーは、エネルギー企業・公益事業体・政府との戦略的連携を背景に、ギガワット級プロジェクトの拡大を進めている。主な用途にはアンモニア製造、製鉄、燃料電池車、系統連系型エネルギー貯蔵が含まれる。電解装置をハイブリッド再生可能システムに統合することで、オフグリッド地域や遠隔地における分散型水素生産も可能となり、エネルギーアクセス改善と炭素排出量削減を同時に実現している。

さらに、政策インセンティブ、インフラ投資、国家水素戦略が電解槽市場にとって支援的な規制環境を創出している。ヨーロッパ連合(EU)の水素戦略、米国エネルギー省の水素ショット構想、アジア太平洋諸国のネットゼロ公約が資金調達、研究、パイロットプロジェクトを推進している。

炭素価格設定、排出規制、クリーンエネルギー義務化は、業界が水素ベースのソリューションへ移行するさらなる推進力となっている。水素経済構築に向けた世界の取り組みが強化される中、電解装置市場は、イノベーション、サプライチェーンの拡大、気候・エネルギーレジリエンス目標達成に向けた強い政治的意志に支えられ、急成長過程を遂げると予想される。

主要投資セグメント別水素電解装置市場分析

本市場は製品種類別、容量、出口圧力、エンドユーザー、地域に基づいてセグメント化される。製品種類別では、プロトン交換膜(PEM)電解装置、アルカリ電解装置、固体酸化物電解装置に分類される。容量別では、低容量(≤150kW)、中容量(150kW~1MW)、高容量(>1MW)に区分される。

中容量セグメントは150-400kW、400-750kW、750kW-1MWを含み、高容量セグメントはさらに1-10MW、10-20MW、20MW超に分類される。出口圧力に基づく分類では、低圧(≤10 bar)、中圧(10-40 bar)、高圧(>40 bar)に区分される。

エンドユーザー別では、アンモニア、メタノール、精製/炭化水素、電子機器、エネルギー、パワー・トゥ・ガス、輸送、製薬・バイオテクノロジー、食品・飲料、その他(金属加工、鉄鋼製造、ガラス生産、水処理施設を含む)が市場に含まれる。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカに分類される。

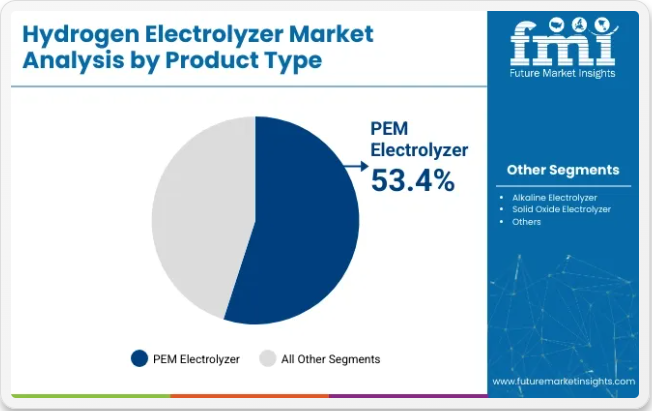

製品種類別では、PEM電解槽が2025年に53.4%のシェアで市場をリード

プロトン交換膜(PEM)電解槽セグメントは、2025年に53.4%の市場シェアを占め、水素電解槽市場を支配すると予想される。これらの電解槽は、高効率、コンパクトな設置面積、動的条件下での稼働能力が高く評価されている。

アルカリ電解槽や固体酸化物電解槽とは異なり、PEMシステムは起動時間が短く、太陽光や風力などの間欠的な再生可能エネルギー源との互換性が高い。その適応性により、エネルギー貯蔵、グリッドのバランス調整、分散型水素生産に理想的です。

このセグメントは、グリーン水素プロジェクトへの投資の増加と、ヨーロッパおよびアジアにおける再生可能エネルギーを利用した電解技術の採用拡大によって成長過程にあります。シーメンス・エナジー、ITM パワー、カミンズなどの企業は、世界的な脱炭素化目標を達成するために、PEM 電解装置のポートフォリオを拡大しています。

アルカリ電解装置は、大規模水素プラントではコスト面で優位性を維持していますが、柔軟性と迅速な対応が求められるモビリティ、分散型エネルギー、および産業用途では、PEM 技術が好まれています。固体酸化物電解装置は、高温で高効率が期待できますが、まだ商業化の初期段階にあります。

酸化ナトリウム電解装置セグメントは 335 のシェアを占めています。全体として、クリーンな水素の需要の高まりと、その優れた技術的特性により、PEM 電解装置は、製品革新と市場拡大の最前線に立ち続けると予想されます。

出口圧力別では、低圧セグメントが 2025 年も 62.8% のシェアで首位を維持

低出口圧力セグメントは、水素電解装置市場における優位性を維持し、2025年には62.8%のシェアを獲得すると予測されています。出口圧力が10バール以下の電解装置は、操作の簡便さ、コスト効率、業界・エネルギー分野における幅広い適用性から広く支持されています。

これらのシステムは、水素充填ステーション、化学製造、パワー・トゥ・ガス用途、小規模エネルギー貯蔵のための地域水素生産で広く使用されています。特にヨーロッパや韓国を中心とした世界的な水素モビリティインフラの拡充が、低圧出力のオンサイト電解装置の需要を後押ししている。

これらの装置は、圧縮・貯蔵システム、特に燃料電池電気自動車(FCEV)との統合が容易である。さらに低圧システムはエネルギー効率に優れ、電解後の圧縮工程を削減できるため、運用コスト全体の削減に寄与する。

Nel ASA、Plug Power、Giner ELXなどの企業は、低圧運転に最適化されたスケーラブルでモジュラーな電解装置ソリューションの開発を継続している。一方、中圧・高圧システムは、パイプライン注入や高度な工業合成などのニッチ用途に対応している。

それにもかかわらず、低圧セグメントの汎用性とグリーン水素ハブでの利用拡大により、今後数年間は市場をリードし続けることが確実である。中圧セグメントは30%のシェアを占める。

容量別では、高容量電解装置が2025年から2035年にかけて年平均成長率(CAGR)7.1%で成長

1MW超のシステムと定義される高容量電解槽セグメントは、2025年から2035年にかけて年平均成長率(CAGR)7.1%で成長すると予測される。このセグメントは45%のシェアを占める。この成長は、工業地帯、製油所、パワー・トゥ・ガス施設における大規模グリーン水素プロジェクトの導入加速によって牽引される。

高容量システムは、鉄鋼製造、アンモニア生産、石油化学など脱炭素化が困難なセクターの水素需要を満たす上で不可欠である。1-10MWおよび10-20MWクラスの電解装置は、集中型水素ハブや再生可能エネルギー駆動の電解プラントへの導入が拡大している。

NEOMグリーン水素プロジェクトやヨーロッパのHyDeal Ambitionといったプロジェクトがこの拡大傾向を体現している。これらのメガワット級システムは規模の経済を実現し、水素の均等化コスト(LCOH)を改善、商業的実現可能性を加速させる。

ティッセンクルップ、シーメンス・エナジー、ジョン・コッカレルなどの主要企業は、予想される需要急増に対応するためギガワット級の製造能力を構築中である。産業用途に加え、高容量電解装置は風力・太陽光発電所と統合され、余剰電力を貯蔵可能な水素へ変換する。

低・中容量システムが分散型エネルギーとモビリティに対応する一方、高容量セグメントは世界の脱炭素目標達成において極めて重要な役割を担う見込みである。中容量セグメントは34%のシェアを占める。

エンドユーザー別では、パワー・トゥ・ガス分野が2025年から2035年にかけて8.2%の最高CAGRで拡大

パワー・トゥ・ガス分野は2025年から2035年にかけて8.2%のCAGRで成長し、水素電解装置市場で最も急速に拡大するエンドユーザーとして台頭すると予測される。この分野は34%のシェアを占める。この技術は、余剰再生可能電力を電気分解により水素に変換し、天然ガス網への注入、地下貯蔵庫での貯蔵、または合成メタン生産への利用を可能にする。

パワー・トゥ・ガス概念は、再生可能エネルギー比率の高い電力系統の安定化、長期間エネルギー貯蔵の実現、天然ガスインフラの脱炭素化において重要な役割を果たす。ヨーロッパは依然としてパワー・トゥ・ガスプロジェクトの主要拠点であり、ドイツ、オランダ、デンマークがパイロット施設および本格的な施設への投資を進めている。

グリッド規模の水素貯蔵および脱炭素化ガスインフラに対する政府支援が、さらなる成長加速が見込まれる。さらに、日本や韓国などの国々は、エネルギー安全保障の確保と排出削減のため、洋上風力発電所とのパワー・トゥ・ガス統合を模索している。電解槽メーカーは、この高まるニーズに応えるため、拡張可能なモジュールやグリッド対応設計を備えた製品を提供している。

アンモニアや精製といった従来分野が安定した需要を維持する一方で、パワー・トゥ・ガス分野は世界的なエネルギー転換計画において戦略的重要性を増しており、予測期間中の主要投資領域として位置づけられている。エネルギー分野は22%のシェアを占める。

2020~2024年実績分析 vs. 2025~2035年市場予測

水素電解装置市場は2020年から2024年にかけて20.3%のCAGRで成長した。世界市場は2025年から2035年の予測期間において24.2%の適度なCAGRで成長すると見込まれる。市場は、クリーンエネルギーキャリアとしての水素への認識の高まりと、歴史的期間における水素技術開発を支援する政府の初期イニシアチブに牽引され、初期成長を経験した。

この期間には、効率性、拡張性、費用対効果の向上を含む電解装置技術の著しい進歩も生じた。これらの進歩は、電解装置を従来の水素製造方法とより競争力のあるものとし、市場の拡大に寄与した。

予測期間中、電解装置から生産されるグリーン水素の需要が急増すると予想される。輸送、業界、発電などの主要セクターが、電解装置技術に対する需要の著しい成長を牽引する可能性が高い。

電解装置メーカーは、需要拡大に対応し規模の経済を達成するため、生産施設の拡大が予想される。製造能力拡張とサプライチェーン最適化への投資により、コスト削減と電解装置システムの手頃な価格化が進む見込みである。

市場では、様々な分野における水素の新たな用途やユースケースの出現が予想される。水素貯蔵・輸送・利用技術の革新により、電解装置メーカーが新たな市場やパートナーシップを開拓する機会が生まれるだろう。

水素電解装置市場の主要な市場要因

輸送、業界、発電など様々な分野の脱炭素化努力の一環として、グリーン水素生産への世界的な関心が高まっている。電解装置は、風力や太陽光などの再生可能エネルギー源を用いた水の電気分解を通じてグリーン水素を生産する上で重要な役割を果たす。

- 世界中の多くの政府が、クリーンエネルギーキャリアとしての水素導入を促進する政策やインセンティブを実施している。電解装置を含む水素インフラ開発を支援するため、補助金、助成金、税額控除、規制枠組みが整備されている。

- 継続的な研究開発により電解装置技術が進歩し、より効率的で信頼性が高く、コスト効率の良いシステムが実現している。改良された触媒、膜材料、システム設計などの革新により、電解の全体コストが低下している。

- 電解装置は風力や太陽光などの再生可能エネルギー源と統合し、グリーン水素を生産できます。再生可能エネルギーの普及が進む中、電解装置は余剰電力を水素に変換し、貯蔵・必要時に利用することで需給変動の平準化に貢献します。

水素電解装置市場の課題

電解装置システムの導入に伴う初期資本コストは、特に大規模な設置において膨大となる可能性があります。高い初期投資要件は、コスト競争力が重要な分野において、潜在的な購入者を躊躇させる要因となり得ます。

- 貯蔵、輸送、流通ネットワークを含む包括的な水素インフラの不足は、電解装置市場の成長過程を制約する可能性があります。十分に整備されたインフラがなければ、エネルギーキャリアとしての水素市場は断片化され、地理的に限定された状態が続く恐れがあります。

- 技術進歩にもかかわらず、電解槽技術は効率性、耐久性、信頼性の限界といった技術的課題に依然直面している。これらの課題解決には継続的な研究開発が必要であり、市場の成長過程を鈍化させる可能性がある。

- 電解槽は水素製造に風力や太陽光などの再生可能エネルギー源に依存する。これらのエネルギー源の間欠性は、電解用の安定した電力供給維持に課題をもたらし、水素製造の信頼性と可用性に影響を及ぼす。

主要国別水素電解装置市場分析

米国

米国水素電解装置市場は調査期間中に20.9%のCAGRの成長過程に入ると予測される。この成長過程は、経済の脱炭素化を目的とした連邦政府の大規模な投資と支援政策によって牽引されている。2022年インフレ抑制法はクリーン水素生産に対する大幅な税額控除を導入し、電解装置への関心を刺激した。

さらに、エネルギー省の「水素ショット」イニシアチブは、10年以内にクリーン水素のコストを80%削減することを目指しており、この分野への投資とイノベーションをさらに促進している。水素充填ステーションや業界用水素生産施設の設立は、普及に必要なインフラを拡大している。これらの進展は、電解装置メーカーが水素生産・流通設備を供給する機会を創出している。

英国

英国水素電解装置市場は調査期間中に20.4%のCAGRの成長過程に入ると予測される。この成長過程は、温室効果ガス排出削減とクリーンエネルギー推進に向けた政府の野心的な目標に牽引されている。英国は2030年までに再生可能電力による電解で10GWのグリーン水素生産を目標に掲げている。

しかしながら、業界分野での普及促進に向けた取り組み強化や改革の必要性など課題も残されている。こうした課題にもかかわらず、脱炭素化への取り組みと水素インフラ整備が市場を牽引している。様々な分野で高まるグリーン水素需要に対応するには、電解装置容量の拡大が不可欠である。

日本

日本の水素電解装置市場は、調査期間中に21%のCAGRで成長過程にあると予測される。この成長過程は、水素技術開発に対する政府の多額の資金支援と後押しによって推進されている。2019年、日本政府はクリーン経済支援のため水素関連プロジェクトに約7億4800万米ドルを配分した。

さらに、民間金融機関もNEXIの「グリーンイノベーション融資保険」など、水素関連プロジェクトの商業リスクを拡大してカバーする取り組みを通じて支援を提供している。福島県の10MWプラントなど大規模水素電解プラントの設置が、市場の成長過程をさらに加速させている。

ドイツ

ドイツの水素電解装置市場は、調査期間中に16.2%のCAGRで成長過程に入ると予測される。この成長過程は、同国が炭素排出量の削減とクリーンエネルギー源への移行に取り組んでいることに起因する。

ドイツは2030年までに10GWの水素電解装置容量達成を目標としており、欧州委員会が同年にEUの電解装置容量を少なくとも40GWに拡大する目標と一致している。政府は水素インフラに多額の投資を行っており、シェル・ラインラント製油所における100MWのRefhyneイニシアチブなどのプロジェクトが進行中である。これらの取り組みは、鉄鋼業界の水素技術導入に対する補助金を含む、多額の財政的支援によって支えられている。

フランス

フランス水素電解装置市場は調査期間中、20.4%のCAGRの成長過程にあると予測される。この成長過程は、低炭素水素技術への大規模投資を含む政府の「国家水素戦略」によって牽引されている。2024年にはフランス政府が大規模電解装置プロジェクトへの多額の資金提供を発表し、2030年までに6.5ギガワットの再生可能水素生産を目指す。

EDFやEngieなどの民間企業は、水素生産施設の開発・規模拡大に向け、世界リーダー企業と提携している。これらの協業は、電解装置技術の進歩、効率向上、コスト削減に焦点を当て、グリーン水素を従来の燃料と競争力のあるものにすることを目指す。

競争環境

水素電解装置市場の競争環境は、市場シェアと主導的地位を争う既存企業、新興企業、技術革新者が混在する特徴を持つ。

脱炭素化の取り組みと再生可能エネルギー源への移行により、クリーン水素の需要が世界的に高まり続ける中、電解槽市場内の競争は激化している。

企業ポートフォリオ

- McPhy Energyは、電解技術を専門とする水素製造・貯蔵ソリューションの主要プロバイダーである。同社は、産業、エネルギー、モビリティ分野など、様々な用途に合わせた包括的な電解槽製品ポートフォリオを提供している。

- ITMパワーはプロトン交換膜電解槽技術の世界的リーダーであり、再生可能水素製造、エネルギー貯蔵、系統連系調整用途向けの電解槽製品群を提供。同社の電解槽ポートフォリオには、集中型・分散型水素製造双方を想定したモジュール式・積層式電解槽システムが含まれる。

水素電解装置業界レポートの主要カバー範囲

- 再生可能エネルギー電解装置

- プロトン交換膜(PEM)技術

- アルカリ電解システム

- 分散型水素生成

- 電解装置効率最適化

- 水素充填インフラ

- オフグリッド電解ソリューション

- 燃料電池技術市場

- 水素インフラ市場

水素電解装置市場の製品種類別セグメンテーション分析

製品種類別:

- プロトン交換膜電解装置

- アルカリ電解装置

- 固体酸化物電解装置

容量別:

- 低出力(150kW以下)

- 中出力(150kW~1MW)

- 150~400kW

- 400~750kW

- 750~1MW

- 高出力(1MW以上)

- 1~10MW

- 10~20MW

- 20MW超

出口圧力別:

- 低圧(10バール以下)

- 中圧(150バール~40バール)

- 高圧(40バール超)X

エンドユーザー別:

- アンモニア

- メタノール

- 精製/炭化水素

- 電子機器

- エネルギー

- パワー・トゥ・ガス

- 輸送

- 金属生産・加工

- 製薬・バイオテクノロジー

- 食品・飲料

- ガラス産業

- その他業界

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- 1. エグゼクティブサマリー

- 2. 市場概要

- 3. 市場背景

- 4. グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 5. 製品タイプ別グローバル市場分析 2020~2024年および予測 2025~2035年

- 5.1. プロトン交換膜(PEM)電解装置

- 5.2. アルカリ電解装置

- 5.3. 固体酸化物電解装置

- 6. 容量別グローバル市場分析 2020~2024年および予測 2025~2035年

- 6.1. 低容量(≤150kW)

- 6.2. 中容量(150kW~1MW)

- 6.2.1. 150~400kW

- 6.2.2. 400~750kW

- 6.2.3. 750~1MW

- 6.3. 高出力(>1MW)

- 6.3.1. 1~10MW

- 6.3.2. 10~20MW

- 6.3.3. 20MW超

- 7. 2020年から2024年までの世界市場分析および2025年から2035年までの予測(出口圧力別)

- 7.1. 低圧(≤10バール)

- 7.2. 中圧(10バール~40バール)

- 7.3. 高圧(>40バール)

- 8. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. アンモニア

- 8.2. メタノール

- 8.3. 精製/炭化水素

- 8.4. エレクトロニクス

- 8.5. エネルギー

- 8.6. 電力からガス

- 8.7. 輸送

- 8.8. 製薬・バイオテクノロジー

- 8.9. 食品・飲料

- 8.10. その他

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. 西ヨーロッパ

- 9.4. 東ヨーロッパ

- 9.5. 南アジア・太平洋地域

- 9.6. 東アジア

- 9.7. 中東・アフリカ

- 10. 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 11. ラテンアメリカ市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 12. 西ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 13. 東ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 14. 南アジア・太平洋地域市場分析 2020年~2024年および予測 2025年~2035年(国別)

- 15. 東アジア市場分析 2020年~2024年および予測 2025年~2035年(国別)

- 16. 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 17. 主要国市場分析

- 18. 市場構造分析

- 19. 競争分析

-

- 19.1. Siemens AG

- 19.2. McPhy Energy

- 19.3. ITM Power Plc

- 19.4. Tianjin Mainland Hydrogen Equipment Co. Ltd

- 19.5. Gaztransport & Technigaz

- 19.6. Giner Inc.

- 19.7. GreenHydrogen Systems

- 19.8. iGas Energy GmbH

- 19.9. Beijing CEI Technology Co., Ltd.

- 19.10. Air Liquide

-

- 20. 仮定及び使用略語

- 21. 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2019年~2034年)

表2:地域別グローバル市場規模(単位)予測(2019年~2034年)

表3:製品タイプ別グローバル市場規模(百万米ドル)予測(2019年~2034年)

表4:製品タイプ別グローバル市場規模(単位)予測(2019年~2034年)

表5:容量別グローバル市場規模(百万米ドル)予測、2019年から2034年

表6:容量別グローバル市場規模(単位)予測、2019年から2034年

表7:出口圧力別グローバル市場規模(百万米ドル)予測、2019年から2034年

表8:世界市場規模(台数)予測(出口圧力別)、2019年から2034年

表9:世界市場規模(百万米ドル)予測(最終用途別)、2019年から2034年

表10:世界市場規模(台数)予測(最終用途別)、2019年から2034年

表11:北米市場規模(百万米ドル)国別予測、2019年から2034年

表12:北米市場規模(台数)国別予測、2019年から2034年

表13:北米市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表14:北米市場規模(単位)予測(製品タイプ別)、2019年から2034年

表15:北米市場規模(百万米ドル)予測(容量別)、2019年から2034年

表16:北米市場規模 (台)容量別予測、2019年から2034年

表17:北米市場規模(百万米ドル)出口圧力別予測、2019年から2034年

表18:北米市場規模(台)出口圧力別予測、2019年から2034年

表19:北米市場規模(百万米ドル)用途別予測、2019年から2034年

表20:北米市場規模(単位)用途別予測、2019年から2034年

表21:ラテンアメリカ市場規模(百万米ドル)国別予測、2019年から2034年

表22:ラテンアメリカ市場規模(単位)国別予測、2019年から2034年

表23:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表24:製品タイプ別ラテンアメリカ市場規模(台数)予測、2019年から2034年

表25:容量別ラテンアメリカ市場規模(百万米ドル)予測、2019年から2034年

表26:容量別ラテンアメリカ市場規模(台数)予測、2019年から2034年

表27:ラテンアメリカ市場規模(百万米ドル)予測(出口圧力別)、2019年から2034年

表28:ラテンアメリカ市場規模(単位)予測(出口圧力別)、2019年から2034年

表29:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別)、2019年から2034年

表30:ラテンアメリカ市場規模(単位)最終用途別予測、2019年から2034年

表31:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表32:西ヨーロッパ市場規模(単位)国別予測、2019年から2034年

表33:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表34:西ヨーロッパ市場規模(台数)製品タイプ別予測、2019年から2034年

表35:西ヨーロッパ市場規模(百万米ドル)容量別予測、2019年から2034年

表36:西ヨーロッパ市場規模(単位)容量別予測、2019年から2034年

表37:西ヨーロッパ市場規模(百万米ドル)出口圧力別予測、2019年から2034年

表38: 西ヨーロッパ市場規模(台数)予測:出口圧力別、2019年から2034年

表39:西ヨーロッパ市場規模(百万米ドル)予測:最終用途別、2019年から2034年

表40:西ヨーロッパ市場規模(台数)予測:最終用途別、2019年から2034年

表41:東欧市場規模(百万米ドル)予測(国別)、2019年から2034年

表42:東欧市場規模(台数)予測(国別)、2019年から2034年

表43:東欧市場規模(百万米ドル)予測(製品タイプ別)、2019年から2034年

表44:東欧市場規模(単位)予測(製品タイプ別)、2019年から2034年

表45:東欧市場規模(百万米ドル)予測(容量別)、2019年から2034年

表46:東欧市場規模(単位)予測(容量別)、2019年から2034年

表47:東欧市場規模(百万米ドル)予測(出口圧力別)、2019年から2034年

表48:東欧市場規模(台数)予測(出口圧力別)、2019年から2034年

表49:東欧市場規模(百万米ドル)予測(最終用途別)、2019年から2034年

表50:東欧市場規模(台数)予測(最終用途別)、2019年から2034年

表51:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2019年から2034年

表52:南アジア・太平洋地域市場規模(単位)国別予測、2019年から2034年

表53:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表54:南アジア・太平洋地域市場規模(単位数)予測(製品タイプ別、2019年~2034年)

表55:南アジア・太平洋地域市場規模(百万米ドル)予測(容量別、2019年~2034年)

表56:南アジア・太平洋市場容量(単位)予測(容量別)、2019年から2034年

表57:南アジア・太平洋市場規模(百万米ドル)予測(出口圧力別)、2019年から2034年

表58:南アジア・太平洋市場規模(台数)予測(出口圧力別)、2019年から2034年

表59:南アジア・太平洋市場規模(百万米ドル)予測(最終用途別)、2019年から2034年

表60:南アジア・太平洋市場規模 (単位)用途別予測、2019年から2034年

表61:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表62:東アジア市場数量(単位)国別予測、2019年から2034年

表63:東アジア市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表64:東アジア市場規模(単位)製品タイプ別予測、2019年から2034年

表65:東アジア市場規模(百万米ドル)容量別予測、2019年から2034年

表66:東アジア市場規模(台数)容量別予測、2019年から2034年

表67:東アジア市場規模(百万米ドル)出口圧力別予測、2019年から2034年

表68:東アジア市場規模(台数)出口圧力別予測、2019年から2034年

表69:東アジア市場規模(百万米ドル)用途別予測、2019年から2034年

表70:東アジア市場規模(単位)用途別予測、2019年から2034年

表71:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表72:中東・アフリカ市場規模(単位)国別予測、2019年から2034年

表73:中東・アフリカ市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表74:中東・アフリカ市場規模(単位)製品タイプ別予測、2019年から2034年

表75:中東・アフリカ市場規模(百万米ドル)容量別予測、2019年から2034年

表76:中東・アフリカ市場規模(単位)容量別予測、2019年から2034年

表77:中東・アフリカ市場規模(百万米ドル)予測(出口圧力別)、2019年から2034年

表78: 中東・アフリカ市場規模(台数)予測:出口圧力別、2019年から2034年

表79:中東・アフリカ市場規模(百万米ドル)予測:最終用途別、2019年から2034年

表80:中東・アフリカ市場規模(台数)予測:最終用途別、2019年から2034年

図一覧

図1:製品タイプ別グローバル市場規模(百万米ドル)、2024年から2034年

図2:容量別グローバル市場規模(百万米ドル)、2024年から2034年

図3:出口圧力別グローバル市場規模(百万米ドル)、2024年から2034年

図4:用途別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図6:地域別グローバル市場規模(百万米ドル)分析、2019年から2034年

図7:地域別グローバル市場数量(単位)分析、2019年から2034年

図8:地域別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図9:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図10:製品タイプ別グローバル市場価値(百万米ドル)分析、2019年から2034年

図11:製品タイプ別グローバル市場数量(単位)分析、2019年から2034年

図12:製品タイプ別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図13:製品タイプ別グローバル市場前年比成長率(%)予測、2024年から2034年

図14:容量別グローバル市場規模(百万米ドル)分析、2019年から2034年

図15:容量別グローバル市場数量(単位)分析、2019年から2034年

図16:容量別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図17:容量別グローバル市場前年比成長率(%)予測、2024年から2034年

図18:容量別グローバル市場価値 (百万米ドル) 出口圧力別分析、2019年から2034年

図19:世界市場規模(台数) 出口圧力別分析、2019年から2034年

図20:世界市場価値シェア(%)およびBPS分析 出口圧力別、2024年から2034年

図21:世界市場 2024年から2034年までの出口圧力別前年比成長率(%)予測

図22:世界市場 2019年から2034年までの最終用途別市場規模(百万米ドル)分析

図23:用途別グローバル市場数量(単位)分析、2019年から2034年

図24:用途別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図25:用途別グローバル市場前年比成長率(%)予測、2024年から2034年

図26:製品タイプ別グローバル市場魅力度、2024年から2034年

図27:容量別グローバル市場魅力度、2024年から2034年

図28:2024年から2034年までの出口圧力別グローバル市場魅力度

図29:2024年から2034年までの最終用途別グローバル市場魅力度

図30:地域別グローバル市場魅力度(2024年~2034年)

図31:製品タイプ別北米市場規模(百万米ドル)(2024年~2034年)

図32:容量別北米市場規模(百万米ドル)(2024年~2034年)

図33:北米市場規模(百万米ドル)-出口圧力別、2024年から2034年

図34:北米市場規模(百万米ドル)-最終用途別、2024年から2034年

図35:北米市場規模(百万米ドル)国別、2024年から2034年

図36:北米市場規模(百万米ドル)国別分析、2019年から2034年

図37:北米市場規模(単位)国別分析、2019年から2034年

図38:北米市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図39:北米市場 前年比成長率(%)予測 国別、2024年から2034年

図40:北米市場 製品タイプ別市場規模(百万米ドル)分析、2019年から2034年

図41:北米市場 製品タイプ別市場規模(単位)分析、2019年から2034年

図42: 北米市場における製品タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図43:北米市場における製品タイプ別前年比成長率(%)予測、2024年から2034年

図44:北米市場における容量別市場価値(百万米ドル)分析、2019年から2034年

図45:北米市場容量別数量(単位)分析、2019年から2034年

図46:北米市場容量別価値シェア(%)およびBPS分析、2024年から2034年

図47:北米市場容量別前年比成長率(%)予測、2024年から2034年

図48:北米市場価値(百万米ドル)の出口圧力別分析、2019年から2034年

図49:北米市場数量(単位)の出口圧力別分析、2019年から2034年

図50:北米市場価値シェア(%)およびBPSの出口圧力別分析、2024年から2034年

図51:北米市場 出口圧力別 前年比成長率(%)予測、2024年から2034年

図52:北米市場 用途別 市場価値(百万米ドル)分析、2019年から2034年

図53:北米市場 用途別 市場規模(単位)分析、2019年から2034年

図54:北米市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図55:北米市場における用途別前年比成長率(%)予測、2024年から2034年

図56:製品タイプ別北米市場の魅力度(2024年~2034年)

図57:容量別北米市場の魅力度(2024年~2034年)

図58:北米市場 出力圧力別魅力度予測(2024~2034年)

図59:北米市場 最終用途別魅力度予測(2024~2034年)

図60:北米市場 国別魅力度予測(2024~2034年)

図61:製品タイプ別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図62:容量別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図63:ラテンアメリカ市場規模 (百万米ドル)による市場規模、2024年から2034年

図64:ラテンアメリカ市場規模(百万米ドル)による最終用途別、2024年から2034年

図65:ラテンアメリカ市場規模(百万米ドル)による国別、2024年から2034年

図66:ラテンアメリカ市場規模(百万米ドル)国別分析、2019年から2034年

図67:ラテンアメリカ市場規模(単位)国別分析、2019年から2034年

図68:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)、国別、2024年から2034年

図69:ラテンアメリカ市場 前年比成長率(%)予測(国別、2024年~2034年)

図70:ラテンアメリカ市場規模(百万米ドル)分析(製品タイプ別、2019年~2034年)

図71:製品タイプ別ラテンアメリカ市場数量(単位)分析、2019年から2034年

図72:製品タイプ別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図73:製品タイプ別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図74:ラテンアメリカ市場規模(百万米ドル)容量別分析、2019年から2034年

図75:ラテンアメリカ市場数量(単位)容量別分析、2019年から2034年

図76:ラテンアメリカ市場価値シェア(%)およびBPS容量別分析、2024年から2034年

図77:ラテンアメリカ市場 容量別 前年比成長率(%)予測、2024年から2034年

図78:ラテンアメリカ市場 出口圧力別 市場価値(百万米ドル)分析、2019年から2034年

図79:ラテンアメリカ市場 出力圧力別 市場規模 (単位)による市場規模(2019年~2034年)

図80:ラテンアメリカ市場における市場価値シェア(%)およびBPS分析(吐出圧力別、2024年~2034年)

図81:ラテンアメリカ市場における年間成長率(%)予測(吐出圧力別、2024年~2034年)

図82:ラテンアメリカ市場価値(百万米ドル)用途別分析、2019年から2034年

図83:ラテンアメリカ市場規模(単位)用途別分析、2019年から2034年

図84:ラテンアメリカ市場価値シェア (%) および BPS 分析(用途別)、2024年から2034年

図85:ラテンアメリカ市場の前年比成長率(%)予測(用途別)、2024年から2034年

図86:製品タイプ別ラテンアメリカ市場の魅力度、2024年から2034年

図87:容量別ラテンアメリカ市場の魅力度、2024年から2034年

図88:出口圧力別ラテンアメリカ市場の魅力度、2024年から2034年

図89:用途別ラテンアメリカ市場魅力度、2024年から2034年

図90:国別ラテンアメリカ市場魅力度、2024年から2034年

図91:製品タイプ別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図92:西ヨーロッパ市場規模(百万米ドル)容量別、2024年から2034年

図93:西ヨーロッパ市場規模(百万米ドル)出口圧力別、2024年から2034年

図94:西ヨーロッパ市場規模(百万米ドル)最終用途別、2024年から2034年

図95:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図96:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図97:西ヨーロッパ市場規模(単位)国別分析、2019年から2034年

図98:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図99:西ヨーロッパ市場 前年比成長率(%)予測 国別、2024年から2034年

図100:西ヨーロッパ市場 市場規模(百万米ドル) 製品タイプ別分析、2019年から2034年

図101:西ヨーロッパ市場数量(単位)別分析、2019年から2034年

図102:西ヨーロッパ市場価値シェア(%)およびBPS分析、製品タイプ別、2024年から2034年

図103:西ヨーロッパ市場 前年比成長率(%)予測(製品タイプ別、2024年~2034年)

図104:西ヨーロッパ市場 容量別市場規模(百万米ドル)分析(2019年~2034年)

図105: 西ヨーロッパ市場数量(単位)容量別分析、2019年から2034年

図106:西ヨーロッパ市場価値シェア(%)およびBPS分析(容量別)、2024年から2034年

図107:西ヨーロッパ市場 前年比成長率(%)予測(容量別、2024年~2034年)

図108:西ヨーロッパ市場 市場価値(百万米ドル)分析(出口圧力別、2019年~2034年)

図109:西ヨーロッパ市場 市場規模 (単位)による市場規模(2019年~2034年)

図110:西ヨーロッパ市場における市場価値シェア(%)およびBPS分析(2024年~2034年、出口圧力別)

図111:西ヨーロッパ市場 2024年から2034年までの年間成長率(%)予測(出口圧力別)

図112:西ヨーロッパ市場規模(百万米ドル) 2019年から2034年までの用途別分析

図113: 図113:西ヨーロッパ市場数量(単位)エンドユース別分析、2019年から2034年

図114:西ヨーロッパ市場価値シェア(%)およびBPS分析、エンドユース別、2024年から2034年

図115:西ヨーロッパ市場前年比成長率(%)予測、エンドユース別、2024年から2034年

図116:西ヨーロッパ市場の魅力度(製品タイプ別)、2024年から2034年

図117:西ヨーロッパ市場の魅力度(容量別)、2024年から2034年

図118:西ヨーロッパ市場の魅力度(出口圧力別)、2024年から2034年

図119:西ヨーロッパ市場魅力度(用途別)、2024年から2034年

図120:西ヨーロッパ市場魅力度(国別)、2024年から2034年

図121:東ヨーロッパ市場規模(百万米ドル)(製品タイプ別)、2024年から2034年

図122: 東欧市場規模(百万米ドル)容量別、2024年から2034年

図123:東欧市場規模(百万米ドル)出口圧力別、2024年から2034年

図124:東欧市場規模(百万米ドル)最終用途別、2024年から2034年

図125:東欧市場規模(百万米ドル)国別、2024年から2034年

図126:東欧市場規模(百万米ドル)国別分析、2019年から2034年

図127:東欧市場数量(単位)国別分析、2019年から2034年

図128:東欧市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図129:東欧市場前年比成長率(%)予測(国別、2024年~2034年)

図130:東欧市場価値(百万米ドル)製品タイプ別分析、2019年から2034年

図131:東欧市場規模(単位)製品タイプ別分析、2019年から2034年

図132: 図133:東欧市場 製品タイプ別 前年比成長率(%)予測(2024~2034年)図134:東欧市場 容量別 市場規模(百万米ドル)分析(2019~2034年)

図135:東欧市場容量別数量(単位)分析、2019年から2034年

図136:東欧市場容量別価値シェア(%)およびBPS分析、2024年から2034年

図137:東欧市場 前年比成長率(%)予測(容量別、2024年~2034年)

図138: 東欧市場価値(百万米ドル)の出口圧力別分析、2019年から2034年

図139:東欧市場数量(単位)の出口圧力別分析、2019年から2034年

図140:東欧市場価値シェア(%)およびBPSの出口圧力別分析、2024年から2034年

図141:東欧市場 2024年から2034年までの出口圧力別前年比成長率(%)予測

図142:東欧市場 2019年から2034年までの最終用途別市場規模(百万米ドル)分析

図 143:東ヨーロッパ市場規模(単位)の最終用途別分析、2019 年から 2034 年

図 144:東ヨーロッパ市場の価値シェア(%)および BPS 分析、最終用途別、2024 年から 2034 年

図 145:東ヨーロッパ市場の前年比成長率(% )用途別予測、2024年から2034年

図146:東欧市場の魅力度(製品タイプ別)、2024年から2034年

図147:東欧市場の魅力度(容量別)、2024年から2034年

図148:東欧市場における出口圧力別魅力度、2024年から2034年

図149:東欧市場における最終用途別市場魅力度(2024年~2034年)

図150:東欧市場における国別市場魅力度(2024年~2034年)

図151:南アジア・太平洋地域における製品タイプ別市場規模(百万米ドル)(2024年~2034年)

図152:南アジア・太平洋地域市場規模(百万米ドル)容量別、2024年~2034年

図153:南アジア・太平洋地域市場規模(百万米ドル)出口圧力別、2024年~2034年

図154:南アジア・太平洋地域における最終用途別市場規模(百万米ドル)、2024年から2034年

図155:南アジア・太平洋地域における国別市場規模(百万米ドル)、2024年から2034年

図156:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年~2034年

図157:南アジア・太平洋地域市場規模(単位)国別分析、2019年~2034年

図158:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2024年~2034年

図 159:南アジアおよび太平洋市場、国別前年比成長率(%)予測、2024 年から 2034 年

図 160:南アジアおよび太平洋市場、製品タイプ別市場価値(百万米ドル)分析、2019 年から 2034 年

図 161:南アジアおよび太平洋市場、製品タイプ別市場規模 (単位) 製品タイプ別分析、2019年から2034年

図162:南アジア・太平洋市場における製品タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図163:南アジア・太平洋市場における製品タイプ別前年比成長率(%)予測、2024年から2034年

図164:南アジア・太平洋市場における (百万米ドル) 容量別分析、2019年から2034年

図165:南アジア・太平洋市場 数量(単位) 容量別分析、2019年から2034年

図166:南アジア・太平洋市場 容量別市場価値シェア(%)およびBPS分析、2024年から2034年

図167:南アジア・太平洋市場 容量別前年比成長率(%)予測、2024年から2034年

図168:南アジア・太平洋市場 価値(百万米ドル) 出口圧力別分析、2019年から2034年

図169:南アジア・太平洋市場 数量(単位) 出口圧力別分析、2019年から2034年

図170:南アジア・太平洋市場における出口圧力別市場価値シェア(%)およびBPS分析、2024年から2034年

図171:南アジア・太平洋市場における出口圧力別前年比成長率(%)予測、2024年から2034年

図172: 南アジア・太平洋市場 用途別市場価値(百万米ドル)分析、2019年から2034年

図173:南アジア・太平洋市場 用途別市場規模(単位)分析、2019年から2034年

図174:南アジア・太平洋市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図175:南アジア・太平洋市場 用途別 前年比成長率(%)予測(2024~2034年)

図176:南アジア・太平洋市場 製品タイプ別 市場魅力度(2024~2034年)

図177:南アジア・太平洋市場 容量別 市場魅力度(2024~2034年)

図178:南アジア・太平洋市場における出口圧力別市場魅力度(2024~2034年)

図179:南アジア・太平洋市場における最終用途別市場魅力度(2024~2034年)

図180:南アジア・太平洋市場における国別市場魅力度(2024~2034年)

図 181:製品タイプ別東アジア市場価値(百万米ドル)、2024 年から 2034 年

図 182:東アジア市場価値 (百万米ドル) 容量別、2024年から2034年

図183:東アジア市場価値(百万米ドル) 出口圧力別、2024年から2034年

図184:東アジア市場価値(百万米ドル) 最終用途別、2024年から2034年

図185:東アジア市場規模(百万米ドル)国別、2024年から2034年

図186:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図187:東アジア市場数量(単位)国別分析、2019年から2034年

図188:東アジア市場価値シェア(%)およびBPS分析(国別、2024年から2034年)

図189:東アジア市場前年比成長率(%)予測(国別、2024年から2034年)

図190:東アジア市場価値(百万米ドル)分析(製品タイプ別、2019年から2034年)

図191:東アジア市場数量(単位)製品タイプ別分析、2019年から2034年

図192:東アジア市場価値シェア(%)およびBPS分析、製品タイプ別、2024年から2034年

図193:東アジア市場 前年比成長率(%)予測(製品タイプ別、2024年~2034年)

図194:東アジア市場 容量別市場規模(百万米ドル)分析(2019年~2034年)

図195: 東アジア市場数量(単位)容量別分析、2019年から2034年

図196:東アジア市場価値シェア(%)およびBPS容量別分析、2024年から2034年

図197:東アジア市場 前年比成長率(%)予測(容量別、2024年~2034年)

図198:東アジア市場 価値(百万米ドル)分析(出口圧力別、2019年~2034年)

図199:東アジア市場 数量 (単位)による市場規模(2019年~2034年)

図200:東アジア市場における市場価値シェア(%)およびBPS分析(排出圧力別、2024年~2034年)

図201:東アジア市場における前年比成長率(%)予測(排出圧力別、2024年~2034年)

図202:東アジア市場価値(百万米ドル)用途別分析、2019年から2034年

図203:東アジア市場数量(単位)用途別分析、2019年から2034年

図204: 東アジア市場:用途別価値シェア(%)およびBPS分析、2024年から2034年

図205:東アジア市場:用途別前年比成長率(%)予測、2024年から2034年

図206:東アジア市場:製品タイプ別魅力度、2024年から2034年

図207:東アジア市場における容量別魅力度(2024年~2034年)

図208:東アジア市場における出口圧力別魅力度(2024年~2034年)

図209:東アジア市場における最終用途別魅力度(2024年~2034年)

図210:東アジア市場の魅力度(国別)、2024年から2034年

図211:中東・アフリカ市場規模(百万米ドル)製品タイプ別、2024年から2034年

図212:中東・アフリカ市場規模(百万米ドル)容量別、2024年から2034年

図213:中東・アフリカ市場規模(百万米ドル)出口圧力別、2024年から2034年

図214:中東・アフリカ市場規模 (百万米ドル)用途別、2024年から2034年

図215:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図216:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図217:中東・アフリカ市場規模(単位)国別分析、2019年から2034年

図218:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図219:中東・アフリカ市場 前年比成長率(%)予測(国別、2024年~2034年)

図220:中東・アフリカ市場 製品タイプ別市場規模(百万米ドル)分析(2019年~2034年)

図221:中東・アフリカ市場数量(単位)の製品タイプ別分析、2019年から2034年

図222:中東・アフリカ市場価値シェア(%)およびBPSの製品タイプ別分析、2024年から2034年

図223: 中東・アフリカ市場:製品タイプ別前年比成長率(%)予測、2024年から2034年

図224:中東・アフリカ市場:生産能力別市場規模(百万米ドル)分析、2019年から2034年

図225:中東・アフリカ市場:生産能力別市場規模(単位)分析、2019年から2034年

図226:中東・アフリカ市場 容量別市場価値シェア(%)及びBPS分析、2024年から2034年

図227:中東・アフリカ市場 容量別前年比成長率(%)予測、2024年から2034年

図228:中東・アフリカ市場 価値 (百万米ドル) 出口圧力別分析、2019年から2034年

図229:中東・アフリカ市場規模(台数) 出口圧力別分析、2019年から2034年

図230:中東・アフリカ市場価値シェア(%)およびBPS 出口圧力別分析、2024年から2034年

図231:中東・アフリカ市場 2024年から2034年までの供給圧力別前年比成長率(%)予測

図232:中東・アフリカ市場 2019年から2034年までの最終用途別市場規模(百万米ドル)分析

図233:中東・アフリカ市場数量(台)エンドユース別分析、2019年から2034年

図234:中東・アフリカ市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図235:中東・アフリカ市場 用途別前年比成長率(%)予測、2024年から2034年

図236: 製品タイプ別中東・アフリカ市場の魅力度、2024年から2034年

図237:容量別中東・アフリカ市場の魅力度、2024年から2034年

図238:出口圧力別中東・アフリカ市場の魅力度、2024年から2034年

図239:中東・アフリカ市場の魅力度(最終用途別)、2024年から2034年

図240:中東・アフリカ市場の魅力度(国別)、2024年から2034年

❖本調査資料に関するお問い合わせはこちら❖