❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

炭化水素会計ソリューション市場の見通し(2025年から2035年)

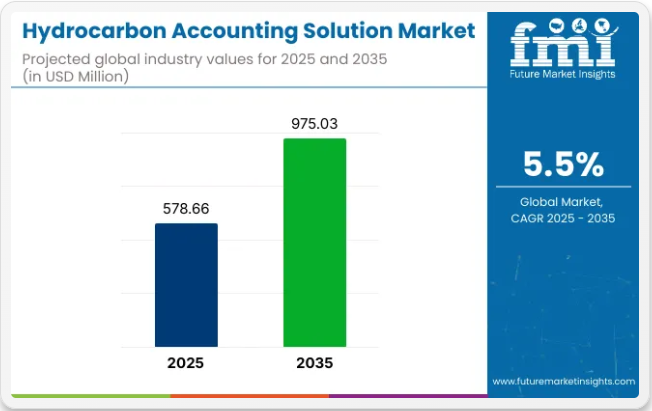

炭化水素会計ソリューション市場は2025年に5億7866万米ドルの規模となり、2035年までに9億7503万米ドルに達すると予測される。予測期間において年平均成長率(CAGR)5.5%で拡大する見込みである。

この成長は、石油・ガス生産、配分、収益分配の精密かつ自動化されたリアルタイム追跡に対する需要の高まりによって牽引されている。

炭化水素会計ソリューションは、上流・中流事業者が規制順守を維持し、資産パフォーマンスを最適化し、複雑なバリューチェーン全体で生産データを管理する上で重要な役割を果たす。エネルギー企業が透明性と業務効率の向上に対する圧力に直面する中、デジタルソリューションは統合炭化水素管理の主要な推進要因となりつつある。

データ分析、クラウドコンピューティング、IoT統合における技術進歩が、炭化水素会計プラットフォームの精度と拡張性を向上させている。現代システムは、複数油田配分モデリング、ロイヤルティ追跡、体積バランス調整、例外報告といった高度な機能を提供する。自動化とERPシステム・SCADAインフラとの統合により、エネルギー企業は報告ワークフローを効率化し手作業による誤りを削減できる。

ベンダー各社は、従来型・非従来型資源事業に携わる国営石油会社、合弁事業、独立系オペレーターの特定ニーズに対応するため、モジュール式でカスタマイズ可能なプラットフォームの提供を拡大している。

支援的な規制環境と財政的計量コンプライアンスの必要性増大が市場需要を強化している。北米、欧州、中東の政府・業界団体は、課税・収益分配目的で監査可能な生産記録の維持と厳格な報告要件の遵守をエネルギー企業に求めている。新興経済国では、石油・ガス探査・生産活動の増加に伴い、財務・運営の正確性を支える炭化水素会計ソフトウェアの導入が進んでいます。

エネルギー分野におけるデジタル変革とデータ駆動型意思決定の加速に伴い、炭化水素会計ソリューション市場は着実な成長が見込まれ、グローバル事業全体における透明性、効率性、コンプライアンス確保に不可欠な支援を提供します。

半期ごとの市場動向

下表は、2025年から2035年までの複数の半期にわたる世界の炭化水素会計ソリューション市場の予想CAGRを示しています。本評価はメモリ相互接続業界の変化を概説し、収益動向を特定することで、主要意思決定者に年間を通じた市場パフォーマンスに関する理解を提供します。

H1は1月から6月までの上半期、H2は7月から12月までの下半期を指す。2024年から2034年までの上半期(H1)において、事業は5.1%のCAGRで急成長すると予測され、同10年間の下半期(H2)では6.0%とやや高い成長率が予想される。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが4.9%に小幅低下する一方、下半期は6.1%と高い水準を維持すると予測される。上半期では20ベーシスポイント(BPS)の減少が、下半期では10ベーシスポイント(BPS)の増加が観測された。

主要投資セグメント別炭化水素会計ソリューション市場分析

本市場はソリューション、エンドユーザー、地域別に分類される。ソリューション別では、クラウド型炭化水素会計ソリューションとオンプレミス型炭化水素会計ソリューションに区分される。エンドユーザー別では、石油・ガス探査生産(EP)企業、石油・ガス中流企業、石油・ガス精製所、エネルギー取引・リスク管理(ETRM)企業、政府規制機関、油田サービス企業、その他(コンサルティング会社、環境監視機関、独立系ソフトウェアベンダー、エネルギー研究機関)が含まれる。地域別では、北米、ラテンアメリカ、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカに分類される。

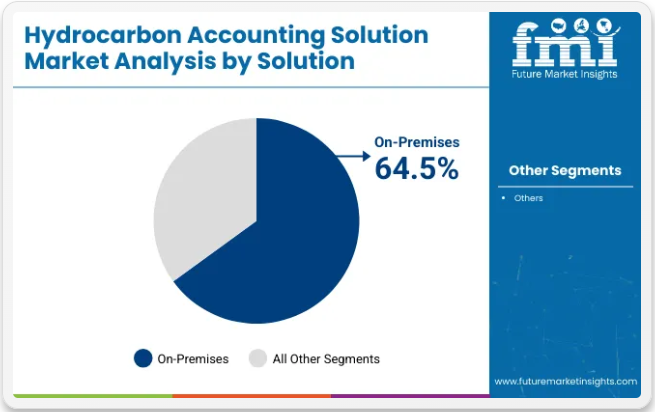

ソリューションタイプ別では、オンプレミス型ソリューションが2025年に64.5%の市場シェアで優位を占める見込み

オンプレミス型炭化水素会計ソリューションは、ソリューションタイプ別で世界市場を支配し、2025年には64.5%の市場シェアを獲得すると予測される。これらのシステムは組織のサーバーに直接導入され、データセキュリティ、カスタム統合、システムパフォーマンスに対する完全な制御を提供します。これは高リスク資産や規制当局の監視に対処する石油・ガス事業者にとって重要な優先事項です。オンプレミス導入により、企業固有のワークフロー、監査証跡、管轄区域のデータ主権要件に沿ったカスタマイズが可能となります。

大規模企業、特に広範な現場業務と独自プロセスを有する企業は、オンプレミスシステムが提供する信頼性と自律性を引き続き重視している。2024年にはベイカー・ヒューズがMicrosoft Azureとのハイブリッド展開イニシアチブを通じ、オンプレミス炭化水素会計ソフトウェアを拡張。重要なデータを安全な環境内に保持しつつ柔軟性を高めた。これはハイブリッドソリューションへの広範な傾向を示す一方、オンプレミスインフラが基盤であり続けることを示している。

さらに政府プログラムがこの傾向を後押ししている。例えばカナダ政府は2023年、石油ガス部門のデジタルインフラ開発支援に2億5000万米ドルを配分したが、その多くはオンプレミスシステムの近代化資金に充てられた。業界の強力な支持、高額な初期投資、ミッションクリティカルな機能性を背景に、オンプレミスソリューションは予測期間中も市場をリードし続けるだろう。

エンドユーザー別では、油田サービス企業が2025年に市場シェアをリード

油田サービス企業はエンドユーザー別で炭化水素会計ソリューション市場を支配すると予測され、2025年には28.7%の市場シェアを占める見込みです。この主導的立場は、炭化水素追跡、数量調整、規制報告が極めて重要な上流・中流事業において、これらの企業が果たす不可欠な役割に起因します。油田サービスのデジタル化進展は、リアルタイム炭化水素会計ソフトウェアの導入を加速させており、これにより業務効率の向上、データ透明性の改善、地域および国際的な規制へのコンプライアンス支援が実現している。

生産変動、物質収支、所有権移転の精度管理において、データ駆動型意思決定ツールへの依存度が高まっている。これに対応し、シュルンベルジェ、ハリバートン、ベイカー・ヒューズといった主要プロバイダーは、自社の広範なデジタル油田プラットフォームと統合された高度な炭化水素会計モジュールを提供している。

これらのシステムにより、サービスプロバイダーは貯留層モニタリング、フィールドロジスティクス、掘削最適化において差別化された高付加価値サービスを提供可能となる。政府支援も導入を後押ししており、例えば米国エネルギー省は2023年に石油ガス部門のデジタルシステム近代化に5億米ドルを割り当てた。

この資金は油田請負業者に直接役立つソフトウェア強化を支援する。責任範囲の拡大に伴い、油田サービス企業は予測期間中、最大のエンドユーザーシェアを維持する立場にある。

産業の主なハイライト

石油・ガス探査生産企業は、正確な資源管理と規制順守のため、精密な炭化水素追跡を要求している

これらのソリューションは、リアルタイム監視、詳細な報告、包括的な分析といった高度な機能を提供し、資源配分の最適化と運用非効率性の最小化に極めて重要である。

2023年、シュルンベルジェは炭化水素会計における統合とデータ精度を支援するソフトウェア提供強化のためハリバートンと提携。2024年、米国エネルギー省はエネルギー分野の進展を支援するデジタルインフラに5億米ドルを配分。

石油・ガス精製所は、予測分析を活用した高度な分析技術により、運用効率の向上とダウンタイム削減を実現している

本ソリューションは、精製所が保守ニーズを予測し、ワークフローを最適化し、生産性向上を支援する予測分析を提供。リアルタイムデータとパフォーマンス指標を活用することで、予期せぬ停止を最小限に抑え、プロセスを効率化する意思決定が可能となる。

2023年、ハネウェルはBPと提携し、予測分析と炭化水素会計を統合するソフトウェアプラットフォームを開発した。炭化水素会計ソフトウェア市場の年間成長率7.1%を背景に、製油所は効率性向上と運用リスク低減を支援する洗練されたツールの恩恵を受ける見込みである。

政府規制機関は、コンプライアンスと報告プロセスを効率化するための自動化ソリューション導入を推進している。

これらのソリューションはデータ収集・報告・コンプライアンスチェックを自動化し、企業が規制基準を効率的かつ正確に満たすことを支援します。リアルタイムデータ分析と自動報告機能を統合することで、エラーやコンプライアンス違反のリスク低減に貢献します。

2024年、欧州連合はデジタルトランスフォーメーションイニシアチブに2億ユーロを拠出。炭化水素会計ソリューションの導入など、エネルギー分野全体の規制枠組み近代化を推進します。

地域ごとに異なる規制要件が存在するため、複数管轄区域にわたるコンプライアンス対応は複雑化する

炭化水素会計ソフトウェアは、管轄区域ごとに大きく異なる多様な規制や基準に対応している。この不整合はソフトウェア提供者とユーザー双方に課題をもたらす。2023年時点で、米国環境保護庁(EPA)の規制に準拠したソリューションは、欧州連合指令の厳格な要件や中東諸国の特定基準を満たせない。

規制の違いにより、全地域でコンプライアンスを維持するには頻繁なソフトウェア更新が必要となる。グローバル石油・ガス企業にとって、コンプライアンス維持にはより高いコストとリソースが求められる。また、変化する規則に対応するための絶え間ない調整は、ソフトウェア開発と利用の複雑さも増大させる。

市場の集中

ティア1ベンダーは、強力な製品提供、先進技術、グローバルな存在感により、シェアを支配している。ティア1ベンダーは、リアルタイムデータ分析や規制コンプライアンスなど、石油・ガス業界全体の多様なニーズに対応するソリューションを提供している。

ティア2ベンダーは重要な存在感を持ちつつも、より特定の分野や地域への影響力に焦点を当てている。ティア2ベンダーは、業界の特定セグメントや特定の地理的地域に対応したカスタマイズソリューションを提供し、競争力のある機能性と統合能力を備えている。

ティア3ベンダーは、専門的なニーズや新興市場に対応する小規模・ニッチプレイヤーで構成される。このベンダー層は炭化水素会計の特定分野における革新的ソリューションに注力し、独自の要件を持つニッチ市場や中小組織に訴求している。

国別洞察

本セクションでは、炭化水素会計ソリューション市場で成長を遂げる各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新動向を明らかにする。現在の予測に基づくと、米国、中国、ドイツは予測期間中に着実な成長が見込まれる。

インドにおける石油・ガス中流企業による炭化水素会計ソリューションの採用拡大

炭化水素会計ソリューションにより、ベンダーはパイプラインのパフォーマンスをリアルタイムで監視し、メンテナンス需要を予測し、運用障害を削減できる。2023年、タタ・プロジェクトはL&T炭化水素エンジニアリングと提携し、パイプライン運用を効率化するための炭化水素会計ソフトウェアの統合に注力している。

2024年、インド政府は石油・ガス分野のインフラ開発に25億米ドルを配分した。これはデジタル化推進と先進技術導入を後押しする。インドの炭化水素会計ソリューション市場は、2025年の937万米ドルから2035年までに2,212万米ドルへ成長し、年平均成長率(CAGR)9.0%で拡大すると予測される。

豊富な石油・ガス埋蔵量がUAE市場の成長を牽引

UAE炭化水素会計ソリューション市場は2025年から2035年にかけて年平均成長率(CAGR)10.5%で拡大する見込み。UAE市場は複数の主要要因により堅調な成長を遂げている。特にアブダビに集中するUAEの膨大な石油・ガス埋蔵量は、複雑な生産・流通プロセスを管理するための高度な会計システムを必要としている。政府が2035年までに排出量削減を約束していることから、規制順守を確保するため、炭化水素活動の正確な追跡と報告の必要性が強調されている。

さらに、UAEが精製および石油化学セクターに多額の投資を行っているため、業務と財務実績を最適化するための高度な会計ソリューションが必要とされている。これらの動向が相まって、同地域における先進的な炭化水素会計ソリューションの需要を牽引している。

中国におけるソリューション需要を後押しする先進ソフトウェアの導入

中国企業は高度なソフトウェアを活用し、炭化水素管理の深い洞察獲得、資源利用の最適化、複雑な規制要件への対応を図っている。ソリューションのデータ分析機能は、コンサルティング企業が精密な予測と実践可能な提言を提供することを可能にし、これは変動の激しいエネルギー分野をナビゲートする上で極めて重要である。

2024年、中国石油天然気集団公司(CNPC)はSAPと提携し、CNPC事業全体に高度な炭化水素会計システムを導入した。これによりデータ管理とコンプライアンス能力が強化された。中国の炭化水素会計ソリューション市場は、2025年から2035年にかけて年平均成長率(CAGR)6.4%で成長すると予測されている。

競争展望

炭化水素会計ソリューション市場は競争が激しい。主要プレイヤーは事業拡大、環境・運用技術の向上、精密な管理システムに注力している。戦略的提携や買収がイノベーションを推進し効率性を向上させており、堅調かつ進化する市場環境を反映している。

業界動向

- 2024年、CegalはGSES Ltdを買収し、炭化水素会計および生産管理分野における国際的なプレゼンスを拡大し、グローバル市場での地位強化を図った。

- 2024年、エクソンモービル、シェブロン、オクシデンタルはメタン削減技術の進歩に向けて提携し、これは炭化水素事業における環境会計と管理を支援する。

- 2022年9月、PXグループはセントファーガスガスターミナルにおける新たな炭化水素配分システム導入のためAdept Solutionsを選定。これによりターミナル及び関連パイプラインの管理精度向上が図られる。

- 2020年、アクセンチュアはSAPと協力し、上流石油ガス企業向けにSAP S/4HANA Cloudを活用した業務効率化・データ管理強化に注力。

炭化水素会計ソリューション産業の主要企業

- Infosys

- SAP

- Adept Solution

- P2 Energy Solution

- Tieto

- Quorum Business Solutions

- EnergySys

- Schlumberger

- JPL

- Pansoft;

- CGI Group

- Wipro

炭化水素会計ソリューション市場のセグメンテーション

ソリューション別:

ソリューション面では、クラウドベースの炭化水素会計ソリューションとオンプレミス型炭化水素会計ソリューションに区分される。

エンドユーザー別:

エンドユーザー別では、石油・ガス探査生産企業、石油・ガス中流企業、石油・ガス精製所、エネルギー取引・リスク管理会社、政府規制機関、油田サービス企業、その他に分類される。

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカといった主要国における地域分析を実施した。

目次

- エグゼクティブサマリー

- 市場導入(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の輸送手段開発を含む)

- 価格分析 ベンダー別

- 世界市場需要分析(2020~2024年)および予測(2025~2035年)、歴史的分析と将来予測を含む

- 世界市場分析(2020~2024年)および予測(2025~2035年)、ソリューション別

- クラウドベース炭化水素会計ソリューション

- オンプレミス型炭化水素会計ソリューション

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 石油・ガス探査・生産(EP)企業

- 石油・ガス中流企業

- 石油・ガス精製所

- エネルギー取引・リスク管理(ETRM)企業

- 政府規制機関

- 油田サービス企業

- その他

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ソリューション別、エンドユーザー別、30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Infosys

- SAP

- Adept Solution

- P2 Energy Solution

- Tieto

- Quorum Business Solutions

- EnergySys

- Schlumberger

- JPL

- Pansoft

- CGI Group

- Wipro

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年~2033年

表2:構成要素別グローバル市場規模(百万米ドル)予測、2018年~2033年

表3:導入タイプ別グローバル市場規模(百万米ドル)予測、2018年~2033年

表4:最終用途セクター別グローバル市場規模(百万米ドル)予測、2018年~2033年

表5:国別北米市場規模(百万米ドル)予測、2018年~2033年

表6:北米市場規模(百万米ドル)予測:構成要素別、2018年から2033年

表7:北米市場規模(百万米ドル)予測:導入タイプ別、2018年から2033年

表8:北米市場規模(百万米ドル)予測:最終用途セクター別、2018年から2033年

表9:ラテンアメリカ市場規模(百万米ドル)予測(国別、2018年から2033年)

表10:ラテンアメリカ市場規模(百万米ドル)予測(構成要素別、2018年から2033年)

表11:ラテンアメリカ市場規模(百万米ドル)予測(導入タイプ別、2018年から2033年)

表12:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2018年から2033年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表14:西ヨーロッパ市場規模(百万米ドル)構成要素別予測、2018年から2033年

表15:西ヨーロッパ市場規模(百万米ドル)導入タイプ別予測、2018年から2033年

表16:西ヨーロッパ市場規模(百万米ドル)最終用途セクター別予測、2018年から2033年

表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表18:東欧市場規模(百万米ドル)予測:構成要素別、2018年から2033年

表19:東欧市場規模(百万米ドル)予測:導入タイプ別、2018年から2033年

表20:東欧市場規模(百万米ドル)予測:最終用途セクター別、2018年から2033年

表21:南アジア・太平洋地域市場規模(百万米ドル)予測(国別、2018年~2033年)

表22:南アジア・太平洋地域市場規模(百万米ドル)予測(構成要素別、2018年~2033年)

表23:南アジア・太平洋地域市場規模(百万米ドル)導入タイプ別予測、2018年から2033年

表24:南アジア・太平洋地域市場規模(百万米ドル)最終用途セクター別予測、2018年から2033年

表25:東アジア市場規模(百万米ドル) 国別予測、2018年から2033年

表26:東アジア市場規模(百万米ドル)コンポーネント別予測、2018年から2033年

表27:東アジア市場規模(百万米ドル)導入タイプ別予測、2018年から2033年

表28: 東アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表30:中東・アフリカ市場規模(百万米ドル)構成要素別予測、2018年から2033年

表31:中東・アフリカ市場規模(百万米ドル)導入形態別予測、2018年から2033年

表32:中東・アフリカ市場規模(百万米ドル)最終用途分野別予測、2018年から2033年

図一覧

図1:コンポーネント別グローバル市場規模(百万米ドル)、2023年から2033年

図2:導入タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図3:エンドユースセクター別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図5:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図6:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図7:地域別世界市場前年比成長率(%)予測、2023年から2033年

図8:構成要素別世界市場規模(百万米ドル)分析、2018年から2033年

図9:構成要素別世界市場シェア(%)およびBPS分析、2023年から2033年

図10:コンポーネント別グローバル市場前年比成長率(%)予測、2023年から2033年

図11:導入タイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図12:導入タイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図13:導入タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図14:最終用途セクター別グローバル市場価値(百万米ドル)分析、2018年から2033年

図15:最終用途分野別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図16:最終用途分野別グローバル市場前年比成長率(%)予測、2023年から2033年

図17:構成要素別グローバル市場魅力度、2023年から2033年

図18:導入タイプ別グローバル市場魅力度、2023年から2033年

図19:エンドユースセクター別グローバル市場魅力度、2023年から2033年

図20:地域別グローバル市場魅力度(2023~2033年)

図21:北米市場規模(百万米ドル)-構成要素別(2023~2033年)

図22:北米市場規模(百万米ドル)-導入タイプ別(2023~2033年)

図23:北米市場規模(百万米ドル)-最終用途別、2023~2033年

図24:北米市場規模(百万米ドル)-国別、2023~2033年

図25:北米市場規模(百万米ドル)-国別分析、2018~2033年

図26:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図27:北米市場前年比成長率(%)予測(国別)、2023年から2033年

図28:北米市場価値(百万米ドル)分析(構成要素別)、2018年から2033年

図29:北米市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2023年から2033年

図30:北米市場におけるコンポーネント別前年比成長率(%)予測、2023年から2033年

図31:北米市場規模(百万米ドル)展開タイプ別分析、2018年~2033年

図32:北米市場シェア(%)およびBPS展開タイプ別分析、2023年~2033年

図33:北米市場における導入タイプ別前年比成長率(%)予測(2023年~2033年)

図34:北米市場における最終用途セクター別市場規模(百万米ドル)分析(2018年~2033年)

図35:北米市場におけるエンドユースセクター別市場価値シェア(%)およびBPS分析、2023年から2033年

図36:北米市場におけるエンドユースセクター別前年比成長率(%)予測、2023年から2033年

図37:北米市場におけるコンポーネント別市場魅力度、2023年から2033年

図38:北米市場における導入タイプ別魅力度(2023年~2033年)

図39:北米市場における最終用途セクター別魅力度(2023年~2033年)

図40:北米市場における国別魅力度(2023年~2033年)

図41:コンポーネント別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図42:導入タイプ別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図43:エンドユーザーセクター別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図44:国別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図45:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図46:国別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図47:ラテンアメリカ市場の前年比成長率(%)予測(国別、2023年から2033年)

図48:ラテンアメリカ市場規模(百万米ドル)の構成要素別分析(2018年から2033年)

図49:ラテンアメリカ市場規模シェア(%)およびBPS分析(構成要素別、2023年から2033年)

図50:ラテンアメリカ市場 構成要素別 前年比成長率(%)予測(2023年~2033年)

図51:ラテンアメリカ市場 導入タイプ別 市場規模(百万米ドル)分析(2018年~2033年)

図52:展開タイプ別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図53:展開タイプ別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図54:ラテンアメリカ市場規模(百万米ドル)エンドユース分野別分析、2018年から2033年

図55:ラテンアメリカ市場シェア(%)およびBPS分析、エンドユース分野別、2023年から2033年

図56:ラテンアメリカ市場 用途別 前年比成長率(%)予測(2023~2033年)

図57:ラテンアメリカ市場 構成要素別 魅力度(2023~2033年)

図58:ラテンアメリカ市場 導入形態別 魅力度(2023~2033年)

図59:ラテンアメリカ市場における最終用途セクター別魅力度(2023~2033年)

図60:ラテンアメリカ市場における国別魅力度(2023~2033年)

図61:西ヨーロッパ市場におけるコンポーネント別市場規模(百万米ドル)(2023~2033年)

図62:西ヨーロッパ市場規模(百万米ドル)導入タイプ別、2023年から2033年

図63:西ヨーロッパ市場規模(百万米ドル)最終用途セクター別、2023年から2033年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図66:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図67:西ヨーロッパ市場の前年比成長率(%)予測(国別、2023年から2033年)

図68:西ヨーロッパ市場規模(百万米ドル)の構成要素別分析(2018年から2033年)

図69:西ヨーロッパ市場規模シェア(%)およびBPS分析(構成要素別、2023年から2033年)

図70:西ヨーロッパ市場 構成要素別 前年比成長率(%)予測(2023年~2033年)

図71:西ヨーロッパ市場 導入タイプ別 市場規模(百万米ドル)分析(2018年~2033年)

図72:西ヨーロッパ市場における導入タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図73:西ヨーロッパ市場における導入タイプ別前年比成長率(%)予測、2023年から2033年

図74:西ヨーロッパ市場における (百万米ドル)用途別セクター分析、2018年から2033年

図75:西ヨーロッパ市場価値シェア(%)およびBPS分析、用途別セクター、2023年から2033年

図76:西ヨーロッパ市場前年比成長率(%)予測、用途別セクター、2023年から2033年

図77:西ヨーロッパ市場の魅力度(構成要素別)、2023年から2033年

図78:西ヨーロッパ市場の魅力度(導入タイプ別)、2023年から2033年

図79:西ヨーロッパ市場の魅力度(最終用途セクター別)、2023年から2033年

図80:西ヨーロッパ市場の魅力度(国別)、2023年から2033年

図81:東ヨーロッパ市場規模(百万米ドル)コンポーネント別、2023年から2033年

図82:東ヨーロッパ市場規模(百万米ドル)導入タイプ別、2023年から2033年

図83:東欧市場規模(百万米ドル)-用途別、2023年~2033年

図84:東欧市場規模(百万米ドル)-国別、2023年~2033年

図85:東欧市場規模(百万米ドル)国別分析、2018年から2033年

図86:東欧市場シェア(%)およびBPS分析(国別)、2023年から2033年

図87:東欧市場前年比成長率(%)予測(国別)、2023年から2033年

図88:東欧市場規模(百万米ドル)コンポーネント別分析、2018年~2033年

図89:東欧市場シェア(%)およびBPSコンポーネント別分析、2023年~2033年

図90:東欧市場 構成要素別 前年比成長率(%)予測(2023年~2033年)

図91:東欧市場 導入タイプ別 市場規模(百万米ドル)分析(2018年~2033年)

図92:東欧市場における導入タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図93:東欧市場における導入タイプ別前年比成長率(%)予測、2023年から2033年

図94:東欧市場規模(百万米ドル)エンドユース分野別分析、2018年から2033年

図95:東欧市場シェア(%)およびBPS分析、エンドユース分野別、2023年から2033年

図96:東欧市場 用途別 前年比成長率(%)予測(2023~2033年)

図97:東欧市場 コンポーネント別 市場魅力度(2023~2033年)

図98:東欧市場 導入形態別 市場魅力度(2023~2033年)

図99:東欧市場における最終用途セクター別魅力度(2023年~2033年)

図100:東欧市場における国別魅力度(2023年~2033年)

図101:南アジア・太平洋市場におけるコンポーネント別市場規模(百万米ドル)(2023年~2033年)

図102:南アジア・太平洋地域市場規模(百万米ドル)導入タイプ別、2023年~2033年

図103:南アジア・太平洋地域市場規模(百万米ドル)最終用途セクター別、2023年~2033年

図104:南アジア・太平洋地域市場規模(百万米ドル)-国別、2023年から2033年

図105:南アジア・太平洋地域市場規模(百万米ドル)-国別分析、2018年から2033年

図106:南アジア・太平洋地域の市場価値シェア(%)およびBPS分析(国別、2023年から2033年)

図107:南アジア・太平洋地域の市場前年比成長率(%)予測(国別、2023年から2033年)

図108:南アジア・太平洋市場規模(百万米ドル)の構成要素別分析、2018年から2033年

図109:南アジア・太平洋市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2023年から2033年

図110:南アジア・太平洋市場におけるコンポーネント別前年比成長率(%)予測、2023年から2033年

図111:南アジア・太平洋市場における (百万米ドル)展開タイプ別分析、2018年から2033年

図112:南アジア・太平洋市場 展開タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図113:南アジア・太平洋市場 展開タイプ別前年比成長率(%)予測、2023年から2033年

図114:南アジア・太平洋市場規模(百万米ドル)用途別セクター分析、2018年~2033年

図115:南アジア・太平洋市場シェア(%)およびBPS用途別セクター分析、2023年~2033年

図116:南アジア・太平洋市場における最終用途別年間成長率(%)予測(2023~2033年)

図117:南アジア・太平洋市場における構成要素別魅力度(2023~2033年)

図118:南アジア・太平洋市場における導入タイプ別市場魅力度(2023~2033年)

図119:南アジア・太平洋市場における最終用途セクター別市場魅力度(2023~2033年)

図120:南アジア・太平洋市場における国別市場魅力度(2023~2033年)

図121:東アジア市場規模(百万米ドル)-構成要素別、2023年から2033年

図122:東アジア市場規模(百万米ドル)-導入タイプ別、2023年から2033年

図123:東アジア市場規模(百万米ドル)-最終用途セクター別、2023年から2033年

図124:東アジア市場規模(百万米ドル)国別、2023年から2033年

図125:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図126:東アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図127:東アジア市場の前年比成長率(%)予測(国別、2023年~2033年)

図128:東アジア市場規模(百万米ドル)の構成要素別分析(2018年~2033年)

図129:東アジア市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2023年から2033年

図130:東アジア市場におけるコンポーネント別前年比成長率(%)予測、2023年から2033年

図131:東アジア市場規模(百万米ドル)導入タイプ別分析、2018年から2033年

図132:東アジア市場シェア(%)およびBPS導入タイプ別分析、2023年から2033年

図133:東アジア市場前年比成長率 (%) 導入タイプ別予測、2023年から2033年

図134:東アジア市場規模(百万米ドル)最終用途セクター別分析、2018年から2033年

図135:東アジア市場シェア(%)およびBPS分析、最終用途セクター別、2023年から2033年

図136:東アジア市場 前年比成長率(%)予測(最終用途別)、2023年から2033年

図137:東アジア市場 構成要素別魅力度、2023年から2033年

図138:東アジア市場 導入タイプ別魅力度、2023年から2033年

図139:東アジア市場における最終用途分野別魅力度、2023年から2033年

図140:東アジア市場における国別魅力度、2023年から2033年

図141:中東・アフリカ市場における構成要素別市場規模(百万米ドル)、2023年から2033年

図142:中東・アフリカ市場規模(百万米ドル)導入タイプ別、2023年~2033年

図143:中東・アフリカ市場規模(百万米ドル)最終用途セクター別、2023年~2033年

図144:中東・アフリカ市場規模(百万米ドル)-国別、2023~2033年

図145:中東・アフリカ市場規模(百万米ドル)-国別分析、2018~2033年

図146:中東・アフリカ市場シェア(%)とBPS分析-国別、2023~2033年

図147:中東・アフリカ市場の前年比成長率(%)予測(国別、2023年~2033年)

図148:中東・アフリカ市場規模(百万米ドル)の構成要素別分析(2018年~2033年)

図149:中東・アフリカ市場における構成要素別市場価値シェア(%)およびBPS分析、2023年から2033年

図150:中東・アフリカ市場における構成要素別前年比成長率(%)予測、2023年から2033年

図151:中東・アフリカ市場規模(百万米ドル)展開タイプ別分析、2018年~2033年

図152:中東・アフリカ市場規模シェア(%)およびBPS展開タイプ別分析、2023年~2033年

図153:中東・アフリカ市場における導入タイプ別前年比成長率(%)予測(2023~2033年)

図154:中東・アフリカ市場における最終用途セクター別市場規模(百万米ドル)分析(2018~2033年)

図155:中東・アフリカ市場における最終用途セクター別市場価値シェア(%)およびBPS分析、2023年から2033年

図156:中東・アフリカ市場における最終用途セクター別前年比成長率(%)予測、2023年から2033年

図157:中東・アフリカ市場におけるコンポーネント別市場魅力度(2023~2033年)

図158:中東・アフリカ市場における導入タイプ別市場魅力度(2023~2033年)

図159:中東・アフリカ市場における最終用途セクター別魅力度(2023年~2033年)

図160:中東・アフリカ市場における国別魅力度(2023年~2033年)

❖本調査資料に関するお問い合わせはこちら❖