❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

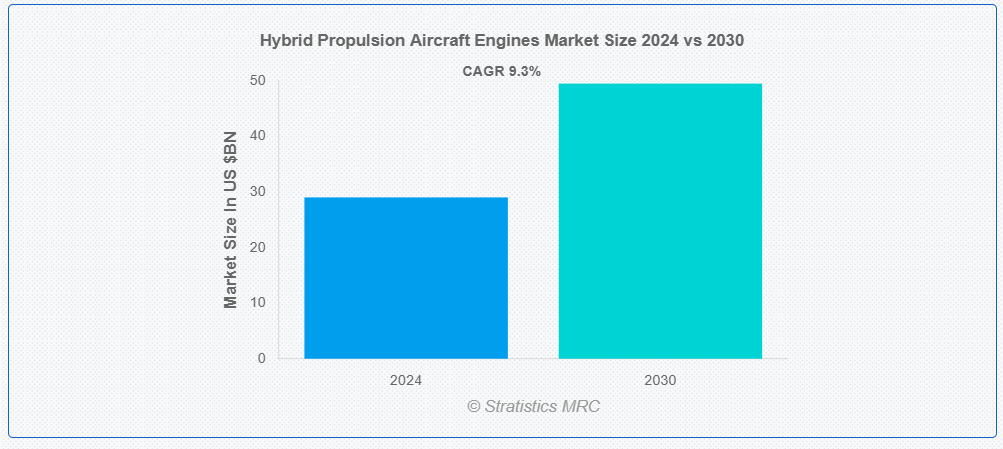

ストラテジックス・MRCの調査によると、2024年のグローバル・ハイブリッド推進航空機エンジン市場は$29.03億ドルと推計され、2030年までに$49.50億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)9.3%で成長すると見込まれています。航空技術における画期的な発展であるハイブリッド推進航空機エンジンは、従来の燃料ベースの動力と電気推進システムを組み合わせたものです。これらのエンジンは、効率を最大化しつつ排出ガスと燃料消費量を削減するため、電気と燃焼動力源の利点を融合させています。ハイブリッド推進システムは、電気モーター、バッテリー、従来のエンジンを組み合わせることで、離陸、巡航、着陸時の性能を最適化します。

国際航空運送協会(IATA)によると、ハイブリッド推進航空機エンジンは、航空業界が2050年までに二酸化炭素排出量を50%削減するという目標を達成する上で不可欠であり、環境目標達成に向けた持続可能なイノベーションの重要性を強調しています。

市場動向:

要因:

強力な運営上の優位性

ハイブリッド推進システムの運営上の利点には、性能の向上、メンテナンスコストの削減、信頼性の向上が含まれます。冗長性や故障安全機構を組み込むことで、これらのシステムは飛行運用中に全体的な安全性と信頼性を向上させます。さらに、電気推進コンポーネントはメンテナンスが少なくて済むため、運営コストとダウンタイムを削減し、航空会社が信頼性の高い機材運用を維持しつつ、より良い飛行性能を通じて乗客満足度を向上させることができます。

制約:

規制と認証の困難さ

国際的な航空機適航基準は、航空業界が遵守しなければならない厳格な規制枠組みを提供しています。新しいハイブリッド推進技術が規制準拠と認証を取得するには、広範な試験、検証、および性能・安全基準の証明が必要です。さらに、ハイブリッド航空機ソリューションの市場参入と商業化は、規制承認の遅延や不確実性により妨げられる可能性があり、製造メーカーの開発コスト上昇にもつながる可能性があります。

機会:

運営コストの削減と燃料コストの増加

航空会社は、燃料価格の変動と運営コストの増加に対応するため、長期的なコスト削減手段としてハイブリッド推進システムを導入する機会を有しています。航空機のライフサイクルを通じて、ハイブリッドエンジンは飛行中の燃料消費量を削減することで、コスト削減とエネルギー効率の最適化を実現する可能性があります。さらに、航空会社が燃料価格の変動の影響を軽減し、コスト予測の精度を向上させるため、戦略的な投資を行う中で、ハイブリッド航空機の機群が普及する可能性があります。

脅威:

従来技術からの競争圧力

ハイブリッド推進システムは、航空業界の標準である既存のガスタービンエンジンとの競争に直面しています。伝統的なエンジンの性能、信頼性、運用上の慣れ親しみが、航空会社や運航会社がハイブリッド技術を採用するのを躊躇させる要因となる可能性があります。さらに、市場受け入れと採用は、消費者の既成概念を克服し、ハイブリッド推進システムの経済的・環境的な優位性を証明することに依存しています。

COVID-19の影響:

COVID-19パンデミックは、ハイブリッド推進航空機エンジンの市場に重大な影響を与え、新規航空機技術への需要減速や国際航空運航の混乱を引き起こしました。旅行制限、乗客数の減少、財務難により、航空会社はハイブリッド推進システムを含む新技術への投資を含む機材拡大計画を延期または中止しています。しかし、業界がパンデミック後の回復と新たな市場動向への適応を進める中、パンデミックは環境持続可能性と運用効率への業界の注目を高め、ハイブリッド推進システムのようなより環境に優しい航空ソリューションへの長期的な関心を引き起こす可能性があります。

商用航空機セグメントは予測期間中に最大の市場規模を占めると予想されています

ハイブリッド推進航空機エンジン市場は、商用航空機セグメントが主導しています。商業航空会社は、経費削減と厳格な排出規制の遵守のため、効率性と持続可能性に重点を置いています。従来の燃料エンジンと電気推進を組み合わせたハイブリッド推進システムは、飛行中の排出量と燃料消費量を削減しながら、これらの目標を達成する大きな可能性を秘めています。さらに、商業航空機業界は、その規模、世界的な展開、規制圧力により、ハイブリッド推進技術の導入を推進する主要な要因となっています。

中距離セグメントが予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

最も高いCAGRは中距離セグメントで記録されると予想されています。このセグメントの航空機は、通常1,500~3,500海里の距離を飛行する中距離・地域路線向けです。運用における長期的なコスト削減、排出ガス規制の強化、この飛行距離に適したハイブリッドエンジン技術の進歩など、さまざまな要因が、この市場におけるハイブリッド推進システムの需要を後押ししています。さらに、ハイブリッド推進航空機エンジン市場におけるこのセグメントの成長見通しの向上は、中距離航空機運航者の固有の運用上および財務上のニーズに合わせてカスタマイズされた効果的なハイブリッドソリューションの開発に、メーカーがますます注力していることも要因となっています。

最大の地域シェアを有する地域:

北米は、ハイブリッド推進航空機エンジン市場における最大の地域シェアを占めています。この優位性は、米国とカナダに主要な航空宇宙メーカーと技術革新企業が存在すること、研究開発プロジェクトへの多額の資金投入、電気推進システムとハイブリッド推進システムの採用を促進する厳格な環境規制など、複数の要因に支えられています。さらに、この地域は商業用およびビジネス用航空機の大きな機群を保有しており、その多くが二酸化炭素排出量の削減と燃料効率の向上を目的としてハイブリッド推進技術を採用して製造されています。また、航空宇宙イノベーションを促進する堅固なインフラも整備されています。

最も高いCAGRを有する地域:

ハイブリッド推進航空機エンジン市場は、アジア太平洋地域で最も高いCAGRで成長すると予測されています。航空旅客数の増加、燃料効率の高い航空機ソリューションの需要拡大、中国、インド、日本、韓国などの国で実施されている環境配慮型航空実践を支援する国家プログラムが、この成長の主な要因です。さらに、同地域の中間層の拡大と経済の急速な成長は、航空旅行の需要を創出しており、環境規制の遵守と運営コストの削減を目的としたハイブリッド推進システムへの投資を促進しています。

市場の主要企業

ハイブリッド推進航空機エンジン市場の主要企業には、Safran S.A、Ampaire Inc.、GKN Aerospace Services Limited、Cranfield Aerospace Solutions、Airbus、Rolls-Royce Holdings plc、Lockheed Martin Corporation、Siemens AG、Honeywell Aerospace、General Electric (GE) Aviation、Alakai Technologies、United Technologies Corporation (UTC)、Boeing、Raytheon Technologies Corporation などがあります。

主な動向

2024年3月、ハイブリッド電気航空機システムのグローバルリーダーである Ampaire Inc. は、革新的な電気航空技術の開発企業である Magpie Aviation Inc. の買収を発表しました。この買収により、Ampaire は、技術と顧客契約という戦略的ポートフォリオを構築しながら、収益性の高い成長に向けた飛行経路を継続することになります。

2024年2月、サフラン・ヘリコプター・エンジンズは、ADAC LuftrettungとANWB Medical Air AssistanceのH145ヘリコプター機群に搭載されるエンジンに関する時間単位サポート契約の更新をADAC Heliserviceと締結しました。このSBH®契約は、約50基のArriel 2Eエンジンを対象に、運用支援とMRO(メンテナンス、修理、オーバーホール)をカバーします。

2023年10月、マレーシアのGKN Aerospaceは、DHL Expressと持続可能な航空燃料(SAF)の使用を可能にする合意を締結しました。このパートナーシップは、GKN Aerospaceのジョホールにあるエンジン修理施設における国際輸送の二酸化炭素排出量を30%削減する予定です。

対象航空機タイプ:

• 一般航空機

• 商業航空機

• 軍事航空機

• その他の航空機タイプ

対象コンポーネント:

• 電動モーター

• 発電システム

• 燃料式エンジン

• その他のコンポーネント

対象出力範囲:

• 短距離

• 中距離

• 長距離

• 延長距離

推進システムタイプ:

• 並列ハイブリッド

• シリーズハイブリッド

• ターボジェネレーターハイブリッド

• その他の推進システム

対象エンドユーザー:

• 商業航空会社

• 政府機関

• 軍事・防衛機関

• 航空機メーカー

• 無人航空機(UAV)

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルハイブリッド推進航空機エンジン市場(航空機タイプ別)

5.1 概要

5.2 一般航空機

5.3 商業航空機

5.4 軍事航空機

5.5 その他の航空機タイプ

6 グローバルハイブリッド推進航空機エンジン市場(コンポーネント別)

6.1 概要

6.2 電動モーター

6.3 発電システム

6.4 燃料式エンジン

6.5 その他の部品

7 グローバルハイブリッド推進航空機エンジン市場、出力範囲別

7.1 概要

7.2 短距離

7.3 中距離

7.4 長距離

7.5 延長距離

8 グローバルハイブリッド推進航空機エンジン市場、推進方式別

8.1 概要

8.2 並列ハイブリッド

8.3 シリーズハイブリッド

8.4 ターボジェネレーターハイブリッド

8.5 その他の推進方式

9 グローバルハイブリッド推進航空機エンジン市場、エンドユーザー別

9.1 概要

9.2 商業航空会社

9.3 政府機関

9.4 軍事・防衛

9.5 航空機メーカー

9.6 無人航空機(UAV)

9.7 その他のエンドユーザー

10 グローバルハイブリッド推進航空機エンジン市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 Safran S.A

12.2 Ampaire Inc.

12.3 GKN Aerospace Services Limited

12.4 Cranfield Aerospace Solutions

12.5 Airbus

12.6 Rolls-Royce Holdings plc

12.7 Lockheed Martin Corporation

12.8 Siemens AG

12.9 Honeywell Aerospace

12.10 General Electric (GE) Aviation

12.11 Alakai Technologies

12.12 United Technologies Corporation (UTC)

12.13 Boeing

12.14 Raytheon Technologies Corporation

表一覧

1 世界のハイブリッド推進航空機エンジン市場の見通し、地域別 (2022-2030) (百万ドル)

2 グローバルハイブリッド推進航空機エンジン市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバルハイブリッド推進航空機エンジン市場動向(一般航空機別)(2022-2030年)($MN)

4 グローバルハイブリッド推進航空機エンジン市場動向(地域別)(2022-2030年)($MN)

5 グローバルハイブリッド推進航空機エンジン市場動向(軍用航空機別)(2022-2030年)($MN)

6 グローバルハイブリッド推進航空機エンジン市場動向(その他の航空機タイプ別)(2022-2030年)($MN)

7 グローバルハイブリッド推進航空機エンジン市場動向(コンポーネント別)(2022-2030年)($MN)

8 グローバルハイブリッド推進航空機エンジン市場動向(電気モーター別)(2022-2030年)($MN)

9 グローバルハイブリッド推進航空機エンジン市場動向(発電システム別)(2022-2030年)($MN)

10 グローバルハイブリッド推進航空機エンジン市場動向(燃料別エンジン)(2022-2030年)($MN)

11 グローバルハイブリッド推進航空機エンジン市場動向(その他の部品別)(2022-2030年)($MN)

12 グローバルハイブリッド推進航空機エンジン市場動向(出力範囲別)(2022-2030年)($MN)

13 グローバルハイブリッド推進航空機エンジン市場動向(短距離別)(2022-2030年)($MN)

14 グローバルハイブリッド推進航空機エンジン市場動向(中距離別)(2022-2030年)($MN)

15 グローバルハイブリッド推進航空機エンジン市場動向(長距離別)(2022-2030年)($MN)

16 グローバルハイブリッド推進航空機エンジン市場動向(延長航続距離別)(2022-2030年)($MN)

17 グローバルハイブリッド推進航空機エンジン市場動向(推進方式別)(2022-2030年)($MN)

18 グローバルハイブリッド推進航空機エンジン市場動向(並列ハイブリッド型)(2022-2030年)($MN)

19 グローバルハイブリッド推進航空機エンジン市場動向(シリーズハイブリッド型)(2022-2030年)($MN)

20 グローバルハイブリッド推進航空機エンジン市場動向(ターボジェネレーターハイブリッド別)(2022-2030年)($MN)

21 グローバルハイブリッド推進航空機エンジン市場動向(その他の推進方式別)(2022-2030年)($MN)

22 グローバルハイブリッド推進航空機エンジン市場動向(エンドユーザー別)(2022-2030年)($MN)

23 グローバルハイブリッド推進航空機エンジン市場動向(商業航空会社別)(2022-2030年)($MN)

24 グローバルハイブリッド推進航空機エンジン市場動向、政府機関別(2022-2030年)($MN)

25 グローバルハイブリッド推進航空機エンジン市場動向、軍事・防衛分野別(2022-2030年)($MN)

26 グローバル・ハイブリッド推進航空機エンジン市場動向(航空機メーカー別)(2022-2030年)($MN)

27 グローバルハイブリッド推進航空機エンジン市場動向、無人航空機(UAV)別(2022-2030年)($MN)

28 グローバルハイブリッド推進航空機エンジン市場動向、その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖