❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

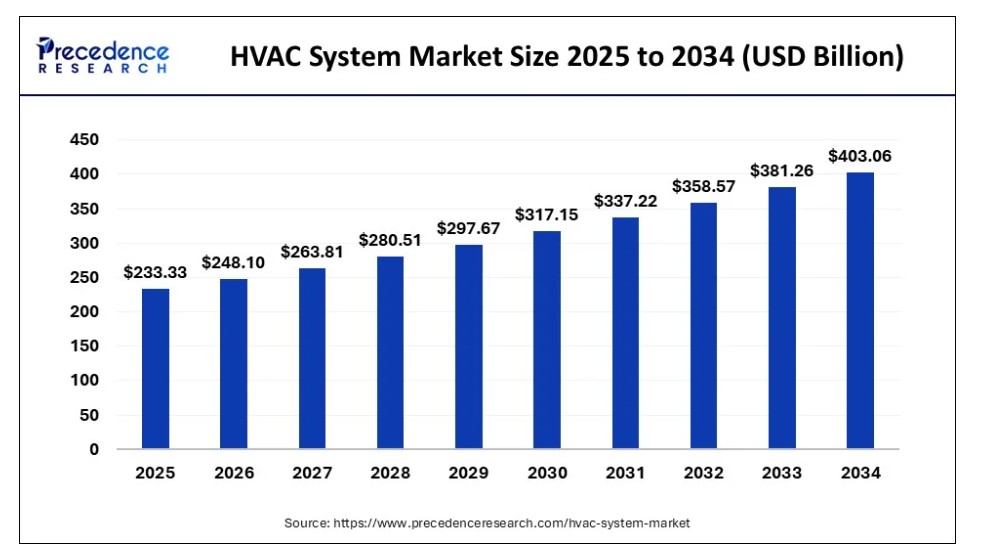

世界のHVACシステム市場規模は2024年に2194億4000万米ドルと算出され、2034年までに約4030億6000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.27%で成長する見込みである。特に発展途上国における建設活動の増加が市場の拡大を牽引している。

HVACシステム市場 主要ポイント

- 世界のHVACシステム市場規模は2024年に2,194億4,000万米ドルと評価された。

- 2034年までに4,030億6,000万米ドルに達すると予測されている。

- HVACシステム市場は2025年から2034年にかけて年平均成長率(CAGR)6.27%で成長すると見込まれる。

- アジア太平洋地域は2024年に最大の市場シェアを占め、HVACシステム市場を牽引した。

- 北米は予測期間中に市場で最も速い成長を遂げると見込まれている。

- 冷却機器別では、VRFシステムが2024年に最高の市場シェアで市場を支配した。

- 暖房機器別では、予測期間中にヒートポンプがHVACシステム市場で著しい成長率を示すと予想される。

- 換気タイプ別では、エアフィルターセグメントがHVACシステム市場で大きなシェアを占めている。

- 導入タイプ別では、2024年に新築建設が市場をリードした。

- 用途別では、2024年に住宅セグメントが最大の市場シェアを占めた。

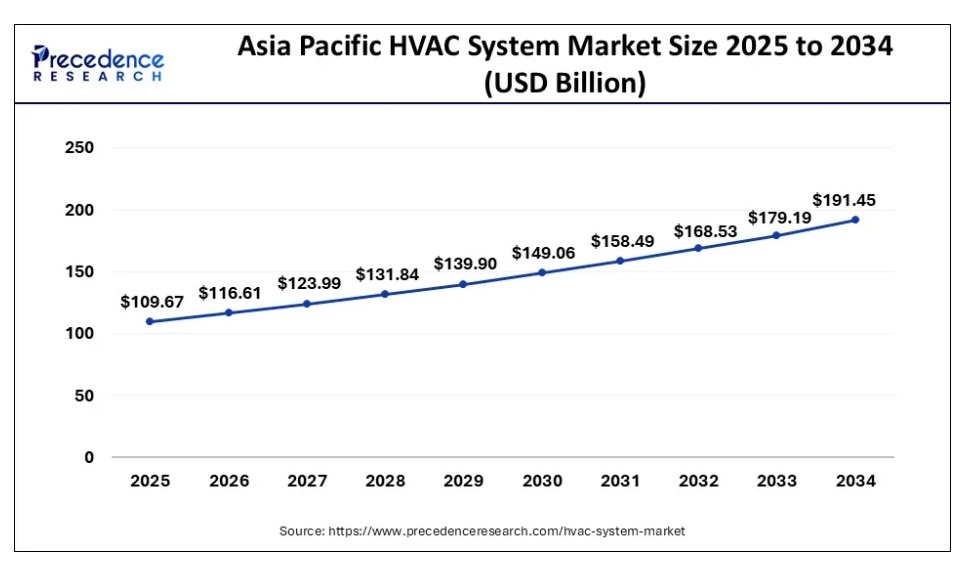

アジア太平洋地域のHVACシステム市場規模と成長(2025年~2034年)

アジア太平洋地域のHVACシステム市場規模は、2024年に1,031億4,000万米ドルと推定され、2034年までに約1,914億5,000万米ドルに達すると予想されています。2025年から2034年にかけて、CAGR(年平均成長率)6.38%で成長する見込みです。

アジア太平洋地域は2024年に最大規模でHVACシステム市場を牽引した。この成長は、工業化と建設活動の拡大を推進する地域諸国における持続的な人口増加と経済成長に起因する。住宅・商業・産業用建築物の開発など建設活動の増加は、良好な空気質を保ちながら室内温度を冷却・維持するHVACシステムへの需要を加速させている。技術への投資増加と、生活水準向上を目的とした高級品および民生用電子機器分野の革新が、同地域におけるHVACシステム市場の成長をさらに推進している。

予測期間中、北米市場は最も急速な成長が見込まれる。この成長は、同地域の確立された経済基盤と、住民の生活を容易かつ便利にする技術への投資増加に起因する。主要プレイヤーによるHVACシステムのさらなる発展に向けた取り組みの強化、特にシステムへのIoT統合が進んだことで、同システムの普及が促進され、地域におけるHVACシステム市場の需要が加速した。

市場概要

HVACシステム市場は、汚染の持続的な増加による環境温度の上昇、湿度、空気質の悪化に対抗するために利用されるソリューションとサービスを提供します。HVACは暖房(Heating)、換気(Ventilation)、空調(Air Conditioning)システムを意味します。HVACは室内温度制御、湿度管理、空気質の改善に貢献します。HVACシステムには、ハイブリッドシステムとスプリットシステムの2種類があります。エアコン、ヒートポンプ、暖房装置、サーモスタット、エアダクトと通気口、エアハンドラーなどがHVACシステムの主要構成要素です。建設活動の増加と、商業・住宅・産業用建物における温度と空気質を維持するためのHVACシステム需要の拡大が、HVACシステム市場の成長を牽引しています。

HVACシステム市場の成長要因

- 外部温度から安定した快適性を提供する効果的な温度維持システムへの需要増加が、HVACシステムの需要を牽引しています。

- 主要な産業・商業・住宅施設におけるHVACシステムの採用拡大は、快適性を保つ湿度レベル維持を目的としており、HVACシステム市場の成長を促進しています。

- 地球温暖化や環境汚染による世界的な気温上昇、適切な冷却・温度制御システムへの需要増加が、市場拡大を推進しています。

- 可処分所得の増加と都市部の気温上昇に伴うライフスタイルの変化、および生活における高級品への需要増大が、市場需要の高まりに寄与している。

- 消費財技術の開発・革新に向けた研究開発プログラムへの投資増加が、HVACシステム市場の成長をさらに推進している。

市場動向

推進要因

建設業界の成長

成長を続ける建設業界は、HVACシステム市場拡大の主要要因の一つである。世界的な人口増加は住宅・商業・産業用不動産の需要を喚起し、温度制御システムの必要性を高め、市場の成長を促進している。政府機関、病院、ショッピングモール、テーマパーク、スポーツセンター、スタジアム、コンベンションセンターなどの商業・公共施設開発への投資増加が建設業界の成長を牽引している。HVACシステムは、温度と湿度を快適なレベルに維持するため、ショッピングモール、オフィススペース、その他の商業・産業ビルに広く設置されている。さらに、建物の改修傾向の高まりが、手頃で効率的な温度維持システムの需要をさらに促進しており、これがHVACシステム市場の成長を牽引している。

抑制要因

システムのコスト

HVACシステムの高コストが市場拡大を制限している。HVACシステムの設置・維持コスト、および多くの発展途上国におけるHVACシステムへの認知不足が、HVACシステム市場の成長を抑制している。このような高い生産コストと維持コストは、特に予算が制約となる場合、システム導入の障壁となる。したがって、市場はコスト要因によって阻害されていると観察される。

機会

技術の進歩

スマートHVACシステムの革新と導入といった技術開発への投資増加が、市場に機会をもたらすと見込まれる。商業・住宅・産業用建物におけるスマートHVACシステムの大量導入は、単一の集中管理システムによる遠隔監視・制御・運用を可能とし、スマートHVACシステムへの需要拡大につながっている。さらに、HVACシステムへのIoT(モノのインターネット)統合により、温度・エネルギー消費量・環境問題・湿度などのリアルタイム情報が提供され、HVACシステムの保守支援や建物資産のエネルギー消費量・時間・コスト削減に寄与している。

冷却設備の洞察

2024年時点でVRFシステムがHVACシステム市場を支配し、最高シェアを占めた。このセグメントの成長は、住宅・商業ビルにおけるVRFシステム需要の増加に起因する。VRF(可変冷媒流量)システムは、水冷式ではなく冷媒冷却のみに依存する。インバーターコンプレッサーの採用により高効率で省エネルギー特性を有する。VRFシステムは、初期費用は高いものの、エネルギー節約とHVACのカスタマイズ性を高めることで、商業施設や住宅における冷暖房ソリューションにおいて高い効率性を発揮します。

スマート技術との統合やコスト削減代替案を伴うVRF技術開発への投資拡大、および住宅・商業ビルからの需要増加が、市場におけるVRFシステムの需要を後押ししています。

暖房設備インサイト

予測期間中、HVACシステム市場においてヒートポンプは著しい成長率が見込まれる。ヒートポンプは建物外部に設置可能なHVACシステムの重要構成要素の一つであり、寒冷期に熱を供給する能力を有する。ヒートポンプは季節や需要に応じて暖房と冷房を供給するため、建物に別途システムを設置する必要性を低減する。ヒートポンプは他の電気ボイラーに比べて動作に必要な電力が大幅に少なく、化石燃料を一切使用しないため環境に優しい。こうした環境配慮性とコスト効率性の特性が、市場における本セグメントの成長を牽引している。

換気タイプ別インサイト

エアフィルターセグメントは予測期間中に著しい市場成長率を示すと見込まれる。エアフィルターは人間の健康に直接影響を与えるため、HVACシステムにおける主要な重要コンポーネントの一つである。HVACにおけるエアフィルターは、空気質の向上とHVACシステムの寿命延長に寄与すると見られています。エアフィルターは、カビの胞子、花粉、塵、その他の細菌やアレルゲンといった空気中の汚染物質や有害物質を捕捉し、屋内でより安全で良質な空気を提供します。これにより、追加の汚染物質によるHVACコンポーネントの潜在的な損傷を防ぎ、システムの寿命を延ばします。

空気フィルターの品質はHVACシステムの耐久性に直接影響しますが、高品質なフィルターはシステムの効率的な稼働を可能にします。空気フィルター技術開発への多額の投資が、市場の成長をさらに促進しています。

導入形態別インサイト

2024年時点で、新築セグメントがHVACシステム市場で最大のシェアを占めました。世界人口増加に対応する住宅・商業施設需要の高まりによる建設活動投資の拡大が、HVACシステム需要増を牽引しています。政府機関によるカーボン排出削減・汚染レベル低減を目的としたグリーンビル建設投資の増加も市場拡大に寄与。コスト効率性に優れたHVACシステムが汚染レベルを低減する特性が市場成長を促進しています。

用途別インサイト

2024年の住宅用HVACシステム市場。人口増加と都市化に伴う住宅建設の増加が、家庭用不動産におけるHVACシステム需要を押し上げています。室内温度の冷却と空気質の改善が市場の成長を牽引しています。経済先進国における不動産業界への投資拡大と住宅購入傾向の高まりが、HVACシステム市場の需要を促進しています。都市化の進展と、家庭内での手間いらずで豪華なライフスタイルを実現する家電製品への人口の移行が、市場の成長に大きく貢献している。

HVACシステム市場主要企業

- Carrier Corporation

- Daikin Industries, Ltd.

- Fujitsu

- Haier Group

- Havells India Ltd.

- Hitachi Ltd.

- Johnson Controls

- LG Electronics

- Lennox International Inc.

- Mitsubishi Electric Corporation

- Rheem Manufacturing Company

- SAMSUNG

- Trane

最近の動向

- 2024年4月、中国を代表する家電大手ハイアールは、日中に電気代をゼロにするソーラーハイブリッドエアコンを発表した。このソーラーハイブリッドエアコンは、太陽光パネルシステムまたは通常の電力網に直接接続する機能を備えている。

- 2024年4月、ノルテック・エンジニアリング・アンド・テクニカル・サービス社は、ナイジェリアのHVACソリューションに革新をもたらす可変冷媒流量(VRF)システムの導入に向け、ジョンソンコントロールズ日立との戦略的提携を発表した。今回の新製品は商業・産業用途向けにカスタマイズされている。

- 2024年4月、主要家電メーカーである日立はWi-Fi対応スマートエアコン「airCloud Go」シリーズを発表。最新技術によりモバイル端末からの音声コマンド制御で、どこからでもスマートな機器操作を実現する。

HVACシステム市場セグメントカバレッジレポート

冷却設備別

- ユニット型エアコン

- 可変冷媒流量システム(VRF)

- チラー

- ルームエアコン

- クーラー

- 冷却塔

暖房設備別

- ヒートポンプ

- 暖房炉

- ユニットヒーター

- ボイラー

換気タイプ別

- 空気処理装置(AHU)

- エアフィルター

- 除湿機

- 換気ファン

- 加湿器

- 空気清浄機

導入タイプ別

- 新築

- 改修

用途別

- 住宅

- 商業

- 産業

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論(プレミアムインサイト)

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概要

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19がHVACシステム市場に与える影響

5.1. COVID-19の状況:HVACシステム産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 冷却機器別グローバルHVACシステム市場

8.1. 冷却機器別HVACシステム市場の収益と数量

8.1.1. ユニット型エアコン

8.1.1.1. 市場収益と数量予測

8.1.2. 可変冷媒流量システム(VRF)

8.1.2.1. 市場収益と数量予測

8.1.3. チラー

8.1.3.1. 市場収益と数量予測

8.1.4. ルームエアコン

8.1.4.1. 市場収益と数量予測

8.1.5. クーラー

8.1.5.1. 市場収益と販売数量予測

8.1.6. 冷却塔

8.1.6.1. 市場収益と販売数量予測

第9章 グローバルHVACシステム市場(暖房機器別)

9.1. HVACシステム市場収益と販売数量(暖房機器別)

9.1.1. ヒートポンプ

9.1.1.1. 市場収益と販売数量予測

9.1.2. 炉

9.1.2.1. 市場収益と販売数量予測

9.1.3. ユニットヒーター

9.1.3.1. 市場収益と販売数量予測

9.1.4. ボイラー

9.1.4.1. 市場収益と販売数量予測

第10章 換気タイプ別グローバルHVACシステム市場

10.1. 換気タイプ別 HVAC システム市場収益と販売数量

10.1.1. 空気処理装置(AHU)

10.1.1.1. 市場収益と販売数量予測

10.1.2. エアフィルター

10.1.2.1. 市場収益と販売数量予測

10.1.3. 除湿機

10.1.3.1. 市場収益と数量予測

10.1.4. 換気ファン

10.1.4.1. 市場収益と数量予測

10.1.5. 加湿器

10.1.5.1. 市場収益と数量予測

10.1.6. 空気清浄機

10.1.6.1. 市場収益と販売数量予測

第11章 グローバルHVACシステム市場:導入タイプ別

11.1. 導入タイプ別HVACシステム市場収益と販売数量

11.1.1. 新規建設

11.1.1.1. 市場収益と販売数量予測

11.1.2. 改修

11.1.2.1. 市場収益と販売数量予測

第12章 グローバルHVACシステム市場、用途別

12.1. 用途別HVACシステム市場収益と販売数量

12.1.1. 住宅用

12.1.1.1. 市場収益と販売数量予測

12.1.2. 商業用

12.1.2.1. 市場収益と販売数量予測

12.1.3. 産業用

12.1.3.1. 市場収益と販売数量予測

第13章 世界のHVACシステム市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 冷却設備別市場収益と数量予測

13.1.2. 暖房設備別市場収益と数量予測

13.1.3. 換気タイプ別市場収益と数量予測

13.1.4. 導入タイプ別市場収益・数量予測

13.1.5. 用途別市場収益・数量予測

13.1.6. 米国

13.1.6.1. 冷却設備別市場収益・数量予測

13.1.6.2. 暖房設備別市場収益・数量予測

13.1.6.3. 換気タイプ別市場収益・数量予測

13.1.6.4. 導入タイプ別市場収益・数量予測

13.1.6.5. 用途別市場収益・数量予測

13.1.7. 北米その他

13.1.7.1. 冷却設備別市場収益・数量予測

13.1.7.2. 暖房設備別市場収益・数量予測

13.1.7.3. 換気方式別市場収益・数量予測

13.1.7.4. 導入タイプ別市場収益・数量予測

13.1.7.5. 用途別市場収益・数量予測

13.2. ヨーロッパ

13.2.1. 冷却設備別市場収益・数量予測

13.2.2. 暖房設備別市場収益・数量予測

13.2.3. 換気タイプ別市場収益・数量予測

13.2.4. 導入タイプ別市場収益・数量予測

13.2.5. 用途別市場収益・数量予測

13.2.6. イギリス

13.2.6.1. 冷却設備別市場収益・数量予測

13.2.6.2. 暖房設備別市場収益・数量予測

13.2.6.3. 換気方式別市場収益・数量予測

13.2.7. 導入タイプ別市場収益・数量予測

13.2.8. 用途別市場収益・数量予測

13.2.9. ドイツ

13.2.9.1. 冷却設備別市場収益・数量予測

13.2.9.2. 暖房設備別市場収益・数量予測

13.2.9.3. 換気方式別市場収益・数量予測

13.2.10. 導入タイプ別市場収益および数量予測

13.2.11. 用途別市場収益および数量予測

13.2.12. フランス

13.2.12.1. 冷却設備別市場収益および数量予測

13.2.12.2. 暖房設備別市場収益および数量予測

13.2.12.3. 換気タイプ別市場収益・数量予測

13.2.12.4. 導入タイプ別市場収益・数量予測

13.2.13. 用途別市場収益・数量予測

13.2.14. その他の欧州諸国

13.2.14.1. 冷却設備別市場収益・数量予測

13.2.14.2. 暖房設備別市場収益・数量予測

13.2.14.3. 換気方式別市場収益・数量予測

13.2.14.4. 導入タイプ別市場収益・数量予測

13.2.15. 用途別市場収益・数量予測

13.3. APAC

13.3.1. 冷却設備別市場収益・数量予測

13.3.2. 暖房設備別市場収益・数量予測

13.3.3. 換気タイプ別市場収益・数量予測

13.3.4. 導入タイプ別市場収益・数量予測

13.3.5. 用途別市場収益・数量予測

13.3.6. インド

13.3.6.1. 冷却設備別市場収益・数量予測

13.3.6.2. 暖房設備別市場収益・数量予測

13.3.6.3. 換気タイプ別市場収益・数量予測

13.3.6.4. 導入タイプ別市場収益・数量予測

13.3.7. 用途別市場収益および数量予測

13.3.8. 中国

13.3.8.1. 冷却装置別市場収益および数量予測

13.3.8.2. 加熱装置別市場収益および数量予測

13.3.8.3. 換気タイプ別市場収益および数量予測

13.3.8.4. 導入タイプ別市場収益および数量予測

13.3.9. 用途別市場収益および数量予測

13.3.10. 日本

13.3.10.1. 冷却装置別市場収益および数量予測

13.3.10.2. 暖房装置別市場収益および数量予測

13.3.10.3. 換気タイプ別市場収益および数量予測

13.3.10.4. 導入タイプ別市場収益および数量予測

13.3.10.5. 用途別市場収益および数量予測

13.3.11. アジア太平洋地域その他

13.3.11.1. 冷却設備別市場収益および数量予測

13.3.11.2. 暖房設備別市場収益および販売数量予測

13.3.11.3. 換気タイプ別市場収益および販売数量予測

13.3.11.4. 導入タイプ別市場収益および販売数量予測

13.3.11.5. 用途別市場収益および販売数量予測

13.4. 中東・アフリカ地域(MEA)

13.4.1. 冷却設備別市場収益・数量予測

13.4.2. 暖房設備別市場収益・数量予測

13.4.3. 換気方式別市場収益・数量予測

13.4.4. 導入形態別市場収益・数量予測

13.4.5. 用途別市場収益と販売数量予測

13.4.6. GCC

13.4.6.1. 冷却設備別市場収益と販売数量予測

13.4.6.2. 暖房設備別市場収益と販売数量予測

13.4.6.3. 換気方式別市場収益と販売数量予測

13.4.6.4. 導入タイプ別市場収益および数量予測

13.4.7. 用途別市場収益および数量予測

13.4.8. 北アフリカ

13.4.8.1. 冷却装置別市場収益および数量予測

13.4.8.2. 暖房装置別市場収益および数量予測

13.4.8.3. 換気タイプ別市場収益・数量予測

13.4.8.4. 導入タイプ別市場収益・数量予測

13.4.9. 用途別市場収益・数量予測

13.4.10. 南アフリカ

13.4.10.1. 冷却設備別市場収益・数量予測

13.4.10.2. 暖房設備別市場収益・数量予測

13.4.10.3. 換気方式別市場収益・数量予測

13.4.10.4. 導入形態別市場収益・数量予測

13.4.10.5. 用途別市場収益・数量予測

13.4.11. その他のMEA地域

13.4.11.1. 冷却設備別市場収益・数量予測

13.4.11.2. 暖房設備別市場収益・数量予測

13.4.11.3. 換気タイプ別市場収益・数量予測

13.4.11.4. 導入タイプ別市場収益・数量予測

13.4.11.5. 用途別市場収益・数量予測

13.5. ラテンアメリカ

13.5.1. 冷却設備別市場収益・数量予測

13.5.2. 暖房設備別市場収益・数量予測

13.5.3. 換気タイプ別市場収益・数量予測

13.5.4. 導入タイプ別市場収益・数量予測

13.5.5. 用途別市場収益・数量予測

13.5.6. ブラジル

13.5.6.1. 冷却設備別市場収益・数量予測

13.5.6.2. 暖房設備別市場収益・数量予測

13.5.6.3. 換気方式別市場収益・数量予測

13.5.6.4. 導入タイプ別市場収益・数量予測

13.5.7. 用途別市場収益・数量予測

13.5.8. ラテンアメリカその他

13.5.8.1. 冷却設備別市場収益・数量予測

13.5.8.2. 暖房設備別市場収益・数量予測

13.5.8.3. 換気タイプ別市場収益・数量予測

13.5.8.4. 導入タイプ別市場収益・数量予測

13.5.8.5. 用途別市場収益・数量予測

第14章 企業プロファイル

14.1. キャリア・コーポレーション

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. ダイキン工業株式会社

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. 富士通

14.3.1. 会社概要

14.3.2. 製品提供

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. ハイアールグループ

14.4.1. 会社概要

14.4.2. 製品提供

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. Havells India Ltd.

14.5.1. 会社概要

14.5.2. 製品提供

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. 株式会社日立製作所

14.6.1. 会社概要

14.6.2. 製品提供

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ジョンソンコントロールズ

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. LGエレクトロニクス

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. レノックス・インターナショナル社

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. 三菱電機株式会社

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 弊社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖