❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本における人的資本管理市場の規模は5億7750万米ドルと推定されております。日本の人的資本管理市場は、2025年の6億1862万米ドルから2035年までに12億3000万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)7.12%を示すと予測されています。

主要な市場動向とハイライト

日本の人的資本管理市場は、技術進歩と労働力動態の変化に牽引され、変革的な転換期を迎えております。

- AIと自動化の統合が人事プロセスを再構築し、効率性と意思決定を向上させております。

- 従業員体験への強い注力が顕在化しており、組織はその定着率と生産性への影響を認識しております。

- リモートワークソリューションが普及しつつあり、職場の柔軟性と従業員の期待における広範な変化を反映しております。

- HRソフトウェアの技術革新と、人材開発・定着への注力が市場成長の主要な推進要因となっております。

日本人的資本管理市場

CAGR

7.12%

市場規模と予測

2024年市場規模577.5(百万米ドル)2035年市場規模1230.0(百万米ドル)

主要プレイヤー

SAP(ドイツ)、Oracle(米国)、Workday(米国)、ADP(米国)、Ultimate Software(米国)、Ceridian(カナダ)、Paychex(米国)、Cornerstone OnDemand(米国)

日本における人的資本管理市場の動向

日本の人的資本管理市場は現在、技術の進歩と労働力動態の変化に牽引され、変革期を迎えております。組織は、生産性と従業員エンゲージメントを向上させる効果的な人材管理戦略の重要性をますます認識しています。この変化は、採用、業績評価、従業員育成を促進するデジタルツールやプラットフォームの導入拡大に反映されています。企業が競争力を維持しようと努める中、戦略的目標に沿った革新的なソリューションへの投資を進めており、これにより人的資本管理の風景が再構築されています。さらに、従業員のウェルビーイングとワークライフバランスの重視がより顕著になりつつあります。企業は、優秀な人材の獲得と定着に不可欠なメンタルヘルス支援や柔軟な勤務形態を促進する施策を導入しています。この傾向は、人的資源を重要な資産として評価する文化的な変革が広がっていることを示しています。市場が進化を続ける中、組織はデータに基づく意思決定と個別化された従業員体験を優先し、人的資本管理の実践をさらに強化していくでしょう。

AIと自動化の統合

人的資本管理市場では、人工知能(AI)と自動化技術の顕著な統合が進んでいます。これらの革新技術は、採用やオンボーディングなど様々な人事プロセスを効率化し、組織の生産性向上と運営コスト削減を実現します。AI駆動型分析を活用することで、企業は人材獲得や従業員育成に関する情報に基づいた意思決定が可能となり、最終的により俊敏な労働力の育成につながります。

従業員体験への注力

人的資本管理市場において、従業員体験の向上への重視が高まっています。組織は、良好な職場環境が従業員のエンゲージメントと生産性の向上に寄与することをますます認識しています。この傾向には、フィードバックメカニズムの導入、個別化された育成計画、従業員の多様なニーズに応えるウェルネス施策の実施が含まれ、包摂性と支援の文化を育んでいます。

リモートワークソリューションへの移行

人的資本管理市場は、リモートワークソリューションへの移行に適応しています。企業は、物理的な場所に関係なくチームが連携を維持できるよう、仮想的なコラボレーションとコミュニケーションを促進する技術に投資しています。この傾向は柔軟性を支えるだけでなく、組織がより広範な人材プールを活用することを可能にし、有能な専門家の採用能力を強化します。

日本の人的資本管理市場の推進要因

多様性と包括性への取り組み

日本の人的資本管理市場では、多様性と包括性への取り組みがますます重視されています。組織は、多様な労働力がイノベーションの促進や意思決定の改善に価値をもたらすことを認識しつつあります。その結果、多くの企業が採用慣行における男女平等と包括性を促進する方針を導入しています。この変化は、多様性目標を設定する組織の増加に反映されており、約30%の企業が2030年までに管理職における男女比の均衡を目指しています。こうした取り組みは企業評価を高めるだけでなく、よりダイナミックで適応力のある労働力の形成にも寄与し、人的資本管理市場の動向に影響を与えています。

規制順守と労働法

日本の厳格な労働法と規制は、人的資本管理市場に大きな影響を与えています。組織は労働基準、職場の安全、従業員の権利など、複雑なコンプライアンス要件に対応しなければなりません。コンプライアンス違反は多額の罰金や評判の低下につながる可能性があるため、コンプライアンス管理ソリューションの必要性は高まっています。2025年には、コンプライアンス関連のソフトウェアソリューションが市場シェア全体の約20%を占めると推定されています。この要因により、企業は法的基準の遵守を確保すると同時に、公平で公正な職場環境を促進する人的資本管理システムへの投資を迫られています。したがって、規制コンプライアンスは人的資本管理市場の進化において重要な要素であり続けています。

人材育成と定着への注力

競争の激しい日本のビジネス環境において、組織は人的資本管理市場において人材育成と定着戦略をますます優先しています。企業は、従業員の研修やキャリアアップの機会への投資が、定着率の向上と職務満足度の向上につながることを認識しています。調査によれば、強力な人材育成プログラムを実施する組織では、離職率が25%減少する傾向があります。労働市場が逼迫する中、熟練した労働力を維持するためには、人材育成への重点的な取り組みが不可欠となっています。この育成への注力は、従業員のエンゲージメントを高めるだけでなく、優秀な人材を惹きつける上で企業を有利な立場に置くことにもつながり、ひいては人的資本管理市場の成長を促進します。

データ駆動型意思決定への移行

日本の人材資本管理市場では、データ駆動型意思決定への移行が顕著になっています。組織は採用から従業員の業績評価に至るまで、分析を活用して人事戦略を策定しています。この傾向は、労働力の動向や従業員の行動に関する洞察を提供するデータ分析ツールの普及によって支えられています。2026年までに、人事決定の約40%がデータ分析に基づくものと予測されています。データへの依存度が高まることで、企業は業務効率と従業員満足度を向上させる情報に基づいた意思決定が可能となります。その結果、データ分析を人的資本管理の実践に統合することが、市場構造を再構築する可能性が高いと考えられます。

HRソフトウェアの技術的進歩

日本の人的資本管理市場は、HRソフトウェアの急速な技術的進歩により顕著な変化を経験しています。企業は、人工知能(AI)と機械学習を活用してHRプロセスを効率化する高度なツールの導入を加速させています。この傾向は、HRテクノロジーソリューションの導入が年間約12%の成長率で推移すると予測されていることからも明らかです。これらの革新は採用活動、業績管理、従業員エンゲージメントを強化し、組織全体の効率性を向上させます。企業が人的資源の最適化を図る中、データ分析とリアルタイムの洞察を提供する統合型HRプラットフォームへの需要は高まる見込みです。したがって、この推進要因は人的資本管理市場の将来像を形作る上で極めて重要です。

市場セグメントの洞察

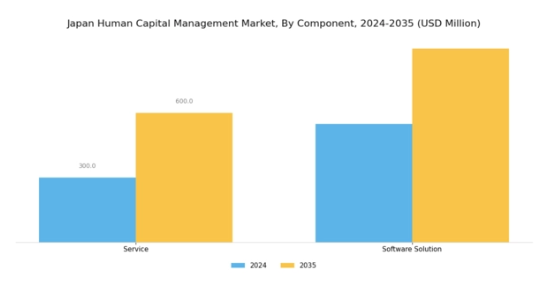

人的資本管理市場の構成要素に関する洞察

日本における人的資本管理市場の構成要素セグメントには、サービスやソフトウェアソリューションといった必須要素が含まれます。これらは人的資源環境の変革において重要な役割を果たしています。競争の激しい市場環境において、日本が業務効率の向上と従業員エンゲージメントの強化に注力する姿勢が強まっていることから、このセグメントは注目を集めています。

日本企業において、人材の獲得・育成・定着に向けた効果的な戦略が求められる中、高度なソフトウェアソリューションへの需要が急増しております。これらのツールは、人的資源プロセスを効率化すると同時に、生産性向上や離職率低減につながる貴重な労働力分析の知見を提供します。本セグメントにおけるコンサルティング、導入支援、サポートなどのサービスは、人的資本管理の実践を最適化しようとする組織にとって極めて重要です。

これらは組織固有の課題に対応したカスタマイズソリューションを提供し、人的資本管理戦略の効果を高めます。企業は特に厳格な日本の労働法規へのコンプライアンス対応という複雑な課題を乗り切るため、こうしたサービスをますます活用しています。さらに、デジタルトランスフォーメーションの潮流がサービス環境を変革しており、ソフトウェアプロバイダーにとって人工知能や機械学習を組み込んだ革新的なソリューション開発の機会が生まれています。

この進化により、組織は人材計画に関する意思決定プロセスを強化し、総合的な効果性を高めることが可能となります。また、日本の労働力の高齢化も、サービスとソフトウェアソリューション双方の需要を牽引しています。組織は、より少ない人材プールで生産性レベルを維持するために、持続可能な実践を採用しなければならないからです。市場変化への対応として、労働力の俊敏性と拡張性に対するニーズが高まっていることは、このコンポーネント分野の重要性を裏付けています。

先進的なソフトウェアソリューションに投資する企業はこうした変化に適応しやすくなり、包括的なサービスによりこのダイナミックな環境を効果的に乗り切ることが可能となります。組織が持続的成長のために人的資本管理を優先する中、この分野は大きな進展が見込まれ、最終的には日本の人的資本管理市場全体に影響を及ぼすでしょう。これらの要素を戦略的に導入することで、組織が最も貴重な資産である人材を管理する手法は今後も形作られていくことになります。

人的資本管理市場の規模に関する洞察

日本の人的資本管理市場は、地域全体の企業に影響を与える様々な要因により顕著な成長を遂げています。中小企業(SME)は、生産性と労働効率の向上のために人的資本管理ソリューションの導入を拡大しており、市場全体において重要な役割を担っています。中小企業は、人的資源を効果的に管理するためのカスタマイズされた戦略的アプローチの重要性を認識しており、これは市場における競争優位性に直接貢献します。

一方、大企業は高度な人的資本管理フレームワークへの多大な資源配分により市場を主導しています。これらの組織は先進的な技術と分析を活用し、人材獲得、従業員エンゲージメント、定着戦略を効率化することで、労働力の潜在能力を最大限に活用する体制を整えています。

日本企業におけるデジタルトランスフォーメーションの潮流は、人的資本管理ソリューションの導入をさらに加速させ、中小企業と大企業の双方に成長と革新の機会を創出しています。日本の労働力動態が変化する中、これらのセグメントはより高度な人的資本管理手法を適応・導入し、今後数年間で労働市場を再構築し、持続可能な事業成長を促進することが期待されます。

人的資本管理市場の導入形態に関する洞察

日本における人的資本管理市場の「導入形態」セグメントは、様々な業界における人的資源プロセスの総合的な効果を形作る上で重要な役割を果たしています。企業がデジタルトランスフォーメーションを積極的に推進する中、クラウド導入モデルはその拡張性、費用対効果、更新の容易さから注目を集めています。この傾向は、組織のニーズに応じて柔軟に調整可能な人的資本ソリューションへの需要の高まりと合致しています。

一方、オンプレミスモデルは依然として重要であり、特に厳格な規制要件のある業界において、データセキュリティの強化やシステム管理の主導権を重視する組織から支持されています。クラウドとオンプレミスソリューションのバランスを取る姿勢は、日本企業が採用する多様な運営戦略を如実に示しています。

トレンドは、両デプロイメントタイプの利点を組み合わせた包括的な人的資本管理ソリューションを提供するハイブリッドモデルへの継続的な移行を示唆しています。日本の組織が人的資本ニーズの複雑さをナビゲートする中、デプロイメントセグメント内の進化するフレームワークは、日本市場の特性を考慮しつつ、現在および新興の課題に対処しながら、労働力を効果的に管理する能力を強化します。

人的資本管理市場 エンドユーザー動向

日本の人的資本管理市場の収益は、製造業、銀行・金融・保険(BFSI)、情報技術・IT関連サービス(IT/ITES)、医療、運輸、政府機関など、多様なエンドユーザーセグメントによって大きく影響を受けています。製造業セクターは、熟練労働者管理を通じた労働力効率化とコンプライアンス推進において重要な役割を担っています。BFSIセクターは人的資本戦略を活用し、規制上の課題への対応や顧客関係の強化により、業務効率の向上を図っています。

一方、IT/ITES業界では、日本におけるデジタル化の進展を反映し、先進的な技術ソリューションを活用した人事業務の効率化が進められています。医療セグメントでは、厳格な規制を遵守しつつ最適な患者ケアを維持する上で、労働力管理の重要性が強調されています。

運輸分野では、安全基準の維持と業務効率の向上に効果的な人的資本管理が不可欠です。最後に、政府部門は特に日本の高齢化と労働力課題の中で、労働力の配置と生産性の最適化に注力しています。これらの分野は総合的に、日本経済における成長促進と労働力動態の改善において人的資本戦略が広く重要であることを示しており、市場の成長と進化に貢献しています。

主要プレイヤーと競争環境

日本の人的資本管理市場は、革新的なHRソリューションへの需要増加と先進技術の統合により、ダイナミックな競争環境が特徴です。SAP(ドイツ)、Oracle(米国)、Workday(米国)などの主要プレイヤーは、デジタルトランスフォーメーションと地域拡大に焦点を当てた戦略的取り組みを通じて、市場形成に積極的に関与しています。SAP(ドイツ)は特にクラウドベースソリューションにおける革新への取り組みを強調し、Oracle(米国)は広範なデータベース能力を活用して人事分析を強化しています。Workday(米国)はユーザー体験と適応性に注力し続け、包括的な労働力管理ソリューション提供のリーダーとしての地位を確立しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションに焦点を当てた競争環境が形成されています。

市場における主要なビジネス戦略としては、日本企業のニーズに応えるため、サービスのローカライゼーションやサプライチェーンの最適化が挙げられます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っています。この分散化により多様なサービス提供が可能となる一方、主要企業はイノベーションとサービス品質の基準を設定する存在として、依然として大きな影響力を保持しています。

2025年10月、SAP(ドイツ)は、日本企業向けにカスタマイズされたクラウドベースの人事ソリューション強化を目的として、日本の主要テクノロジー企業との戦略的提携を発表しました。この協業により、SAPの製品群へのAI駆動型分析機能の統合が促進され、人事部門の意思決定プロセスが改善されることが期待されています。このような提携は、特定の市場ニーズに合致したローカライズされたソリューションへの広範な傾向を示すものです。

2025年9月、Oracle(米国)は、日本企業の採用プロセス効率化を目的としたAI搭載ツールの新スイートを発表しました。この取り組みは、競争の激しい労働市場において特に重要な、効率性向上と採用期間短縮のため人工知能を活用するOracleの戦略を反映しています。これらのツールの導入は採用の在り方を大きく変える可能性があり、OracleをHRテック分野の先駆者として位置づけるでしょう。

2025年8月、ワークデイ(米国)は、地域に根差したサポートとサービス提供を目的とした新たな地域事務所を開設し、日本での事業拡大を図りました。この動きは、ワークデイの日本市場へのコミットメントと、直接的な関わりを通じて顧客エンゲージメントを強化する戦略を裏付けるものです。物理的な拠点を確立することで、ワークデイは競争上の優位性を強化し、現地クライアントとのより深い関係を育むことが期待されます。

2025年11月現在、人的資本管理市場ではデジタル化の進展、持続可能性への注力、AI技術の統合といった動向が見られます。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。今後、競争上の差別化は価格のみならず、技術的進歩とサプライチェーンの信頼性にますます依存していくものと見受けられます。この変化は、イノベーションと顧客中心のソリューションが競争の物語を主導する未来を示唆しています。

業界動向

日本における人的資本管理市場では、企業の労働力ニーズの変化への適応に伴い、著しい成長が観察されています。ADP、ワークデイ、リンク・アンド・モチベーション、SmartHR、SAPといった主要企業は、先進技術を活用して従業員エンゲージメントの向上と人事プロセスの効率化を図っています。2023年9月には、オラクルが日本企業への支援強化を目的としたFusion Cloud人的資本管理スイートの拡張を発表しました。

さらに、市場では合併・買収の動きも見られます。2023年10月には、富士通が有望なHRスタートアップの株式を取得し、技術力を強化しました。この買収により、日本の労働市場特有のニーズに対応した革新的なHRソリューションの提供が期待されています。また、Talentia Softwareとリコーは、データ管理ソリューションを統合し、HR業務の最適化を図るため、積極的に協業を進めています。

デジタルトランスフォーメーションやリモートワークソリューションへの投資増加を背景に、この分野の企業評価額は上昇を続けており、日本の労働力生産性向上への取り組みを反映しています。過去数年間、2022年のテレワーク制度導入や労働法改正により、日本の労働力動態は大きく変化し、企業は包括的な人事管理戦略の導入を促進されています。

将来展望

日本人的資本管理市場の将来展望

日本の人的資本管理市場は、技術進歩と労働力需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.12%で拡大すると予測されます。

新たな機会は以下の分野に存在します:

- AI駆動型採用プラットフォームの統合

- 個別化された従業員研修プログラムの開発

- リモート労働力管理ソリューションの拡充

2035年までに、市場は堅調な成長と業務効率の向上を達成すると見込まれます。

市場セグメンテーション

日本人的資本管理市場 ソリューションタイプ別見通し

- コアHCM

- 人材管理

- 労働力管理

- 採用

- 学習管理

日本人的資本管理市場 デプロイメントタイプ別見通し

- クラウドベース

- オンプレミス

- ハイブリッド

日本人的資本管理市場 業界別見通し

- 医療

- 小売

- IT・通信

- 製造業

- 教育

日本人的資本管理市場 企業規模別見通し

- 中小企業

- 大企業

- セクションI:エグゼクティブサマリーおよび主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 第4章:定量的分析

- 4.1 情報通信技術(ICT)、ソリューションタイプ別(百万米ドル)

- 4.1.1 コアHCM

- 4.1.2 タレントマネジメント

- 4.1.3 ワークフォースマネジメント

- 4.1.4 採用

- 4.1.5 ラーニングマネジメント

- 4.2 情報通信技術(ICT)、導入タイプ別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、組織規模別(百万米ドル)

- 4.3.1 中小企業

- 4.3.2 大企業

- 4.4 情報通信技術、業種別(百万米ドル)

- 4.4.1 医療

- 4.4.2 小売

- 4.4.3 ITおよび通信

- 4.4.4 製造業

- 4.4.5 教育

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.2 企業プロファイル

- 5.2.1 SAP(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Oracle(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ワークデイ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ADP(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Ultimate Software(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 セリディアン(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Paychex(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cornerstone OnDemand(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場:ソリューションタイプ別分析

- 6.3 日本市場:導入形態別分析

- 6.4 日本市場:組織規模別分析

- 6.5 日本市場:業種別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン:情報通信技術(ICT)

- 6.12 ソリューションタイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.13 ソリューションタイプ別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.14 導入タイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.15 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、組織規模別、2024年(シェア率)

- 6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、産業分野別、2024年(シェア%)

- 6.19 産業分野別情報通信技術市場規模(2024年~2035年、百万米ドル)

- 6.20 主要競合他社のベンチマーキング

5.1.8.2 主要企業の研究開発費(2023年)

❖本調査資料に関するお問い合わせはこちら❖