❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

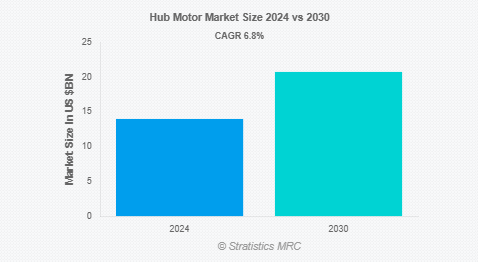

Stratistics MRCによると、ハブモーターの世界市場は2024年に139.8億ドルを占め、予測期間中の年平均成長率は6.8%で、2030年には207.5億ドルに達する見込みです。ハブモーターは、自動車、スクーター、電動自転車のホイールハブに内蔵される電気モーターです。従来のドライブトレインの必要性をなくすことで、小型で効果的な電気推進ソリューションを提供します。車輪に直接動力を供給することで、ハブモーターには、使いやすさ、最小限のメンテナンス、エネルギー効率の向上などの利点があります。取り付けが簡単で、十分なトルクと性能を発揮できるため、小型電気自動車に多く採用されています。

米国国立再生可能エネルギー研究所によると、2030年までに米国の道路を走るEVは3,000万台から4,200万台になる可能性があり、電動モビリティへの大きなシフトが浮き彫りになっています。

市場のダイナミクス

ドライバー

ドライバー:電気自動車(EV)需要の増加

世界各国の政府が二酸化炭素排出量を削減し、環境に優しい交通手段を奨励する法律を制定したため、EVの普及が加速しています。EVホイールに組み込まれたハブモーターは、性能向上、軽量化、効率向上など、多くのメリットをもたらします。また、環境に優しい自動車を好む消費者の増加もハブモーター市場を牽引しています。EV市場の拡大は、バッテリー技術と充電インフラの発展も後押ししており、ハブモーターのニーズが高まっています。

阻害要因

過酷な条件下でのメンテナンスの問題

ハブモーターは車輪の中にあるため、極端な温度、湿気、破片などの厳しい環境にさらされます。このような環境は摩耗や損傷を引き起こし、ハブモーターの性能と寿命に影響を与えます。ハブモーターの信頼性と効率を確保するには定期的なメンテナンスが必要ですが、これには時間とコストがかかります。さらに、メンテナンスと修理のために熟練した技術者が利用できる地域は限られています。このため、消費者やメーカーがEVにハブモーターを採用することを躊躇する可能性があります。

機会:

Eモビリティとラストマイル接続の普及

都市化と交通渋滞の増加により、効率的で持続可能な輸送ソリューションへの需要が高まっています。ハブモーターは、電動スクーター、自転車、ラストワンマイル接続に使用される小型車両などのEモビリティ用途に最適です。コンパクトな設計と高効率により、都市環境の移動に適しています。さらに、e-モビリティを推進する政府のインセンティブやイニシアチブが、ハブモーターの採用をさらに後押ししています。ライドシェアリングやマイクロモビリティサービスの成長も、ハブモーター搭載車の需要拡大に寄与しています。

脅威

高速用途向けトルクの制限

ハブモーターは高速域でのトルク出力に限界があり、低速域ではかなり効率的であっても、その性能に影響を及ぼす可能性があります。高速走行が可能なEVは、従来のパワートレイン搭載車と比較した場合、加速性能や一般性能に影響を及ぼし、競争力が低下する可能性があります。この障害を克服するために、メーカーはハブモーターのトルクを高める研究開発にお金をかけなければなりません。さらに、最先端の材料と制御技術を統合することで、高速用途におけるハブモーターの性能を向上させることができます。

COVID-19の影響

COVID-19の流行はハブモーター市場に大きな影響を与え、サプライチェーンや製造工程に混乱をもたらしました。ロックダウンや移動の制限により製造施設が一時的に停止し、ハブモーターの生産と納品に遅れが生じました。景気減速は個人消費の減少や自動車販売の減少にもつながり、ハブモーターの需要に影響を与えました。しかし、世界がパンデミックから回復するにつれて、市場の回復が期待されます。

予測期間中は電動スクーター分野が最大になる見込み

予測期間中、電動スクーター分野が最大の市場シェアを占める見込み。ハブモーターを搭載した電動スクーターには、コンパクトな設計、使いやすさ、メンテナンスの必要性の低さなど、いくつかの利点があります。さらに、環境問題に対する意識の高まりと持続可能な輸送ソリューションの必要性が、電動スクーターの需要を促進しています。ライドシェアリングや超小型モビリティサービスの増加傾向は、ハブモーター付き電動スクーターの採用をさらに後押ししています。

予測期間中、輸送分野のCAGRが最も高くなる見込み

予測期間中、効率的で環境に優しい輸送ソリューションに対する需要の高まりから、輸送分野が最も高い成長率を示すと予測されています。ハブモーターは、電気バス、トラック、配送車両など、さまざまな輸送用途で採用が進んでいます。ハブモーターは、効率の向上、排出ガスの削減、性能の強化といった利点があるため、輸送用途に適しています。グリーン・ロジスティクスや持続可能な輸送慣行へのシフトが、輸送分野におけるハブモーター駆動車両の需要を促進しています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されますが、これは電気自動車の急速な普及と、中国、日本、インドなどの国々における主要な電気自動車メーカーの存在によるものです。同地域の自動車産業は堅調で、持続可能な輸送を促進する政府の政策もハブモーターの需要を後押ししています。アジア太平洋地域における都市化と交通渋滞の増加も、ハブモーターを搭載したEVのような効率的な輸送ソリューションの需要に貢献しています。

CAGRが最も高い地域:

予測期間中、電気自動車の普及とEV技術の進歩により、北米地域が最も高いCAGRを示すと予測されます。同地域では、持続可能性と二酸化炭素排出量の削減が重視されているため、電気自動車用ハブモーターの需要が高まっています。さらに、EVの導入を促進する政府のインセンティブやイニシアチブが市場の成長をさらに後押ししています。北米では、ライドシェアリングやマイクロモビリティサービスの人気が高まっていることも、ハブモーター搭載車の需要拡大に寄与しています。

市場の主要プレーヤー

ハブモーター市場の主要企業には、Bafang Electric Co., Ltd.、Golden Motor Technology Co., Ltd.、Bosch eBike Systems、Shimano Inc.、Go SwissDrive AG、Yamaha Motor Co., Ltd.、Aptiv PLC、TranzX、Tongsheng Motor Co., Ltd.、Porsche Engineering Group GmbH、Sunstar Engineering Inc.、パナソニック株式会社、Mahindra Electric Mobility Ltd.、Inmotion Technologies、Xiaodao E-Vehicle Co., Ltd.などがあります。

主な動向

2025年1月、パナソニックはフルサイズミラーレスカメラLUMIX S5IIとS5IIX、マイクロフォーサーズミラーレスカメラGH7とG9II向けに、撮影体験の向上と機能強化を目的とした一連の新しいファームウェアアップデートを発表。

2023年2月、ストックホルム南部のTyresöにあるInmotion Technologiesは、同社製品に対する旺盛な需要に応えるため、6,000平方メートルの生産施設を拡張します。インモーションは、電動商用車向けのパワーエレクトロニクス製品を開発・生産しています。新工場の建設は2022年2月に開始し、操業開始は2023年半ばを予定しています。

対象モーター

– ギヤ付きハブモーター

– ギアレスハブモーター

– その他のモータータイプ

対象出力

– 1kW未満

– 1~3 kW

– 3~5 kW

– 5kW以上

設置タイプ

– フロントハブ

– リアハブ

– リアハブモーター

– 両フロントハブモーター

モーター設計

– ブラシレスハブモーター(BLDC)

– ブラシ付きハブモーター

対象アプリケーション

– 電動スクーター

– 電動自転車(Eバイク)

– 電動バイク

– 電気自動車

– 電動バス・トラック

– ロボット工学とオートメーション

– その他のアプリケーション

対象エンドユーザー

– 産業用

– 運輸

– レジャー

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 ハブモーターの世界市場、モータータイプ別

5.1 はじめに

5.2 ギアードハブモーター

5.3 ギアレスハブモーター

5.4 その他のモータータイプ

6 ハブモーターの世界市場、出力別

6.1 はじめに

6.2 1kW未満

6.3 1~3 kW

6.4 3-5 kW

6.5 5 kW以上

7 ハブモーターの世界市場、設置タイプ別

7.1 導入

7.2 フロントハブ

7.3 リア・ハブ

7.4 両リアハブモーター

7.5 両フロント・ハブ・モーター

8 ハブモーターの世界市場、モーター設計別

8.1 はじめに

8.2 ブラシレスハブモーター(BLDC)

8.3 ブラシ付きハブモーター

9 ハブモーターの世界市場、用途別

9.1 はじめに

9.2 電動スクーター

9.3 電動自転車(Eバイク)

9.4 電動バイク

9.5 電気自動車

9.6 電気バス・トラック

9.7 ロボット工学とオートメーション

9.8 その他の用途

10 ハブモーターの世界市場、エンドユーザー別

10.1 はじめに

10.2 産業用

10.3 輸送

10.4 レクリエーション

10.5 その他のエンドユーザー

11 ハブモーターの世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Bafang Electric Co., Ltd.

13.2 Golden Motor Technology Co., Ltd.

13.3 Bosch eBike Systems

13.4 Shimano Inc.

13.5 Go SwissDrive AG

13.6 Yamaha Motor Co., Ltd.

13.7 Aptiv PLC

13.8 TranzX

13.9 Tongsheng Motor Co., Ltd.

13.10 Porsche Engineering Group GmbH

13.11 Sunstar Engineering Inc.

13.12 Panasonic Corporation

13.13 Mahindra Electric Mobility Ltd.

13.14 Inmotion Technologies

13.15 Xiaodao E-Vehicle Co., Ltd.