❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

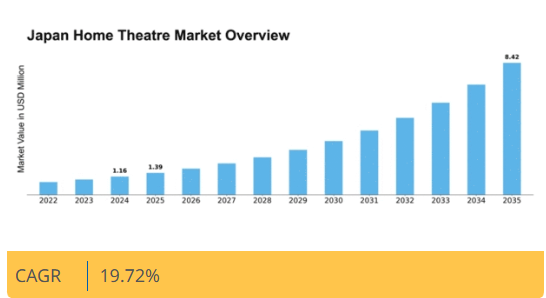

マーケットリサーチフューチャーの分析によると、2024年の日本のホームシアター市場規模は116万米ドルと推定された。日本のホームシアター市場は、2025年の139万米ドルから2035年までに842万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)19.7%を示すと予測されている。

主要市場動向とハイライト

日本のホームシアター市場は、スマート統合とコンパクトシステムへの変革的な移行を経験している。

- 日本ホームシアター市場で最大のセグメントはプレミアムオーディオシステムであり、最も急成長しているセグメントはコンパクトホームシアターシステムである。

- 現代的なインテリアデザインに調和する、美的感覚に優れたホームシアター設置に対する消費者需要が顕著に増加している。

- スマートホーム統合がますます普及しており、消費者はデバイス間のシームレスな接続性を求めている。

- AV機器の技術進歩と家庭用エンターテインメントへの消費支出増加が市場成長を牽引している。

日本ホームシアター市場

CAGR

19.72%

市場規模と予測

2024年市場規模1.16(百万米ドル)2035年市場規模8.42(百万米ドル)CAGR(2025-2035年)19.72%

主要企業

Sony (JP), Samsung (KR), LG (KR), Panasonic (JP), Bose (US), Yamaha (JP), Pioneer (JP), Denon (JP), Onkyo (JP)

日本のホームシアター市場の動向

日本のホームシアター市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、ダイナミックな進化を遂げている。個人が家庭で没入型のエンターテインメント体験を求める傾向が強まる中、高品質なオーディオビジュアルシステムへの需要が急増している。この傾向は、消費者が居間で快適に楽しみたいと望む膨大なコンテンツを提供するストリーミングサービスの普及によってさらに加速されている。さらに、スマートホーム技術をエンターテインメントシステムに統合することで、ユーザーの利便性と没入感が向上し、洗練されたシステムがより幅広い層にアピールするようになっている。加えて、ホームシアター市場ではコンパクトで美的感覚に優れたデザインへの移行が進んでいる。消費者は卓越した音質・画質を提供するだけでなく、モダンなインテリアにシームレスに溶け込むシステムをますます好むようになっている。このスタイリッシュでありながら機能的な製品への志向は、家電製品におけるデザインの重要性に対する認識の高まりを示唆している。市場がこうした変化する嗜好に適応し続ける中、メーカーはイノベーションとカスタマイゼーションに注力し、日本消費者の多様なニーズに合致した製品提供を確実に行うことが予想される。

スマートホーム統合の台頭

ホームシアター市場におけるスマートホーム技術の統合はますます一般的になりつつある。消費者は、スマートフォンや音声操作デバイスで制御可能なシステムに惹かれ、利便性とユーザー体験の向上を図っている。この傾向は、より相互接続され自動化されたエンターテインメントソリューションへの移行を示している。

コンパクトシステムへの需要

性能を損なわないコンパクトなホームシアターシステムへの顕著な傾向が見られる。都市部の居住空間が狭くなる中、消費者は最小限のスペースで高品質なオーディオ・ビジュアル体験を提供するソリューションを求めている。この需要はデザインの優先順位が変化していることを示唆している。

美的魅力への注目

ホームシアター市場では美的魅力への重視が高まっている。消費者は性能だけでなく、自宅のインテリアに調和する製品への関心を強めている。この傾向は、デザインが家電製品において果たす役割に対する理解が広まっていることを示している。

日本のホームシアター市場を牽引する要因

ストリーミングサービスの普及拡大

日本におけるストリーミングサービスの普及が市場構造を変容させている。NetflixやAmazon Prime Video、国内サービスなどのプラットフォームが普及するにつれ、消費者は最適なストリーミング体験を提供するシステムをますます求めるようになっている。より多くの世帯がこれらのサービスに加入するにつれ、高品質なオーディオ・ビジュアル出力への需要は高まる見込みだ。2025年には、日本の世帯の60%以上が少なくとも1つのストリーミングサービスに加入すると推定されており、ストリーミングコンテンツを強化するように設計されたホームシアターシステムの販売がそれに応じて増加する可能性がある。この傾向は、様々なストリーミングプラットフォームとのシームレスな連携をサポートするシステムへの消費者嗜好の変化を示唆している。

多機能リビング空間への移行

日本の多機能リビング空間への傾向は市場に大きな影響を与えている。都市部の居住空間がコンパクト化する中、消費者は複数の用途に対応できる汎用性の高いソリューションを求めている。リビングルームや多目的エリアに容易に統合できるホームシアターシステムの人気が高まっている。この変化は、性能を損なわないコンパクトでスタイリッシュなホームシアターセットアップへの需要増加に反映されている。2025年には省スペース型ホームシアターシステムの販売が20%増加すると予測されており、生活環境において機能性と美観の両方を求める消費者の進化するニーズに対する市場の強い反応を示している。

家庭用エンターテインメントへの消費支出増加

日本では、家庭用エンターテインメントへの消費支出が顕著に増加しており、市場に大きな影響を与えている。可処分所得の増加に伴い、各家庭はエンターテインメント環境の向上により多くの資金を割り当てている。最近のデータによると、家電製品への消費者支出は過去1年間だけで10%増加した。この傾向は、家庭で映画館のような体験を再現しようとする家族が増える中、高品質なホームシアターシステムへの投資意欲が高まっていることを示している。家庭内での娯楽選択肢への移行は今後も継続し、洗練されたホームシアターソリューションへの需要をさらに押し上げると見込まれる。

住宅改修・改善への関心の高まり

日本の市場は、住宅改修・改善プロジェクトへの関心の高まりから恩恵を受けています。住宅所有者が居住空間のアップグレードに投資するにつれ、専用ホームシアターシステムの導入がますます人気を集めています。この傾向は、住宅改修支出が過去1年間で12%増加したとするデータによって裏付けられています。消費者は没入型エンターテインメント環境の構築を求め、防音対策、高度な照明、高品質なAV機器の導入が進んでいます。住宅の美観と機能性への関心の高まりは、より多くの個人がホームエンターテインメント体験の向上を追求するにつれ、ホームシアター市場のさらなる成長を牽引する見込みです。

オーディオビジュアル機器の技術革新

日本の市場は、オーディオビジュアル機器の急速な技術革新により急成長を遂げている。4K・8K解像度ディスプレイやドルビーアトモスなどの没入型音響技術といった革新が視聴体験を向上させている。消費者が高品質なエンターテインメントを求める傾向が強まる中、先進的なホームシアターシステムへの需要はさらに高まる見込みだ。2025年には高精細テレビ市場が約15%成長すると予測されており、優れた画質への強い関心が示されている。さらに、音響システムへの人工知能の統合によりユーザー体験がパーソナライズされ、ホームシアター市場は技術に精通した消費者にとってより魅力的なものとなる見込みだ。

市場セグメントの洞察

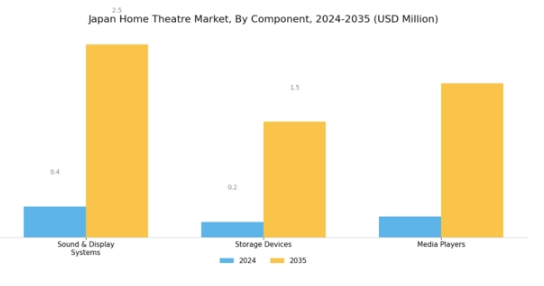

ホームシアター市場コンポーネント別分析

日本のホームシアター市場は、技術進歩と没入型オーディオビジュアル体験への消費者需要の高まりを背景に、コンポーネント分野で顕著な成長を示している。このセグメントは、サウンド・ディスプレイシステム、ストレージデバイス、メディアプレーヤーなど様々な重要要素で構成され、それぞれが市場全体の動向に大きく寄与している。特にサウンド・ディスプレイシステムは視聴体験を向上させ、ホームシアター環境における高品質な音響・映像性能を求める消費者のニーズに応える点で極めて重要である。

家庭内での映画鑑賞やゲーム体験への依存度が高まる中、サラウンドサウンドやクリアな音響を実現する革新的な音響ソリューションへの需要が促進され、日本では高品質な音響機器への注目が顕著である。ディスプレイ技術も重要な役割を担っており、OLEDや4K UHD技術の進歩による映像精度の向上は消費者の関心を引きつけ、ホームエンターテインメントシステムのアップグレードを促している。ストレージデバイスについては、コンポーネント分野における重要性は過小評価できません。消費者が膨大なデジタルコンテンツを手軽に保存できるためです。

ストリーミングサービスや高精細コンテンツの台頭により、効率的なストレージソリューションの必要性が強調され、ユーザーは途切れることなく多様なメディアにアクセスできる。これらのデバイスは、クラウド統合とシームレスな接続性に焦点を当てた技術革新の機会を示す、パーソナライズされたメディアライブラリを好む消費者の傾向の高まりに対応している。メディアプレーヤーは、異なるフォーマットやデバイス間で互換性と使いやすさを提供することで、エコシステムを完成させる。

デジタルコンテンツ消費への移行に伴い、多様なコーデックやストリーミング機能をサポートする汎用性の高いメディアプレーヤーへの需要が高まっており、これは日本の技術進歩と消費者の技術リテラシーの高さと合致している。全体として、日本のホームシアター市場におけるコンポーネントセグメントが進化を続ける中、優れたホームエンターテインメントソリューションを求める消費者の高まる期待に応え、競争力を維持するためには、新技術の採用と消費者嗜好への対応が不可欠となる。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

ホームシアター市場タイプ別インサイト

日本のホームシアター市場は、消費者の没入型オーディオ・ビジュアル体験への需要増加を背景に著しい成長を遂げている。この市場では、ホームシアター・イン・ア・ボックスシステム、サウンドバー、コンポーネントシステムなど様々なタイプのホームシアターシステムが役割を担っている。ホームシアター・イン・ア・ボックスシステムは、設置の容易さと使いやすさから人気が高く、品質を犠牲にせず利便性を求める消費者に支持されている。

サウンドバーは、従来のシステムのような煩雑さなく音響性能を向上させる汎用性の高い選択肢として支持を集めており、日本の都市部で一般的な狭い居住空間に最適である。一方、コンポーネントシステムは、カスタマイズ性と優れた音響忠実度を重視するオーディオ愛好家やユーザー向けに設計されており、コンポーネントを組み合わせて最適化された体験を実現できる。これらのタイプの組み合わせは、コンパクトなソリューションと高品質な音響がますます優先されるという、変化する消費者嗜好を反映している。

主要プレイヤーと競争環境

日本のホームシアター市場は、技術革新と消費者の嗜好変化に牽引された活発な競争環境が特徴です。ソニー(日本)、パナソニック(日本)、ヤマハ(日本)といった主要企業が最前線に立ち、各社独自の戦略で市場での地位強化を図っています。ソニー(日本)は先進的なオーディオビジュアル技術の統合に重点を置いた革新性を追求し、パナソニック(日本)は製品提供における持続可能性を強調している。音響技術の専門性で知られるヤマハ(日本)は、プレミアムセグメントでの展開拡大のためにパートナーシップを活用しており、これら企業が一体となって品質と技術的洗練性を重視する競争環境を形成している。この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による効率性向上、消費者ニーズへの迅速な対応が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響を及ぼしている。この分散化によりニッチプレイヤーが活躍する余地が生まれる一方、大企業は規模の優位性を活かして技術革新とブランド認知度で主導権を握っている。

10月、ソニー(日本)はAI駆動型音響最適化技術を搭載した最新ホームシアターシステムの発売を発表。この戦略的展開は、ソニーの革新への取り組みを強化するだけでなく、高度な音響体験を求める技術に精通した消費者層の拡大するセグメントを捉えるための同社のポジションを確立するものである。AIの統合は音質における新たな基準を確立し、ホームシアター分野における消費者の期待を再構築する可能性がある。

9月にはパナソニック(日本)が、再生素材と省エネ技術を採用した新エコホームシアター製品ラインを発表。この取り組みは世界的なサステナビリティ潮流に沿い、環境意識の高い消費者に対応する。持続可能性を優先することで、パナソニック(日本)は競争の激しい市場で差別化を図ると同時に、環境影響に関する規制圧力の高まりにも対応し、ブランド評価を向上させている。

8月、ヤマハ(日本)は主要ストリーミングサービスと戦略的提携を結び、自社ホームシアターシステム向け独占コンテンツを提供開始した。この協業はプレミアムコンテンツへのシームレスなアクセスを提供することでユーザー体験を向上させ、ヤマハ製品の価値提案を高めることを目的としている。こうした提携は、企業がコンテンツと技術を統合し、消費者により包括的なエンターテインメント体験を提供しようとする広範なトレンドを示すものである。

11月現在、ホームシアター市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が市場構造を形作る傾向が強まっており、企業は製品提供と市場拡大における協業の重要性を認識している。今後、競争上の差別化は従来の価格競争から、現代消費者の高度な要求に応えるためのイノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高い。

業界動向

日本のホームシアター市場では、ソニー、パナソニック、LGなどの企業が、高品質なオーディオ・ビジュアル体験への需要増加に対応する新製品を開発するなど、近年著しい進展が見られる。2023年8月には、パンデミック後のホームエンターテインメントシステムへの関心の高まりを受け、ソニーが新たな8Kプロジェクターシリーズを発表し、家庭での視聴体験を向上させた。シャープも没入型音響を提供する先進サウンドバー技術を導入し、ホームシネマ設置への消費者動向を反映。さらにヤマハやデノンといった主要企業の市場評価は、スマートホーム統合機能への需要増の影響を受けている。

2021年から2023年10月までの日本ホームシアター市場におけるボーズ、パイオニア、オンキヨーなどの企業を巻き込んだ顕著なM&A報告は確認されていない。しかしながら、ストリーミングサービスの急増とプレミアムオーディオソリューションへの需要に牽引され、消費者がホームシアターシステムへの投資を継続する中、市場は着実な成長を示している。2022年7月時点で、市場は堅調な年平均成長率(CAGR)を予測しており、日本のホームエンターテインメント技術にとって有望な見通しを示している。

将来展望

日本ホームシアター市場の将来展望

日本のホームシアター市場は、技術進歩と没入型体験への消費者需要の高まりを背景に、2025年から2035年にかけて19.72%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型パーソナライズドコンテンツ推薦の開発

- サブスクリプション型ホームシアターシステムの拡大

- スマートホーム技術とAVシステムの統合

2035年までに、ホームシアター市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のホームシアター市場タイプ別見通し

- サウンド&ディスプレイシステム

- ストレージデバイス

- メディアプレーヤー

日本のホームシアター市場コンポーネント別見通し

- ホームシアター・イン・ア・ボックス

- サウンドバー

- コンポーネントシステム

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 4.1.1 サウンド&ディスプレイシステム

- 4.1.2 ストレージデバイス

- 4.1.3 メディアプレーヤー

- 4.2 半導体・電子機器、コンポーネント別(百万米ドル)

- 4.2.1 ホームシアター・イン・ア・ボックス

- 4.2.2 サウンドバー

- 4.2.3 コンポーネントシステム

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ソニー(日本)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 サムスン(韓国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 LG(韓国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 パナソニック(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ボーズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ヤマハ(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 パイオニア(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 デノン(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 オンキヨー(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ソニー(日本)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場におけるコンポーネント別分析

- 6.4 半導体・電子機器の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 半導体・電子機器のDRO分析

- 6.7 半導体・電子機器の推進要因影響分析

- 6.8 抑制要因の影響分析:半導体・電子機器

- 6.9 供給/バリューチェーン:半導体・電子機器

- 6.10 半導体・電子機器、タイプ別、2024年(%シェア)

- 6.11 半導体・電子機器、種類別、2024年から2035年(百万米ドル)

- 6.12 半導体・電子機器、構成部品別、2024年(%シェア)

- 6.13 半導体・電子機器、構成部品別、2024年~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 構成部品別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携