❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

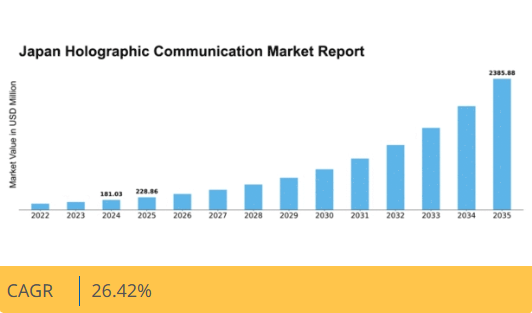

マーケットリサーチフューチャーの分析によると、日本のホログラフィック通信市場規模は2024年に1億8103万米ドルと推定された。日本のホログラフィック通信市場は、2025年の2億2886万米ドルから2035年までに23億8588万米ドルへ成長し、予測期間(2025年~2035年)において26.4%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のホログラフィック通信市場は、技術進歩と様々な分野での応用拡大を背景に、大幅な成長が見込まれています。

- 技術進歩によりホログラフィック通信システムの機能性が向上し、よりアクセスしやすく効果的になっています。

- 教育分野では没入型学習体験のためのホログラフィック通信導入が増加しており、教育手法の変化を示しています。

- 医療分野では、遠隔診療や外科手術トレーニングを可能にするホログラフィック通信の応用が拡大し、患者の治療成果向上に貢献している。

- 遠隔コラボレーション需要の高まりと政府主導の施策が市場の主要な推進要因であり、特に最大のセグメントである教育分野で顕著である。

日本ホログラフィック通信市場

CAGR

26.42%

市場規模と予測

2024年市場規模181.03 (百万米ドル)2035年市場規模2385.88 (百万米ドル)CAGR (2025 – 2035)26.42%

主要プレイヤー

Microsoft(米国)、Google(米国)、Intel(米国)、NVIDIA(米国)、Sony(日本)、Oculus(米国)、Magic Leap(米国)、Vive(台湾)

日本のホログラフィック通信市場の動向

日本のホログラフィック通信市場は、技術革新と没入型コミュニケーションソリューションへの需要増加を背景に、顕著な進展を遂げている。企業と消費者の双方がより魅力的な交流手段を求める中、市場は急速に進化している。各社はホログラフィック技術向上のための研究開発に投資しており、教育、医療、娯楽など様々な分野での応用拡大が期待される。さらに、ホログラフィックシステムへの人工知能(AI)と機械学習の統合は、よりパーソナライズされた効率的なコミュニケーション体験の可能性を示唆している。加えて、日本の規制環境は新興技術を支援する姿勢を示しており、成長を促すエコシステムを育んでいます。デジタルトランスフォーメーション推進を目的とした政府の取り組みは、ホログラフィック通信ソリューションの導入をさらに加速させる可能性があります。組織がホログラフィックインタラクションの利点を認識するにつれ、市場は拡大し、企業と消費者に新たな機会を提供すると見込まれます。継続的な進歩と日常生活におけるホログラフィック技術の受容拡大により、この市場の将来は有望です。

技術的進歩

ホログラフィック技術における最近の革新は、通信システムの能力を向上させています。表示技術やデータ伝送方法の発展により、ホログラフィック通信の品質とアクセシビリティが向上し、様々な産業にとってより魅力的なものとなるでしょう。

教育分野での採用拡大

日本の教育機関は、双方向学習のツールとしてホログラフィック通信の導入を始めています。この傾向は、より魅力的な教授法への移行を示唆しており、教育環境を変革し、学生の成果を向上させる可能性があります。

医療分野での応用

ホログラフィック通信市場は医療分野からの関心が高まっている。遠隔診療やホログラムを用いた外科手術訓練などの応用は医療行為を向上させ、患者ケアと専門職訓練の改善に大きな可能性を示している。

日本のホログラフィック通信市場の推進要因

スマートシティへの関心の高まり

スマートシティの概念が日本で注目を集める中、ホログラフィック通信は都市開発において重要な役割を果たしている。都市が接続性の強化と公共サービスの改善を目指す中、ホログラフィック技術は市民と自治体間のコミュニケーション向上を促進できる。この技術は都市計画、公共安全、地域参加の取り組みに活用可能である。スマートシティソリューション市場は2030年までに3兆ドル規模に達すると予測されており、ホログラフィック通信市場がこうした発展に貢献する大きな機会を示している。自治体がスマート技術に投資するにつれ、ホログラフィック通信ソリューションの需要は増加する見込みである。

政府の取り組みと支援

日本政府はホログラフィック通信を含む先進通信技術の開発を積極的に推進している。この分野のイノベーション促進と研究支援を目的とした様々な施策が展開されている。例えば、産業横断的なホログラフィックソリューション導入を加速するため、資金提供プログラムや民間セクターとの連携が構築されている。政府の後押しは投資と開発を促すため、ホログラフィック通信市場の成長にとって極めて重要である。次年度予算において技術革新に100億円が計上される見込みであり、政府の取り組みがホログラフィック通信の進展を促進する可能性が高い。

リモートコラボレーション需要の高まり

効果的なリモートコラボレーションツールへの需要増加が、日本のホログラフィック通信市場を牽引している。分散型チーム間のコミュニケーション強化を求める企業に対し、ホログラフィック技術は独自のアプローチを提供する。この技術はリアルタイムの立体的対話を可能にし、関与度と生産性を大幅に向上させられる。最近の推計によれば、遠隔コラボレーションツール市場は今後5年間で約15%のCAGR(年平均成長率)で拡大すると予測されている。この傾向は、組織が業務におけるシームレスな協働を優先する中、ホログラフィック通信ソリューションが市場で大きなシェアを獲得する強い可能性を示している。

エンターテインメント体験の向上

日本のエンターテインメント業界では、観客に没入型体験を提供するためホログラフィック通信技術の採用が拡大している。この傾向はライブパフォーマンス、ゲーム、仮想現実(VR)アプリケーションで特に顕著だ。ホログラフィックディスプレイは消費者にとって魅力的な、より没入感と双方向性のある体験を提供する。ホログラフィックエンターテインメントソリューション市場は2027年までに10億ドル規模に達すると予測され、革新的なエンターテインメント形式への関心の高まりを反映している。企業がホログラフィック技術に投資するにつれ、ホログラフィック通信市場はこの拡大の恩恵を受け、コンテンツ配信と観客エンゲージメントの新たな道を開くでしょう。

人工知能との統合

人工知能(AI)とホログラフィック通信技術の統合は、日本における主要な推進力として台頭しています。AIはホログラフィックシステムの能力を強化し、より直感的なインタラクションとパーソナライズされた体験を可能にします。例えばAIアルゴリズムはユーザーの行動や嗜好を分析し、ホログラフィック表示をリアルタイムで適応させることが可能だ。このAIとホログラフィック通信の相乗効果により、マーケティングやカスタマーサービスを含む様々な分野で新たな応用が生まれると予想される。企業がこの統合の可能性をますます認識するにつれ、ホログラフィック通信市場は成長の兆しを見せており、今後数年間で市場規模が20%増加する可能性が予測されている。

市場セグメントの洞察

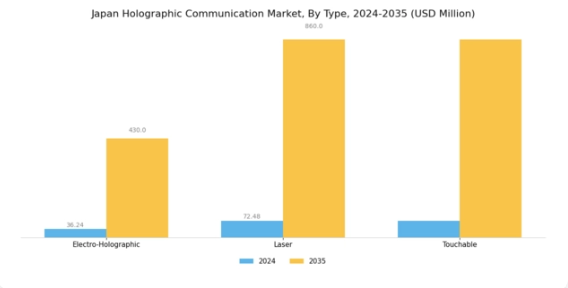

ホログラフィック通信市場のタイプ別洞察

日本のホログラフィック通信市場は、電気ホログラフィック、レーザー、タッチ可能な技術など、多様なタイプセグメンテーションが特徴です。このうち電気ホログラフィック技術は、仮想現実や通信分野で高解像度ディスプレイを必要とするアプリケーションにおいて大きな可能性を示しており、没入感の高い体験への移行を示唆しています。

レーザー技術は、医療やエンターテインメントなどの産業にとって重要な、向上した画質と精度を提供するため、依然として重要な要素であり、研究開発や革新的なソリューションへの多額の投資を呼び込んでいる。タッチ可能技術は、ユーザーインタラクションを強化するためにますます不可欠であり、ユーザーに触覚フィードバックを体験させ、ゲームや訓練シミュレーションなどの分野に革命をもたらす可能性のある、より現実的なホログラフィック表現を創出する。

より魅力的で効果的なコミュニケーション手法への需要が高まる中、日本ホログラフィック通信市場における各技術はユーザー体験の形成と応用可能性の拡大において重要な役割を果たし、市場の成長に無数の機会を創出している。政府の施策と産業界の連携に支えられた日本の技術力の強化は、これらの分野の進歩をさらに促進し、最終的に市場のダイナミズム増大に寄与している。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

ホログラフィック通信市場の次元別インサイト

日本のホログラフィック通信市場は、主に2D技術と3D技術からなる重要な次元によって特徴づけられ、これらは様々な分野におけるコミュニケーション体験の向上に重要な役割を果たしています。2Dホログラフィはプレゼンテーションやディスプレイに適したシンプルな応用を提供し、一方3Dホログラフィはその没入感でユーザーを魅了し、エンターテインメント、教育、医療分野で頻繁に利用されています。動的でインタラクティブなコンテンツへの嗜好の高まりが、ユーザーの視覚的関与の向上を求める3D技術への需要増加を牽引している。

日本では、研究開発の進展が特に影響力を持っており、これらのホログラフィックソリューションをスマートシティ構想やネットワーク技術の進歩に組み込むことを促進している。日本のホログラフィック通信市場セグメンテーションは、技術的リーダーシップへの戦略的焦点と連動し、革新的な通信手法への地域的重視を反映している。企業や教育機関による技術導入が進む一方で、高コストな生産やコンテンツ不足といった課題は残る。しかし、ユーザー体験をより魅力的で情報豊かな相互作用へ変革する可能性は、2D・3D双方の領域で機会を創出し続け、ホログラフィック分野のさらなる成長を促進している。

ホログラフィック通信市場 ホログラフィック画像インサイト

日本のホログラフィック通信市場は堅調な成長を示しており、特にホログラフィック画像セグメントでは先進的視覚技術への関心と投資の高まりを反映している。このセグメントはドットマトリクス、3Dモデル、2Dモデル、ステレオグラムなど多様な応用分野が特徴であり、それぞれが市場構造に独自に貢献している。ドットマトリクスディスプレイは広告やイベント向けの魅力的な視覚効果を提供し、小売環境での採用が増加している。一方、3Dモデルは自動車や医療分野で重要性を増しており、製品可視化や医療訓練ツールの高度化を実現している。

2Dモデルはシンプルな用途で依然として堅調だが、より複雑なホログラフィックデザインの基盤として頻繁に活用されている。一方ステレオグラムは、観客を魅了する体験を提供し、エンターテインメントやメディア分野で注目を集めている。日本のホログラフィック技術の発展は、強力な研究開発イニシアチブによって推進され、イノベーションを促進するとともに、産業がホログラフィーを活用してコミュニケーションとユーザー体験を向上させる機会を提供している。全体として、日本のホログラフィック通信市場におけるホログラフィック画像分野は、多様な応用分野、技術進歩、没入型体験を求める消費者需要の高まりに牽引され、ダイナミックな成長を遂げている。

ホログラフィック通信市場の技術動向

日本のホログラフィック通信市場、特に技術分野は、革新的な進歩によって形作られる力強い進化を示している。教育や医療など様々な分野におけるホログラフィック通信の応用拡大は、その重要性の高まりを浮き彫りにしている。特に半透明技術は、仮想画像を現実環境に統合し没入型体験を提供する点で重要である。レーザー技術は精度と視覚品質を向上させ、高精細通信やエンターテインメントに適しているため不可欠だ。触覚対応ホログラムも注目を集めており、ユーザーがホログラムと対話できることでユーザーインターフェースを変革し、ユーザーエンゲージメントを強化している。

これらの技術の統合は、研究開発の進歩と、インタラクティブで没入型のデジタル体験に対する需要の高まりによって推進されている。日本の技術環境が進化を続ける中、これらの技術の機会は拡大し、イノベーションとデジタル変革への国の取り組みと一致している。日本のホログラフィック通信市場は、多様な用途に対応する新興技術のダイナミックな相互作用を体現し、これらの発展を活用する態勢が整っている。

ホログラフィック通信市場のエンドユーザー動向

日本のホログラフィック通信市場は、多様なエンドユーザーが存在し、様々な分野での拡大と応用を大きく推進している。製薬・バイオテクノロジー企業は、医薬品開発や臨床試験における視覚化を強化し、ステークホルダーとの連携を促進するためにホログラフィック通信技術を活用している。研究機関はこれらの革新により、研究活動中の共同作業とデータ解釈の強化を実現。学術医療センターでは没入型体験を通じた医療教育の推進と患者相談の改善にホログラフィーを採用。病院では手術計画や患者教育に本技術を活用し、治療成果の向上を図っている。

民生用電子機器分野では、ホログラフィック機能をデバイスに統合する動きが加速し、技術に精通した消費者に響く没入型エンターテインメント体験を創出している。自動車産業では、ホログラフィック通信がナビゲーションを支援し運転体験を向上させる一方、生体認証などのセキュリティ用途では安全なアクセス確保のためにホログラフィが活用されている。その他カテゴリーにはホログラフィックソリューションを模索する追加産業が含まれ、革新的な応用と進化する消費者ニーズに牽引される日本ホログラフィック通信市場における技術の汎用性と成長可能性を浮き彫りにしている。同市場は日本の強固な技術インフラに支えられ、これらの多様な分野におけるホログラフィック通信の導入を促進している。

主要プレイヤーと競争環境

日本のホログラフィック通信市場は、急速な技術進歩と没入型通信ソリューションへの需要増加により、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、ソニー(日本)、NVIDIA(米国)などの主要プレイヤーは、技術的専門性と市場プレゼンスを戦略的に活用する立場にある。マイクロソフト(米国)はAzureクラウドサービスを通じたイノベーションに注力し、企業向けソリューション向けホログラフィックアプリケーションを強化している。一方、ソニー(日本)は地域展開、特にエンターテインメントとゲーム分野を重視し、製品ラインにホログラフィック技術を統合している。NVIDIA(米国)はAI統合に多大な投資を行い、ホログラフィック体験のリアリズムと双方向性を高めている。これらの戦略が相まって、技術革新とユーザーエンゲージメントを優先する競争環境が育まれている。

この市場における主要なビジネス戦術には、製造の現地化とサプライチェーンの最適化による消費者需要への対応力強化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化は多様な製品提供を可能にする一方、業界標準を設定し技術進歩を牽引する大手企業の影響力は依然として大きい。

2025年10月、マイクロソフト(米国)は次世代ホログラフィック通信ソリューション開発に向け、日本の主要通信企業との提携を発表した。この協業は接続性とユーザー体験の向上を目的としており、日本市場での事業拡大に向けた同社の姿勢を示すものである。本提携の戦略的重要性は、既存通信インフラへの先進的ホログラフィック機能統合の可能性にあり、これによりサービス提供と顧客エンゲージメントの強化が図られる。

2025年9月、ソニー(日本)は主要技術展示会で新たなホログラフィック表示技術を公開し、ライブイベントやゲーム分野での応用を実演した。この開発は没入型技術によるユーザー体験向上へのソニーの注力を示す。この革新の戦略的重要性は極めて大きく、最先端体験を求める消費者層に訴求することで、ソニーがエンターテインメント市場におけるシェア拡大を図る基盤となる。

2025年8月、NVIDIA(米国)はホログラフィックコンテンツ制作の効率性と品質向上を目的としたAI駆動型レンダリングエンジンを発表。これはAIを製品群に統合し、開発者やコンテンツ制作者を支援する同社の姿勢を示す。この発表はNVIDIAの市場地位強化に加え、ホログラフィック通信の品質基準を刷新する戦略的重要性を有する。

2025年11月現在、ホログラフィック通信市場のトレンドはデジタル化、持続可能性、AI統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。今後、競争上の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行へと進化する可能性が高い。この移行は、企業が絶えず進化する市場で競争優位性を維持するためには、研究開発と戦略的パートナーシップを優先する必要があることを示唆している。

業界動向

日本のホログラフィック通信市場における最近の動向としては、技術面での大幅な進歩と、KDDI、パナソニック、ソニーなどの主要企業による投資増加が挙げられ、通信およびエンターテインメント分野におけるホログラフィック機能の強化が進んでいる。2023年6月にはVcubeが遠隔協働を促進する画期的なホログラフィック会議技術を公開し、没入型コミュニケーションソリューションへの移行を示唆した。

一方、日立はNECと共同で医療用途向け先進ホログラフィック撮像技術を開発中であり、遠隔医療サービスの向上が見込まれる。旭化成は2022年9月、製造用途をターゲットにホログラフィック技術分野への進出計画を発表した。特筆すべきは、2023年8月にオムロンが富士通と戦略的提携を結び、スマートシティ向けAI統合ホログラフィック技術の開発を進め、よりインタラクティブな環境創出を目指すとの報道があったことである。

2023年6月には、キヤノンがホログラフィックスタートアップを買収し、プロフェッショナルイメージング製品ラインの強化を図る重要な動きを見せた。こうした革新と戦略的提携により市場全体の評価額は上昇傾向を示しており、主要プレイヤーの影響による堅調な成長と潜在的な市場拡大が示唆されている。

将来展望

日本のホログラフィック通信市場の将来展望

日本のホログラフィック通信市場は、技術進歩と没入型体験への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)26.42%で成長が見込まれる。

新たな機会は以下の分野に存在する:

- 遠隔コラボレーション向けホログラフィック遠隔臨場感ソリューションの開発

- 顧客エンゲージメント強化のための小売環境におけるホログラフィックディスプレイの統合

- AR技術を活用したカスタマイズ型ホログラフィックマーケティングキャンペーンの創出

2035年までに、ホログラフィック通信市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ホログラフィック通信市場 タイプ別展望

- 電気ホログラフィック

- レーザー

- 触覚対応

日本ホログラフィック通信市場 エンドユーザー別展望

- 製薬・バイオテクノロジー企業

- 研究機関

- 学術医療センター

- 病院・クリニック

- 民生用電子機器

- 自動車

- セキュリティ

- その他

日本ホログラフィック通信市場 次元別展望

- 2D

- 3D

日本のホログラフィック通信市場 技術別展望

- 半透明

- レーザー

- タッチ対応

日本のホログラフィック通信市場 ホログラフィック画像別展望

- ドットマトリクス

- 3Dモデル

- 2Dモデル

- ステレオグラム

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 情報通信技術、種類別(百万米ドル)

- 4.1.1 電気ホログラフィック

- 4.1.2 レーザー

- 4.1.3 タッチ対応

- 4.2 情報通信技術、次元別(百万米ドル)

- 4.2.1 2D

- 4.2.2 3D

- 4.3 ホログラフィック画像別情報通信技術(百万米ドル)

- 4.3.1 ドットマトリックス

- 4.3.2 3Dモデル

- 4.3.3 2Dモデル

- 4.3.4 ステレオグラム

- 4.4 技術別情報通信技術(百万米ドル)

- 4.4.1 半透明

- 4.4.2 レーザー

- 4.4.3 タッチ可能

- 4.5 情報通信技術、エンドユーザー別(百万米ドル)

- 4.5.1 製薬・バイオテクノロジー企業

- 4.5.2 研究機関

- 4.5.3 学術医療センター

- 4.5.4 病院・診療所

- 4.5.5 民生用電子機器

- 4.5.6 自動車

- 4.5.7 セキュリティ

- 4.5.8 その他

- 4.1 情報通信技術、種類別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 グーグル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 インテル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 NVIDIA(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ソニー(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Oculus(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 マジックリープ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Vive(台湾)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(寸法別)

- 6.4 日本市場分析(ホログラフィック画像別)

- 6.5 日本市場分析(技術別)

- 6.6 日本市場分析(エンドユーザー別)

- 6.7 情報通信技術(ICT)の主要購買基準

- 6.8 MRFRの調査プロセス

- 6.9 情報通信技術(ICT)のDRO分析

- 6.10 推進要因の影響分析:情報通信技術(ICT)

- 6.11 抑制要因の影響分析:情報通信技術

- 6.12 供給/バリューチェーン:情報通信技術

- 6.13 情報通信技術、タイプ別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術(ICT)、次元別、2024年(%シェア)

- 6.16 情報通信技術(ICT)、次元別、2024年から2035年(百万米ドル)

- 6.17 情報通信技術(ICT)、ホログラフィック画像別、2024年(%シェア)

- 6.18 ホログラフィック画像別情報通信技術、2024年から2035年(百万米ドル)

- 6.19 技術別情報通信技術、2024年(シェア%)

- 6.20 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

- 6.21 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.22 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.23 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 寸法別、2025-2035年(百万米ドル)

- 7.2.3 ホログラフィック画像別、2025-2035年(百万米ドル)

- 7.2.4 技術別、2025-2035年(百万米ドル)

- 7.2.5 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携