❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

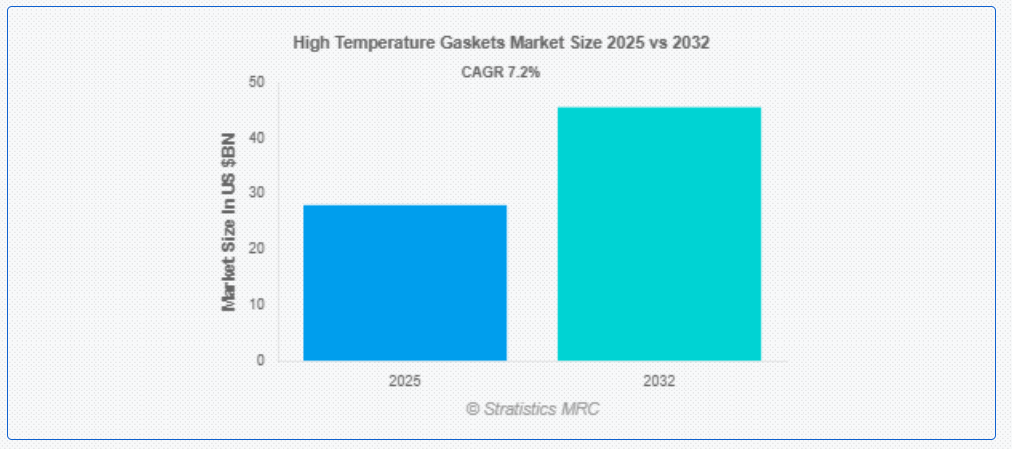

ストラテジスティクスMRCの報告によると、グローバルな高温ガスケット市場は2025年に$28.0億ドルと推計され、2032年までに$45.6億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.2%で成長すると見込まれています。高温ガスケットは、工業用途における極端な熱と圧力に耐えるように設計された専門的な密封部品です。グラファイト、セラミック、金属合金などの耐熱材料から製造され、通常の温度閾値を超える環境下でも構造的強度を維持します。これらのガスケットは、エンジン、タービン、排気システム、化学処理装置などにおいて信頼性の高い密封を提供し、漏洩や熱劣化を防止します。

エネルギー情報局(EIA)によると、米国の平均的な家庭は年間約10,500キロワット時(kWh)の電力を消費しており、そのうち19%が空調、12%が暖房、12%が給湯に、残りの53%がその他の家庭用家電製品に消費されています。

市場動向:

推進要因

自動車生産の増加と電動化

電気自動車やハイブリッド車の普及に伴い、メーカーは、バッテリーシステム、排気部品、パワートレイン用途における高温条件に耐える先進型のシーリングソリューションを必要としています。高性能ガスケットは、漏れを防止し、熱安定性を維持することで、最適な効率と長寿命を実現します。自動車部品に高性能材料が採用されるケースが増えていることも、この市場をさらに強化しており、これらのガスケットは、現代の自動車システムに欠かせない部品となっています。

抑制要因

原材料および製造コストの高さ

グラファイト、セラミック、金属合金などの先進型ガスケット材料は、精密なエンジニアリングと特殊な製造技術を必要とし、全体的なコストを増加させます。さらに、業界における厳しい規制により、耐熱性および耐久性に関する基準の遵守が義務付けられており、製造コストはさらに高まっています。サプライチェーンの混乱や原材料の入手不安もコスト圧力をさらに強め、メーカーは性能を損なうことなく、コスト効率に優れ、信頼性の高い代替品を探すことを余儀なくされています。

機会:

持続可能で環境に優しいガスケットの開発

環境問題の深刻化を受け、メーカーはカーボンフットプリントを削減しつつ高い熱抵抗を維持するため、生分解性やリサイクル可能な材料の探索を進めています。非毒性で低排出のガスケット材料の革新は、グローバルな持続可能性イニシアチブと一致し、多様な業界での採用を促進しています。規制当局も環境に優しい解決策を推進しており、エココンシャスな代替品の研究開発が市場の成長を後押ししています。

脅威:

重要な用途におけるガスケットの故障

自動車、航空宇宙、工業製造などの分野では、ガスケットの故障は、機器の故障、過熱、危険な漏れにつながる可能性があります。極端な熱および圧力条件では、堅牢なシーリングソリューションが必要ですが、長時間の暴露による材料の劣化は、その有効性を損なう可能性があります。これらのリスクを軽減するため、メーカーは、耐久性試験と高性能シーリング技術の進歩を優先し、過酷な動作環境における長期的な耐性を確保しています。

Covid-19の影響:

パンデミックは高温用ガスケット市場の生産とサプライチェーンに影響を与え、製造と材料調達の一時的な遅延を引き起こしました。自動車と産業部門は、事業活動の減速により需要が減少したため、市場拡大に打撃を受けました。しかし、パンデミック後の製造活動の回復と耐久性のある部品への再注目が、高性能ガスケットへの関心が高まる要因となりました。

シートガスケットセグメントは予測期間中に最大の市場シェアを占めると予想されています

シートガスケットセグメントは、産業用途における広範な採用を背景に、予測期間中に最大の市場シェアを占めると予想されています。これらのガスケットは、優れた熱抵抗性、柔軟性、多様な密封要件への適応性を備え、高温環境に適しています。コスト効率の良さやカスタマイズ性の高さが、自動車エンジン、発電所、製造システムでの広範な利用を可能にしています。

熱交換器セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、熱交換器セグメントは、効率的な熱管理ソリューションの採用拡大を背景に、最も高い成長率を記録すると予測されています。高温ガスケットは、熱交換器における最適な密封性能を確保し、流体やガスの漏れを防ぐ重要な役割を果たします。エネルギー効率の向上と産業用熱回収システムへの注目が高まる中、極限の温度条件に対応した専用ガスケットの需要がさらに増加し、この市場の成長ポテンシャルを強化しています。

最大のシェアを占める地域:

予測期間中、北米地域は、強力な産業インフラと先進型シールソリューションの採用率の高さから、最大の市場シェアを維持すると予想されます。この地域では、自動車および航空宇宙分野が確立されており、高性能用途向けの耐久性に優れたガスケットが優先的に採用されており、市場での優位性がさらに強化されています。排出ガス規制やエネルギー効率に重点を置いた規制基準も、特殊ガスケットソリューションの需要を後押しし、北米の世界市場での地位を強化しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、急速な工業化、製造能力の拡大、自動車生産の増加に支えられ、最も高い CAGR を示すと予想されます。さらに、技術の進歩と持続可能性を推進する政府の取り組みが、革新的なガスケットソリューションの採用をさらに促進し、アジア太平洋地域を重要な成長地域としています。

市場の主要企業

高温ガスケット市場の主要企業には、Trelleborg AB、 Thermoseal Inc.、Teadit Group、Laird Technologies、Klinger Ltd.、James Walker Group、Henkel AG & Co. KGaA、Garlock Sealing Technologies、Freudenberg Sealing Technologies、Flexitallic Group、ElringKlinger AG、Dow、Dana Incorporated、Covestro AG、BASF SE、Asahi Kasei Corporation、Arkema、および3Mです。

主要な動向:

2025年6月、Freudenbergは次世代自動車レーダーシステム向け射出成形ウェーブガイドアンテナの開発を目的とした新たなインキュベータープログラムを発表しました。この取り組みは、複数の事業部門と学術パートナーを連携させ、レベル4/5の自動運転技術支援を強化するものです。これにより、同社はレーダー部品のイノベーションリーダーとしての地位を確立しました。

2025年5月、3Mはデュポン/ケムールズの旧サイトにおけるPFAS汚染に関連する過去の訴訟と州レベルでの訴訟を解決しました。この合意は責任範囲を明確化し、同社は2025年末までのPFAS事業からの撤退戦略を支援します。

2025年2月、ヘンケルは米国拠点の保護コーティング・シール専門企業Seal for Lifeの買収契約を締結しました。これにより、エネルギーと水分野のMROポートフォリオを強化し(売上高約€250~270百万)、グローバルな能力と持続可能性に配慮したソリューションを拡充します。

対象製品タイプ:

• シートガスケット

• ダイカットガスケット

• モールドガスケット

• エクストルーデッドガスケット

• カスタムガスケット

対象材料タイプ:

• 金属

• 半金属

• 非金属

• その他の材料タイプ

対応温度範囲:

• 500°Cまで

• 500°Cから1000°C

• 1000°C超

対応アプリケーション:

• 熱交換器

• ボイラー

• 排気システム

• オーブン・炉

• ターボチャージャー

• エンジン・コンプレッサー

• フランジ接続

対象エンドユーザー:

• 化学・石油化学

• 発電

• 自動車

• 航空宇宙・海洋

• 食品・飲料

• 製紙

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカその他

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル高温ガスケット市場(製品タイプ別)

5.1 概要

5.2 シートガスケット

5.3 ダイカットガスケット

5.4 成形ガスケット

5.5 押出ガスケット

5.6 カスタムガスケット

6 グローバル高温ガスケット市場(材料タイプ別)

6.1 概要

6.2 金属

6.2.1 ステンレス鋼および合金

6.2.2 銅

6.3 半金属

6.3.1 スパイラル巻き

6.3.2 カムプロファイル

6.3.3 ダブルジャケット

6.4 非金属

6.4.1 グラファイト

6.4.2 セラミックファイバー

6.4.3 マイカ

6.4.4 シリコーンゴム

6.4.5 フルオロシリコーン

6.4.6 PTFE(テフロン)

6.5 その他の材料タイプ

7 グローバル高温ガスケット市場、温度範囲別

7.1 概要

7.2 500°C以下

7.3 500°Cから1000°C

7.4 1000°C超

8 高温ガスケット市場(用途別)

8.1 概要

8.2 熱交換器

8.3 ボイラー

8.4 排気システム

8.5 オーブン・炉

8.6 ターボチャージャー

8.7 エンジン・コンプレッサー

8.8 フランジ接続

9 グローバル高温ガスケット市場、エンドユーザー別

9.1 概要

9.2 化学・石油化学

9.3 発電

9.4 自動車

9.5 航空宇宙・海洋

9.6 食品・飲料

9.7 パルプ・紙

9.8 その他のエンドユーザー

10 グローバル高温ガスケット市場(地域別)

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカのその他の地域

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 トレルボルグAB

12.2 サーモシール・インク

12.3 ティードイット・グループ

12.4 レイド・テクノロジーズ

12.5 クリングラー・リミテッド

12.6 ジェームズ・ウォーカー・グループ

12.7 ヘンケルAG & Co. KGaA

12.8 ガルロック・シーリング・テクノロジーズ

12.9 フリーデンベルグ・シーリング・テクノロジーズ

12.10 フレキシタリック・グループ

12.11 エルリング・クリンガーAG

12.12 ダウ

12.13 ダナ・インコーポレイテッド

12.14 コベストロAG

12.15 BASF SE

12.16 アサヒカセイコーポレーション

12.17 アルケマ

12.18 3M

表の一覧

1 グローバル高温ガスケット市場動向(地域別)(2024-2032年)($MN)

2 グローバル高温ガスケット市場動向(製品タイプ別)(2024-2032年)($MN)

3 グローバル高温ガスケット市場動向(シートガスケット別)(2024-2032年)($MN)

4 グローバル高温ガスケット市場動向(ダイカットガスケット別)(2024-2032年)($MN)

5 グローバル高温ガスケット市場動向(成形ガスケット別)(2024-2032年)($MN)

6 グローバル高温ガスケット市場動向(エクストルーデッドガスケット別)(2024-2032年)($MN)

7 グローバル高温ガスケット市場動向(カスタムガスケット別)(2024-2032年)($MN)

8 グローバル高温ガスケット市場動向(材料タイプ別)(2024-2032年)($MN)

9 グローバル高温ガスケット市場動向(金属製)(2024-2032年)($MN)

10 グローバル高温ガスケット市場動向(ステンレス鋼および合金別)(2024-2032年)($MN)

11 グローバル高温ガスケット市場動向(銅別)(2024-2032年)($MN)

12 グローバル高温ガスケット市場動向(半金属製)(2024-2032年)($MN)

13 グローバル高温ガスケット市場動向(スパイラル巻き)(2024-2032年)($MN)

14 グローバル高温ガスケット市場動向(カムプロファイル別)(2024-2032年)($MN)

15 グローバル高温ガスケット市場動向(ダブルジャケット別)(2024-2032年)($MN)

16 グローバル高温ガスケット市場動向(非金属タイプ別)(2024-2032年)($MN)

17 グローバル高温ガスケット市場動向(グラファイトタイプ別)(2024-2032年)($MN)

18 グローバル高温ガスケット市場動向(セラミックファイバー別)(2024-2032年)($MN)

19 グローバル高温ガスケット市場動向(マイカ別)(2024-2032年)($MN)

20 グローバル高温ガスケット市場動向(シリコーンゴム別)(2024-2032年)($MN)

21 グローバル高温ガスケット市場動向(フッ素シリコーン別)(2024-2032年)($MN)

22 グローバル高温ガスケット市場動向(PTFE(テフロン)別)(2024-2032年)($MN)

23 グローバル高温ガスケット市場動向(その他の素材タイプ別)(2024-2032年)($MN)

24 グローバル高温ガスケット市場動向(温度範囲別)(2024-2032年)($MN)

25 グローバル高温ガスケット市場動向(500°C以下)(2024-2032年)($MN)

26 グローバル高温ガスケット市場動向(500°Cから1000°C)(2024-2032年)($MN)

27 グローバル高温ガスケット市場動向(1000°C超)(2024-2032年)($MN)

28 グローバル高温ガスケット市場動向(用途別)(2024-2032年)($MN)

29 グローバル高温ガスケット市場動向:熱交換器別(2024-2032年)($MN)

30 グローバル高温ガスケット市場動向(ボイラー別)(2024-2032年)($MN)

31 グローバル高温ガスケット市場動向(排気システム別)(2024-2032年)($MN)

32 グローバル高温ガスケット市場動向(オーブン・炉別)(2024-2032年)($MN)

33 グローバル高温ガスケット市場動向(ターボチャージャー別)(2024-2032年)($MN)

34 グローバル高温ガスケット市場動向(エンジン・コンプレッサー別)(2024-2032年)($MN)

35 グローバル高温ガスケット市場動向(フランジ接続別)(2024-2032年)($MN)

36 グローバル高温ガスケット市場動向(エンドユーザー別)(2024-2032年)($MN)

37 グローバル高温ガスケット市場動向(化学・石油化学産業別)(2024-2032年)($MN)

38 グローバル高温ガスケット市場動向(発電用途別)(2024-2032年)($MN)

39 グローバル高温ガスケット市場動向(自動車用途別)(2024-2032年)($MN)

40 グローバル高温ガスケット市場動向(航空宇宙・海洋分野別)(2024-2032年)($MN)

41 グローバル高温ガスケット市場動向(食品・飲料分野別)(2024-2032年)($MN)

42 グローバル高温ガスケット市場動向(パルプ・紙産業別)(2024-2032年)($MN)

43 グローバル高温ガスケット市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖