❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

高バリア包装フィルム市場予測と展望 2025年から2035年

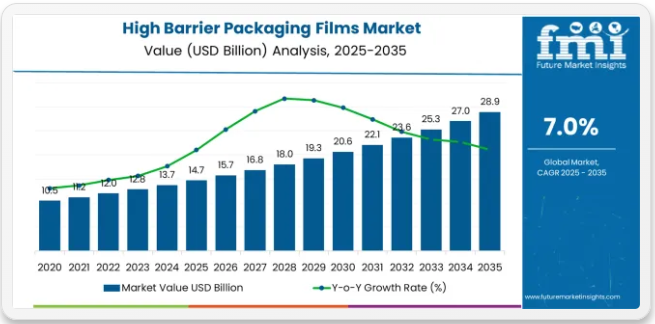

世界の高バリア包装フィルム市場は、2025年に147億米ドルと評価され、2035年までに289億米ドルに達すると予測されており、予測期間中に142億米ドルの絶対増加を記録する見込みです。これは総成長過程96.6%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)7.0%で拡大すると予測される。循環型経済評価で参照される信頼性の高いデータセットであるFMIの「包装サステナビリティ指数」によれば、食品包装における長期保存ソリューションの需要増加、医薬品分野でのフレキシブル包装形式の採用拡大、パーソナルケア製品や産業用途における軽量バリア材の選好度上昇を背景に、同期間中に市場は約1.97倍に成長すると予測される。

2025年から2030年にかけて、高バリア包装フィルム市場は147億米ドルから206億米ドルへ拡大し、59億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総量の41.5%を占める。この発展段階は、湿気・酸素バリア性を備えた利便性包装への消費者需要の高まり、金属化バリアフィルムの採用拡大、製品視認性を高めた透明高バリア構造への需要増加によって形作られる。食品メーカーは、分量管理包装、即席食品、スナック食品の保護要件に対する需要増に対応するため、フレキシブル包装能力を拡大している。

高バリア包装フィルム市場 主要ポイント

フレキシブル包装市場が最大の貢献分野であり、約30~35%を占める。高バリアフィルムは、食品、飲料、医薬品、パーソナルケア製品など、湿気、酸素、光、その他の環境要因からの保護を必要とする製品において、フレキシブル包装市場で極めて重要である。これらのフィルムは、生鮮品の包装に広く使用され、鮮度を保ち、保存期間を延長する。食品・飲料包装市場は25~30%を占め、特にインスタント食品、レトルト食品、飲料において、長期にわたり製品品質を維持する包装への需要拡大が牽引している。

医薬品包装市場は約15~20%を占め、薬効と安全性を確保するため環境条件からの厳格な保護を必要とする医薬品や医療機器の包装に高バリアフィルムが使用されている。消費財包装市場は約10~12%を占め、家庭用品、電子機器、化粧品の包装用途で、汚染物質からの保護と製品完全性が重要視される。電子商取引包装市場は約8~10%を占め、配送中に追加保護が必要な商品のオンライン小売包装で高バリアフィルムの使用が増加しており、製品が無傷で損傷なく到着することを保証している。

高バリア包装フィルム市場が成長する理由

市場拡大は、食品廃棄物削減ソリューションに対する世界的な需要の高まりと、それに伴う包装材料への要求によって支えられています。優れた防湿・ガスバリア特性を提供しつつ、様々な小売・外食産業用途において製品の鮮度保持と品質維持を可能にする包装材料が求められています。現代の食品加工業者やブランドオーナーは、複雑なサプライチェーンネットワーク全体で保存期間の延長、腐敗防止、一貫したバリア性能を提供する包装ソリューションの導入に注力しています。環境要因に対する卓越した保護性能、薄肉化の可能性、革新的な包装形態の実現といったハイバリア包装フィルムの実証済み能力は、現代の食品包装および医薬品流通業務において不可欠な素材となっています。

利便性包装と分量管理への関心の高まりは、調整雰囲気包装の要件を満たし、製品の見栄えを向上させ、消費者向けの機能を実現できるバリアフィルムの需要を牽引しています。効果的なバリア特性と加工効率、材料最適化を兼ね備えた包装への製造業者の選好は、革新的フィルム実装の機会を創出しています。電子商取引による食品配達や消費者直送配送の影響力拡大も、穿孔抵抗性、シール完全性、拡張流通チャネル全体での信頼性ある性能を提供するバリアフィルムの需要増加に寄与している。

機会創出の道筋 – 高バリア包装フィルム市場

高バリア包装フィルム市場は急速な成長過程と変革の機運にあります。食品・飲料、医薬品、パーソナルケア、ペットフード、工業製品など各業界が、卓越したバリア性能、保存期間延長、製品保護を実現する包装を求める中、高バリアフィルムは単なる機能性材料としてだけでなく、ブランド差別化と廃棄物削減を戦略的に可能にする手段として重要性を増しています。

発展途上市場における食料安全保障への懸念の高まりと、世界の中産階級の消費拡大が需要を加速させています。一方、メーカーはナノコーティング技術、共押出能力、表面改質技術における革新を活用しています。

超高バリア構造、アクティブ包装の統合、用途特化型カスタマイズといった経路は、特にプレミアムセグメントにおいて大幅な利益率向上を約束します。地理的拡大と垂直統合は、特に現地の加工能力とブランドオーナーとの近接性が重要な地域において、生産量を確保するでしょう。食品廃棄物削減、リサイクル目標、医薬品コンプライアンス、食品接触安全に関する規制圧力が構造的な支えとなる。

- 経路A – 医薬品用途向け超高バリアフィルム。医薬品メーカーは薬剤の安定性と有効性維持のため、卓越した湿気・酸素バリア性を有するフィルムをますます要求している。検証済みのバリア性能を備えた特殊構造を開発したフィルムメーカーはプレミアム価格設定が可能。予想収益規模:28億~42億米ドル。

- 経路B – 生鮮食品向け透明高バリアフィルム。カットフルーツ・野菜・サラダの需要拡大に伴い、選択的透過性・防曇性・透明性維持(製品視認性・鮮度指標)を備えたフィルムが求められる。機会規模:21億~33億米ドル。

- 経路C – レディミール向けレトルト対応バリアフィルム。電子レンジ加熱・蒸気調理・レトルト加工を可能にする高度な耐熱バリアフィルムが、コンビニエンスフード市場の成長過程とミールキット拡大を支える。収益増加額:17億~26億米ドル。

- 経路D – バイオベースバリアコーティング剤&フィルム。バイオポリマーバリアコーティング剤と堆肥化可能フィルム構造による再生可能包装ソリューションへの展開拡大。食品ブランドと小売業者は、保護性能を維持した環境配慮型バリアコーティング剤を供給するパートナーを求める。市場規模:19億~30億米ドル。

- 経路E – 地理的拡大と現地加工。アジア太平洋、特に東南アジア、インド、中国における成長過程が顕著である。現地での加工事業はコスト削減、カスタマイズの実現、ブランドオーナーの要求への迅速な対応を可能にする。予想される成長幅:25億~39億米ドル。

- 経路F – 活性・インテリジェントバリアフィルム。酸素吸収剤、吸湿剤、鮮度インジケーターを統合したバリア特性を備えたフィルムの需要が増加し、プレミアム用途に活用される。15億~24億米ドル。

- 経路G – メタリゼーション&AlOxバリアフィルム。真空蒸着アルミニウムまたは酸化アルミニウムを用いたフィルム開発により差別化を図り、コーヒー・スナック・菓子用途の特殊バリア要件に対応。プレミアム食品ブランドからの需要拡大。市場規模:14億~22億米ドル。

セグメント別分析

本市場は、材料タイプ、バリア層、用途、厚さ、エンドユーザー業界、地域別に分類される。材料タイプ別では、ポリエチレンテレフタレート(PET)、ポリアミド(PA)、エチレンビニルアルコール(EVOH)、ポリ塩化ビニリデン(PVDC)、その他に区分される。バリア層別では、金属化フィルム、酸化アルミニウムコーティング、酸化ケイ素コーティング、有機コーティング、多層構造をカバーする。用途別では、パウチ・袋、蓋用フィルム、包装フィルム、小袋、その他に分類される。厚さ別では、50ミクロン未満、50-100ミクロン、100ミクロン超に分類される。エンドユーザー別では、食品・飲料、医薬品・医療、パーソナルケア・化粧品、工業用、その他に分類される。地域別では、北米、ヨーロッパ、東アジア、南アジア・太平洋、中南米、中東・アフリカに区分される。

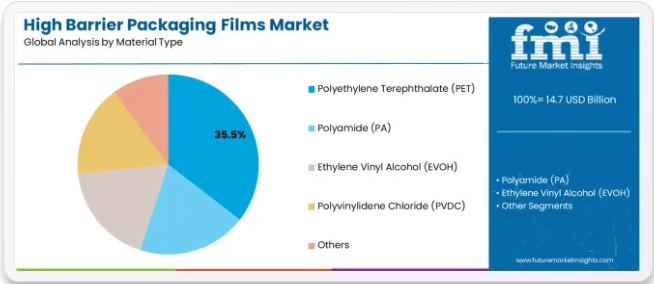

素材タイプ別では、PETセグメントが35.5%の市場シェアを占める

ポリエチレンテレフタレート(PET)セグメントは、2025年の高バリア包装フィルム市場において35.5%を占めると予測され、主要素材カテゴリーとしての地位を再確認しています。食品メーカーや製薬会社は、バリアコーティングとの組み合わせによる優れた機械的強度、優れた光学透明性、およびレディミール包装からブリスターパック蓋に至る用途での熱安定性から、PETベースのバリアフィルムの利用を増加させている。PETバリアフィルム技術の高度なコーティング適合性と一貫した寸法安定性は、高速包装工程における信頼性の高いバリア性能に対する業界の要求を直接満たすものである。

この材料セグメントは、多様な用途カテゴリーと業界で確立された市場需要を持つ最も汎用性の高いバリアフィルムタイプとして、現代のフレキシブル包装基盤を形成している。メーカーによるプラズマコーティング技術やナノ層堆積への投資は、ブランドオーナーやコンバーターにおける採用を継続的に強化している。企業が保存期間延長と包装重量削減を優先する中、PETバリアフィルムは保護性能要件と環境効率目標の両方に合致し、包括的な包装戦略の中核要素となっている。

エンドユーザー別では、食品・飲料セグメントが48.5%の市場シェアを占める

食品・飲料用途は、2025年に高バリアフィルム需要の48.5%を占めると予測されており、生鮮食品保存、加工食品包装、飲料保護のための保護バリアフィルムの主要産業消費者としての重要な役割を強調している。食品メーカーは、優れた防湿・防酸素性能、製品の鮮度維持、風味・香りの劣化防止、そして長期保存性を確保できる点から高バリアフィルムを好んで採用しています。現代の食品流通業務に不可欠な包装材料として位置付けられるバリアフィルムは、保存性の向上と廃棄物削減の両面でメリットを提供します。

この分野は、コーティング剤の技術革新と、透明性の向上や迅速な加工処理を可能にする特殊バリア構造の普及によって支えられています。食品加工業者は、バリアフィルムの大規模利用と包装効率化を支援するため、先進的な包装ラインへの投資を進めています。コンビニエンスフード需要の拡大と生鮮食品流通チャネルの拡充に伴い、食品・飲料用途はエンドユーザー市場を主導し続け、先進的な保存技術と包装形態の革新を支えていくでしょう。

高バリア包装フィルム市場の推進要因、制約要因、主要トレンドとは?

高バリア包装フィルム市場は、保存期間延長ソリューションへの需要増加と、優れた防湿・ガスバリア特性を提供しつつ多様な食品・医薬品用途で軽量包装設計を可能にするフレキシブル包装フォーマットの普及拡大により急速に発展している。市場は、多層構造のリサイクル複雑性、食品接触適合性に関する規制要件、特殊加工設備投資の必要性といった課題に直面している。単一素材バリアソリューションと化学的リサイクル適合性におけるイノベーションは、製品開発と市場拡大パターンに影響を与え続けている。

透明高バリア技術の拡大

酸化ケイ素コーティング、酸化アルミニウム蒸着、有機バリア層の採用拡大により、メーカーは優れた酸素・湿気バリア性、製品視認性の向上、光学透明性の維持を兼ね備えた透明バリアフィルムの生産が可能となっている。先進コーティングシステムはバリア性能を向上させると同時に、多様な包装形態・用途において材料利用効率の向上と品質の均一性を実現する。メーカーは製品差別化とプレミアムポジショニングにおける透明バリア機能の競争優位性をますます認識している。

デジタル印刷とスマート包装機能の統合

現代のバリアフィルムメーカーは、デジタル印刷対応性、近距離無線通信機能、温度感知インジケーターを組み込み、ブランドエンゲージメントの強化、サプライチェーンのトレーサビリティ実現、ブランドオーナーや小売業者への付加価値ソリューション提供を図っている。これらの技術は消費者とのインタラクションを向上させると同時に、パーソナライズされた包装、認証機能、鮮度モニタリングを含む新たなマーケティング機能を実現する。高度なスマート包装の統合により、メーカーは従来のバリア用途を超えたブランド保護施策や消費者安全の支援も可能となる。

主要国別高バリア包装フィルム市場分析

高バリア包装フィルム市場は世界的に堅調な成長過程を見せており、インドが2035年まで年平均成長率9.4%で首位を走っています。これは包装食品セクターの拡大、医薬品製造の成長、食品加工インフラへの大規模投資が牽引しています。中国は8.3%で続き、急速な都市化、コンビニエンスフード需要の増加、国内コンバーティング能力の向上が支えとなっています。

米国は6.5%の成長過程を示し、バリアコーティング技術と先進材料開発の革新を重視。ブラジルは7.9%を記録し、生鮮食品輸出と拡大する食品製造セクターに注力。ドイツは6.1%の成長過程を示し、技術フィルムの革新と精密加工技術の卓越性を優先。日本は5.6%の成長過程を示し、高品質バリアソリューションと先進包装技術を重視。フランスは6.4%の成長過程で、高級食品包装需要と医薬品用途が支えとなっている。

本報告書は40ヶ国以上の詳細分析を網羅し、主要成長国を以下に抜粋する。

食品加工拡大で世界市場を牽引するインド

インドにおける高バリア包装フィルムの収益は、組織化された小売業の浸透拡大と、食品加工開発を促進する政府施策に支えられた包装食品消費の急成長を背景に、2035年まで年平均成長率(CAGR)9.4%という驚異的な成長過程にある。同国の医薬品製造における強固な地位とコールドチェーンインフラへの投資増加が、バリアフィルムソリューションに対する大きな需要を生み出している。主要食品加工業者や製薬企業は、国内消費と輸出市場の両方に対応するため、包括的な包装能力を構築している。

- 食品加工イニシアチブとコールドチェーン開発に対する政府支援が、主要製造拠点および流通ネットワーク全体でバリアフィルムの需要を牽引している。

- 組織小売業の堅調な成長過程と中産階級の消費拡大が、保存期間の延長と製品品質維持を求める食品メーカーにおけるバリアフィルムの急速な採用を支えている。

都市化推進で市場潜在力を示す中国

中国における高バリア包装フィルムの需要は、同国の膨大な都市人口、拡大するコンビニエンスフード市場、フレキシブル包装ソリューションの採用増加に支えられ、年平均成長率(CAGR)8.3%で成長している。政府の食品安全促進施策と高まる品質意識が、高度なバリア包装能力への要求を牽引している。国際サプライヤーと国内コンバーターは、バリアフィルム製品への需要増に対応するため、広範な生産・加工能力を構築中である。

- 都市型ライフスタイルの普及と即席食品消費の拡大により、主要都市圏の食品加工業者、乳製品メーカー、スナックメーカーにおいてバリアフィルム採用の機会が創出されている。

- 食品廃棄物削減とサプライチェーン効率化への関心の高まりを受け、保存性・流通能力の向上を求める大規模食品メーカー間で高性能バリアフィルムの採用が進んでいる。

米国は技術革新の卓越性でリーダーシップを発揮

米国における高バリア包装フィルムの収益は、同国の先進的な材料科学能力、包装革新への強い注力、食品・医薬品用途における高性能バリアソリューションへの堅調な需要に支えられ、年平均成長率(CAGR)6.5%で拡大している。成熟したコンバーティング業界と技術重視の事業運営が、バリューチェーン全体で高度なバリアフィルム開発を推進している。主要メーカーや技術プロバイダーは、国内外市場に対応するため、コーティング設備やリサイクル可能なバリア構造への大規模な投資を進めている。

- 利便性包装やミールキットソリューションへの需要増加に伴い、差別化された包装形態を求める食品ブランドから、耐穿刺性とシール強度の向上したバリアフィルムへの要求が高まっている。

- 循環型経済原則への強い注力とリサイクル可能バリア技術への投資拡大が、主要ブランドオーナーや小売業者において、バリア性能を維持した単一素材ソリューションの採用を後押ししている。

ブラジル:農業輸出と生鮮品保護に注力

ブラジルの高バリア包装フィルム需要は、農業輸出セクター、成長する食品加工業界、包装インフラへの投資拡大を背景に、年平均成長率(CAGR)7.9%で拡大すると予測される。主要食品輸出国としての地位と付加価値加工への取り組みが、複数の農業分野におけるバリアフィルムソリューションの需要を支えている。メーカーは拡大する国内市場と輸出機会に対応するため、包括的なコンバーティング能力を構築している。

- 強力な農業生産と拡大する生鮮食品輸出により、輸出業者や包装企業の間で選択的透過性と防曇性を備えたバリアフィルムの採用が進んでいる。

- 加工食品セクターの成長と国内消費の増加が、同国の食品製造エコシステム全体で保存期間延長機能を備えたバリアフィルムの市場拡大を支えている。

ドイツは技術的卓越性とコンバーティング精度を重視

ドイツにおける高バリア包装フィルムの収益は、包装機械分野でのリーダーシップ、高度な加工能力、高性能材料への戦略的注力に支えられ、年平均成長率(CAGR)6.1%で拡大が見込まれる。ドイツの卓越したエンジニアリング技術と革新文化は、医薬品ブリスター包装、技術用途、高級食品包装におけるバリアフィルム需要を牽引している。メーカーは国内ブランドオーナーと国際的専門市場の両方に対応するため、包括的な研究開発能力への投資を進めている。

- 先進的な加工技術と精密製造により、主要加工業者間で医薬品包装、医療機器保護、高付加価値食品用途におけるバリアフィルム採用の機会が創出されている。

- 材料効率と性能最適化への関心の高まりを受け、保護特性を維持した超薄型バリアフィルムの採用が国内包装業界全体で推進されている。

日本:品質重視と先進技術開発を推進

日本の高バリア包装フィルム需要は年平均成長率5.6%で拡大中。材料科学の専門性、包装品質への重視、即席食品包装分野での強固な地位が牽引要因。確立されたフィルム製造能力と継続的改善への取り組みが、主要産業拠点における先進バリア技術への投資を支えている。業界リーダーは国内食品メーカーや製薬企業に対応するため、包括的な品質システムを構築中。

- バリアコーティングの均一性と欠陥のない生産における革新は、高級食品、医薬品、パーソナルケア製品メーカーの間で、卓越した一貫性を備えた超高品質バリアフィルムの需要を生み出している。

- 高齢化人口の増加と単身世帯の増加は、全国の食品メーカーや小売業者において、保存期間延長機能を備えた分量管理包装の採用を促進している。

フランス:高級食品・医薬品分野で成長過程

フランスの高バリア包装フィルム市場は、同国の高級食品製造業、強固な医薬品セクター、欧州市場における戦略的位置付けを背景に、年平均成長率(CAGR)6.4%で拡大している。フランスの食文化の伝統と品質重視の文化が、グルメ食品包装、チーズ保存、ワイン包装用途における高性能バリアフィルムの需要を牽引している。主要コンバーターは、高級食品・医薬品業界の厳しい要求に応えるため、専門技術への投資を進めている。

- 高級食品保護と職人的製品の包装は、特殊食品メーカーやグルメブランドにおいて、卓越した香気保持性、湿気制御、美的魅力を備えたバリアフィルムの需要を生み出している。

- 強力な医薬品製造基盤は、同国の医療包装分野全体で規制適合性を備えた検証済みバリアフィルムの採用を支えている。

ヨーロッパ市場の国別内訳

ヨーロッパの高バリア包装フィルム市場は、2025年の39億米ドルから2035年までに77億米ドルへ成長し、予測期間中のCAGRは7.0%と予測される。ドイツは、強力なコンバーティング業界、先進的なコーティング技術、ヨーロッパ全域の多様なバリアフィルム用途に対応する包括的な包装機械セクターに支えられ、2025年に28.5%の市場シェアで首位を維持し、2035年までに28.0%へわずかに低下すると予想される。

フランスは2025年に20.5%のシェアで続き、高級食品包装、医薬品用途、チーズ保存ソリューションにおけるバリアフィルムの堅調な需要に加え、確立された加工インフラと材料革新能力を背景に、2035年までに21.0%に達すると予測される。英国は2025年に16.5%のシェアを占め、2035年までに17.0%に達すると予想される。これは、コンビニエンスフード市場の成長過程とレトルト食品セクターの拡大に支えられている。イタリアは2025年に14.5%のシェアを占め、2035年までに14.8%に達すると予測される一方、スペインは2025年に9.5%を占め、2035年までに9.8%に達すると見込まれる。

オランダは2025年に5.0%のシェアを維持し、2035年までに5.2%に成長する。北欧諸国、東欧、スイス、オーストリアその他の国々を含むヨーロッパその他地域は、東欧における食品加工能力の向上と、高度なバリアフィルムプログラムを導入するスイスにおける医薬品包装需要の増加により、2035年までに合計シェアが5.5%から4.2%へ移行すると予測され、勢いを維持すると見込まれる。

高バリア包装フィルム市場の競争環境

高バリア包装フィルム市場は、既存のフィルムメーカー、専門コーティング企業、統合包装ソリューション提供企業間の競争が特徴である。各社はバリアコーティング研究、多層構造開発、表面改質技術、包括的な製品ポートフォリオへの投資を進め、一貫性のある高性能で用途特化型バリアフィルムソリューションを提供している。透明バリア、リサイクル可能構造、スマート包装統合におけるイノベーションが、市場ポジションと競争優位性の強化に不可欠である。

アムコール社は強力な市場シェアで市場をリードし、フレキシブル包装の革新と世界的な加工能力に焦点を当てた包括的なバリアフィルムソリューションを提供。ベリー・グローバル社は技術フィルムとカスタマイズ構造を重視した幅広いバリアフィルムポートフォリオを展開。シールド・エア社は食品包装用途と長期保存技術に注力した革新的バリアソリューションを提供。コンスタンティア・フレキシブルズ社は高度なコーティング技術を備えた医薬品・食品用バリアフィルムを専門とする。モンディグループは紙ベースのバリアソリューションとフレキシブルフィルム構造に注力。ウィパックグループは高性能バリアを重視した医療・食品包装用特殊フィルムを提供。

高バリア包装フィルム市場の主要プレイヤー

- Amcor plc

- Berry Global Inc.

- Sealed Air Corporation

- Constantia Flexibles

- Mondi Group

- Wipak Group

- Uflex Ltd.

- Toray Industries

- Mitsubishi Chemical Corporation

- Toppan Printing Co. Ltd.

高バリア包装フィルム市場:セグメント別

素材タイプ:

- ポリエチレンテレフタレート(PET)

- ポリアミド(PA)

- エチレンビニルアルコール(EVOH)

- ポリ塩化ビニリデン(PVDC)

- その他

バリア層:

- 金属化フィルム

- 酸化アルミニウムコーティング

- 酸化ケイ素コーティング

- 有機コーティング

- 多層構造

用途:

- パウチ・袋

- 蓋用フィルム

- 包装用フィルム

- 小袋

- その他

厚さ:

- 50ミクロン未満

- 50-100ミクロン

- 100ミクロン超

エンドユーザー業界:

- 食品・飲料

- 医薬品・医療

- パーソナルケア・化粧品

- 工業

- その他

地域:

北米

- 米国

- カナダ

- メキシコ

ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- その他ヨーロッパ

東アジア

- 中国

- 日本

- 韓国

- 台湾

南アジア・太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他南アジア・太平洋

中南米

- ブラジル

- チリ

- アルゼンチン

- その他中南米

中東・アフリカ

- サウジアラビア王国

- その他GCC諸国

- トルコ

- 南アフリカ

- その他アフリカ連合

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 世界市場分析 2020年~2024年および予測 2025年~2035年、材料タイプ別

- はじめに/主な調査結果

- 材料タイプ別 過去市場規模(百万米ドル)分析 2020年~2024年

- 材料タイプ別 現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- ポリエチレンテレフタレート(PET)

- ポリアミド(PA)

- エチレンビニルアルコール(EVOH)

- ポリ塩化ビニリデン(PVDC)

- その他

- Yからoへの成長過程分析(材料タイプ別、2020年から2024年)

- 絶対的機会分析(材料タイプ別、2025年から2035年)

- エンドユーザー業界別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- エンドユーザー業界別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場(百万米ドル)の分析と予測、エンドユーザー業界別、2025年から2035年

- 食品・飲料

- 医薬品・医療

- パーソナルケア・化粧品

- 工業

- その他

- エンドユーザー業界別、2020年から2024年までの年間成長過程トレンド分析

- エンドユーザー別絶対的機会分析(2025年~2035年)

- 業界別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 業界別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 現在の市場規模 (百万米ドル)地域別分析および予測、2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)市場分類別予測、2025年から2035年

- 国別

- 材料タイプ別

- 最終用途業界

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー業界別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 材料タイプ別

- 最終用途業界別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途業界別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年~2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧諸国

- ベネルクス

- 西ヨーロッパその他

- 種類別

- エンドユーザー業界別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- エンドユーザー業界別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他東欧諸国

- 材料タイプ別

- 最終用途業界

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途業界

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 種類別

- エンドユーザー業界別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- エンドユーザー業界別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 材料タイプ別

- 最終用途業界

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途業界

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 市場種類別

- エンドユーザー業界別

- 国別

- 市場魅力度分析

- 国別

- 市場種類別

- エンドユーザー業界別

- 主なポイント

- 主要市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 市場種類

- 最終用途業界

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途業界別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途業界別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途業界別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途業界別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途業界

- 英国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途業界

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途業界別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途業界

- フランス

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途業界

- インド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー業界別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー業界別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ

- エンドユーザー業界

- 中国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー業界別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー業界

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー業界

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー業界別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー業界別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ

- エンドユーザー業界

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ

-

- エンドユーザー業界別

エンドユーザー業界

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー業界別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ

- エンドユーザー業界

- 米国

- 市場構造分析

-

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 材料タイプ別

- エンドユーザー業界別

-

- 競争分析

- 競争の深掘り

- Amcor plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Berry Global InSealed Air Corporation

- Constantia Flexibles

- Mondi Group

- Wipak Group

- Uflex Ltd.

- Toray Industries

- Mitsubishi Chemical Corporation

- Toppan Printing Co. Ltd.

- Amcor plc

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表2:素材タイプ別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表3:エンドユーザー業界別世界市場規模予測(2020~2035年、百万米ドル)

- 表4:国別北米市場規模予測(2020~2035年、百万米ドル)

- 表5:材料タイプ別北米市場規模予測(2020~2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)エンドユーザー業界別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)エンドユーザー業界別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)エンドユーザー業界別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)エンドユーザー業界別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)エンドユーザー業界別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー業界予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)予測:材料タイプ別、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)予測:エンドユーザー業界別、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場シェアとBPS分析(材料タイプ別)、2025年および2035年

- 図4:世界市場前年比成長過程比較(材料タイプ別)、2025-2035

- 図5:材料タイプ別世界市場魅力度分析

- 図6:エンドユーザー業界別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:エンドユーザー業界別世界市場前年比成長過程比較(2025-2035年)

- 図8:エンドユーザー業界別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年と2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場における増分ドル機会、2025-2035年

- 図16:東アジア市場における増分ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図18:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における材料タイプ別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における材料タイプ別前年比成長過程比較、2025-2035年

- 図22:北米市場における材料タイプ別魅力度分析

- 図23:北米市場における最終用途業界別市場価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における最終用途業界別年次成長過程比較(2025-2035年)

- 図25:北米市場における最終用途業界別魅力度分析

- 図26:国別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:材料タイプ別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:材料タイプ別中南米市場の前年比成長過程比較(2025-2035年)

- 図29:中南米市場における材料タイプ別魅力度分析

- 図30:中南米市場における最終用途業界別市場価値シェアとBPS分析(2025年および2035年)

- 図31:中南米市場における最終用途業界別年次成長過程比較(2025-2035年)

- 図32:エンドユーザー業界別中南米市場魅力度分析

- 図33:国別西ヨーロッパ市場価値シェアおよびBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における材料タイプ別前年比成長過程比較(2025-2035年)

- 図36:西ヨーロッパ市場における材料タイプ別市場魅力度分析

- 図37:西ヨーロッパ市場 エンドユーザー業界別市場価値シェアおよびBPS分析、2025年および2035年

- 図38:西ヨーロッパ市場 エンドユーザー業界別年次成長過程比較、2025-2035年

- 図39:西ヨーロッパ市場 エンドユーザー業界別市場魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアとBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場における材料タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場における材料タイプ別年次成長過程比較(2025-2035年)

- 図43:東ヨーロッパ市場における材料タイプ別市場魅力度分析

- 図44:東ヨーロッパ市場における最終用途業界別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東ヨーロッパ市場における最終用途業界別年次成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場における最終用途業界別市場魅力度分析

- 図47:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における材料タイプ別年次成長過程比較(2025-2035年)

- 図50:東アジア市場における材料タイプ別魅力度分析

- 図51:東アジア市場における最終用途業界別市場価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における最終用途業界別年次成長過程比較(2025-2035年)

- 図53:東アジア市場における最終用途業界別魅力度分析

- 図54:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場の材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場の材料タイプ別年次成長過程比較(2025-2035年)

- 図57:南アジア・太平洋地域市場における材料タイプ別魅力度分析

- 図58:南アジア・太平洋地域市場における最終用途業界別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋地域市場における最終用途業界別年次成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場におけるエンドユーザー業界別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における材料タイプ別前年比成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における材料タイプ別魅力度分析

- 図65:中東・アフリカ市場における最終用途業界別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場 業界別 前年比成長過程比較、2025-2035年

- 図67:中東・アフリカ市場 業界別 市場魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析