❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

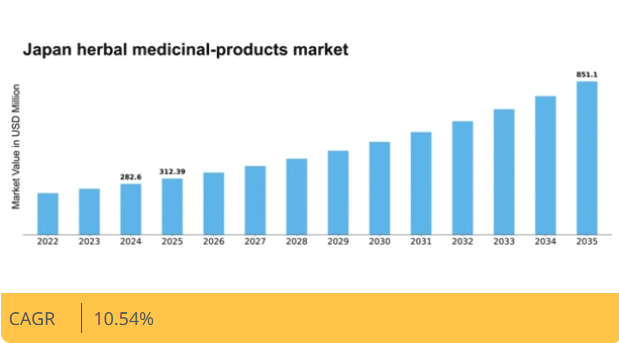

MRFRの分析によると、2024年の日本の生薬製品市場規模は2億8260万米ドルと推定された。日本の生薬製品市場は、2025年の3億1239万米ドルから2035年までに8億5110万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.54%を示すと予測されている。

主要市場動向とハイライト

日本の漢方薬市場は、自然療法や伝統的医療への消費者関心の高まりを背景に堅調な成長を遂げている。

- 日本における漢方薬市場で最大のセグメントは、健康意識の高まりにより拡大を続ける栄養補助食品セグメントである。

- 最も急成長しているセグメントはハーブティーセグメントであり、ホリスティックな健康法や天然飲料への移行を反映している。

- 規制面の支援とイノベーションが、市場における製品開発と品質保証にとって好ましい環境を育んでいる。

- 主な市場推進要因としては、消費者の意識の高まりや漢方薬に対する文化的受容が挙げられ、これらは市場の力学に大きな影響を与えている。

日本ハーブ医薬品市場

CAGR

10.54%

市場規模と予測

2024年市場規模282.6(百万米ドル)2035年市場規模851.1(百万米ドル)CAGR(2025-2035年)10.54%

主要企業

Herbalife (US), Nature’s Way (US), Gaia Herbs (US), Schwabe Pharma (DE), Traditional Medicinals (US), Himalaya Wellness (IN), Dabur (IN), Zandu (IN)

日本の漢方薬市場動向

日本のハーブ医薬品市場は、自然療法への消費者関心の高まりと伝統医療を重んじる文化的傾向が相まって、顕著な成長を遂げている。高齢化が進む人口構造も重要な要因と見られ、高齢者は慢性疾患の代替療法を求める傾向が強い。さらに、合成医薬品に伴う潜在的な副作用への認識が高まる中、消費者はハーブ製品への関心を強めている。こうした消費行動の変化は、ハーブ製品が従来の医薬品に代わる有効な選択肢として受け入れられつつあることを示唆している。加えて、日本政府は漢方薬市場を支援し、この分野の研究開発を促進している。規制枠組みは漢方製品の安全性と有効性を確保するために進化しており、これが消費者の信頼を高める可能性がある。市場では品質と持続可能性を重視した製品処方の革新が見込まれる。漢方療法への需要が継続的に高まる中、市場は拡大し、様々な健康ニーズや嗜好に応える多様な製品群を提供するものと予想される。この傾向は、ホリスティックな健康・ウェルネスへの世界的な潮流と合致しており、日本の生薬製品市場にとって有望な未来を示唆している。

自然療法への需要高まり

自然療法を好む消費者が増加しており、これが生薬製品市場を再構築している。この傾向は、合成医薬品の潜在的な副作用への認識が高まっていることに影響を受けている可能性があり、より安全でホリスティックな代替療法を求める動きにつながっている。

伝統的実践の統合

伝統的実践が現代医療に統合される動きが顕著になりつつある。多くの消費者が日本の豊かな伝統医療の歴史に根ざした漢方製品に目を向けており、世代を超えて受け継がれてきた古来の治療法への関心が再燃していることを示唆している。

規制支援とイノベーション

日本政府は製品の安全性と有効性を保証する規制枠組みを通じて、漢方医薬品の市場を積極的に支援している。この支援はイノベーションを促進し、品質と持続可能性を求める消費者のニーズに応える新たな製剤の開発につながる可能性がある。

日本の漢方医薬品市場の推進要因

高まる消費者の意識

日本では、健康とウェルネスに関する消費者の意識が顕著に高まっており、これが漢方医薬品市場の成長を牽引しているようだ。自然療法の利点に関する知識が深まるにつれ、合成代替品よりも漢方製品を選択する消費者が増加しています。この変化は市場データにも反映されており、漢方医薬品市場は年間約8%の成長率を示しています。消費者は自身の健康目標に沿った製品を積極的に求めており、これが漢方サプリメントや治療薬の需要急増につながっています。この傾向は、より多くの人々が総合的な健康ソリューションを優先するにつれ、漢方医薬品市場が拡大を続ける可能性を示唆しています。

製品開発における革新

企業が進む消費者の嗜好変化に対応する中、ハーブ医薬製品市場における革新はますます重要性を増している。日本では、伝統的なハーブ原料と現代科学研究を融合させた新製剤の開発が拡大傾向にある。このアプローチは製品の有効性を高めるだけでなく、より幅広い層にアピールする。市場データによれば、ハーブティーやサプリメントなどの革新的製品は過去1年間で15%の売上増加を記録した。この革新への重点は、企業が消費者の要求に適応するにつれて、漢方薬市場が継続的な成長を遂げようとしていることを示しています。

高齢化と健康トレンド

高齢化を特徴とする日本の人口動態は、漢方薬市場に大きな影響を与えています。高齢人口が増加するにつれ、予防医療と自然療法への注目が高まっています。この人口動態の変化により、関節痛や認知機能低下など、加齢に伴う一般的な健康問題に対処する漢方製品の需要が増加しています。市場分析によれば、この人口動態トレンドを背景に、漢方薬市場は2027年までに5,000億円規模に達すると予測されている。高齢層における健康維持・活力向上の関心の高まりは、日本の漢方薬市場に堅調な将来性を示唆している。

漢方薬の文化的受容

日本における漢方薬の文化的受容は、漢方薬市場形成において極めて重要な役割を果たしている。漢方薬などの伝統的医療は現代医療に統合されており、この受容性がハーブ製品の成長に好ましい環境を育んでいる。消費者はこれらの治療法を信頼し利用する傾向が強い。最近の調査では、日本人の約60%がハーブ製品を少なくとも一度は使用したことがあり、自然療法への文化的親和性が根強いことを示している。この傾向は、文化的慣行が消費者の選択に影響を与え続ける限り、ハーブ医薬品市場が繁栄する可能性が高いことを示唆している。

規制枠組みと品質保証

日本のハーブ製品を取り巻く規制枠組みは進化を続けており、これはハーブ医薬品の市場に影響を及ぼしている。消費者保護を確保するため、より厳格な品質保証措置と安全規制が実施されている。この規制環境は、メーカーが高水準を遵守するよう促し、それによってハーブ製品に対する消費者の信頼を高めている。結果として、ハーブ医薬品市場は消費者間の信頼性と受容性の向上から恩恵を受ける可能性が高い。最近の報告によれば、これらの規制への順守により、既存企業の市場参入が20%増加し、市場の成長軌道をさらに確固たるものにしている。

市場セグメントの洞察

漢方医薬品の市場タイプ別洞察

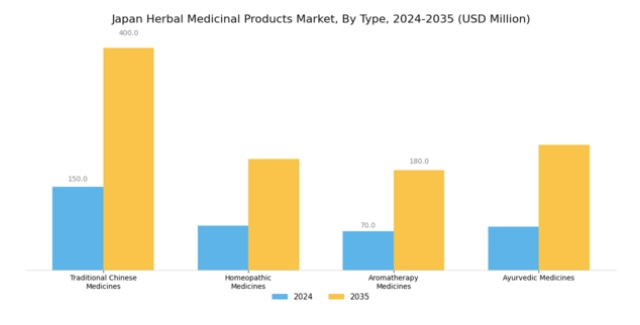

日本の漢方医薬品市場は多様性に富み、自然療法や伝統療法への消費者関心の高まりに応える様々なタイプが存在する。漢方薬は歴史的に日本で重要な位置を占めており、古代の慣行と成分を基盤としており、ホリスティックな健康ソリューションを求める層に共鳴している。一方、ホメオパシー医薬品は、リスクの低い自然療法を好む消費者を惹きつけ、症状管理よりも予防と健康増進を重視するライフスタイルを促進している。

アロマセラピー医薬品は、エッセンシャルオイルの心理的・生理的効果に対する認識が高まるにつれ、多忙な生活の中でリラックスやストレス解消を求める人々を中心に、注目を集めつつある。インドの伝統に根ざしたアーユルヴェーダ医薬品は、健康と幸福への包括的アプローチが日本の「調和」を重んじる価値観と合致することから、国内で注目を集め始めている。各分野は文化的な慣行に深く根ざした独自の利点を提供し、現代の健康トレンドに適応し続けることで、日本のハーブ医薬品市場に大きな影響を与えている。

この多様性は消費者の嗜好を反映するだけでなく、自然健康ソリューションへの認知が地域でさらに拡大する中、日本のハーブ医薬品市場における成長機会を示しています。これらの製品に対する規制枠組みは進化しており、消費者と当局双方が品質と有効性に注視する傾向が強まっています。これは近い将来、製品開発と市場戦略に影響を与える可能性が高いでしょう。

したがって、この市場におけるタイプ別セグメンテーションは、伝統的知識、現代の健康トレンド、進化する消費者行動が織りなす豊かなタペストリーを示しており、これらがすべて、探求と発展に最適な堅調な市場空間を形成している。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

漢方薬市場 機能別インサイト

日本漢方薬市場の機能セグメントは、この地域で増加する健康志向の人口に対応する多様な用途を提示している。消費者が自然療法を優先する傾向が強まる中、総合的な健康と活力の促進を目的とした「総合健康」製品が重要性を増している。さらに、生活習慣病の増加を背景に心血管健康維持の重要性が注目され、消費者の関心が高まっている。

加えて、消化器健康製品の需要が拡大中であり、特に腸内環境への意識向上に伴い、消化機能と総合的な健康状態の関連性を認識する消費者が増加している。認知機能健康分野も顕著で、特に高齢層において、精神の明晰性を高め認知機能をサポートする製品の重要性が増しています。ストレスやメンタルヘルス問題の増加は、ハーブ製品が提供する解決策への需要を浮き彫りにしています。

全体として、機能性セグメントは急速に進化しており、日本全体の市場成長と健康意識の変革的トレンドを反映し、最終的に日本ハーブ医薬品市場の収益拡大に寄与するとともに、そのセグメンテーションを効果的に形成しています。

漢方医薬品市場:剤形別インサイト

日本の漢方医薬品市場、特に剤形セグメントは、粉末、シロップ、軟膏、オイル、カプセル、錠剤など多様な形態を包含する。この区分は消費者の嗜好と、様々な健康課題に対応する漢方療法の汎用性を浮き彫りにしており、各剤形が特定の治療ニーズに応えている。

例えば、粉末は混ぜやすさと吸収の速さで人気を保ち、より伝統的なアプローチを好む消費者に支持されている。シロップは飲みやすい性質から優位性を示し、子供や苦味を嫌う人々に好まれる。軟膏とオイルは、特に皮膚関連疾患における外用用途で重要であり、自然派美容ソリューションの増加傾向を活かしている。カプセルと錠剤は利便性と正確な投与量を兼ね備え、使いやすさと携帯性を重視する現代のライフスタイルに適合しています。

植物由来の総合的な健康ソリューションへの需要が高まる中、市場構造は変化する消費者行動と、主流医療におけるハーブ製品の受容拡大を反映して進化する見込みです。全体として、形態セグメントは、ハーブ医療への文化的理解とウェルネス重視の高まりを背景に、自然派代替品を求める日本消費者の嗜好や習慣に関する貴重な知見を提供します。

主要企業と競争環境

日本のハーブ医薬品市場は、自然療法やウェルネスソリューションへの消費者関心の高まりを背景に、ダイナミックな競争環境が特徴である。ハーバライフ(米国)、ガイアハーブス(米国)、ヒマラヤウェルネス(インド)などの主要企業は、イノベーションと地域拡大を通じて戦略的なポジショニングを図っている。例えば、これらの企業はハーブ製品への需要増に対応するため、製品多様化とサプライチェーン強化に注力している。こうしたイノベーションと業務効率化への共通の重点化は、競争環境を活気に満ちたものとしつつも、企業が混雑した市場で差別化を図る中で挑戦的な側面も生み出している。

事業戦略面では、製造の現地化とサプライチェーンの最適化がこれらの企業にとって重要な戦略である。市場は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、主要企業はリソースを活用して強力なブランドアイデンティティと消費者ロイヤルティを確立しているため、その影響力は大きい。この競争構造は、新規参入の余地はあるものの、確立されたプレイヤーの優位性が今後も持続し、近い将来の市場動向を形作る可能性を示唆している。

2025年10月、ハーバライフ(米国)は日本の主要健康食品小売業者との新たな提携を発表し、地域における流通網の強化を図った。この戦略的動きは、信頼できる地元チャネルを通じてハーブ製品を求める消費者の増加傾向に沿い、日本におけるハーバライフの市場浸透率とブランド認知度を大幅に高めると期待されている。こうした提携は消費者の信頼を高め、より広範な顧客層へのアクセスを促進することで、ハーバライフの競争的立場を強化する可能性がある。

2025年9月、ガイアハーブス(米国)は日本市場向けに特別に設計された有機ハーブサプリメントの新ラインを発表した。この取り組みは、消費者の嗜好が多様化する市場において極めて重要な、地域の嗜好や食習慣への対応を重視する同社の姿勢を反映している。有機栽培かつ持続可能な調達原料に焦点を当てることで、ガイアハーブスは健康志向の消費者層に訴求し、市場シェアとブランドロイヤルティの向上を図ると見込まれる。

2025年8月、ヒマラヤ・ウェルネス(インド)は健康増進とリラクゼーションを目的としたハーブティーシリーズを導入し、製品ラインを拡大した。この拡張はヒマラヤの製品多様化をもたらすだけでなく、健康的で楽しめる飲料として認知されるハーブティーの日本における成長トレンドにも合致している。この戦略的意義は、自然で総合的な健康ソリューションを重視する市場セグメントを獲得する可能性にあり、ヒマラヤの地域における存在感をさらに強化するものである。

2025年11月現在、ハーブ医薬品の市場動向では、製品開発やマーケティング戦略におけるデジタル化、持続可能性、AI技術の統合が強く焦点化されている。戦略的提携が競争環境を形作る傾向が強まっており、各社は製品ラインの拡充と市場拡大のために協業を進めている。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する見込みである。この変化は、こうした側面を優先する企業が、競争激化する環境下でより優位な立場を築ける可能性を示唆している。

業界動向

日本の漢方薬市場では、消費者の健康意識の高まりを背景に伝統医療への関心が増大する中、近年著しい進展が見られる。津村株式会社や大塚製薬などの企業は、自然療法への需要増加に対応し、漢方原料を組み込んだ製品ラインの積極的な拡充を進めている。

さらに、武田薬品工業や第一三共といった大手企業の漢方部門における財務実績の改善が顕著な評価額の上昇をもたらし、市場に影響を与えている。M&Aの面では、2023年7月に発創株式会社がカンガルー株式会社の少数株式を取得し、漢方製剤開発能力の拡充を図った。

さらに、2022年初頭の漢方薬株式会社と光沢グループの統合は、両社の市場地位を強化した。過去2~3年間、これらの企業は研究開発に注力し、健康志向や天然成分を求める消費者の嗜好に沿った革新的な漢方製品を生み出している。日本政府は漢方薬産業を支援しており、伝統文化と健康の持続可能性におけるその重要性を強調している。

将来展望

日本の漢方薬市場 将来展望

漢方薬市場は、自然療法や健康製品に対する消費者需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)10.54%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 遺伝子プロファイルに基づく個別化漢方処方の開発

- 漢方製品流通のための電子商取引プラットフォームの拡大

- 統合漢方療法プログラムのためのウェルネスセンターとの提携

2035年までに、市場は消費者嗜好の変化と革新的な製品提供を反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本漢方医薬品市場形態別展望

- 粉末

- シロップ

- 軟膏

- オイル

- カプセル・錠剤

日本ハーブ医薬品市場 種類別展望

- 漢方薬

- ホメオパシー医薬品

- アロマセラピー医薬品

- アーユルヴェーダ医薬品

日本ハーブ医薬品市場 機能別展望

- 総合的な健康増進

- 心血管の健康

- 腸・消化器の健康

- 認知機能の健康

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 医薬品、種類別(百万米ドル)

- 4.1.1 伝統中国薬

- 4.1.2 ホメオパシー医薬品

- 4.1.3 アロマセラピー医薬品

- 4.1.4 アーユルヴェーダ医薬品

- 4.2 医薬品、機能別(百万米ドル)

- 4.2.1 総合的な健康増進

- 4.2.2 心血管の健康

- 4.2.3 腸と消化器の健康

- 4.2.4 認知機能の健康

- 4.3 医薬品、形態別(百万米ドル)

- 4.3.1 粉末

- 4.3.2 シロップ

- 4.3.3 軟膏

- 4.3.4 オイル

- 4.3.5 カプセルおよび錠剤

- 4.1 医薬品、種類別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ハーバライフ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ネイチャーズウェイ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ガイアハーブス(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シュワーベ・ファーマ(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 トラディショナルメディシナルズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ヒマラヤウェルネス(インド)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ダブール(インド)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ザンデュ(インド)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ハーバライフ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:機能別分析

- 6.4 日本市場:形態別分析

- 6.5 医薬品の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 医薬品分野におけるDRO分析

- 6.8 医薬品分野における推進要因影響分析

- 6.9 医薬品分野における抑制要因影響分析

- 6.10 医薬品分野における供給/バリューチェーン

- 6.11 医薬品、タイプ別、2024年(%シェア)

- 6.12 医薬品、タイプ別、2024年~2035年(百万米ドル)

- 6.13 医薬品、機能別、2024年(%シェア)

- 6.14 機能別医薬品、2024年から2035年(百万米ドル)

- 6.15 形態別医薬品、2024年(シェア%)

- 6.16 形態別医薬品、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 機能別、2025-2035年(百万米ドル)

- 7.2.3 形態別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携