❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

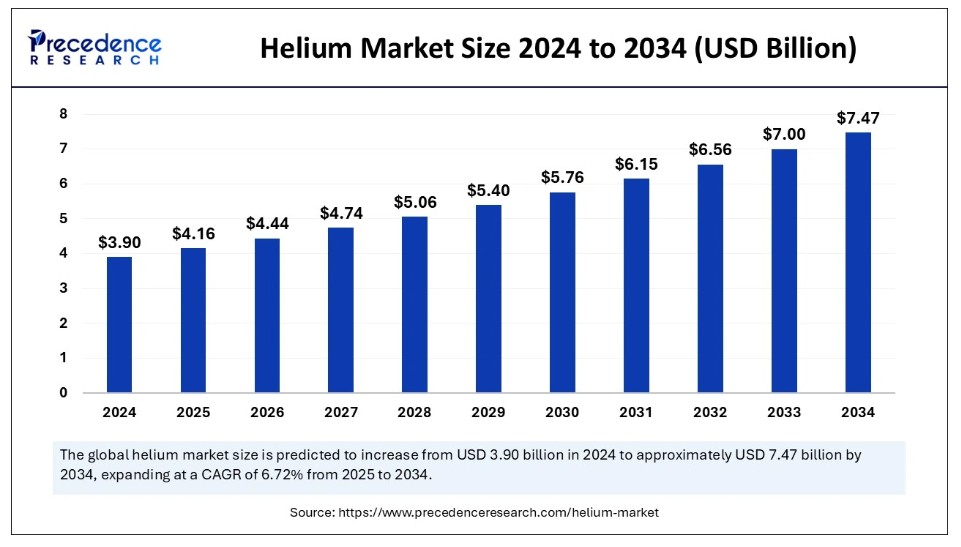

世界のヘリウム市場規模は2024年に39億米ドルと推定され、2025年の41億6000万米ドルから2034年までに約74億7000万米ドルへ増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.72%で拡大する見込みである。ヘリウムは、製造、医療、研究、航空宇宙など様々な分野で需要が急拡大しており、これらの分野において重要な役割を果たしている。

ヘリウム市場 主要ポイント

- 北米は2024年に世界ヘリウム市場を支配し、39%という最大の市場シェアを占めた。

- 欧州は予測期間において8.23%という最速のCAGRで成長すると見込まれている。

- 状態別では、気体状態セグメントが2024年に73%という最大の市場シェアを占めた。

- 状態別では、液体セグメントが予測期間中に最速の成長率を示す見込みである。

- 用途別では、極低温セグメントが2024年に25%という主要な市場シェアを維持した。

- 用途別では、漏洩検知セグメントが予測期間中に最も速い成長を遂げると予想される。

- 最終用途別では、医療・ヘルスケアセグメントが2024年に41%という最大の市場シェアを獲得した。

- 最終用途別では、エレクトロニクス・半導体セグメントが近い将来に最も速い成長を遂げると予測される。

人工知能(AI)がヘリウム市場に与える影響

人工知能技術は、化学産業における研究開発に要する時間と資源を劇的に削減している。IBMのRXNなどのツールは、AIを活用して化学反応の将来予測を行い、大規模な物理的試験の必要性を低減する。AIはヘリウム市場の研究者が実験を仮想的にシミュレートすることを支援し、イノベーションの加速と化学企業の市場変動への対応力向上をもたらす。

AI駆動プラットフォームは複雑な化学挙動の深い理解を可能にし、より高い精度と少ない試行錯誤で新素材・新手法の創出を促進する。また化学プラントをスマート製造工場へ変革する上で重要な役割を果たしており、これはAIとモノのインターネット(IoT)センサーの統合により実現される。これにより予知保全と運用意思決定が強化され、高額なダウンタイムを防止する。

米国ヘリウム市場規模と成長(2025年~2034年)

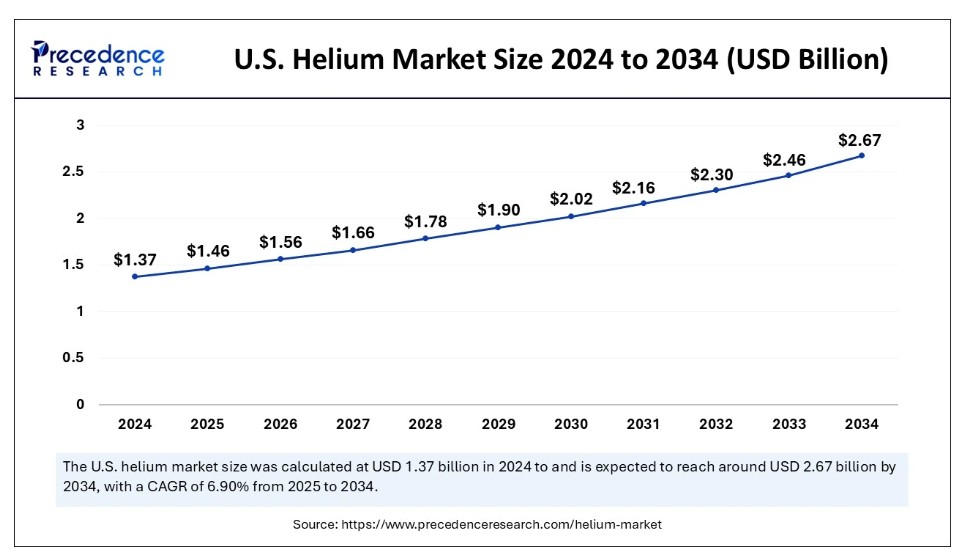

米国ヘリウム市場規模は2024年に13億7,000万米ドルを記録し、2034年までに約26億7,000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.90%で成長する見込みである。

2024年、北米は世界のヘリウム市場を支配した。この地域の成長は、半導体産業、航空宇宙、防衛セクターを支える強固なインフラに加え、その重要な生産量と様々なエンドユーザー用途によるものである。国別では、米国、カナダ、メキシコが、この地域の市場拡大に貢献する主要国である。ハイテク企業や研究機関の強力な基盤と存在感が、再び北米の優位性を示している。メキシコは航空宇宙産業と医療インフラの発展により、新興国としての地位を確立しつつある。

欧州は予測期間においてヘリウム市場で最も急速な成長が見込まれる。これは主に医療・電子産業からのヘリウム需要増加による。高い熱伝導性と不活性特性から、医療用画像診断装置、MRI装置、その他電子機器でのヘリウム使用が増加している。ドイツが欧州ヘリウム市場を牽引している。同国は多くの国内外の半導体製造企業を擁し、欧州半導体産業において重要な役割を担っている。半導体製造における熱管理にヘリウムが不可欠であるため、半導体産業での需要が増加し、同地域の市場成長を支えている。

市場概要

ヘリウム市場は、防衛、航空宇宙、機械、電子、電気、エネルギーなど、複数の産業における中核的な用途に加え、その他の分野でも需要が高まっていることから、世界的に拡大している。ヘリウムは希ガスであるため、環境との爆発反応を示さず、安全性が最優先される分野で安全な物質として利用されています。また物理学、化学、材料科学など多くの研究分野でも使用されています。世界的に研究施設や研究所が増加していることから、ヘリウム需要は常にピーク状態にあり、これが市場拡大の主要な推進要因となっています。

- 米国内務省のデータによれば、ヘリウムは水素に次いで自然界で2番目に豊富な元素である。地質学的には、テキサス州、オクラホマ州、カンザス州などの地域がヘリウムガスの最高濃度貯留層を有し、その含有率は0.3%から2.7%に及ぶ。ヘリウムは希少かつ有用な天然資源であり、あらゆる分野で利用価値があり、現在グローバル市場で製品需要が最高水準にある。

ヘリウム市場成長要因

- 防衛、航空宇宙、医療、電子機器、研究など複数の最終用途産業におけるヘリウム需要の増加。

- 科学研究が継続的に進展する中、ヘリウム需要は高水準を維持し、ヘリウム市場の成長を広く推進している。

- ヘリウムは不活性、不燃性、低沸点といった特性を有し、安全性が懸念される産業での使用に理想的です。

- ヘリウムは宇宙探査、国防、先進医療技術において極めて重要であり、その影響は広範に及びます。

- 非反応性のため、ヘリウムは複数の原子炉プラントで冷却剤として使用されています。

- ヘリウムは低密度であるため、製品の浮力化に有用であり、大気中での上昇を助けます。

市場動向

推進要因

半導体産業によるヘリウム需要の増加

ヘリウム市場の主要な推進要因は、世界中の半導体産業によるヘリウム需要の増加です。その独特な特性により、ヘリウムは最も需要の高いガスであり、半導体産業の製造プロセスにおいて重要な役割を果たしています。半導体業界では、主要プレイヤーによる技術革新の加速と生産能力拡大に向けた大規模な投資が進んでいる。

ヘリウムは熱伝導性に優れ、半導体製造プロセスにおいてキャリアガスや反応媒介体として不可欠である。具体的には、低揮発性化学物質の輸送や、ウエハー製造工程における温度の精密制御に活用されている。さらに、主要国による半導体産業確立に向けた巨額の投資が市場で進行中です。

- 米国はCHIPS法を制定し、国内チップ生産の最大化と研究能力強化に約2800億米ドルを配分しました。

- 2023年9月には中国が、半導体産業確立のため約400億ドルの国家主導投資基金を設立する計画を発表した。

抑制要因

地政学的緊張による供給制約

ヘリウムは宇宙に豊富に存在する天然由来の化学成分であり、主に天然ガス処理から得られる。しかし、供給国間の地政学的緊張により、生産とサプライチェーンに重大な課題が生じ、価格変動を引き起こしている。この問題に対処するため、日本は民間宇宙探査企業と連携し、あらゆる分野で膨大な需要が見込まれるヘリウム3を月面から将来のエネルギー源として抽出する計画を進めている。

機会

航空機製造技術の高度化

ヘリウム市場が持つ主要な機会は、その特異な性質と航空機設計の製造技術の高度化に伴い、航空業界全体で高まるヘリウム需要である。ボーイングの商業見通しで公表されたデータによれば、2042年までに約42,595機の民間ジェット機需要が見込まれている。この数字は今後数年間における航空業界の巨大な需要と飛躍を示しており、世界的に収益性の高い機会を創出する一助となる。

ヘリウムは潜在的な機器故障の検出において極めて重要な役割を果たす。主要企業は分光計とヘリウムを用いて、航空機離陸時に重大な損傷を引き起こす機器の微小な亀裂や破損を発見している。また、厚い金属の溶接時には、ヘリウムが優れた熱伝導性と浸透性を提供するため、従来のガスと比較して非常に価値が高い。

相別インサイト

2024年時点で、気体相がヘリウム市場の最大のシェアを占めた。このセグメントの成長は、半導体製造、高度に制御された雰囲気用途、航空産業における漏洩検出手法など、様々な産業分野での広範な応用によるものである。電子産業として知られる別の成長産業からの需要増加も寄与しており、気体状のヘリウムは製造のための制御された雰囲気の創出に多大な影響を与えている。

液体セグメントは予測期間中に最も速い成長率を示す見込みである。液体セグメントの拡大は、主に磁気共鳴画像法、分光法、その他多数の用途で使用される超伝導材料の冷却への影響によるものである。液体ヘリウムは絶対零度に近い温度を維持する特性を有し、様々な科学研究において高い需要がある。宇宙探査や粒子加速器など、最低温度の維持が極めて重要な先端科学研究分野で特に重要である。

アプリケーションインサイト

2024年、極低温分野が世界のヘリウム市場を牽引した。この分野の成長は主に、医療・研究分野を中心とした各種極低温用途におけるヘリウムの多用が原動力となっている。さらに電子産業における重要性も同分野の影響力を増幅させており、電子部品製造時の冷却剤としてヘリウムが使用されることで、工程上の欠陥を最小化し生産性を向上させている。

予測期間中、リーク検出セグメントが最も急速な成長を遂げると見込まれる。ヘリウムは非毒性・不活性といった特性を有し、分子サイズが2番目に小さいため微細な漏れにも効果的に浸透する。自動車部品試験、半導体部品製造、リチウム電池パッケージ試験などでの広範な利用により、このセグメントはさらに拡大している。ヘリウムを用いた漏れ検出法は、特に高精度製造において活用されています。

最終用途別インサイト

2024年時点で医療・ヘルスケア分野がヘリウム市場の最大シェアを占めました。MRI装置の冷却剤としての重要用途により同分野は拡大しており、世界的なMRI装置設置台数の増加が市場優位性をさらに強化しています。データによれば、年間約1億5000万人の患者がMRI検査を受けており、医療・ヘルスケア分野での頻繁な使用が浮き彫りとなっている。加えて、呼吸療法治療に用いられるヘリウムが市場リーダーシップに大きく寄与している。

エレクトロニクス・半導体セグメントは、近い将来において最も急速な成長が見込まれる。このセグメントは、複数の電子製造プロセスにおいてキャリアガスとしてのヘリウム使用量増加の恩恵を受けている。光ファイバー製造および液晶パネル生産におけるヘリウムの重要性増大がセグメント成長の主要因である。チップテスト、ウエハー冷却、プラズマエッチングなどの工程ではヘリウムの使用が必須であるため、その重要性が顕著である。同様に、半導体産業の拡大と製造施設への大規模投資、技術進歩が相まって、ヘリウムは電子・半導体産業において代替不可能な要素となっている。

ヘリウム市場主要企業

- Air Products and Chemicals, Inc.

- Linde Plc

- Air Liquide

- Messer Group

- Taiyo Nippon Sanso India

- MESA Specialty Gases & Equipment

- Matheson Tri-Gas Inc.

- Iwatani Corporation

- Gazprom PJSC

- Gulf Cryo S.A.L.

- IACX Energy

ヘリウムに関する最新動向-2025

戦略的拡張がヘリウム供給構造を再定義

- 2025年3月、戦略的拡張と新生産施設がヘリウム市場を大きく変えた。カタール、米国、ロシアが液化・抽出の新インフラ構築で主導的役割を果たした。ヘリウムの非再生性及び限定的な採掘地点により、業界は歴史的に困難に直面してきた。これらの進展は世界的な供給安定化と価格変動緩和を目的としている。

代替資源の探査が長期的な可能性を提示

- 2025年4月、アフリカや中央アジアの天然ガス貯留層、地下CO2貯留層など非従来型資源からのヘリウム回収を調査するため、複数の研究開発プロジェクトが開始された。これは循環型ヘリウム経済への移行を示す動きである。企業はまた、持続可能性を高め廃棄物を削減するため、リサイクル技術や再液化装置への投資を進めている。

最近の動向

- 2025年2月21日、大手エネルギー企業がテキサス州にヘリウム精製プラントの稼働を発表。半導体産業向け高純度ヘリウム供給を目的とする。同施設は地域初となる炭素回収とヘリウム抽出の統合施設であり、持続可能な手法への転換を反映している。

- 2025年3月、欧州の航空宇宙企業がカタールのヘリウム生産者と戦略的供給契約を締結し、衛星打ち上げ用ヘリウムの安定供給を確保した。この契約は、宇宙技術企業が原材料供給業者と直接提携する傾向の高まりを反映している。

- 同じく2025年3月、カナダのスタートアップ企業が遠隔地でも稼働可能な移動式ヘリウム液化システムを発表した。この革新により物流コストの削減と小規模ヘリウム埋蔵地の経済的採算性向上が期待され、世界的なヘリウム生産の分散化に貢献する見込みである。

- 2024年11月、リライアンスの米国子会社は低炭素エネルギー部門拡大戦略の一環として、Wavetech Heliumの株式21%を1,200万米ドルで取得した。

- 2024年7月、米国エネルギー社はヘリウム生産を標的とした変革的な買収を発表。ヘリウム需要の拡大を背景に、エネルギー分野での地位強化を図る。

本レポートの対象分野

段階別

- 気体

- 液体

用途別

- 呼吸用混合ガス

- 極低温

- 漏洩検知

- 加圧・精製

- 溶接

- 制御雰囲気

- その他の用途

最終用途別

- 航空宇宙・防衛

- 医療・ヘルスケア

- 電子・電気

- 原子力

- 金属加工

- その他の最終用途

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がヘリウム市場に与える影響

5.1. COVID-19の状況:ヘリウム産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 買い手の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルヘリウム市場(相別)

8.1. 相別ヘリウム市場収益と数量

8.1.1 ガス

8.1.1.1. 市場収益と数量予測

8.1.2. 液体

8.1.2.1. 市場収益と数量予測

第9章 グローバルヘリウム市場:用途別

9.1. 用途別ヘリウム市場収益と数量

9.1.1. 呼吸用混合ガス

9.1.1.1. 市場収益と数量予測

9.1.2. 極低温工学

9.1.2.1. 市場収益と数量予測

9.1.3. リーク検出

9.1.3.1. 市場収益と数量予測

9.1.4. 加圧・精製

9.1.4.1. 市場収益と数量予測

9.1.5. 溶接

9.1.5.1. 市場収益と数量予測

9.1.6. 制御雰囲気

9.1.6.1. 市場収益と数量予測

9.1.7. その他の用途

9.1.7.1. 市場収益と数量予測

第10章 グローバルヘリウム市場:用途別

10.1. 用途別ヘリウム市場収益と数量

10.1.1. 航空宇宙・防衛

10.1.1.1. 市場収益と数量予測

10.1.2. 医療・ヘルスケア

10.1.2.1. 市場収益と数量予測

10.1.3. 電子・電気

10.1.3.1. 市場収益と数量予測

10.1.4. 原子力発電

10.1.4.1. 市場収益と数量予測

10.1.5. 金属加工

10.1.5.1. 市場収益と数量予測

10.1.6. その他の最終用途

10.1.6.1. 市場収益と数量予測

第11章 グローバルヘリウム市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場収益と数量予測(段階別)

11.1.2. 用途別市場収益と販売量予測

11.1.3. 最終用途別市場収益と販売量予測

11.1.4. 米国

11.1.4.1. 段階別市場収益と販売量予測

11.1.4.2. 用途別市場収益と販売量予測

11.1.4.3. 最終用途別市場収益・数量予測

11.1.5. 北米その他地域

11.1.5.1. フェーズ別市場収益・数量予測

11.1.5.2. 用途別市場収益・数量予測

11.1.5.3. 最終用途別市場収益・数量予測

11.2. 欧州

11.2.1. 市場収益と販売数量予測(フェーズ別)

11.2.2. 市場収益と販売数量予測(用途別)

11.2.3. 市場収益と販売数量予測(最終用途別)

11.2.4. イギリス

11.2.4.1. 市場収益と販売数量予測(フェーズ別)

11.2.4.2. 市場収益と販売数量予測(用途別)

11.2.4.3. 最終用途別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. フェーズ別市場収益・数量予測

11.2.5.2. 用途別市場収益・数量予測

11.2.5.3. 最終用途別市場収益・数量予測

11.2.6. フランス

11.2.6.1. 市場収益と販売数量予測(段階別)

11.2.6.2. 市場収益と販売数量予測(用途別)

11.2.6.3. 市場収益と販売数量予測(最終用途別)

11.2.7. その他の欧州諸国

11.2.7.1. 市場収益と販売数量予測(段階別)

11.2.7.2. 用途別市場収益・数量予測

11.2.7.3. 最終用途別市場収益・数量予測

11.3. アジア太平洋地域(APAC)

11.3.1. フェーズ別市場収益・数量予測

11.3.2. 用途別市場収益・数量予測

11.3.3. 最終用途別市場収益・数量予測

11.3.4. インド

11.3.4.1. 市場収益と販売数量予測(フェーズ別)

11.3.4.2. 市場収益と販売数量予測(用途別)

11.3.4.3. 市場収益と販売数量予測(最終用途別)

11.3.5. 中国

11.3.5.1. 市場収益と販売数量予測(フェーズ別)

11.3.5.2. 用途別市場収益・数量予測

11.3.5.3. 最終用途別市場収益・数量予測

11.3.6. 日本

11.3.6.1. 段階別市場収益・数量予測

11.3.6.2. 用途別市場収益・数量予測

11.3.6.3. 市場収益と数量予測、最終用途別

11.3.7. アジア太平洋地域その他

11.3.7.1. 市場収益と数量予測、段階別

11.3.7.2. 市場収益と数量予測、用途別

11.3.7.3. 市場収益と数量予測、最終用途別

11.4. 中東・アフリカ

11.4.1. 市場収益と販売数量予測(フェーズ別)

11.4.2. 市場収益と販売数量予測(用途別)

11.4.3. 市場収益と販売数量予測(最終用途別)

11.4.4. GCC

11.4.4.1. 市場収益と販売数量予測(フェーズ別)

11.4.4.2. 市場収益と販売数量予測(用途別)

11.4.4.3. 最終用途別市場収益・販売数量予測

11.4.5. 北アフリカ

11.4.5.1. フェーズ別市場収益・販売数量予測

11.4.5.2. 用途別市場収益・販売数量予測

11.4.5.3. 最終用途別市場収益・販売数量予測

11.4.6. 南アフリカ

11.4.6.1. 市場収益と販売数量予測(フェーズ別)

11.4.6.2. 市場収益と販売数量予測(用途別)

11.4.6.3. 市場収益と販売数量予測(最終用途別)

11.4.7. その他のMEA地域

11.4.7.1. 市場収益と販売数量予測(フェーズ別)

11.4.7.2. 用途別市場収益・数量予測

11.4.7.3. 最終用途別市場収益・数量予測

11.5. ラテンアメリカ

11.5.1. フェーズ別市場収益・数量予測

11.5.2. 用途別市場収益・数量予測

11.5.3. 最終用途別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. 市場収益と販売数量予測(フェーズ別)

11.5.4.2. 市場収益と販売数量予測(用途別)

11.5.4.3. 市場収益と販売数量予測(最終用途別)

11.5.5. ラテンアメリカその他地域

11.5.5.1. 市場収益と販売数量予測(フェーズ別)

11.5.5.2. 用途別市場収益・数量予測

11.5.5.3. 最終用途別市場収益・数量予測

第12章 企業プロファイル

12.1. エア・プロダクツ・アンド・ケミカルズ社

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. リンデ社

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. エア・リキード社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. メッサー・グループ

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. 太陽日本産気インド

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. MESA Specialty Gases & Equipment

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. マセソン・トライガス社

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. 岩谷産業株式会社

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. ガスプロム株式会社

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. ガルフ・クライオ株式会社

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 弊社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖