❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

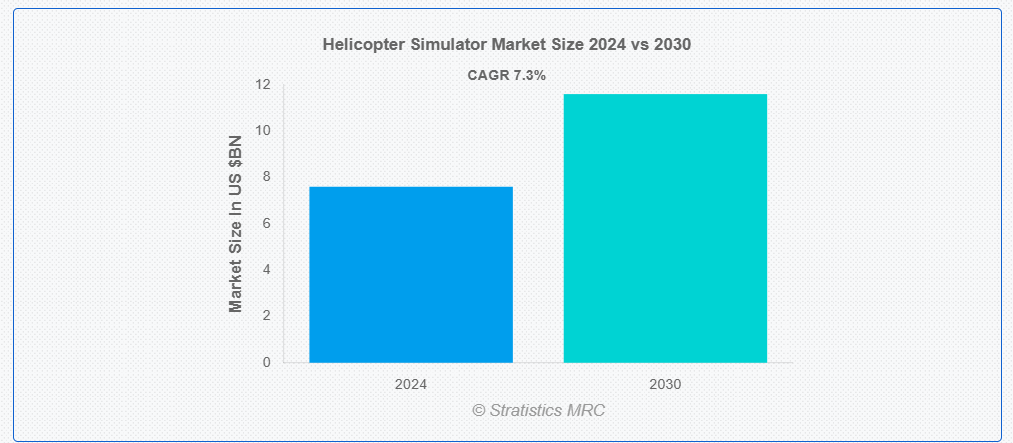

ストラテジスティクスMRCの報告によると、2024年のグローバルヘリコプターシミュレーター市場は$7.6億ドルと推計され、2030年までに$11.6億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.3%で成長すると見込まれています。ヘリコプターシミュレーターは、ヘリコプターの操縦体験を再現する訓練ツールです。高度なアルゴリズム、現実的なコクピット制御、没入感のあるビジュアルを用いて、実際の飛行状況を再現します。これらのシミュレーターは、研究、ミッションリハーサル、パイロット訓練などに活用されています。パイロットは、実際の飛行の危険や費用を伴わずに、ナビゲーション、緊急プロトコル、操縦技術を練習できます。軍事、商業航空、緊急対応訓練の分野では、ヘリコプターシミュレーターが広く活用されています。実際のヘリコプターを操縦する前に、安全性を向上させ、訓練コストを削減し、パイロットが危険な状況や多様な気象条件下での実践経験を積むことができます。

国際航空運送協会(IATA)の予測によると、2025年に航空旅客輸送量は6.7%増加し、52億人に達すると見込まれています。

市場動向:

要因:

パイロット訓練の需要拡大

ヘリコプターシミュレーター市場は、高度で手頃な価格の訓練プログラムの需要を喚起するパイロット訓練の需要拡大により恩恵を受けています。シミュレーターの導入は、航空交通量の増加、軍事近代化、緊急医療サービス(EMS)ヘリコプターの需要拡大により推進されています。シミュレーターは、安全で没入型の訓練環境を提供することで、運用コストの削減とパイロットのパフォーマンス向上を実現します。ヘリコプターシミュレーターは現代の航空訓練プログラムの不可欠な要素であり、継続的な訓練に関する規制要件も市場拡大を後押ししています。

制約要因:

高い初期投資

ヘリコプターシミュレーターの高い初期コストは、市場拡大の大きな障害となっています。高度な機器、ソフトウェア、およびメンテナンスに多額の費用がかかるため、訓練施設や防衛機関の予算は逼迫しており、新規参入も困難となっています。小規模な航空学校はこれらの技術を導入する余裕がないため、利用機会は限られています。さらに、投資回収期間が長く、予算の制約もあるため、この分野の技術開発と商業化の進展が妨げられており、導入のペースは鈍化しています。

機会:

技術の進歩

技術の進歩により、リアリティ、効率、安全性が向上し、市場が大幅に成長しています。バーチャルリアリティ(VR)、AIを活用した適応型学習、高度なモーションシステムなどのイノベーションがパイロット訓練を向上させています。リアルタイムの気象モデルと高忠実度グラフィックスは、訓練リスクとコストを低減する没入型環境を生み出しています。クラウドベースのシミュレーションによるリモートアクセスは訓練機会を拡大し、データ分析の向上はパフォーマンス評価の効率化を可能にしています。これらの進展はパイロットのスキルと運用準備態勢を向上させ、市場成長を促進しています。

脅威:

メンテナンスおよびアップグレードのコスト

メンテナンスおよびアップグレードのコストが高いことが、市場の成長を大きく妨げています。頻繁なソフトウェアのアップデート、ハードウェアの交換、規制への準拠により経費が増加するため、小規模な訓練センターや予算に制約のある事業者は、先進型のシミュレーターへの投資が困難になっています。さらに、メンテナンスに多額の費用がかかるため、ダウンタイムが長くなり、訓練の効率が低下します。こうした財政的負担は、潜在的な購入者を遠ざけ、市場の拡大を遅らせ、高忠実度シミュレーション技術の採用を制限する要因となっています。

COVID-19 の影響

COVID-19 のパンデミックは、旅行制限、サプライチェーンの問題、防衛および民間航空活動の減少により、当初、ヘリコプターシミュレーター市場に混乱をもたらしました。しかし、航空会社や防衛機関がより安全で遠隔の訓練オプションを求めるようになったことで、費用対効果の高いパイロット訓練ソリューションの需要が急増しました。先進的なシミュレーション技術、仮想訓練モジュール、および航空安全に対する政府投資の採用が増加し、この分野の長期的な成長を推進して、市場は回復しました。

フライトトレーニングデバイス(FTD)セグメントが予測期間中に最大の市場規模を占めると予想されています

フライトトレーニングデバイス(FTD)セグメントは、予測期間中に最大の市場シェアを占めると予想されています。これは、実地訓練と比較してFTDがパイロットの能力向上、運用上の危険の低減、燃料費とメンテナンス費の削減を実現するためです。その高度なシミュレーション機能は、ミッション準備と緊急時対応の向上により、軍事および商業オペレーター双方から注目されています。効果的かつ安全な訓練に対する規制の強化により、FTD の需要が高まっており、これがヘリコプターシミュレーションの業界拡大と技術開発を推進しています。

パイロット訓練セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、パイロット訓練セグメントは、熟練したパイロットの需要の高まりにより、先進的な訓練ソリューションのニーズが拡大するため、最高の成長率を記録すると予測されています。安全かつ効率的なパイロット訓練に関する規制の義務化と、実飛行訓練に比べコスト効率に優れたシミュレーションが、市場の成長を後押ししています。防衛、緊急サービス、および民間航空におけるヘリコプターの運用増加も、シミュレーターの採用をさらに加速しています。さらに、VR や AI によるシミュレーションなどの技術進歩により、訓練の効果が向上し、パイロットの技能向上にシミュレーターが欠かせないものとなっています。

最大の市場シェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されます。これは、現実的な訓練シナリオを提供することで、実際の危険と燃料の無駄を削減する最先端のシミュレーションが要因です。パイロットの備えと規制遵守を保証することで、商業航空と防衛航空産業を支援しています。さらに、AIとVR技術の向上はシミュレーションの精度を向上させます。パイロット訓練の二酸化炭素排出量削減、効果性、手頃な価格、環境への配慮を向上させることで、この市場は持続可能性にも貢献しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、パイロット訓練、防衛の近代化、および費用対効果の高い飛行シミュレーションの需要の増加により、最も高い CAGR を示すと予想されます。航空交通量の増加、厳格な安全規制、およびバーチャルリアリティの進歩が、市場の拡大を推進しています。中国、インド、日本などの国々は、パイロットのスキル向上と運用リスクの低減を目的として、シミュレーション技術に多額の投資を行っています。さらに、商業部門と軍事部門での応用拡大に加え、政府の支援が市場の成長にポジティブな影響を与えています。

市場の主要企業

ヘリコプターシミュレータ市場における主要企業には、AgustaWestland (Leonardo)、Airbus Helicopters、Astronautics Corporation of America、CAE Inc.、CAVU Simulation、ECA Group、Elbit Systems Ltd.、FlightSafety International、Frasca International, Inc.、Indra Sistemas S.A.、 L3Harris Technologies、Meggitt Training Systems、Reiser Simulation and Training (RST)、SHEPHERD Technologies、Thales Group、Uptake Technologies、Vertical Aviation Simulation (VAS)です。

主要な動向:

2025年2月、ThalesとSopra Steriaは、欧州の航空交通管理(ATM)業界のデジタル変革をリードする新たな複数年パートナーシップを発表しました。ThalesのOpenSky Platform(安全でセキュアなデジタルプラットフォーム)と、持続可能な航空を支援し欧州のATMを現代化するための関連サービスを提供するためです。

2025年2月、ThalesとLeonardoは欧州宇宙機関(ESA)と、HydRON(High-thRoughput Optical space Network)の要素であるDemonstration System(DS)に関する契約を締結しました。Demonstration System(DS)の設計、開発、展開、および軌道上での実証試験を実施し、世界初の全光式、高データレート、多軌道輸送ネットワークの検証と検証を行うものです。

対象機種:

• フルフライトシミュレーター(FFS)

• 飛行訓練装置(FTD)

• コンピュータベースシミュレーター

• 固定ベースシミュレーター

対象プラットフォーム:

• デスクトップシミュレーター

• コックピットシミュレーター

• モーションシミュレーター

• バーチャルリアリティ(VR)シミュレーター

対象技術:

• ソフトウェアベースシミュレーター

• ハードウェア統合型シミュレーター

対象アプリケーション:

• パイロット訓練

• 軍事

• 民生

• 航空会社/商業運航

• 研究開発(R&D)

• その他の応用分野

対象エンドユーザー:

• ヘリコプター製造メーカー

• プライベートヘリコプター所有者

• 政府機関

• 航空機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルヘリコプターシミュレーター市場、タイプ別

5.1 概要

5.2 フルフライトシミュレーター(FFS)

5.3 飛行訓練装置(FTD)

5.4 コンピュータベースシミュレーター

5.5 固定ベースシミュレーター

6 グローバルヘリコプターシミュレーター市場、プラットフォーム別

6.1 概要

6.2 デスクトップシミュレーター

6.3 コックピットシミュレーター

6.4 モーションシミュレーター

6.5 バーチャルリアリティ(VR)シミュレーター

7 グローバルヘリコプターシミュレーター市場、技術別

7.1 概要

7.2 ソフトウェアベースのシミュレーター

7.3 ハードウェア統合型シミュレーター

8 グローバルヘリコプターシミュレーター市場、用途別

8.1 概要

8.2 パイロット訓練

8.3 軍事

8.4 民間

8.5 航空会社/商業運営

8.6 研究開発(R&D)

8.7 その他の用途

9 グローバルヘリコプターシミュレーター市場、エンドユーザー別

9.1 概要

9.2 ヘリコプター製造業者

9.3 民間ヘリコプター所有者

9.4 政府機関

9.5 航空機関

9.6 その他の最終ユーザー

10 グローバルヘリコプターシミュレーター市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他の地域

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 アグスタウェストランド(レオナルド)

12.2 エアバス・ヘリコプターズ

12.3 アストロノティクス・コーポレーション・オブ・アメリカ

12.4 CAE インク

12.5 CAVU シミュレーション

12.6 ECA グループ

12.7 エルビット・システムズ・リミテッド

12.8 フライトセーフティ・インターナショナル

12.9 フラスカ・インターナショナル・インク

12.10 インドラ・システマス・S.A.

12.11 L3ハリス・テクノロジーズ

12.12 メガット・トレーニング・システムズ

12.13 ライザー・シミュレーション・アンド・トレーニング(RST)

12.14 シェパード・テクノロジーズ

12.15 タルス・グループ

12.16 アップテイク・テクノロジーズ

12.17 バーティカル・アビエーション・シミュレーション(VAS)

表の一覧

1 グローバル・ヘリコプター・シミュレーター市場動向(地域別)(2022-2030年)($MN)

2 グローバル・ヘリコプター・シミュレーター市場動向(タイプ別)(2022-2030年)($MN)

3 グローバルヘリコプターシミュレーター市場動向(フルフライトシミュレーター(FFS)別)(2022-2030年)($MN)

4 グローバルヘリコプターシミュレーター市場動向(フライトトレーニングデバイス(FTD)別)(2022-2030年)($MN)

5 グローバルヘリコプターシミュレーター市場動向:コンピュータベースシミュレーター別(2022-2030年)($MN)

6 グローバルヘリコプターシミュレーター市場動向:固定ベースシミュレーター別(2022-2030年)($MN)

7 グローバルヘリコプターシミュレーター市場動向:プラットフォーム別(2022-2030年)($MN)

8 グローバルヘリコプターシミュレーター市場動向:デスクトップシミュレーター別(2022-2030年)($MN)

9 グローバルヘリコプターシミュレーター市場動向:コックピットシミュレーター別(2022-2030年)($MN)

10 グローバルヘリコプターシミュレーター市場動向(モーションシミュレーター別)(2022-2030年)($MN)

11 グローバルヘリコプターシミュレーター市場動向(バーチャルリアリティ(VR)シミュレーター別)(2022-2030年)($MN)

12 グローバルヘリコプターシミュレーター市場動向(技術別)(2022-2030年)($MN)

13 グローバルヘリコプターシミュレーター市場動向(ソフトウェアベースのシミュレーター別)(2022-2030年)($MN)

14 グローバルヘリコプターシミュレーター市場動向:ハードウェア統合型シミュレーター別(2022-2030年)($MN)

15 グローバルヘリコプターシミュレーター市場動向:用途別(2022-2030年)($MN)

16 グローバルヘリコプターシミュレーター市場動向:パイロット訓練別(2022-2030年)($MN)

17 グローバルヘリコプターシミュレーター市場動向(軍事用途別)(2022-2030年)($MN)

18 グローバルヘリコプターシミュレーター市場動向(民間用途別)(2022-2030年)($MN)

19 グローバルヘリコプターシミュレーター市場動向(航空会社/商業運航別)(2022-2030年)($MN)

20 グローバルヘリコプターシミュレーター市場動向(研究開発(R&D)別)(2022-2030年)($MN)

21 グローバルヘリコプターシミュレーター市場動向(その他の用途別)(2022-2030年)($MN)

22 グローバルヘリコプターシミュレーター市場動向(エンドユーザー別)(2022-2030年) ($MN)

23 グローバルヘリコプターシミュレーター市場動向、ヘリコプターメーカー別(2022-2030年) ($MN)

24 グローバルヘリコプターシミュレーター市場動向、プライベートヘリコプター所有者別(2022-2030年) ($MN)

25 グローバルヘリコプターシミュレーター市場動向(政府機関別)(2022-2030年)($MN)

26 グローバルヘリコプターシミュレーター市場動向(航空機関別)(2022-2030年)($MN)

27 グローバルヘリコプターシミュレーター市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖