❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

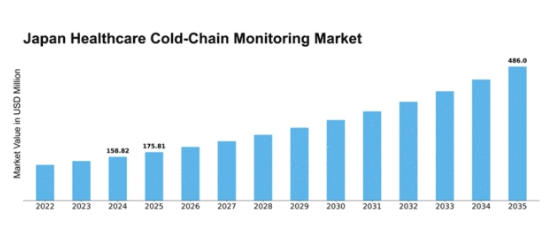

MRFRの分析によると、医療用コールドチェーン監視市場の規模は2024年に1億5882万米ドルと推定された。医療用コールドチェーン監視市場は、2025年の1億7581万米ドルから2035年までに4億8600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.7%を示すと予測されている。

主要市場動向とハイライト

日本の医療用コールドチェーン監視市場は、技術進歩と規制要求の高まりを背景に成長が見込まれています。

- 監視ソリューションの技術進歩により、コールドチェーン物流の効率性が向上しています。

- 規制順守と基準がますます厳格化しており、堅牢な監視システムが求められています。

- 持続可能性への注目が、省エネルギー型コールドチェーンソリューションの革新を促進している。

- バイオ医薬品やワクチンの需要増加と規制監視の強化が、市場成長の主要な推進要因である。

日本医療用コールドチェーン監視市場

CAGR

10.7%

市場規模と予測

2024年市場規模158.82 (百万米ドル)2035年市場規模486.0 (百万米ドル)

主要企業

Thermo Fisher Scientific(米国)、Sensitech(米国)、Monnit Corporation(米国)、Berlinger & Co. AG(スイス)、Elpro-Buchs AG(スイス)、Vaisala(フィンランド)、Zebra Technologies(米国)、Omega Engineering(米国)、LogTag Recorders(ニュージーランド)

日本の医療用コールドチェーン監視市場の動向

医療用コールドチェーン監視市場は現在、顕著な成長を遂げている。この成長は、医療分野における温度管理が必要な製品への需要増加によって牽引されている。本市場は、医薬品、ワクチン、その他の重要な医療製品が最適な条件下で保管・輸送されることを保証するために設計された、様々な技術とサービスを含む。日本では、特に高齢化社会と慢性疾患の増加を考慮すると、これらの製品の完全性を維持することが最優先事項である。その結果、関係者はリアルタイムデータとアラートを提供する先進的な監視ソリューションに投資し、規制基準への準拠強化と患者安全の向上を図っている。さらに、医療用コールドチェーン監視市場へのIoT(モノのインターネット)技術の導入が従来の慣行を変革している。IoT対応デバイスは継続的な監視とデータ収集を可能にし、サプライチェーンの効率的な管理を実現する。この変化は製品の劣化リスクを低減するだけでなく、運用コストの最適化にも寄与している。日本政府はコールドチェーンインフラ強化に向けた取り組みを積極的に支援しており、医療提供体制の改善へのコミットメントをさらに示している。市場の進化に伴い、技術進歩と規制支援に牽引され、継続的な拡大が見込まれる。

モニタリングソリューションの技術的進歩

医療用コールドチェーン監視市場では、先進的モニタリング技術の採用が急増している。IoTデバイスやクラウドベースプラットフォームなどの革新技術により、温度管理が必要な製品のリアルタイム追跡が可能となった。これらの技術はサプライチェーン全体の可視性を高め、厳格な規制への順守を確保するとともに、製品全体の安全性を向上させます。

規制順守と基準

日本では、医療用コールドチェーン監視市場において規制基準の順守が極めて重要です。政府は医薬品やワクチンの安全な輸送・保管を確保するため厳格なガイドラインを定めています。この規制環境は、正確なデータと文書化を提供できる信頼性の高い監視ソリューションへの需要を促進し、順守努力を支援しています。

持続可能性と効率性への焦点

医療用コールドチェーン監視市場では持続可能性への重視が高まっている。ステークホルダーは製品の完全性を確保するだけでなく環境負荷を最小化するソリューションをますます求めている。この傾向は、医療分野の広範な持続可能性目標に沿った、よりエネルギー効率の高いシステムや手法の開発につながる可能性が高い。

日本の医療用コールドチェーン監視市場の推進要因

規制監視の強化

日本の医療用コールドチェーン監視市場は、温度管理が必要な製品の輸送に関する規制監視の強化によって大きく影響を受けています。規制当局は医薬品や生物学的製剤の安全性と有効性を確保するため、厳格なガイドラインを施行しています。これらの規制へのコンプライアンスは市場参加者にとって不可欠であり、違反は厳しい罰則や製品回収につながる可能性があります。2025年には規制順守に関連するコストが15%上昇すると予測されており、企業は先進的な監視ソリューションへの投資を迫られる。この傾向は信頼性の高いコールドチェーン監視システムの需要を促進するだけでなく、追跡技術の革新を促し、医療コールドチェーン監視市場の成長を後押しする。

消費者意識と安全性への懸念

医療製品の安全性と有効性に対する消費者の意識の高まりは、医療用コールドチェーン監視市場の重要な推進要因である。日本では、患者と医療提供者が温度に敏感な医薬品やワクチンの完全性についてますます懸念を抱いている。この意識の高まりは、より透明性の高いサプライチェーンと信頼性の高い監視システムへの需要につながっている。調査によると、消費者の70%が製品の安全性を優先しており、製薬会社が厳格なコールドチェーン慣行を採用する要因となっている。その結果、関係者が監視ソリューションの改善を通じて製品安全性の向上と消費者信頼の構築を図るにつれ、医療用コールドチェーン監視市場は拡大する見込みである。

バイオ医薬品とワクチンの需要増加

日本におけるバイオ医薬品とワクチンの需要増加は、医療用コールドチェーン監視市場の重要な推進要因である。製薬産業が拡大する中、効果的な温度管理物流の必要性が極めて重要となっている。厳格な温度管理を必要とする生物学的製剤は、市場で大きなシェアを占めると予測されている。2025年までに日本の生物学的製剤市場は約100億ドルに達すると見込まれており、製品の完全性を確保するための堅牢なコールドチェーンソリューションが不可欠である。この傾向は、温度・湿度に関するリアルタイムデータを提供し、サプライチェーンの信頼性を高める先進的な監視システムの重要性を強調している。その結果、医療用コールドチェーン監視市場は、関係者がこうした進化する需要に積極的に対応しようとする中で、大幅な成長が見込まれています。

医薬品分野におけるEコマースの拡大

医薬品分野におけるEコマースの急速な拡大は、医療用コールドチェーン監視市場を再構築しています。医薬品や健康製品のオンライン購入を選択する消費者が増えるにつれ、効率的なコールドチェーン物流の必要性はますます重要になっています。日本では、オンライン薬局市場が年間25%の成長が見込まれており、輸送中の製品品質を確保するための堅牢なコールドチェーンソリューションが必要とされている。このオンライン販売への移行により、物流事業者は配送プロセス全体を通じて最適な状態を維持できる先進的な監視技術への投資を迫られている。その結果、企業が拡大する電子商取引環境の需要に応えようとする中、医療用コールドチェーン監視市場はこの傾向から恩恵を受けると予想される。

サプライチェーン管理における技術統合

サプライチェーン管理への先進技術統合が、医療用コールドチェーン監視市場を変革している。IoTデバイス、ブロックチェーン、AIなどの革新技術が、コールドチェーン業務の効率性と透明性を高めている。日本では、リアルタイム追跡とデータ分析の必要性から、IoT対応監視システムの導入が2026年までに30%増加すると予測されている。これらの技術は温度管理が必要な製品の積極的な管理を可能にし、劣化リスクを低減するとともに規制基準への準拠を確保する。医療提供者と物流企業がこれらの技術への投資を拡大するにつれ、医療用コールドチェーン監視市場は大幅な進展を遂げ、全体的な業務効率と患者の安全性の向上が見込まれる。

市場セグメントの洞察

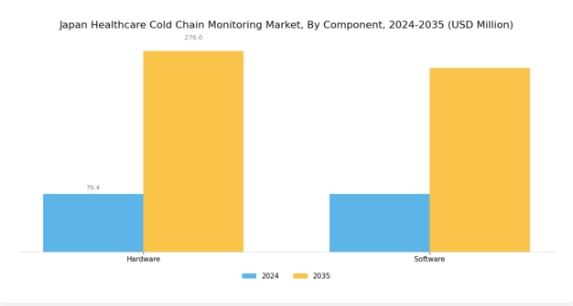

医療用コールドチェーン監視市場のコンポーネント別洞察

日本の医療用コールドチェーン監視市場、特にコンポーネントセグメントは、サプライチェーン全体における温度管理が必要な医療製品の完全性を確保する上で極めて重要な役割を担っている。このセグメントには、医薬品、ワクチン、バイオ医薬品にとって重要な条件を効率的に監視するために不可欠なハードウェアやソフトウェアなどの要素が含まれる。

ハードウェアソリューションには、温度センサー、データロガー、リアルタイム追跡システムなど様々なデバイスが含まれ、保管・輸送時の必要温度範囲維持に大きく貢献する。これらのハードウェアコンポーネントの重要性は、医療製品が公衆利用において有効かつ安全であることを保証する、日本の厳格なコールドチェーン物流規制要件によって強調されている。

ソフトウェア面では、デジタルプラットフォームが包括的なデータ収集、リアルタイム分析、アラート管理を可能にし、運用効率の向上と温度逸脱リスクの低減における重要性を示しています。ソフトウェアへのIoT(モノのインターネット)やクラウドコンピューティングといった先進技術の統合により、コールドチェーンプロセスの可視性と管理性が向上しました。

この傾向は、医療システムの全体的な質向上と患者安全の強化に技術を活用しようとする日本の取り組みと合致している。日本の医療コールドチェーン監視市場のセグメンテーションは、医療サプライチェーンの複雑化に対応できる堅牢で信頼性の高いコンポーネントへの需要が高まっていることを明確に示している。

都市化、高齢化、医療費の増加といった課題は、効率的な監視ソリューションの需要をさらに促進しており、この重要産業における強力な成長可能性を反映しています。

医療用コールドチェーン監視市場の温度に関する洞察

日本医療用コールドチェーン監視市場における温度セグメントは、ワクチン、医薬品、生物製剤などの温度に敏感な製品の有効性と安全性を確保する上で極めて重要な役割を果たしています。市場全体は目覚ましい成長軌道を示しており、2024年までの予測評価額は医療物流における温度管理の重要性増大を裏付けている。

このセグメントは主に、日本が医療インフラを強化する中で堅牢なコールドチェーンソリューションへの需要が高まっていることに牽引されている。冷凍カテゴリーは、特にワクチンや血液製剤において、その完全性を維持するための厳格な温度遵守が必要であることから重要である。

一方、冷蔵セグメントは多様なバイオ医薬品に対応し、コンプライアンスと有効性を保証する必須のモニタリングを提供している。日本政府が医療物流の重要性を強調し先進技術へ投資する中、温度モニタリング市場は着実に拡大を続けている。

しかしながら、規制順守や熟練人材の必要性といった課題は依然として残っている。市場は追跡効率と業務透明性を高める革新的ソリューションの機会も提示しており、医療製品の完全性維持における温度管理の不可欠な役割を浮き彫りにしている。

医療用コールドチェーン監視市場 エンドユーザー分析

日本の医療用コールドチェーン監視市場は、特にエンドユーザーセグメントに焦点を当てると、多様な成長経路と重要性を示している。主要ユーザーの中でも、バイオ医薬品企業は温度に敏感な製品の完全性を維持し、サプライチェーン全体での有効性と安全性を確保する上で重要な役割を担っている。

病院や診療所も大きく貢献しており、ワクチン、医薬品、生物学的サンプルが最適な条件下で保管されることを保証するための堅牢な監視ソリューションを必要としている。革新的な治療法開発に注力する研究機関は、重要な生物学的材料の劣化を防ぐために精密なコールドチェーンソリューションに大きく依存している。

この分野のその他の主体は多様なステークホルダーを含み、市場の複雑さと豊かさを増している。日本の医療インフラが発展する中、温度管理に関する厳格な規制や生物学的製剤への需要増加といった要因が市場を牽引している。

製品品質と患者安全への重点は優先事項であり続け、あらゆるエンドユーザーにおいて信頼性の高いコールドチェーン監視システムの重要性を強調している。技術革新と規制順守に注視しながら、日本の医療用コールドチェーン監視市場は進化を続けており、これは世界の医療業界における広範なトレンドを反映しています。

医療用コールドチェーン監視市場の製品インサイト

日本の医療用コールドチェーン監視市場は、温度に敏感な医療製品の需要増加に牽引され、著しい成長を遂げています。製品セグメント内では、様々なカテゴリーがこれらの必須供給品の完全性を維持する上で重要な役割を果たしています。

ワクチンは公衆衛生と予防接種プログラムにおける重要性から主要な焦点であり、有効性を確保するために厳格な保管・輸送条件が必要とされる。さらに、バイオ医薬品は敏感な性質上、精密なコールドチェーン監視を要する。わずかな温度変動でもその性能に影響を及ぼし得る。

臨床試験用資材も、研究結果の正確性のために特定の環境条件を維持することが不可欠であるため、堅牢なコールドチェーンソリューションを必要とします。この市場内のその他の関連製品も全体像に貢献しており、日本の医療物流の複雑化が進んでいることを反映しています。

健康と安全に対する意識の高まりとコールドチェーン技術の進歩は、すべての製品が品質と有効性を維持したまま目的地に到達することを保証し、数多くの成長機会をもたらしています。日本の医療インフラが強化される中、製品の完全性を維持し医療イノベーションを支える上で、コールドチェーン監視の重要性は依然として極めて高い。

主要企業と競争環境の分析

日本の医療用コールドチェーン監視市場は、温度に敏感な医薬品や生物学的製剤の需要増加を背景に、活発な競争環境が特徴である。主要企業は市場での地位強化に向け、イノベーション、地域拡大、パートナーシップを重視した戦略を積極的に展開している。サーモフィッシャーサイエンティフィック(米国)やセンシテック(米国)などの企業は、サプライチェーン効率化のため先進的な監視技術とデータ分析に注力している一方、ベルリンガー社(スイス)は医療分野の拡大するニーズに対応すべく、温度監視ソリューションにおける専門性を活用している。これらの戦略が相まって、技術革新と業務効率の卓越性に依存する競争環境が形成されつつある。

事業戦術面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化が進められている。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散化により多様なソリューションが提供される一方、ヴァイサラ(フィンランド)やゼブラ・テクノロジーズ(米国)といった大手企業の総合的な影響力は大きく、イノベーションを推進し業界標準を確立している。

2025年10月、サーモフィッシャーサイエンティフィック(米国)は、コールドチェーンのリアルタイム可視性を高める新たなクラウドベース監視プラットフォームの立ち上げを発表した。この戦略的動きは、高度な分析と予測的知見を顧客に提供することでコンプライアンス向上と廃棄物削減を実現し、競争優位性を強化する見込みである。精度と信頼性が最優先される市場において、こうした革新は極めて重要だ。

2025年9月、センシテック(米国)は主要製薬企業との提携を拡大し、複数の流通センターに包括的なコールドチェーン監視ソリューションを導入した。この協業は、サプライチェーンの完全性向上への同社の取り組みを強調するとともに、業界における戦略的提携の増加傾向を示している。主要製薬企業と連携することで、センシテックは温度管理が必要な製品の安全な輸送を確保する主要プレイヤーとしての地位を確立しつつある。

2025年8月、ベルリンガー社(スイス)はIoT技術を活用した新温度監視デバイス群を発表。リアルタイムデータ追跡を実現するこの革新は、温度監視精度を向上させるだけでなく、医療用コールドチェーンにおけるデジタルソリューション需要の高まりにも応える。IoT機能の統合は業界全体のデジタル化潮流を示すものであり、運用基準の再定義につながる可能性が高い。

2025年11月現在、医療用コールドチェーン監視市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業はサービス提供の強化と市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は最終的に、医療分野の複雑な要求に応えられる、より強靭で応答性の高い市場へと導く可能性がある。

業界動向

日本の医療用コールドチェーン監視市場では、特に温度管理が必要な医薬品やワクチンの品質維持への注目が高まる中、最近著しい進展が見られている。特にControlantとDHLは、コールドチェーン物流フレームワーク内の可視性とトレーサビリティ向上に向け、協業を強化している。

さらに2023年9月には、サーモフィッシャーサイエンティフィックがバイオテクノロジー・製薬業界向けコールドチェーンソリューションの最適化を目的に、日本国内施設の拡張を発表。また2023年7月にはヴァイサラが環境条件をリアルタイムで追跡する新たなクラウドベースソリューションを導入し、日本市場での存在感を強化した。

日本のバイオテクノロジー分野の継続的な拡大が市場成長を牽引しており、信頼性の高いコールドチェーン監視技術への需要増大により市場評価額が上昇すると予測されている。買収面では、2023年8月にセンシテックがコールドチェーン業務におけるデータ駆動型意思決定能力の強化を目的としてクリンゲ株式会社との戦略的提携を発表した。

こうした進展は、日本の医療用コールドチェーン監視分野における競争環境と進化するニーズを浮き彫りにしており、業界が新たな課題に適応する中で厳格な品質基準を維持する取り組みを反映している。

将来展望

日本の医療用コールドチェーン監視市場の将来展望

日本の医療用コールドチェーン監視市場は、技術進歩と規制順守を原動力に、2024年から2035年にかけて10.7%のCAGRで成長が見込まれる。

新たな機会は以下の分野に存在する:

- IoT対応温度監視デバイスの統合

- サプライチェーン最適化のためのAI駆動型予測分析の開発

- 遠隔医療施設向け移動式冷蔵ソリューションの拡大

2035年までに市場は大幅な成長を達成し、運用効率とコンプライアンスを向上させると予想される。

市場セグメンテーション

日本の医療用コールドチェーンモニタリング市場 エンドユーザー別展望

- バイオ医薬品企業

- 病院・診療所

- 研究機関

- その他

日本の医療用コールドチェーンモニタリング市場 製品別展望

- ワクチン

- バイオ医薬品

- 臨床試験用材料

- その他

日本の医療用コールドチェーンモニタリング市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

日本の医療用コールドチェーンモニタリング市場 温度別展望

- 冷凍

- 冷蔵

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 半導体・電子機器、構成部品別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.2 半導体・電子機器、温度別(百万米ドル)

- 4.2.1 冷凍

- 4.2.2 冷蔵

- 4.3 半導体・電子機器、エンドユーザー別(百万米ドル)

- 4.3.1 バイオ医薬品企業

- 4.3.2 病院・診療所

- 4.3.3 研究機関

- 4.3.4 その他

- 4.4 半導体・電子機器、製品別(百万米ドル)

- 4.4.1 ワクチン

- 4.4.2 バイオ医薬品

- 4.4.3 臨床試験用資材

- 4.4.4 その他

- 4.1 半導体・電子機器、構成部品別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Thermo Fisher Scientific(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Sensitech(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Monnit Corporation(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Berlinger & Co. AG(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Elpro-Buchs AG (スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Vaisala (フィンランド)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Zebra Technologies(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Omega Engineering(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 LogTag Recorders(NZ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Thermo Fisher Scientific(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境