❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

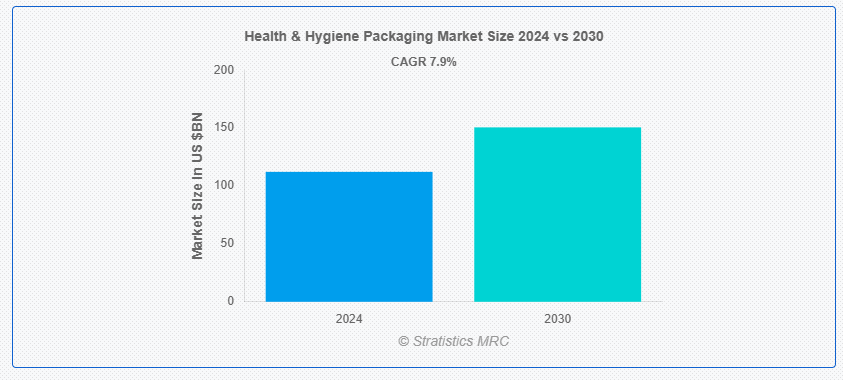

ストラテジックス・MRCの調査によると、2024年のグローバル・ヘルスケア・アンド・ハイジーン包装市場は$112.21億ドルと推計され、2030年までに$150.62億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.9%で成長すると見込まれています。ヘルスケア・衛生包装とは、医療や個人衛生分野で使用される製品の無菌性、清潔さ、安全性を維持するために設計された専門的な包装を指します。このタイプの包装は、汚染からの保護、製品の品質維持を保証し、改ざん防止機能、開封しやすいデザイン、微生物の増殖を防ぐ素材などを含む場合があります。ヘルスケア・衛生包装は、厳格な規制基準を遵守し、ユーザー安全性を向上させることで、公衆衛生の保護に重要な役割を果たしています。

米国食品医薬品局(FDA)のDQSA(医薬品品質保証法)第2条では、医薬品サプライチェーンセキュリティ法(DSCSA)に基づき、米国で流通する特定の処方薬を特定し追跡するため、パッケージレベルでの相互運用可能な電子追跡を実現するための手順が定められています。

市場動向:

要因:

慢性疾患の増加

糖尿病や心血管疾患などの慢性疾患の増加は、医薬品、医療機器、在宅医療製品の需要を拡大しています。患者は頻繁な投薬、モニタリング機器、衛生製品を必要とし、これらは無菌性、安全性、ユーザー利便性を確保する包装ニーズの増加を招いています。この需要の高まりにより、製品の完全性を維持しながら規制基準に準拠した先進型の包装ソリューションが必要となり、最終的には、健康・衛生包装技術の市場拡大と革新に貢献することになります。

抑制要因:

厳格な規制基準

健康・衛生包装に関する厳格な規制基準は、製品の安全性、無菌性、および消費者保護を確保するためのものです。これらの基準は公衆衛生にとって不可欠ですが、市場の成長にとって課題となる場合もあります。準拠には、テスト、認証、および進化する規制への継続的な適応に多額の投資が必要となり、製造者のコストと市場投入までの時間を増加させる可能性があります。さらに、異なる地域における多様な規制枠組みをナビゲートすることは、複雑でリソースを要する作業となり、市場拡大とイノベーションを制限する可能性があります。

機会:

パンデミック後の衛生意識の高まり

汚染防止への注目が高まったことで、改ざん防止、滅菌、容易な廃棄を特徴とする包装ソリューションの需要が急増しています。医薬品や個人ケア業界は、これらの高まる期待に応えるため、革新的な包装技術への投資を拡大しています。さらに、ECの拡大により、安全な製品配送を確保するための耐久性があり衛生的な包装の需要が急増しています。その結果、パンデミック後の衛生意識の高まりは、消費者が安全性と清潔さを優先する中で、健康・衛生包装市場の成長を大幅に後押ししています。

脅威:

環境問題

健康・衛生包装における環境問題は、主に生分解性のないプラスチックの使用と過剰な包装廃棄物に起因し、汚染や埋立地の過剰な増加を引き起こしています。持続可能性への消費者意識の高まりは、企業にエコフレンドリーな素材や実践の採用を迫っています。これらの要求は、生産コストの増加や持続可能な代替品の調達困難を引き起こす可能性があります。さらに、包装材料に関する規制の厳格化は、コンプライアンスの複雑化を招き、市場成長を妨げる可能性があります。

COVID-19の影響

COVID-19パンデミックは、衛生意識の高まりと医療用品、個人用防護具、消毒製品への需要増加により、健康・衛生包装市場を大幅に拡大しました。この需要急増は、製品安全性と無菌性を確保する包装ソリューションの急速な拡大を促しました。さらに、健康製品におけるECの拡大は、安全な配送を確保するための堅牢で衛生的な包装の必要性を高めました。

紙・紙板製品セグメントは予測期間中に最大の市場規模を占めると予想されています

紙・紙板製品セグメントは、高い成長が見込まれています。紙や紙板を使用した健康・衛生包装は、医療・衛生分野での製品保護に持続可能な選択肢を提供します。これらの材料は軽量でリサイクル可能であり、防水処理や滅菌処理が可能です。また、改ざん防止シールや開封しやすいデザインを採用しており、製品安全性とユーザー利便性を確保しています。紙ベースの包装は、医療用品、個人用ケア製品、衛生製品など多様な用途に適しており、環境に優しい包装ソリューションに貢献しています。

清掃製品セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

清掃製品セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。清掃製品向けの健康・衛生包装は、配合物が汚染されず効果を維持するように設計されています。この包装には、改ざん防止シール、子供用安全キャップ、化学物質に耐性のある素材が採用されています。有効成分の品質を維持しつつ、安全な使用のための明確な表示を提供します。さらに、このような包装は安全な廃棄とリサイクルオプションを促進し、環境持続可能性の目標と一致しつつ、取り扱いと使用時のユーザー利便性と安全性を向上させます。

最大の市場シェアを有する地域:

アジア太平洋地域は、健康意識の高まりと高齢化人口の増加を背景に、予測期間中に最大の市場シェアを占めると予測されています。中国やインドなどの国では、医薬品、医療機器、個人用ケア製品に対する需要が急増しており、革新的な包装ソリューションが求められています。厳格な規制基準は、製品安全性と無菌性を確保する適合包装の必要性をさらに後押ししています。さらに、E コマースの急成長と、持続可能な包装オプションへの消費者の嗜好の変化が市場動向を形作っており、この地域は世界の健康・衛生包装業界において重要な役割を担っています。

CAGR が最も高い地域:

北米は、衛生と健康の安全に対する消費者の意識の高まりにより、予測期間において最も高い CAGR を記録すると予測されています。特に、クリーニング製品、パーソナルケア用品、医療用品などの分野において、革新的な包装ソリューションの需要が高まっています。主なトレンドとしては、ユーザーの利便性を高める、環境に優しい素材やスマート包装技術などが挙げられます。安全基準に関する規制の強化も、市場の拡大を後押ししています。主要企業は、環境意識の高い消費者に対応し、持続可能な事業運営に注力している一方、E コマースの成長により、この分野の流通チャネルは再編が進んでいます。

市場の主要企業

健康・衛生包装市場における主要企業には、Amcor PLC、Berry Global Inc.、Mondi Group、Reynolds Group Holdings、Sealed Air Corporation、Sonoco Products Company、WestRock Company、Avery Dennison Corporation、Bemis Company、CCL Industries Inc.、Clondalkin Group Holdings B.V.、 DS Smith PLC、Huhtamaki Oyj、International Paper Company、Klockner Pentaplast Group、ProAmpac LLC、Smurfit Kappa Group、Stora Enso Oyj、Tetra Pak International S.A.、およびWinpak Limitedが含まれます。

主要な動向:

2024年5月、持続可能な包装と紙の分野で世界的なリーダーであるモンドイは、スキャン・スウェーデンと協力し、リサイクルを目的としたポリプロピレン(PP)ベースの単一素材包装を開発しました。モンドイのウォレットパックは、上下のフィルムを採用し、消費者の利便性を確保する簡単な剥離機構を備えています。保護用の高酸素バリアと内部印刷を組み合わせることで、より長い shelf-life を実現し、ブランドや製品メッセージを効果的に伝えるための優れた印刷性も備えています。

2024年4月、責任ある包装ソリューションの開発・製造の世界的リーダーであるアムコルは、キムberly クラークと共同で、ペルーでエコプロテクトおむつ用の30%リサイクル素材を使用した包装を発売しました。この袋には消費後リサイクル素材が含まれており、認証済みの植物由来繊維を使用した低刺激性おむつ向けのより持続可能な包装ソリューションを提供します。

対象製品:

• ブリスターパック

• ボトル

• ポーチ

• 段ボール

• トレイ

• その他の製品

対象素材:

• プラスチック

• 紙・紙板

• 金属

• ガラス

• その他の素材

対象用途:

• 生理用ナプキン

• 医療機器

• 成人用失禁製品

• 清掃製品

• 消毒剤

• その他の用途

対象ユーザー:

• 病院・クリニック

• 家庭用ケア施設

• 小売店・スーパーマーケット

• オンラインストア

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル健康・衛生包装市場(製品別)

5.1 概要

5.2 ブリスターパック

5.3 ボトル

5.4 ポーチ

5.5 カートン

5.6 トレイ

5.7 その他の製品

6 グローバル健康・衛生包装市場(素材別)

6.1 概要

6.2 プラスチック

6.2.1 ポリエチレン(PE)

6.2.2 ポリプロピレン(PP)

6.2.3 ポリ塩化ビニル(PVC)

6.2.4 ポリエチレンテレフタレート(PET)

6.3 紙および紙板

6.4 金属

6.5 ガラス

6.6 その他の材料

7 グローバル健康・衛生包装市場(用途別)

7.1 概要

7.2 生理用ナプキン

7.3 医療機器

7.4 成人用失禁製品

7.5 清掃製品

7.6 消毒剤

7.7 その他の用途

8 グローバル健康・衛生包装市場(最終ユーザー別)

8.1 概要

8.2 病院・クリニック

8.3 家庭用ケア施設

8.4 小売店・スーパーマーケット

8.5 オンラインストア

8.6 その他の最終ユーザー

9 グローバル健康・衛生包装市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカのその他の地域

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Amcor PLC

11.2 Berry Global Inc.

11.3 モンディ・グループ

11.4 レノックス・グループ・ホールディングス

11.5 シールド・エア・コーポレーション

11.6 ソノコ・プロダクツ・カンパニー

11.7 ウェストロック・カンパニー

11.8 アベリー・デンニソン・コーポレーション

11.9 ベミス・カンパニー

11.10 CCLインダストリーズ・インク

11.11 クランドアルキン・グループ・ホールディングスB.V.

11.12 DSスミス PLC

11.13 フッタマキ オイジェイ

11.14 インターナショナル・ペーパー・カンパニー

11.15 クロッカー・ペンタプラス・グループ

11.16 プロアンパック LLC

11.17 スムリフト・カッパ・グループ

11.18 ストラー・エンソ・オイ・ジェイ

11.19 テトラパック・インターナショナル・エス・エー.

11.20 ウィンパック・リミテッド

表の一覧

1 グローバル・ヘルスケア・アンド・ハイジーン・パッケージング市場動向(地域別)(2022-2030年)($MN)

2 グローバル健康・衛生包装市場動向(製品別)(2022-2030年)($MN)

3 グローバル健康・衛生包装市場動向(ブリスターパック別)(2022-2030年)($MN)

4 グローバル健康・衛生包装市場動向(ボトル別)(2022-2030年)($MN)

5 グローバル健康・衛生包装市場動向(2022-2030年) ($MN)

6 グローバル健康・衛生包装市場動向(2022-2030年) ($MN)

7 グローバル健康・衛生包装市場動向(2022-2030年) ($MN)

8 グローバル健康・衛生包装市場動向(その他製品別)(2022-2030年)($MN)

9 グローバル健康・衛生包装市場動向(素材別)(2022-2030年)($MN)

10 グローバル健康・衛生包装市場動向(プラスチック別)(2022-2030年)($MN)

11 グローバル健康・衛生包装市場動向:ポリエチレン(PE)別(2022-2030年)($MN)

12 グローバル健康・衛生包装市場動向:ポリプロピレン(PP)別(2022-2030年)($MN)

13 グローバル健康・衛生包装市場動向(ポリ塩化ビニル(PVC)別)(2022-2030年)($MN)

14 グローバル健康・衛生包装市場動向(ポリエチレンテレフタレート(PET)別)(2022-2030年)($MN)

15 グローバル健康・衛生包装市場動向:紙・紙板別(2022-2030年)($MN)

16 グローバル健康・衛生包装市場動向:金属別(2022-2030年)($MN)

17 グローバル健康・衛生包装市場動向:ガラス別(2022-2030年)($MN)

18 グローバル健康・衛生包装市場動向(その他の素材別)(2022-2030年)($MN)

19 グローバル健康・衛生包装市場動向(用途別)(2022-2030年)($MN)

20 グローバル健康・衛生包装市場動向(生理用ナプキン別)(2022-2030年)($MN)

21 グローバル健康・衛生包装市場動向(医療機器別)(2022-2030年)($MN)

22 グローバル健康・衛生包装市場動向(成人用失禁製品別)(2022-2030年)($MN)

23 グローバル健康・衛生包装市場動向(清掃製品別)(2022-2030年)($MN)

24 グローバル健康・衛生包装市場動向:消毒剤別(2022-2030年)($MN)

25 グローバル健康・衛生包装市場動向:その他の用途別(2022-2030年)($MN)

26 グローバル健康・衛生包装市場動向(エンドユーザー別)(2022-2030年)($MN)

27 グローバル健康・衛生包装市場動向(病院・クリニック別)(2022-2030年)($MN)

28 グローバル健康・衛生包装市場動向(在宅ケア施設別)(2022-2030年)($MN)

29 グローバル健康・衛生包装市場動向(小売店・スーパーマーケット別)(2022-2030年)($MN)

30 グローバル健康・衛生包装市場動向(オンラインストア別)(2022-2030年)($MN)

31 グローバル健康・衛生包装市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖