❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ハードウェア資産管理市場の規模、シェア、および2025年から2035年までの予測見通し

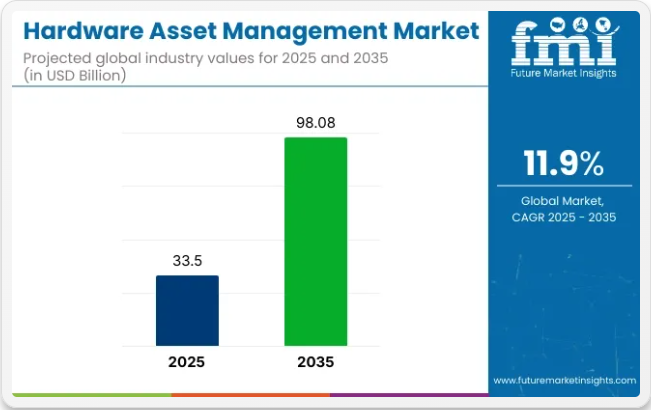

世界のハードウェア資産管理市場は、予測期間中に11.9%の年平均成長過程率(CAGR)を示し、2025年の335億米ドルから2035年までに980億8,000万米ドルに成長すると予測されています。

ITインフラの複雑化と、組織がハードウェア資産を効率的に管理する必要性の高まりが、この大幅な市場拡大を牽引している。ハードウェア資産管理(HAM)ソリューションは、組織のハードウェアを追跡・監視・管理する上で重要な役割を果たし、業務効率と業界規制へのコンプライアンスの両方を確保する。

ハードウェア資産管理市場の成長過程に寄与する主要因は、業界横断的なデジタルトランスフォーメーションの進展である。クラウドコンピューティング、モノのインターネット(IoT)、人工知能(AI)などの先進技術の導入が進むにつれ、ハードウェア資産の管理はますます複雑化している。

効果的なハードウェア資産管理(HAM)ソリューションは、企業がハードウェアのライフサイクルを調達から廃棄まで追跡することを可能にし、資産の利用を最適化してコスト効率を向上させます。さらに、資産の持続可能性と規制順守への注目が高まっていることから、環境基準を遵守しながら物理的リソースの適切な管理を保証できる、自動化され拡張可能なHAMソリューションへの需要が促進されています。

ハードウェア資産管理ソリューションの近年の進展により、資産追跡と報告を効率化する自動化およびAI搭載システムが導入されました。これらの革新により、企業はハードウェア使用状況に関するリアルタイムの洞察を得られ、データ駆動型の意思決定と資産配分の最適化が可能になります。また、ハードウェア管理とソフトウェア資産管理を統合した包括的なIT資産管理アプローチを提供する統合HAMソリューションの提供にも注力しています。

2025年3月15日、ServiceNowはハードウェア資産管理(HAM)ソリューションの「Yokohama」リリースを発表し、資産ライフサイクル管理の改善を目的とした複数の主要機能を導入しました。特に注目すべき追加機能は「資産認証」機能で、組織が資産情報を検証・確認し、データの正確性とコンプライアンスを確保することを可能にします。

本リリースには業界ベストプラクティスに沿った事前定義ワークフローも含まれ、プロセス効率化と手動作業削減を実現。これらの強化により、複数ツールを必要とせず運用効率向上とユーザー体験の向上が図られる。詳細は同社プレスリリースで正式発表済み。

デジタルトランスフォーメーションと効率的なリソース管理の需要高まりを受け、ハードウェア資産管理市場は急成長過程にあり、企業はより先進的で拡張性・持続可能性に優れた資産管理ソリューション導入の機会を得られる。

主要投資セグメント別ハードウェア資産管理市場分析

世界のハードウェア資産管理(HAM)市場は2025年から2035年にかけて大幅な成長過程にあります。この拡大に寄与する主要セグメントには、サービスおよび金融コアセグメントが含まれます。これらのセグメントは、あらゆる規模の組織における効率的なハードウェア追跡、ライフサイクル管理、コスト管理の必要性の高まりによって牽引されています。

包括的なソリューションとサポートで市場をリードするサービスセグメント

サービスセグメントは、2025年にハードウェア資産管理市場シェアの40.0%を占めると予測されています。このセグメントの成長過程は、ハードウェア資産の追跡、保守、サポート、最適化を包括的にカバーするソリューションへの需要増加によって牽引されています。このセグメントのサービスには、インストール、コンサルティング、マネージドサービス、ソフトウェアサポートが含まれ、いずれも組織がハードウェア資産をライフサイクル全体にわたって効果的に管理するために不可欠です。

企業が膨大なデバイスや資産からなる複雑なIT環境の管理に直面する中、専門サービスの需要が高まっている。IBMやDell Technologiesなどの企業は、資産追跡、ライフサイクル管理、戦略的コンサルティングを含むエンドツーエンドサービスを提供し、企業がハードウェア利用を最適化し運用コストを削減することを可能にしている。さらに、リモートワークやデジタルトランスフォーメーションへの移行が堅牢な資産管理サービスの需要を増加させ、このセグメントの成長過程をさらに加速させている。

コスト管理と財務統合で勢いを増すファイナンスコアセグメント

ファイナンスコアセグメントは2025年に30.4%の市場シェアを占めると予測されています。組織がハードウェア資産を効率的に追跡・管理すると同時に、資産管理プロセスに財務的考慮事項を統合する方法を模索する中で、このセグメントは勢いを増しています。

ハードウェア資産の効果的な管理は、減価償却費の最小化、資産利用率の向上、正確な財務報告の確保に不可欠です。財務コアセグメントは、コスト配分、減価償却スケジュール、予算編成など、ハードウェアの財務的側面を企業が監視する支援ソリューションの提供に焦点を当てています。

ServiceNowやSAPなどの主要プレイヤーは、財務データを資産管理プラットフォームに統合することで、この分野のイノベーションをリードしています。この統合により、組織はハードウェア資産管理の実践を全体的な財務目標に整合させ、調達、資産の交換、廃棄に関する意思決定を改善できます。さらに、コンプライアンスとコスト最適化への関心の高まりが、より高度な財務中心の資産管理ソリューション導入を促進しており、このセグメントの成長過程に寄与しています。

主要業界動向

IT資産追跡に対する規制コンプライアンス要件の強化

セキュリティ、データ保護、コンプライアンス強化のため、各国政府はIT資産追跡に関する規制を強化している。ヨーロッパのGDPR、医療分野のHIPAA、米国のNISTサイバーセキュリティフレームワークなどの規制基準は、組織に対しハードウェア資産の正確な記録保持を義務付けている。

不遵守は多額の罰金や法的措置につながるため、組織は体系的な追跡・報告のためのハードウェア資産管理(HAM)ソリューション導入を迫られている。

2024年、米国防総省(DoD)はサイバーセキュリティ資産追跡に関する初の正式ガイドラインを発表。DoD契約業者は政府業務で使用する全てのITハードウェア要素を文書化することが義務付けられた。

この政策では2025年までに100%の遵守率が求められており、未遵守の場合は連邦契約から排除される根拠が確立されました。公式統計によれば、既に70%以上の防衛関連請負業者が、これらの義務を満たすため高度なIT資産追跡ソリューションの導入を進めています。

コスト最適化と効率的な資産ライフサイクル管理への需要

IT支出の削減と運用効率の向上を図るため、組織はコスト最適化と効果的な資産ライフサイクル管理に注力している。ITハードウェアの可視性不足や管理不備は、過剰な調達コスト、セキュリティ脆弱性、長期化するダウンタイムにつながり、業務生産性をさらに損なう。HAM(資産ライフサイクル管理)は資産のパフォーマンスを監視し、企業が予防保全を計画できるようにすることで、機器の寿命を延ばし、結果としてコスト削減を実現する。

英国の公共部門におけるIT支出は、多くのIT資産が十分に活用されておらず、在庫の可視性が低いことから、毎年約15億ポンドが無駄になっていると、政府の情報技術監査が最近明らかにした。

これに対し英国政府は、説明責任を強化するため公共機関に集中型資産追跡システムの導入を義務付けた。政府の試算によれば、これにより2026年までにITの無駄を40%削減できる見込みだ。

ハイブリッド・リモート環境におけるHAM需要の拡大

ハイブリッド勤務とリモートワークの普及に伴い、組織はオフィス外に分散したIT資産を管理するためハードウェア資産管理ソリューションの導入が必要となっている。従来のオフィスでは施錠されたファイルキャビネットや警備された建物に依存できたが、リモートワーク環境ではノートPC、デスクトップ、ルーター、その他の会社支給デバイスに対する集中管理による可視性によってセキュリティとコンプライアンスを確保する。

この課題に対応するため、米国連邦政府は2023年、IT資産セキュリティイニシアチブを導入すると発表。政府機関及び契約業者に対し、2025年までにリモートHAMソリューションの導入を義務付けた。本イニシアチブは、リモートアクセスデバイスの100%がセキュリティポリシーに準拠することを保証することで、サイバーセキュリティ強化を図るものである。

政府データによれば、自動資産追跡を導入した機関では、導入後IT機器の紛失・所在不明が60%減少。機関あたり月間714時間の時間削減を実現し、資産プロビジョニング時間を6~8週間から数時間へ短縮した。

地域ごとのコンプライアンス法改正がHAM導入の複雑化を招く

組織におけるハードウェア資産管理(HAM)ソリューションの利用は、地域ごとのコンプライアンス法改正により課題に直面している。政府や規制機関による新たなデータセキュリティ、IT資産追跡、電子廃棄物処理規制が施行される中、企業はコンプライアンス基準に適合し続けるため、HAMフレームワークを継続的に更新することが不可欠である。

各国が文書化、ハードウェア資産廃棄、サイバーセキュリティ要件で異なる要求を持つため、組織が複数の管轄区域で統一されたHAM(ハードウェア資産管理)ポリシーを維持することは困難である。

一部の地域ではIT資産の所有権とライフサイクル管理に関する詳細な文書保存を企業に義務付ける一方、他地域では廃棄ハードウェア上のデータが如何に安全に消去されるかに重点を置く。この分野の規制要求は、報告と監査の両面で相反する方向へと組織を引っ張り、絶え間なく変化するルールに適応するために多大なオーバーヘッドを課しています。

さらに、多国籍企業は現地規制を念頭に置き、それらの法律に基づいてHAM戦略を設計すべきです。現地規制が自国とは異なる場合があるためです。

市場の集中

ティア1ベンダーは、世界規模で包括的なHAMソリューションを提供する大企業である。これらの組織の多くは、資産追跡、ライフサイクル管理、コンプライアンス監視、他企業システムとの統合機能を含むフルレンジのサービスを提供する。

そのソリューションは大企業だけでなく中小企業にも拡張性がある傾向にある。総括すると、ティア1ベンダーは広範なリーチとプレミアムな提供内容により、この業界の新技術促進を促すHAM市場セグメントの主要プレイヤーである。

ティア2ベンダーは、特定の業界や地域を対象とした専門的なHAMソリューションを提供する企業である。ティア1ベンダーのような広範なグローバル展開はないが、特定のニッチ分野における卓越した能力で知られる。これらのベンダーは、医療、製造、教育などの特定業界の専門的な要件を満たすカスタマイズされたサービスを提供する。業界固有の要件を深く理解し、規制要件と運用ニーズを満たすカスタマイズされたサービスを提供する。広範なソリューションでは対応しきれない隙間を埋めるこれらのティア2ベンダーは、HAMエコシステムとそれを構成するベンダー群を強化している。

ティア3ベンダーは、市場の特定セグメント向けに専門的なHAMソリューションを提供する新興・地域企業である。これらのベンダーは特定の機能に特化するか、ニッチな要件を持つ中小企業をターゲットとする傾向がある。

ティア3ベンダーはティア1・2ベンダーのような広範な資産を保有していませんが、HAMベンダー市場における多様性において重要な役割を果たし、エンドユーザーに革新的な技術を提供します。彼らは頻繁に革新的な戦略や技術を導入し、競争を促進するとともに資産管理手法の進歩を牽引しています。

国別洞察

本セクションでは、ハードウェア資産管理市場で成長過程にある各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新動向を明らかにする。現在の予測に基づけば、中国、インド、米国は予測期間中に着実な成長が見込まれる。

中国におけるAIとIoTの普及拡大がITインフラのリアルタイム資産追跡を強化

中国はAIとIoT技術を積極的に導入し、IT環境におけるリアルタイム資産追跡を実現している。この取り組みを推進するため、中国政府は技術開発を最優先課題に位置付け、「自力革新」によるAIとデジタルトランスフォーメーションの実現を明確な目標としている。2025年までの中国国家AI計画では、AI研究開発への投資拡大と幅広い業界での導入促進が求められている。

世界のIoT市場と比較して、中国のIoT市場はスマートシティ構想や産業プロセスの自動化により急成長している。こうした技術進歩により、組織はリアルタイム資産追跡ソリューションを導入し、業務効率を向上させることが可能となった。

中国では機械学習アルゴリズムがAIベースの資産管理システムに組み込まれ、IoTから得られる膨大なデータセットを分析している。これらのシステムはリソースを効率的に配分し、異常を検知し、ハードウェア故障を事前に予測する。

より多くの企業がこれらの技術を採用することで、ハードウェア資産のシームレスで安全かつ高効率な管理が実現している。政府も様々な分野でのデジタル化を推進しており、AIベースの資産追跡ソリューションの利用をさらに加速させている。中国のハードウェア資産管理市場は、2025年から2035年にかけて16.7%のCAGRで大幅な成長過程にある。

インド政府のデジタル化推進施策が企業におけるHAM導入を促進

インド政府もデジタル化を積極的に推進しており、企業全体でのハードウェア資産管理(HAM)ソリューション導入が増加しています。「デジタル・インディア」やスマートシティ向け重点資金支援といった政府主導の施策も寄与し、ITインフラ投資を大幅に拡大させています。

インドは50万を超えるデジタルサービスセンター(農村部・都市部)を基盤に、ITハードウェア導入の波に乗っています。新たなデバイスが膨大なデータを急速に消費する中、企業はこれらのデバイスを追跡・管理するための資産管理ソリューションを必要としている。

生産連動型インセンティブ(PLI)スキームも国内製造業に追い風となり、数十億ドル規模の投資を呼び込んだ。電子機器の現地生産が拡大するにつれ、組織は在庫管理、ハードウェアライフサイクルの追跡、ハードウェア環境の効果的な管理を支援する強力なHAMシステムを必要としている。

さらに、サイバーセキュリティ規制強化に向けた政府の取り組みが、コンプライアンス管理機能を統合したHAMソリューションの導入を企業に促している。インドのハードウェア資産管理市場は予測期間中に17.9%のCAGRで成長する見込みだ。

米国におけるサイバーセキュリティ懸念の高まりが高度なセキュリティ統合機能を備えたHAMソリューションの需要を創出

近年の米国におけるサイバー脅威の増加に伴い、強力なセキュリティ統合機能を備えたハードウェア資産管理(HAM)ソリューションの需要がかつてないほど高まっている。連邦機関はハードウェア脆弱性に関する複数の警告を発しており、完全な資産追跡の必要性も指摘されている。

ハードウェアインフラを侵害するサイバー攻撃を防ぐため、政府機関はIT資産管理に関する厳格な方針を定めている。企業がクラウドホスト、ネットワーク、接続デバイスなど数十万ものサイバー資産を管理する現状を踏まえ、HAMソリューションの必要性は急増している。

組織は増大するサイバーリスクに対応するため、リアルタイムセキュリティ監視システムと統合されたHAMソリューションの一部としてこれらを組み込むケースが増加している。ハードウェアシステムの保護に不可欠なこれらのツールは、不正アクセスやデータ漏洩を防ぐため、ハードウェア脆弱性の検出と対応を支援します。金融や医療などの特定業界では、厳格なサイバーセキュリティ規制に対応するため、HAMソリューションへの投資が推進されています。

このリスク評価の組み合わせにより、インフラとリスクプロファイルの体系的な評価を通じて、継続的な脅威に対するITの安全性が確保されます。米国はハードウェア資産管理市場で大幅な成長過程にあり、2025年には78.6%という圧倒的なシェアを占めると予測される。

競争環境

ハードウェア資産管理市場は、効率的な資産追跡とコンプライアンスソリューションへの需要増加に伴い、競争が激化している。人工知能(AI)とITサービス管理(ITSM)プラットフォームとの統合が、企業間の新たな競争領域となっている。

マネージドサービスや予知保全といったサービス指向の提供形態が、ベンダー間の差別化手段として注目を集めている。市場参加者は、顧客基盤の拡大と業務効率の向上を図るため、イノベーションや他業界プレイヤーとの戦略的提携、規制コンプライアンスへの対応に注力している。

ハードウェア資産管理市場の最近の業界動向

- 2025年2月、ServiceNowがForrester Waveにおけるリーダーとして選出。ハードウェア資産管理ソリューション、2025年第1四半期、完全な資産管理に必要な全企業プロセスを可能にするプラットフォームを構築。

- 2024年12月、クエックテル、イーグルエレクトロニクスと提携しIoT製造の国内回帰を推進 米国における国内回帰の潮流を反映した意義深い動きとして、中国のクエックテルは、オハイオ州に拠点を置く米国スタートアップ企業イーグルエレクトロニクスに対し、人気のIoTセルラーモジュール技術のライセンス供与を行い、現地の製造能力強化を図った。

ハードウェア資産管理業界の主要プレイヤー

- ServiceNow

- IBM

- HP Inc.

- BMC Software

- Flexera

- Ivanti

- SAP

- Microsoft

- ManageEngine (Zoho Corp.)

- Snow Software

ハードウェア資産管理市場のセグメンテーション

ソリューション別:

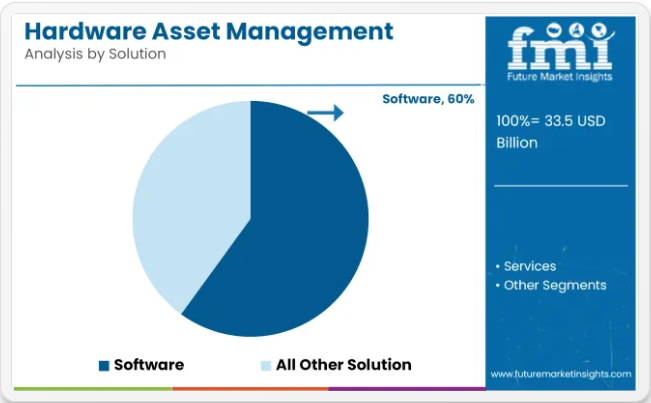

ソリューション別では、ソフトウェアとサービスに区分される。

資産タイプ別:

資産タイプ別では、デスクトップ/PC、ノートパソコン、ルーター、ストレージドライブ、ワークステーション、サーバー、その他のITハードウェア資産に分類される。

業界別:

業界別では、金融、製造・資源、流通サービス、サービス業、公共部門、インフラストラクチャーに分類される。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)、およびヨーロッパの主要国において地域分析を実施。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- ソリューション別世界市場分析

- ソフトウェア

- サービス

- 資産の種類別世界市場分析

- デスクトップ/PC

- ノートパソコン

- ルーター

- ストレージドライブ

- ワークステーション

- サーバー

- その他のITハードウェア資産

- 業界別グローバル市場分析

- 金融

- 製造・資源

- 流通サービス

- サービス業

- 公共部門

- インフラ

- 地域別グローバル市場分析

- 北米

- 中南米

- 東アジア

- 南アジア太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 主要セグメント・国別北米販売分析

- 主要セグメント・国別中南米販売分析

- 東アジア主要セグメントおよび国別売上分析

- 南アジアおよび太平洋主要セグメントおよび国別売上分析

- 西ヨーロッパ主要セグメントおよび国別売上分析

- 東ヨーロッパ主要セグメントおよび国別売上分析

- 中東・アフリカ主要セグメントおよび国別売上分析

- 競争展望およびダッシュボード

- 企業プロファイル

- ServiceNow

- IBM

- HP Inc.

- BMC Software

- Flexera

- Ivanti

- SAP

- Microsoft

- ManageEngine (Zoho Corp.)

- Snow Software

表一覧

- 表1:ソリューション別グローバル市場規模(百万米ドル)分析(2020年~2024年)

- 表2:ソリューション別グローバル市場規模(百万米ドル)予測(2025年~2035年)

- 表3:資産タイプ別グローバル市場規模(百万米ドル)分析(2020~2024年)

- 表4:資産タイプ別グローバル市場規模(百万米ドル)予測(2025~2035年)

- 表5:業界別グローバル市場規模(百万米ドル)分析(2020~2024年)

- 表6:業界別グローバル市場規模(百万米ドル)予測(2025年~2035年)

- 表7:企業規模別グローバル市場規模(百万米ドル)分析(2020年~2024年)

- 表8:企業規模別グローバル市場規模(百万米ドル)予測(2025年~2035年)

- 表9:地域別グローバル市場規模(百万米ドル)分析(2020年~2024年)

- 表10:地域別グローバル市場規模(百万米ドル)予測(2025年~2035年)

- 表11:北米市場規模(百万米ドル)分析(2020年~2024年)ソリューション別

- 表12:北米市場規模(百万米ドル)予測(2025年~2035年)ソリューション別

- 表13:北米市場規模(百万米ドル)分析(2020年~2024年)資産タイプ別

- 表14:北米市場規模(百万米ドル)予測(2025年~2035年)資産タイプ別

- 表15:北米市場規模(百万米ドル)分析(2020年~2024年)業界別

- 表16:北米市場規模(百万米ドル)予測(2025年~2035年)業界別

- 表17:北米市場規模(百万米ドル)分析(2020~2024年)企業規模別

- 表18:北米市場規模(百万米ドル)予測(2025~2035年)企業規模別

- 表19:北米市場規模(百万米ドル)分析(2020~2024年)国別

- 表20:北米市場規模(百万米ドル)予測(2025~2035年)国別

- 表21:中南米市場規模(百万米ドル)分析(2020~2024年)ソリューション別

- 表22:中南米市場規模(百万米ドル)予測(2025~2035年)ソリューション別

- 表23:中南米市場規模(百万米ドル)分析(2020~2024年)資産タイプ別

- 表24:中南米市場規模(百万米ドル)予測(2025~2035年)資産タイプ別

- 表25:中南米市場規模(百万米ドル)分析(2020~2024年)業界別

- 表26:中南米市場規模(百万米ドル)予測(2025年~2035年)業界別

- 表27:中南米市場規模(百万米ドル)分析(2020年~2024年)企業規模別

- 表28:中南米市場規模(百万米ドル)予測(2025年~2035年)企業規模別

- 表29:中南米市場規模(百万米ドル)分析(2020~2024年)国別

- 表30:中南米市場規模(百万米ドル)予測(2025~2035年)国別

- 表31:ヨーロッパ市場規模(百万米ドル)分析(2020~2024年) ソリューション別

- 表32:ソリューション別ヨーロッパ市場規模(百万米ドル)予測(2025年~2035年)

- 表33:資産タイプ別ヨーロッパ市場規模(百万米ドル)分析(2020年~2024年)

- 表34:資産タイプ別ヨーロッパ市場規模(百万米ドル)予測(2025年~2035年)

- 表35:ヨーロッパ市場規模(百万米ドル)分析(2020~2024年)業界別

- 表36:ヨーロッパ市場規模(百万米ドル)予測(2025~2035年)業界別

- 表37:ヨーロッパ市場規模(百万米ドル)分析(2020~2024年)企業規模別

- 表38:ヨーロッパ市場規模(百万米ドル)予測(2025~2035年)企業規模別

- 表39:ヨーロッパ市場規模(百万米ドル)分析(2020~2024年)国別

- 表40:ヨーロッパ市場規模(百万米ドル)予測(2025~2035年)国別

- 表41:南アジア・太平洋地域市場規模(百万米ドル)分析(2020~2024年)ソリューション別

- 表42:南アジア・太平洋地域市場規模(百万米ドル)予測(2025~2035年)ソリューション別

- 表43:南アジア・太平洋地域市場規模(百万米ドル)分析(2020~2024年) 資産タイプ別

- 表44:南アジア・太平洋地域市場規模(百万米ドル)予測(2025年~2035年)資産タイプ別

- 表45:南アジア・太平洋地域市場規模(百万米ドル)分析(2020年~2024年)業界別

- 表46: 南アジア・太平洋地域市場規模(百万米ドル)予測(2025年~2035年)業界別

- 表47:南アジア・太平洋地域市場規模(百万米ドル)分析(2020年~2024年)企業規模別

- 表48:南アジア・太平洋地域市場規模(百万米ドル)予測(2025年~2035年)企業規模別

- 表49:南アジア・太平洋地域市場規模(百万米ドル)分析(2020~2024年)国別

- 表50:南アジア・太平洋地域市場規模(百万米ドル)予測(2025~2035年)国別

- 表51:東アジア市場規模(百万米ドル)分析(2020~2024年)ソリューション別

- 表52:東アジア市場規模(百万米ドル)予測(2025~2035年)ソリューション種類別

- 表53:東アジア市場規模(百万米ドル)分析(2020~2024年)資産タイプ種類別

- 表54:東アジア市場規模(百万米ドル)予測(2025~2035年)資産タイプ種類別

- 表55:東アジア市場規模(百万米ドル)分析(2020~2024年)業界別

- 表56:東アジア市場規模(百万米ドル)予測(2025~2035年)業界別

- 表57:東アジア市場規模(百万米ドル)分析(2020~2024年)企業規模別

- 表58:東アジア市場規模(百万米ドル)予測(2025年~2035年)企業規模別

- 表59:東アジア市場規模(百万米ドル)分析(2020年~2024年)国別

- 表60:東アジア市場規模(百万米ドル)予測(2025年~2035年)国別

- 表61:中東・アフリカ市場規模(百万米ドル)分析(2020~2024年)ソリューション別

- 表62:中東・アフリカ市場規模(百万米ドル)予測(2025~2035年)ソリューション別

- 表63:中東・アフリカ市場規模(百万米ドル)分析(2020~2024年)資産タイプ別

- 表64:中東・アフリカ市場規模(百万米ドル)予測(2025~2035年)資産タイプ別

- 表65:中東・アフリカ市場規模(百万米ドル)分析(2020~2024年)業界別

- 表66:中東・アフリカ市場規模(百万米ドル)予測(2025~2035年)業界別

- 表67:中東・アフリカ市場規模(百万米ドル)分析(2020~2024年)企業規模別

- 表68:中東・アフリカ市場規模(百万米ドル)予測 (2025年から2035年)企業規模別

- 表69:中東・アフリカ市場規模(百万米ドル)分析(2020年から2024年)国別

- 表70:中東・アフリカ市場規模(百万米ドル)予測(2025年から2035年)国別

図一覧

- 図1:2025年から2035年までの世界市場規模(百万米ドル)および前年比成長過程

- 図2:2025年から2035年までの世界市場規模および前年比成長過程

- 図3:2020年から2024年までの世界市場規模(百万米ドル)

- 図4:2025年から2035年までの世界市場規模(百万米ドル)

- 図5:ソリューション別世界市場規模シェア分析(2025年から2035年)

- 図6:ソリューション別世界市場規模の前年比成長過程トレンド分析 (2020年から2024年) ソリューション別

- 図7:ソリューション別グローバル市場魅力度

- 図8:資産タイプ別グローバル市場価値シェア分析(2025年から2035年)

- 図9:資産タイプ別グローバル市場価値 前年比成長過程トレンド分析(2020年から2024年)

- 図10:資産タイプ別グローバル市場魅力度

- 図11:業界別グローバル市場価値シェア分析(2025年から2035年)

- 図12:業界別グローバル市場価値の前年比成長過程トレンド分析(2020年から2024年)

- 図13:業界別グローバル市場の魅力度

- 図14:企業規模別グローバル市場価値シェア分析(2025年から2035年)

- 図15:企業規模別グローバル市場価値の前年比成長過程トレンド分析(2020年から2024年)

- 図16:企業規模別グローバル市場の魅力度

- 図17:地域別グローバル市場価値シェア分析 (2025年から2035年) 地域別

- 図18:地域別グローバル市場価値の前年比成長過程分析(2020年から2024年)

- 図19:地域別グローバル市場の魅力

- 図20:北米市場の絶対的機会(百万米ドル)、2020年から2024年

- 図21:中南米市場における絶対的機会(百万米ドル)、2020年から2024年

- 図22:ヨーロッパ市場における絶対的機会(百万米ドル)、2020年から2024年

- 図23:東アジア市場における絶対的機会(百万米ドル)、2019年から2034年

- 図24:南アジア・太平洋市場 絶対ドル機会(百万米ドル)、2020年から2024年

- 図25:中東・アフリカ市場 絶対ドル機会(百万米ドル)、2020年から2024年

- 図26:北米市場 市場規模(百万米ドル)、2020年から2024年

- 図27:北米市場規模(百万米ドル)、2025年から2035年

- 図28:北米市場規模シェア分析(2025年から2035年)ソリューション別

- 図29:ソリューション別 北米市場価値 年前年比成長過程トレンド分析(2020~2024年)

- 図30:ソリューション別 北米市場の魅力度

- 図31:資産タイプ別 北米市場価値シェア分析(2025~2035年)

- 図32:北米市場価値の前年比成長過程分析(2020年から2024年)資産タイプ別

- 図33:北米市場の資産タイプ別魅力度

- 図34:北米市場価値シェア分析(2025年から2035年)業界別

- 図35:北米市場価値の前年比成長過程分析(2020年から2024年)業界別

- 図36:北米市場の業界別魅力度

- 図37:北米市場価値シェア分析(2025年から2035年)企業規模別

- 図38:北米市場価値の前年比成長過程分析 (2020年から2024年)企業規模別

- 図39:北米市場における企業規模別魅力度

- 図40:北米市場における国別シェア分析(2025年から2035年)

- 図41:北米市場における国別市場価値の前年比成長過程分析(2020年から2024年)

- 図42:国別北米市場魅力度

- 図43:米国市場絶対機会額(百万米ドル)、2020年から2024年

- 図44:カナダ市場絶対機会額(百万米ドル)、2020年から2024年

- 図45:中南米市場規模(百万米ドル)、2020年から2024年

- 図46:中南米市場規模(百万米ドル)、2025年から2035年

- 図47:中南米市場規模シェア分析(2025年から2035年)ソリューション別

- 図48:中南米市場規模前年比成長過程トレンド分析(2020年から2024年)ソリューション別

- 図49:中南米市場魅力度分析(ソリューション別)

- 図50:資産タイプ別中南米市場価値シェア分析(2025~2035年)

- 図51:資産タイプ別中南米市場価値前年比成長過程トレンド分析(2020~2024年)

- 図52:資産タイプ別中南米市場魅力度

- 図53:業界別中南米市場価値シェア分析(2025年から2035年)

- 図54:業界別中南米市場価値前年比成長過程トレンド分析(2020年から2024年)

- 図55:業界別中南米市場魅力度

- 図56:企業規模別中南米市場価値シェア分析(2025年から2035年)

- 図57:中南米市場価値の前年比成長過程分析(2020~2024年)企業規模別

- 図58:中南米市場の企業規模別魅力度

- 図59:中南米市場価値シェア分析(2025~2035年)国別

- 図60:中南米市場価値の前年比成長過程分析 (2020年から2024年) 国別

- 図61:国別中南米市場魅力度

- 図62:ブラジル市場絶対的機会額(百万米ドル)、2020年から2024年

- 図63:メキシコ市場絶対的機会額(百万米ドル)、2020年から2024年

- 図64:中南米市場における絶対的機会(百万米ドル)、2020年から2024年

- 図65:ヨーロッパ市場規模(百万米ドル)、2020年から2024年

- 図66:ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図67:ソリューション別ヨーロッパ市場価値シェア分析(2025年から2035年)

- 図68:ソリューション別ヨーロッパ市場価値の前年比成長過程トレンド分析(2020年から2024年)

- 図69:ソリューション別ヨーロッパ市場の魅力度

- 図70:ヨーロッパ市場価値シェア分析(資産タイプ別) (2025年から2035年) 資産タイプ別

- 図71:ヨーロッパ市場価値 前年比成長過程トレンド分析(2020年から2024年) 資産タイプ別

- 図72:ヨーロッパ市場魅力度 資産タイプ別

- 図73:ヨーロッパ市場価値シェア分析(2025年から2035年)業界別

- 図74:ヨーロッパ市場価値前年比成長過程トレンド分析(2020年から2024年)業界別

- 図75:ヨーロッパ市場魅力度(業界別)

- 図76:ヨーロッパ市場価値シェア分析(2025年から2035年)企業規模別

- 図77:企業規模別ヨーロッパ市場価値の前年比成長過程トレンド分析(2020~2024年)

- 図78:企業規模別ヨーロッパ市場の魅力度

- 図79:ヨーロッパ市場価値シェア分析(2025年から2035年)国別

- 図80:ヨーロッパ市場価値前年比成長過程分析(2020年から2024年)国別

- 図81:ヨーロッパ市場の魅力度(国別)

- 図82:ドイツ市場絶対的機会(百万米ドル)、2020年から2024年

- 図83:イタリア市場における絶対的機会(百万米ドル)、2020年から2024年

- 図84:フランス市場における絶対的機会(百万米ドル)、2020年から2024年

- 図85:英国市場における絶対的機会(百万米ドル)、2020年から2024年

- 図86:スペイン市場における絶対的機会(百万米ドル)、2020年から2024年

- 図87:ベネルクス市場における絶対的機会(百万米ドル)、2020年から2024年

- 図88:ロシア市場における絶対的機会(百万米ドル)、2020年から2024年

- 図89:ヨーロッパ市場における絶対的機会(百万米ドル)、2020年から2024年

- 図90:南アジア・太平洋市場価値(百万米ドル)、2020年から2024年

- 図91:南アジア・太平洋市場規模(百万米ドル)、2025年から2035年

- 図92:南アジア・太平洋市場規模シェア分析(2025年から2035年)ソリューション別

- 図93:南アジア・太平洋市場規模前年比成長過程分析(2020年から2024年)ソリューション別

- 図94:ソリューション別南アジア・太平洋市場の魅力度

- 図95:資産タイプ別南アジア・太平洋市場価値シェア分析(2025~2035年)

- 図96:資産タイプ別南アジア・太平洋市場価値の前年比成長過程トレンド分析(2020~2024年)

- 図97:資産タイプ別南アジア・太平洋市場の魅力度

- 図98:南アジア・太平洋市場における業界別市場価値シェア分析(2025~2035年)

- 図99:南アジア・太平洋市場における業界別市場価値の前年比成長過程トレンド分析(2020~2024年)

- 図100:南アジア・太平洋市場における業界別市場魅力度

- 図101:南アジア・太平洋市場における企業規模別市場価値シェア分析 (2025年から2035年) 企業規模別

- 図102:南アジア・太平洋市場価値の前年比成長過程のトレンド分析(2020年から2024年) 企業規模別

- 図103:南アジア・太平洋市場の企業規模別魅力度

- 図104:南アジア・太平洋市場価値シェア分析(2025年から2035年) 国別

- 図105:国別南アジア・太平洋市場の価値の前年比成長過程分析(2020年~2024年)

- 図106:国別南アジア・太平洋市場の魅力度

- 図107:インド市場の絶対的機会(百万米ドル)、2020年~2024年

- 図108:インドネシア市場における絶対的機会(百万米ドル)、2020年から2024年

- 図109:マレーシア市場における絶対的機会(百万米ドル)、2020年から2024年

- 図110:シンガポール市場における絶対的機会(百万米ドル)、2020年から2024年

- 図111:オーストラリア・ニュージーランド市場における絶対的機会(百万米ドル)、2020年から2024年

- 図112:南アジア・太平洋市場における絶対的機会(百万米ドル)、2020年から2024年

- 図113:東アジア市場価値(百万米ドル)、2020年から2024年

- 図114:東アジア市場規模(百万米ドル)、2025年から2035年

- 図115:東アジア市場規模シェア分析(2025年から2035年)ソリューション別

- 図116:東アジア市場の市場規模の前年比成長過程トレンド分析 (2020年から2024年) ソリューション別

- 図117:ソリューション別東アジア市場の魅力度

- 図118:資産タイプ別東アジア市場価値シェア分析(2025年から2035年)

- 図119:資産タイプ別東アジア市場価値の前年比成長過程トレンド分析(2020年から2024年)

- 図120:資産タイプ別東アジア市場の魅力度

- 図121:業界別東アジア市場価値シェア分析(2025年から2035年)

- 図122:業界別東アジア市場価値の前年比成長過程トレンド分析(2020年から2024年)

- 図123:東アジア市場における業界別魅力度

- 図124:東アジア市場における企業規模別価値シェア分析(2025~2035年)

- 図125:東アジア市場における企業規模別価値の前年比成長過程トレンド分析(2020~2024年)

- 図126:企業規模別東アジア市場の魅力度

- 図127:国別東アジア市場価値シェア分析(2025~2035年)

- 図128:国別東アジア市場価値の前年比成長過程トレンド分析(2020~2024年)

- 図129:国別東アジア市場魅力度

- 図130:中国市場絶対機会(百万米ドル)、2020年から2024年

- 図131:日本市場絶対機会(百万米ドル)、2020年から2024年

- 図132:韓国市場の絶対的機会額(百万米ドル)、2020年から2024年

- 図133:中東・アフリカ市場規模(百万米ドル)、2020年から2024年

- 図134:中東・アフリカ市場規模(百万米ドル)、2025年から2035年

- 図135:中東・アフリカ市場価値シェア分析(2025~2035年)ソリューション別

- 図136:中東・アフリカ市場価値前年比成長過程トレンド分析(2020~2024年)ソリューション別

- 図137:中東・アフリカ市場魅力度(ソリューション別)

- 図138:中東・アフリカ市場価値シェア分析(2025~2035年)資産タイプ別

- 図139:中東・アフリカ市場価値前年比成長過程トレンド分析(2020~2024年)資産タイプ別

- 図140:中東・アフリカ市場魅力度(資産タイプ別)

- 図141:中東・アフリカ市場における業界別市場価値シェア分析(2025年から2035年)

- 図142:中東・アフリカ市場における業界別市場価値の前年比成長過程トレンド分析(2020年から2024年)

- 図143:中東・アフリカ市場における業界別市場魅力度

- 図144:中東・アフリカ市場における企業規模別市場価値シェア分析 (2025年から2035年) 企業規模別

- 図145:中東・アフリカ市場価値の前年比成長過程のトレンド分析(2020年から2024年) 企業規模別

- 図146:中東・アフリカ市場の企業規模別魅力度

- 図147:中東・アフリカ市場価値シェア分析(2025年から2035年) 国別

- 図148:国別中東・アフリカ市場価値の前年比成長過程分析(2020~2024年)

- 図149:国別中東・アフリカ市場の魅力度

- 図150:GCC諸国市場における絶対的機会額(百万米ドル)、2020~2024年

- 図 151:トルコ市場の絶対的機会(百万米ドル)、2020 年から 2024 年

- 図 152:南アフリカ市場の絶対的機会(百万米ドル)、2020 年から 2024 年

- 図 153:中東・アフリカ市場の絶対的機会(百万米ドル)、2020 年から 2024 年