❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

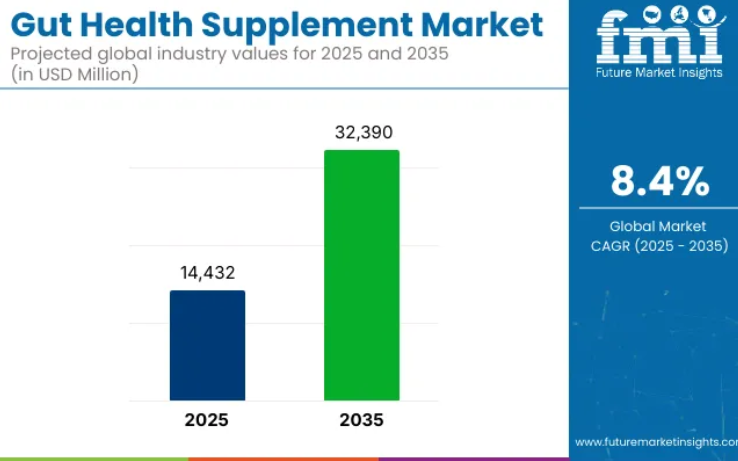

世界の腸内健康サプリメント市場は、2025年に144億3,200万米ドルの売上を記録すると予測されており、2035年までに323億9,000万米ドルの市場規模に達すると見込まれています。これは8.4%の年平均成長率(CAGR)に支えられた成長です。

この急成長は、全身の健康における腸内細菌叢の役割に対する認識の高まりを反映しています。

消化機能、免疫調節、気分向上を目的としたサプリメントは、現在、多様な年齢層で採用されつつあります。微生物叢を中心とした研究からの強力な証拠は、プロバイオティクス、プレバイオティクス、ポストバイオティクス、シンバイオティクスが腸内環境の回復と維持において果たす治療的役割を、引き続き裏付けています。

市場の拡大は、科学技術の進歩、消費者の意識向上、規制の柔軟性といった要素が相まって促進されております。一般的な健康効果を謳う製品から、菌株特異的・症状特異的な処方への明確な移行が確認されております。特に機能性食品や個別化栄養分野において、クリーンラベル、アレルゲンフリー、多菌株配合製品への需要が高まっている傾向が明らかです。

同時に、カプセル化技術や徐放性技術の進歩が製品革新を支えています。安定性の限界や地域固有の登録障壁といった課題は残るものの、独自技術や地域密着型パートナーシップを通じて解決が進められています。主要企業は科学に基づくストーリーテリングを強化し、臨床試験を製品開発に組み込むことで、有効性主張の根拠提示、消費者信頼の向上、医療従事者への推奨促進を図っています。

今後10年間、市場は高い成長軌道を維持すると予想されます。2025年までに、プロバイオティクスカプセルとシンバイオティクス製剤が先進国市場の販売数量を牽引すると予測されます。一方、プレバイオティクスと多形態製品(グミ、粉末、飲料)は、2035年までにアジア太平洋地域とヨーロッパで主流となる見込みです。新規細菌株の採用、標的指向型デリバリー機構、AIを活用した個別化腸内健康プログラムといったイノベーションが、競争環境を形作るものと予測されます。腸内環境の健全性が慢性炎症、代謝障害、メンタルヘルス管理の核心となる中、サプリメント産業は世界の予防医療戦略において変革的な役割を担う立場にあります。

腸内環境サプリメント市場 半期別動向レポート

以下の表は、世界の腸内環境サプリメント市場における基準年(2024年)と当年度(2025年)の6ヶ月間におけるCAGR(年平均成長率)の変動を比較評価したものです。本分析は市場パフォーマンスにおける重要な変化を明らかにし、収益実現パターンを示唆することで、関係者に年間を通じた市場成長軌道の明確な展望を提供します。上半期(H1)は1月から6月まで、下半期(H2)は7月から12月までを指します。

上記の表は、2025年から2035年までの半期ごとの期間における、世界の腸内健康サプリメント需要分野の予想CAGRを示しております。2024年の前半(H1)においては、事業は6.3%のCAGRで急成長すると予測され、同年後半(H2)にはやや高い6.9%の成長率が続くと見込まれております。

2025年に入ると、上半期のCAGRは7.4%に小幅上昇し、下半期は8.3%と比較的緩やかな伸びを維持すると予測されます。2025年上半期(H1 2025)には市場が16ベーシスポイント(BPS)減少した一方、下半期(H2 2025)には34ベーシスポイント増加しました。

腸内健康サプリメント市場を主要投資セグメント別に分析

慢性腸疾患向け特化製剤が長期的な差別化を牽引

2025年には推定18.7%の市場シェアを占めると見込まれる特化型腸内健康製剤は、IBS(過敏性腸症候群)、IBD(炎症性腸疾患)、抗生物質関連下痢などの慢性疾患において、ますます注目を集めています。これらの製品は、一般の消化器系サプリメントとは異なり、菌株検証済みで疾患特異的な有効性に焦点を当てており、多くの場合無作為化臨床試験によって裏付けられています。

Pendulum Therapeutics社やSymprove社といった企業は、個別化されたマイクロバイオームプロファイリングに基づく製品ラインを確立しており、一方Biocodex社のFlorastorは、エビデンスに基づく適応症のためにサッカロミセス・ブラーディ(Saccharomyces boulardii)を活用しています。欧州食品安全機関(EFSA)および米国FDAはプロバイオティクスの効能表示に対して慎重な姿勢を維持しており、医療向け販路や医療従事者による推奨を戦略的焦点とする動きが加速しています。

科学的裏付けが差別化の鍵となり、アッカーマンシア・ムチニフィラやフェカリバクテリウム・プラウスニツィイといった次世代菌株の採用が増加しています。医療従事者がサプリメント推奨において重要な役割を担う中、これらの製剤は機関向け薬局や統合医療チャネルでの採用が期待されています。

さらに、ドイツと日本では保険適用パイロットプログラムが慢性疾患管理におけるこうしたサプリメントの保険適用可能性を模索しており、これがさらなる普及を促進する可能性があります。マイクロバイオーム科学が成熟するにつれ、これらの製品はサプリメントと治療的介入の架け橋としての役割を果たすでしょう。

Eコマースが消費者層におけるアクセスとパーソナライゼーションを変革

2025年までに27.4%の市場シェアが見込まれるオンライン販売チャネルは、消費者が腸内健康サプリメントを入手する方法を変革しています。デジタルファーストブランドやDTC(消費者直販)プラットフォームは、透明性、利便性、パーソナライゼーションを求めるミレニアル世代やZ世代を中心に、従来型小売を上回る成長を見せています。

AmazonのようなEC大手や、iHerb、Care/ofなどの専門プラットフォームは、ヴィーガンプロバイオティクス、シンバイオティックグミ、アレルゲンフリー製品といったニッチな処方の普及を促進しています。ViomeやZoeが提供するマイクロバイオーム検査キットを組み合わせた定期購入モデルは、腸内検査結果に基づくAI推奨機能により顧客ロイヤルティを強化しつつ、継続利用を促進しています。

デジタル流通は、既存の小売障壁を回避し、新興地域プレイヤーのグローバル市場への迅速な参入も可能にしています。ただし、米国連邦取引委員会(FTC)やカナダ保健省がプロバイオティクスのオンライン広告表示に関する最新ガイドラインを発表するなど、規制監督は強化されています。

それにもかかわらず、オンラインモデルはリアルタイムの消費者フィードバックと再処方サイクルを実現し、急速に変化する消費者ニーズに対応する上でブランドに競争優位性をもたらしています。今後10年間で、このチャネルは腸内健康分野におけるパーソナライズド栄養提供とD2Cイノベーションの中核となることが予想されます。

産業の主な動向

研究開発の強化

腸内マイクロバイオームに関する継続的な研究は、腸の健康と全身のウェルネスとの複雑な関係を解明することで、サプリメント市場に革命をもたらしています。科学者が様々な微生物の多様な役割を探求する中、新たな知見が有効性を高める革新的な処方の道を開いています。例えば、胞子型プロバイオティクスは、その耐性と過酷な消化環境を生き抜く能力から注目を集めており、従来型のプロバイオティクスよりも効果的であると考えられています。

さらに、プレバイオティクスとプロバイオティクスを組み合わせたシンバイオティクスが、相乗効果をもたらすべく開発が進められています。この研究への注力は、製品革新を推進するだけでなく、効果的な腸内健康ソリューションを求める健康志向の個人にとって、エビデンスに基づく処方がますます魅力的になるにつれ、消費者の信頼を育むことにもつながっています。

パーソナライズド・ニュートリション

パーソナライズド・ニュートリションへの傾向は、腸内健康サプリメントの分野を再構築しています。消費者が自身の固有の健康ニーズに対応するオーダーメイドソリューションを求める傾向が強まっているためです。技術進歩と腸内マイクロバイオームの理解の深化により、企業は個人の健康評価、遺伝子プロファイル、生活習慣要因に基づいたカスタマイズされた処方を提供できるようになりました。この個別化されたアプローチは、消費者が自身のために特別に設計された製品とのつながりをより強く感じるため、消費者エンゲージメントを高めます。マイクロバイオーム検査や健康アンケートからのデータを活用することで、ブランドは腸内環境の最適化、消化機能の改善、全体的な健康増進をサポートするターゲット型サプリメントを開発できます。この変化は個別化されたケアへの需要に応えるだけでなく、消費者が自身の健康管理を主体的に進めることを可能にします。

機能性食品への統合

腸内環境サプリメントを機能性食品に統合する動きは、食事における利便性と健康効果を求める消費者のニーズに応える成長トレンドです。栄養強化の簡便な方法を模索する人々に対し、メーカーは腸内健康サプリメントと日常食品を組み合わせた革新的な製品を開発しています。プロバイオティクス配合のスナック、飲料、食事代替品がますます人気を集めており、消費者は別途サプリメントを摂取することなく腸内健康の恩恵を享受できます。

このトレンドは、日常に腸内健康を組み込むことを簡素化するだけでなく、美味しくて機能的な選択肢を求める人々にも訴求しています。サプリメントと機能性食品を融合させることで、ブランドは健康と利便性の両方を求める消費者の嗜好に効果的に対応しています。

市場集中度

ティア1企業は、年間売上高が2000万米ドルを超え、市場シェアが約40%から50%を占める業界リーダーで構成されています。これらの企業は、幅広い製品ポートフォリオ、高い生産能力、強固な流通ネットワークで知られています。確立されたブランド評価と消費者の信頼を活用し、グローバル規模で事業を展開することが多いです。

ティア1企業は、研究開発への多大な投資によって特徴づけられ、進化する消費者の嗜好に応える新たな処方の開発・導入を実現しています。この層の代表的な企業には、ネスレヘルスサイエンス、ダノン、プロクター・アンド・ギャンブルなどが挙げられ、腸内健康サプリメントを自社の広範な健康・ウェルネス戦略に成功裏に統合しています。

ティア2企業は、売上高が500万米ドルから2,000万米ドルの中堅企業で構成されます。これらの企業は通常、地域での強い存在感を示し、地元の小売市場に大きな影響力を持ちます。ティア1企業のような広範なグローバル展開は持たないものの、特定市場における消費者ニーズを深く理解している点が特徴です。

ティア2企業は、特定の健康課題に対応した専門製品を提供し、ニッチな分野に焦点を当てることが多いです。この層の代表的な企業には、ターゲットを絞ったマーケティングと製品差別化により忠実な顧客基盤を築いたガーデン・オブ・ライフ、リニュー・ライフ、ジャロー・粉ミルクなどが挙げられます。

ティア3企業は、腸内健康サプリメント市場で事業を展開する小規模企業の大半を占め、売上高は500万米ドル以下です。これらの企業は主に地域市場やニッチな需要に対応し、特定の健康効果や独自の配合に焦点を当てることが多いです。

ティア3企業は通常、地理的範囲が限定的で大規模な組織構造を持たないことが特徴です。小規模ながらも、地域の消費者動向に機敏かつ迅速に対応できるため、特定の市場ニーズを効果的に満たすことが可能です。この層には様々なローカルブランドやスタートアップが含まれ、市場の多様性に貢献しています。

国別インサイト

選択肢の拡大:腸内環境改善における製品多様性の役割

米国における腸内環境改善サプリメント市場は、多様な製品ラインナップと入手しやすさの向上により、活況を呈しております。消費者の皆様は、プロバイオティクス、プレバイオティクス、シンバイオティクスなど幅広いサプリメントから選択でき、グミ、粉末、カプセルなど様々な形態で提供されております。この多様性は個人の嗜好やライフスタイルに対応し、腸内環境改善サプリメントを日常生活に取り入れやすくしております。

さらに、電子商取引の成長と健康食品店・薬局の拡大により、これらの製品の入手可能性は大幅に向上しました。オンラインショッピングの利便性と地元小売店での幅広い品揃えが相まって、消費者が腸内健康ソリューションを入手しやすくなり、市場の需要をさらに押し上げています。

ドイツにおける規制支援と消化器疾患

ドイツでは、腸内健康サプリメントへの需要増加は、厳格な規制支援と消化器疾患の発生率上昇に大きく影響されています。同国における栄養補助食品に関する厳格な規制は、製品の品質と有効性に対する消費者の信頼を育み、メーカーが高水準の基準を遵守するよう促しています。この規制環境は消費者に確信を与え、腸内健康ソリューションへの投資意欲を高めています。

同時に、過敏性腸症候群(IBS)や乳糖不耐症などの消化器疾患の有病率が上昇しており、効果的な治療法を求める人々が増えています。消費者が症状緩和と消化器の健康促進を期待するサプリメントを求める中、規制による保証と効果的な解決策へのニーズが相まって、ドイツにおける腸内健康サプリメント市場の成長を牽引しています。

伝統から便利さへ:インドにおける食習慣の変遷

急速な都市化とライフスタイルの変化に牽引されるインドの食習慣の変化は、健康に大きな影響を与えています。忙しい生活様式の中で加工食品やコンビニエンスフードに頼る人々が増えるにつれ、従来型でバランスの取れた食事はしばしば損なわれています。この変化により、膨満感、便秘、胃酸逆流などの消化器系の問題が増加しています。これらの食品は腸内環境を乱す可能性があるためです。

これに対応し、消費者は消化器系のバランスを回復し腸機能を向上させるため、プロバイオティクスやプレバイオティクスなどの腸内環境改善サプリメントをますます求めるようになっています。食事と消化器健康の関連性に対するこの高まる認識が、効果的な腸内環境改善ソリューションへの需要を後押ししています。

競争環境の見通し

主要企業は、シンバイオティクスやターゲット型プロバイオティクスといった先進的な配合の開発に向け、研究開発に投資しています。さらに、ブランド各社はデジタルプラットフォームやインフルエンサーとの提携を通じたマーケティング戦略を強化し、健康志向の消費者層へのリーチを図っています。品質、持続可能性、原料調達における透明性を強調することも、競争が激化する市場において企業の差別化と信頼構築に寄与しています。

例えば

- BioCare Copenhagenブランドは、高品質なプロバイオティクス製品で知られ、研究に基づく処方に注力しています。医療専門家と消費者の双方にアプローチすることで、市場における信頼性を高めています。

- グミビタミンで知られるOllyは、楽しく風味豊かなプロバイオティクスグミで腸内健康分野への参入に成功しました。便利で楽しい健康ソリューションを求める若い世代に訴求するブランドです。

企業

- Nestlé Health Science

- Bayer AG

- Church & Dwight Co. Inc.

- NOW Health Group

- Danone S.A.

- Yakult Honsha Co. Ltd.

- Procter & Gamble (Align)

- BioGaia AB

- i-Health Inc. (a DSM-Firmenich company)

- Pendulum Therapeutics

- Others

腸内健康サプリメント市場における主要セグメント

製品の種類別:

- プロバイオティクス

- プレバイオティクス

- ポストバイオティクス

- シンバイオティクス

- 酵素ブレンド

用途別:

- 消化器の健康

- 免疫サポート

- 代謝の健康

- メンタルウェルビーイング

- 抗生物質服用後の回復

- 炎症性疾患(IBD、IBS)

販売チャネル別:

- オンライン小売

- 消費者直接販売(DTC)

- 薬局・ドラッグストア

- 専門店

- 病院・クリニック

形態別:

- カプセル

- グミ

- 粉末

- 飲料

- ソフトジェル

- 小袋

機能別:

- ターゲット放出

- マルチストレイン

- アレルゲンフリー

- ビーガン/植物由来

- DNAに基づくパーソナライゼーション

製品主張別:

- 臨床研究済み

- クリーンラベル

- 非遺伝子組み換え

- 常温保存可能

- 医師推奨

地域別:

- 北米

- 中南米アメリカ

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業イントロダクション(タクソノミー・市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場ダイナミクス、直近の業界動向を含む)

- 世界需要分析(2020~2024年の実績と2025~2035年の予測:履歴分析・将来予測を含む)

- 価格分析

- 世界市場分析(2020~2024年、予測2025~2035年)

セグメント定義

- 製品タイプ

- 形態(フォーム)

- 販売チャネル

製品タイプ別

- プレバイオティクス

- プロバイオティクス

- 酵素

- ポリフェノール

- その他

形態(フォーム)別

- 錠剤(タブレット)

- カプセル

- 液体

- 粉末プレミックス

- グミ/チュアブル

- トローチ

- リキッド&ジェル

販売チャネル別

- 処方サプリメント(Rx)/法人販売(病院・クリニック)

- 一般用サプリメント(OTC)

- ドラッグストア・薬局

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- ヘルス&ウェルネス専門店

- 専門店

- 百貨店

- オンライン

- 企業ウェブサイト

- サードパーティ/量販チャネル

地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン&バルト

- ロシア&ベラルーシ

- 中央アジア

- 東アジア

- 南アジア&太平洋

- 中東・アフリカ

地域別販売分析(2020~2024年、予測2025~2035年:主要セグメント・主要国別)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン&バルト

- ロシア&ベラルーシ

- 中央アジア

- 東アジア

- 南アジア&太平洋

- 中東・アフリカ

国別販売予測(~2035年)

- 30か国:製品タイプ・形態・販売チャネル別の販売予測

競争評価

- 競合評価、主要プレイヤーの企業シェア分析、競合ダッシュボード

企業プロファイル

- Alltech

- International Flavors & Fragrances (IFF)

- Anovite

- Nestle Health Science

- Pfizer Inc.

- Bayer AG

- Procter & Gamble Co.

- Pendulum

- Johnson & Johnson

- Herbalife

表リスト

- 表1:世界市場価値(百万USD)地域別予測、2020~2035年

- 表2:世界市場数量(メトリックトン)地域別予測、2020~2035年

- 表3:世界市場価値(百万USD)製品タイプ別予測、2020~2035年

- 表4:世界市場数量(メトリックトン)製品タイプ別予測、2020~2035年

- 表5:世界市場価値(百万USD)形態別予測、2020~2035年

- 表6:世界市場数量(メトリックトン)形態別予測、2020~2035年

- 表7:世界市場価値(百万USD)販売チャネル別予測、2020~2035年

- 表8:世界市場数量(メトリックトン)販売チャネル別予測、2020~2035年

- 表9:北米 市場価値(百万USD)国別予測、2020~2035年

- 表10:北米 市場数量(メトリックトン)国別予測、2020~2035年

- 表11:北米 市場価値(百万USD)製品タイプ別予測、2020~2035年

- 表12:北米 市場数量(メトリックトン)製品タイプ別予測、2020~2035年

- 表13:北米 市場価値(百万USD)形態別予測、2020~2035年

- 表14:北米 市場数量(メトリックトン)形態別予測、2020~2035年

- 表15:北米 市場価値(百万USD)販売チャネル別予測、2020~2035年

- 表16:北米 市場数量(メトリックトン)販売チャネル別予測、2020~2035年

- 表17:ラテンアメリカ 市場価値(百万USD)国別予測、2020~2035年

- 表18:ラテンアメリカ 市場数量(メトリックトン)国別予測、2020~2035年

- 表19:ラテンアメリカ 市場価値(百万USD)製品タイプ別予測、2020~2035年

- 表20:ラテンアメリカ 市場数量(メトリックトン)製品タイプ別予測、2020~2035年

- 表21:ラテンアメリカ 市場価値(百万USD)形態別予測、2020~2035年

- 表22:ラテンアメリカ 市場数量(メトリックトン)形態別予測、2020~2035年

- 表23:ラテンアメリカ 市場価値(百万USD)販売チャネル別予測、2020~2035年

- 表24:ラテンアメリカ 市場数量(メトリックトン)販売チャネル別予測、2020~2035年

- 表25:欧州 市場価値(百万USD)国別予測、2020~2035年

- 表26:欧州 市場数量(メトリックトン)国別予測、2020~2035年

- 表27:欧州 市場価値(百万USD)製品タイプ別予測、2020~2035年

- 表28:欧州 市場数量(メトリックトン)製品タイプ別予測、2020~2035年

- 表29:欧州 市場価値(百万USD)形態別予測、2020~2035年

- 表30:欧州 市場数量(メトリックトン)形態別予測、2020~2035年

- 表31:欧州 市場価値(百万USD)販売チャネル別予測、2020~2035年

- 表32:欧州 市場数量(メトリックトン)販売チャネル別予測、2020~2035年

- 表33:東アジア 市場価値(百万USD)国別予測、2020~2035年

- 表34:東アジア 市場数量(メトリックトン)国別予測、2020~2035年

- 表35:東アジア 市場価値(百万USD)製品タイプ別予測、2020~2035年

- 表36:東アジア 市場数量(メトリックトン)製品タイプ別予測、2020~2035年

- 表37:東アジア 市場価値(百万USD)形態別予測、2020~2035年

- 表38:東アジア 市場数量(メトリックトン)形態別予測、2020~2035年

- 表39:東アジア 市場価値(百万USD)販売チャネル別予測、2020~2035年

- 表40:東アジア 市場数量(メトリックトン)販売チャネル別予測、2020~2035年

- 表41:南アジア 市場価値(百万USD)国別予測、2020~2035年

- 表42:南アジア 市場数量(メトリックトン)国別予測、2020~2035年

- 表43:南アジア 市場価値(百万USD)製品タイプ別予測、2020~2035年

- 表44:南アジア 市場数量(メトリックトン)製品タイプ別予測、2020~2035年

- 表45:南アジア 市場価値(百万USD)形態別予測、2020~2035年

- 表46:南アジア 市場数量(メトリックトン)形態別予測、2020~2035年

- 表47:南アジア 市場価値(百万USD)販売チャネル別予測、2020~2035年

- 表48:南アジア 市場数量(メトリックトン)販売チャネル別予測、2020~2035年

- 表49:オセアニア 市場価値(百万USD)国別予測、2020~2035年

- 表50:オセアニア 市場数量(メトリックトン)国別予測、2020~2035年

- 表51:オセアニア 市場価値(百万USD)製品タイプ別予測、2020~2035年

- 表52:オセアニア 市場数量(メトリックトン)製品タイプ別予測、2020~2035年

- 表53:オセアニア 市場価値(百万USD)形態別予測、2020~2035年

- 表54:オセアニア 市場数量(メトリックトン)形態別予測、2020~2035年

- 表55:オセアニア 市場価値(百万USD)販売チャネル別予測、2020~2035年

- 表56:オセアニア 市場数量(メトリックトン)販売チャネル別予測、2020~2035年

- 表57:中東・アフリカ 市場価値(百万USD)国別予測、2020~2035年

- 表58:中東・アフリカ 市場数量(メトリックトン)国別予測、2020~2035年

- 表59:中東・アフリカ 市場価値(百万USD)製品タイプ別予測、2020~2035年

- 表60:中東・アフリカ 市場数量(メトリックトン)製品タイプ別予測、2020~2035年

- 表61:中東・アフリカ 市場価値(百万USD)形態別予測、2020~2035年

- 表62:中東・アフリカ 市場数量(メトリックトン)形態別予測、2020~2035年

- 表63:中東・アフリカ 市場価値(百万USD)販売チャネル別予測、2020~2035年

- 表64:中東・アフリカ 市場数量(メトリックトン)販売チャネル別予測、2020~2035年

図リスト

- 図1:世界市場価値(百万USD)製品タイプ別、2025~2035年

- 図2:世界市場価値(百万USD)形態別、2025~2035年

- 図3:世界市場価値(百万USD)販売チャネル別、2025~2035年

- 図4:世界市場価値(百万USD)地域別、2025~2035年

- 図5:世界市場価値(百万USD)地域別分析、2020~2035年

- 図6:世界市場数量(メトリックトン)地域別分析、2020~2035年

- 図7:世界市場 価値シェア(%)・BPS分析(地域別)、2025~2035年

- 図8:世界市場 年次成長率(%)予測(地域別)、2025~2035年

- 図9:世界市場価値(百万USD)製品タイプ別分析、2020~2035年

- 図10:世界市場数量(メトリックトン)製品タイプ別分析、2020~2035年

- 図11:世界市場 価値シェア(%)・BPS分析(製品タイプ別)、2025~2035年

- 図12:世界市場 年次成長率(%)予測(製品タイプ別)、2025~2035年

- 図13:世界市場価値(百万USD)形態別分析、2020~2035年

- 図14:世界市場数量(メトリックトン)形態別分析、2020~2035年

- 図15:世界市場 価値シェア(%)・BPS分析(形態別)、2025~2035年

- 図16:世界市場 年次成長率(%)予測(形態別)、2025~2035年

- 図17:世界市場価値(百万USD)販売チャネル別分析、2020~2035年

- 図18:世界市場数量(メトリックトン)販売チャネル別分析、2020~2035年

- 図19:世界市場 価値シェア(%)・BPS分析(販売チャネル別)、2025~2035年

- 図20:世界市場 年次成長率(%)予測(販売チャネル別)、2025~2035年

- 図21:世界市場 魅力度分析(製品タイプ別)、2025~2035年

- 図22:世界市場 魅力度分析(形態別)、2025~2035年

- 図23:世界市場 魅力度分析(販売チャネル別)、2025~2035年

- 図24:世界市場 魅力度分析(地域別)、2025~2035年

北米

- 図25~図48:製品タイプ別/形態別/販売チャネル別/国別の価値・数量・シェア・BPS・成長率・魅力度の各分析

ラテンアメリカ

- 図49~図72:同構成

欧州

- 図73~図96:同構成

東アジア

- 図97~図120:同構成

南アジア

- 図121~図144:同構成

オセアニア

- 図145~図168:同構成

中東・アフリカ

- 図169~図192:同構成