❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

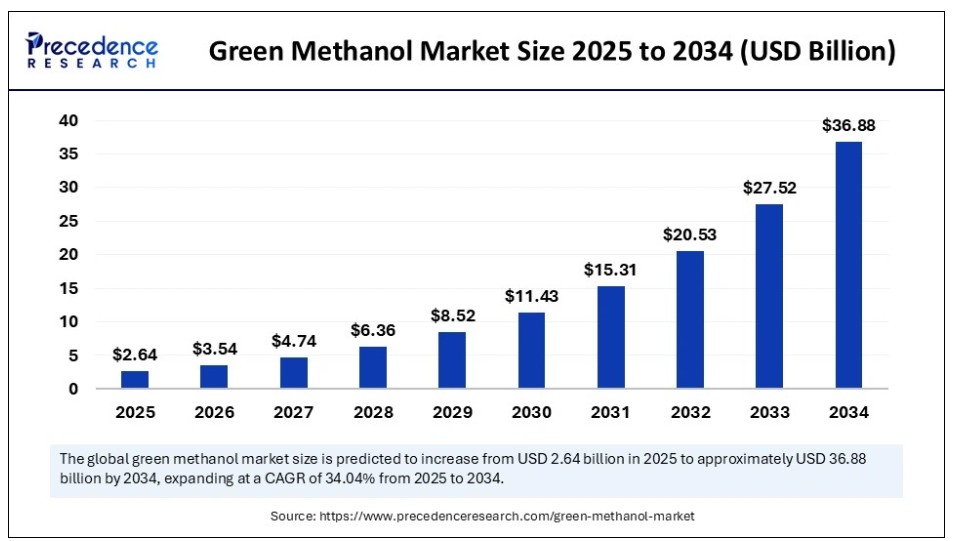

2024年のグローバルなグリーンメタノール市場規模はUSD 19億7,000万ドルに達し、2025年のUSD 26億4,000万ドルから2034年までに約USD 368億8,000万ドルに拡大すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は34.04%と推計されています。市場成長の要因は、二酸化炭素排出量削減に関する規制圧力の強化と、再生可能エネルギーやエネルギー効率の高いメタノール生産技術への投資増加にあります。

グリーンメタノール市場 主要ポイント

- 売上高ベースで、グリーンメタノール市場は2025年に$2.64億ドルと評価されています。

- 2034年までに$36.88億ドルに達すると予測されています。

- 2025年から2034年までの期間で、年平均成長率(CAGR)34.04%で成長すると見込まれています。

- 北米は2024年に最大の売上高シェア35%を占め、グローバル市場をリードしています。

- アジア太平洋地域は2025年から2034年までの期間で最も高いCAGRで成長すると予測されています。

- 種類別では、バイオメタンオールセグメントが2024年に最大の売上高シェアを占めています。

- タイプ別では、e-メタノールセグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測されています。

- 生産ルート別では、バイオメタン改質セグメントが2024年に最大の売上高シェアを占めました。

- 生産ルート別では、電力からメタンールセグメントが今後数年間で著しいCAGRで拡大すると見込まれています。

- 最終用途別では、化学セグメントが2024年に市場を支配しました。

- 最終用途別では、燃料セグメントが予測期間中に著しいCAGRで成長すると予想されています。

人工知能がグリーンメタンール市場に与える影響

人工知能は、生産成果の向上、コスト削減、持続可能性目標の達成を支援することで、グリーンメタンオール市場の成長に大きく貢献しています。生産者は、再生可能原料をメタンオールに変換するさまざまな反応を監視・制御するためにAI駆動システムを採用しています。これにより、品質を維持し、不要な廃棄物を最小限に抑えます。さらに、AI技術は施設が最もエネルギー効率の高い方法でプロセスを調整することを可能にし、排出量を削減します。

米国のグリーンメタノール市場規模はどのくらいですか?

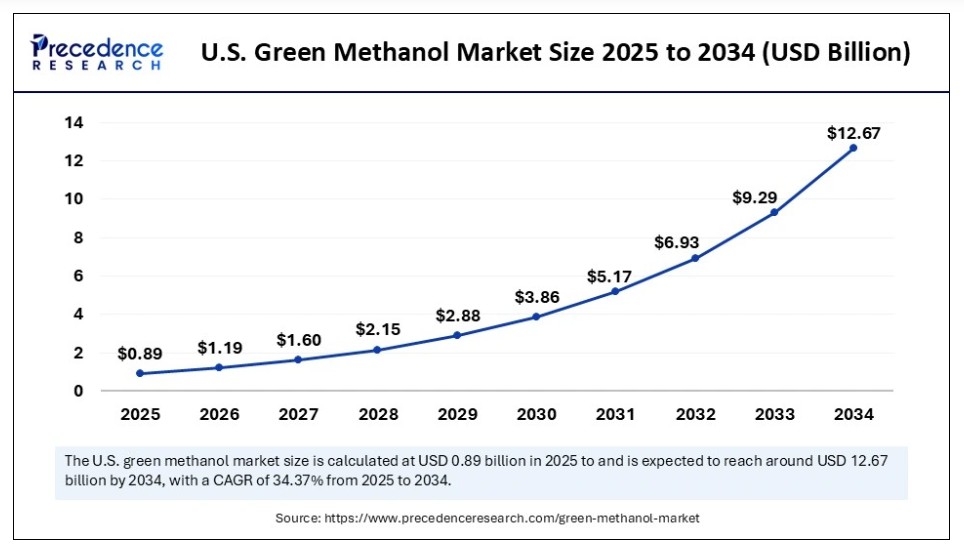

2024年の米国のグリーンメタノール市場規模はUSD 0.66億ドルであり、2034年までに約USD 12.67億ドルに達すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は34.37%と推計されています。

2024年にグリーンメタノール市場で最大のシェアを占めたのは北米です。これは主に、クリーンエネルギーへの投資増加と有利な政府政策が要因です。政府がグリーン水素とクリーン燃料に対して提供する大幅な税額控除とインセンティブが、地域の市場成長をさらに後押ししています。2022年のインフレーション削減法(IRA)には、国内再生可能エネルギー生産の拡大を支援するクリーンエネルギー税額控除を含む規定が含まれています。IRAのクリーンエネルギーインセンティブには、クリーン水素と燃料電池技術に関する多くの規定が含まれており、市場の長期的な成長を支えています。

カナダは、ネットゼロ排出目標の一環としてグリーンメタノールに強く注力していることから、市場における主要なプレイヤーです。豊富なバイオマス資源と強力な水力発電資源が、この取り組みをさらに後押ししています。グリーン水素経済への急速な移行が進んでいます。さらに、既存の天然ガスパイプライン網は、システム改変やバイオメタン・グリーンメタノールの導入を可能にし、市場成長をさらに後押ししています。

なぜアジア太平洋地域はグリーンメタノール市場で最も急速に成長する地域なのか?

アジア太平洋地域は、持続可能な燃料の生産急増、エネルギー使用の拡大、クリーン燃料に関する政府プログラムにより、予測期間中に最も急速な成長が見込まれています。中国、日本、韓国は、石炭や化石燃料の使用を削減するため、燃料にグリーンメタノールを混合することに強い重点を置いています。2024年、国際エネルギー機関(IEA)は、中国がグリーン水素の生産能力を約30%増加させたことを指摘し、これが直接的にパワー・トゥ・メタノール生産を促進しました。さらに、国際的な水素供給ネットワークの拡大が市場成長を後押しすると予想されています。 (出典:

欧州は著しい成長が見込まれる地域です。同地域のグリーンメタノール市場成長は、厳格な規制と排出量削減への強い焦点に起因しています。その結果、グリーン燃料の需要が拡大しています。欧州委員会の排出量削減目標とグリーンメタノール生産への投資拡大が、地域市場の成長をさらに後押ししています。2024年のIRENAの報告書では、欧州が電解槽の設置で世界市場の40%以上を占め、グリーン水素とメタノールの主要生産地域として首位を維持していると指摘されています。欧州委員会の2024年水素戦略は、化学産業と海運部門へのグリーンメタノールの導入支援を強化しています。

市場概要

世界的なグリーンメタノール市場は、持続可能で低炭素な燃料の需要増加を背景に急速に成長しています。グリーンメタノールは、世界が化石燃料から脱却する上で重要な役割を果たしています。グリーンメタノールは、水電解で生成された水素とメタノールを合成することで製造され、炭素排出量ゼロの燃料として開発されています。政府や国際機関(IRENAなど)は、困難な気候目標の達成を支援するため、グリーンメタノールの採用を促進しています。

- 2024年、IRENAはグリーン水素への投資拡大により、世界の電解槽容量が50%以上増加したと報告しました。さらに、IMOはグリーンメタノールを、2050年までの炭素削減目標達成に向けた産業の有望な燃料として位置付けています。

グリーンメタノール市場成長要因

- カーボンニュートラル燃料の採用への注目が高まる: グローバルな排出量削減目標が持続可能な燃料の需要を後押しし、輸送部門と産業部門におけるグリーンメタノールの採用を促進しています。

- 電解槽と二酸化炭素回収技術の革新:継続的な技術進歩により効率性とコスト競争力が向上し、グリーンメタノールの生産規模拡大が促進されています。

- 海運部門の脱炭素化努力の拡大:船舶燃料に対する規制圧力の強化が、グリーンメタノールの船舶への導入を加速しています。

- 再生可能水素生産への投資拡大:グリーン水素インフラへの支援強化が、パワー・トゥ・メタノールプロセスにおける原料の供給を促進しています。

- 廃棄物からメタノールへの変換技術の進展:革新的な技術が有機廃棄物の効率的な利用を可能にし、原料の多様性と持続可能性を向上させています。

- 戦略的な官民連携:政府と産業プレイヤーの協力が、メタノール生産と燃料インフラの開発を加速しています。

- スケーラブルでコスト効果の高いメタノール合成方法:新たなプロセス改善が資本支出を削減し、新興市場におけるグリーンメタノールのアクセス性を拡大しています。

市場動向

成長要因

クリーン燃料の需要増加

持続可能な海洋燃料の需要増加が、グリーンメタンホル市場成長を牽引すると予想されます。国際海事機関(IMO)は船舶の排出量削減を義務付け、船主がクリーンエネルギー源への転換を促進しています。グリーンメタンホルは、低排出量で知られるバイオマスと炭素を原料に製造され、既存燃料と混合されます。世界中の海運企業は、デュアルフューエル船の購入やグリーンメタノールのパイロットプログラムを支援し、燃料の業界での成功を証明しています。世界経済フォーラムによると、2023年にメタノール推進船の需要は88%増加し、グリーンメタノールの必要性が浮き彫りになりました。海運業界のリーダーであるマースクは、2023年に就航した『Laura Maersk』を含む複数のメタノールコンテナ船を導入し、グリーン海運を推進しています。

- 2025年5月、デンマークは世界初の商業規模のe-メタノール工場を設立し、年間で海運業界の低排出燃料への移行を支援する十分な量のグリーンメタノールを生産しています。さらに、排出量削減と環境持続可能性目標の達成への注目が高まっていることが、市場成長を後押ししています。

制約

配送と貯蔵のインフラ不足

配送と貯蔵のインフラ不足は、グリーンメタノールの産業横断的な採用を妨げ、市場成長を阻害すると予測されています。グリーンメタノールの貯蔵と配送に効率的なインフラが不足していることは、市場拡大に重大な影響を及ぼします。化石燃料の配送と貯蔵システムは、メタノールの腐食性や低い発熱量に対応するため、大幅な変更が必要です。グリーンメタノールが独自のパイプライン、貯蔵施設、バンキングオプションを必要とする点は、その利用可能性を制限し、多様なセクターでの採用を妨げます。これらの課題は、グリーンメタノールのコスト上昇と導入の困難さをさらに増大させ、市場成長を阻害します。

機会

政府支援とインセンティブ

政府の政策強化と財政支援は、グリーンメタノール市場で競争する主要企業に巨大な機会をもたらすと予想されます。これらの政策は、輸送部門でのグリーンメタノールの利用を促進する有利な条件を整備します。各国政府はクリーン水素の利用を促進しています。一部の国の政府は、生産工場の設立とグリーンメタノールの生産加速を支援するため、補助金や助成金を提供しています。このようなプロジェクトは投資家の財務リスクを軽減し、業界への信頼を高め、新たなグリーンメタノール技術の商品化までの時間を短縮します。EUイノベーション基金は、2024年10月にデンマークでグリーンメタノール工場の設立を支援するため、欧州エネルギーに€5000万以上を拠出しました。これはEUが持続可能なエネルギーへの移行を促進する方針を強調するものです。さらに、持続可能な燃料への急速な移行は、市場に新たな成長機会をもたらします。

タイプ別動向

2024年にグリーンメタノール市場で最大のシェアを占めたのはバイオメタノールセグメントです。これは主に、その効果的で低コストな生産方法に起因します。バイオメタノールは、農業残渣や都市部から収集された廃棄物、残留物から生産されます。バイオメタノールの生産には初期投資が低く抑えられるため、新規参入者が市場に参入しやすくなっています。厳格な規制とバイオベース燃料の需要増加が、このセグメントの成長をさらに後押ししています。

e-メタンオールセグメントは、低炭素燃料の生産能力と世界的な二酸化炭素排出削減目標との適合性から、今後数年間で著しい成長率を示すと予測されています。e-メタンオールは、グリーン水素と二酸化炭素を混合して生産され、バイオマスへの依存度を低減します。2024年、国際エネルギー機関(IEA)は、世界の電解槽の付加価値が約3XX増加したと指摘し、これによりe-メタンオール生産の機会が拡大しました。さらに、厳格な気候規制と二酸化炭素排出量削減の必要性の高まりが、e-メタノールの利用拡大を後押しすると予想されています。

生産ルートに関する洞察

2024年、バイオメタン改質セグメントはグリーンメタノール市場で大きなシェアを占めました。これは、改質技術の発展が要因です。嫌気性消化またはバイオガスアップグレードから得られる再生可能メタンは、バイオメタン改質を経て、既知のプロセスで効率的なメタノール生産を実現します。この技術は、廃棄物からエネルギーへの転換と循環型経済戦略に焦点を当てることで、グリーンメタン生産の能力を向上させます。2024年、エネルギー省はバイオメタン改質プロジェクトへの資金提供を発表しました。さらに、バイオメタン改質は、同等の化石ガス改質に比べて二酸化炭素排出量が少ないという特徴があります。

メタンールへの電力変換セグメントは、再生可能エネルギー源との密接な関連性とカーボンニュートラルなメタンールの品質により、予測期間中に著しい年平均成長率(CAGR)で拡大すると見込まれています。この生産方法は、再生可能エネルギーで駆動される水電解から得られるグリーン水素と、大気中から直接回収した二酸化炭素を使用します。電解槽技術への投資により、水素生産コストが低下しています。欧州委員会の2024年水素戦略によると、電力からメタノールへの変換は、水素への転換が困難な産業における二酸化炭素排出量削減の主要なルートです。さらに、グリーン水素と二酸化炭素回収技術の支援により、欧州と中国で電力からメタノールへの変換プロジェクトが増加し、セグメントの成長を後押ししています。

最終用途の動向

2024年、化学セグメントがグリーンメタノールの市場を支配しました。これは、ホルムアルデヒド、酢酸、複数のポリマーの主要な原料を提供するからです。多くの産業は、二酸化炭素排出量を削減し、製品品質を維持するため、バイオメタノールとイーメタノールを選択しています。2024年、IRENAは、化学製造工場が新たな持続可能性要件を満たすため、グリーンメタノールの使用を拡大していると報告しました。さらに、多くの化学企業はESG基準に準拠し、温室効果ガス排出量を削減するため、グリーンメタノールに多額の投資を行いました。

燃料セグメントは、海運、自動車、発電部門における持続可能な燃料への移行が進むため、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。グリーンメタンオールは、クリーンな燃焼特性と硫黄や粒子状物質の排出量が少ない点で、グローバルな排出規制と一致しているため、人気を集めています。国際海事機関(IMO)の2024年報告書は、メタンオール燃料が2025年までの排出目標達成に重要な役割を果たすことを強調しています。世界各国政府はメタンオールベースの燃料生産に大規模な投資を行っており、セグメントの成長に寄与しています。

- WASTEFUEL

- Veolia

- Thyssenkrupp Uhde

- SunGas Renewables

- Sodra

- Proman

- OCI

- Mitsubishi

- Methanex Corporation

- Enerkem

- Cepsa

- Carbon Recycling International

- AVEL Energy

- AVAADA

- ANDRITZ

業界リーダーの最新発表

- 2025年3月、BASFはForestral de Atlántico S.A.(Forestral)と、革新的な二酸化炭素回収技術を活用したe-メタンオール(eMeOH)生産の推進を目的とした戦略的早期開示契約(EDA)を締結しました。この提携の一環として、BASFは独自のOASE®ブルーガス処理技術——排ガスからCO₂を効率的に捕集するための先進的なソリューション——を、スペイン・ガリシア州のフォレストアルのトリスケリオンプロジェクトに統合するため提供します。トリスケリオンプロジェクトは、1日あたり最大156メートルトンのe-メタンホル生産を目標とし、ガスタービン排ガスから回収したCO₂と再生可能水素を組み合わせることでe-メタンホルを合成します。このプロセスは、スケーラブルな炭素回収・利用(CCU)ソリューションの必要性に直接対応する、持続可能な燃料生産の先駆的なモデルを提示します。「この協業は、グローバルな排出量削減に向けた重要な一歩です」と、BASFのOASEガス処理技術部門グローバルビジネスディレクター、トルステン・カッツ氏は述べました。「フォレスタルとの連携により、当社のOASEブルー技術をe-メタノール生産に適用する最初の施設の一つを確立し、その活用を先駆的な持続可能燃料応用分野へ拡大していきます。」 このパートナーシップは、クリーンエネルギーイノベーションへの業界全体のシフトを反映しており、技術的なシナジーがカーボンニュートラル燃料への移行を加速する方法を示しています。

最近の動向

- 2025年2月、MAIREは、NEXTCHEMの子会社であるKT Techが、自社開発のNX AdWinMethanol Zero技術に関するライセンス契約を締結したと発表しました。この技術は、メキシコ・シナロア州ロス・モchis近郊の超低炭素メタンール施設「パシフィコ・メキシノール」に導入されます。稼働開始後、同施設は年間210万トン以上のメタンールを生産する予定です。

- 2025年3月、米国を拠点とする次世代バイオエネルギー企業WasteFuelと、トルコの主要な統合廃棄物管理企業ITCは、トルコ・アンカラに建設予定のグリーンメタノールバイオ精製所のフロントエンドエンジニアリングデザイン(FEED)を開始するパートナーシップを発表しました。この施設はアナトリア地方初のグリーンメタノール施設であり、世界最大級の同種施設の一つとなります。このバイオ精製施設は、ITCの既存の統合型廃棄物管理施設に隣接して建設され、嫌気性消化と埋立ガス回収から得られるバイオガスを原料として利用します。稼働開始後、生産されるグリーンメタンオールは、海運市場向けの低炭素燃料として使用される予定です。

- 2024年11月、プロトン交換膜(PEM)電解槽の設計、製造、展開を行うグリーン水素分野のリーディングカンパニーであるオームイウム・インターナショナル(オームイウム)は、ジャワハルラール・ネルー先進科学研究センター(JNCASR)、ブリーズ・アプライド・サイエンシズ、スピラレ・エナジーと提携し、インド初のCO2からグリーンメタノールを製造するプラントの設立を発表しました。

- 2025年5月、世界初の商業規模のe-メタノールプラントがデンマークで操業を開始し、海運大手マースク(MAERSKb.CO)は、コンテナ船の燃料として低排出燃料の一部を購入する予定です。海運業界は、国際海事機関(IMO)の2050年までの二酸化炭素排出量ゼロ目標達成に向けた措置を支持する国が過半数を占める中、新たな燃料源の確保に迫られています。

レポートでカバーされるセグメント

種類別

- バイオメタノール

- E-メタノール

生産ルート別

- 電力からメタノール

- バイオメタン改質

- バイオマス ガス化

- 廃棄物からメタノール

用途別

- 化学

- 燃料

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概観

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章. COVID-19がグリーンメタノール市場に与える影響

5.1. COVID-19の現状:グリーンメタノール産業への影響

5.2. COVID-19 の業界への影響評価

5.3. COVID-19 の影響:主要な政府政策

5.4. COVID-19 の状況下での市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダー動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章 グローバルグリーンメタノール市場(タイプ別)

8.1. グリーンメタノール市場売上高と販売量(タイプ別)

8.1.1 バイオメタノール

8.1.1.1. 市場売上高と販売量予測

8.1.2. E-メタノール

8.1.2.1. 市場売上高と販売量予測

第9章 グローバルグリーンメタノール市場(製造プロセス別)

9.1. グリーンメタノール市場売上高と販売量(製造プロセス別)

9.1.1. 電力からメタノール

9.1.1.1. 市場売上高と販売量予測

9.1.2. バイオメタン改質

9.1.2.1. 市場売上高と販売量予測

9.1.3. バイオマスガス化

9.1.3.1. 市場売上高と販売量予測

9.1.4. 廃棄物からメタノール

9.1.4.1. 市場売上高と販売量予測

第10章. グローバルグリーンメタノール市場、用途別

10.1. グリーンメタノール市場収益と販売量、用途別

10.1.1. 化学

10.1.1.1. 市場収益と販売量予測

10.1.2. 燃料

10.1.2.1. 市場収益と販売量予測

第11章. グローバルグリーンメタノール市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場収益と販売量予測、用途別

11.1.2. 市場収益と販売量予測、製造方法別

11.1.3. 市場収益と販売量予測、最終用途別

11.1.4. アメリカ合衆国

11.1.4.1. 市場収益と販売量予測、用途別

11.1.4.2. 市場収益と販売量予測、製造方法別

11.1.4.3. 市場売上高と販売量予測(用途別)

11.1.5. 北米その他

11.1.5.1. 市場売上高と販売量予測(種類別)

11.1.5.2. 市場売上高と販売量予測(製造方法別)

11.1.5.3. 市場売上高と販売量予測(用途別)

11.2. ヨーロッパ

11.2.1. 市場売上高と販売量予測(製品タイプ別)

11.2.2. 市場売上高と販売量予測(製造方法別)

11.2.3. 市場売上高と販売量予測(最終用途別)

11.2.4. イギリス

11.2.4.1. 市場売上高と販売量予測(製品タイプ別)

11.2.4.2. 市場売上高と出荷量予測、製造工程別

11.2.4.3. 市場売上高と出荷量予測、最終用途別

11.2.5. ドイツ

11.2.5.1. 市場売上高と出荷量予測、種類別

11.2.5.2. 市場売上高と出荷量予測、製造工程別

11.2.5.3. 市場売上高と出荷量予測、最終用途別

11.2.6. フランス

11.2.6.1. 市場売上高と販売量予測(製品タイプ別)

11.2.6.2. 市場売上高と販売量予測(製造工程別)

11.2.6.3. 市場売上高と販売量予測(最終用途別)

11.2.7. 欧州その他

11.2.7.1. 市場売上高と販売量予測(製品タイプ別)

11.2.7.2. 市場売上高と出荷量予測(製造工程別)

11.2.7.3. 市場売上高と出荷量予測(最終用途別)

11.3. アジア太平洋地域

11.3.1. 市場売上高と出荷量予測(製品タイプ別)

11.3.2. 市場売上高と出荷量予測(製造工程別)

11.3.3. 市場売上高と販売量予測、用途別

11.3.4. インド

11.3.4.1. 市場売上高と販売量予測、種類別

11.3.4.2. 市場売上高と販売量予測、製造方法別

11.3.4.3. 市場売上高と販売量予測、用途別

11.3.5. 中国

11.3.5.1. 市場収益と販売量予測(タイプ別)

11.3.5.2. 市場収益と販売量予測(製造方法別)

11.3.5.3. 市場収益と販売量予測(最終用途別)

11.3.6. 日本

11.3.6.1. 市場収益と販売量予測(タイプ別)

11.3.6.2. 市場収益と販売量予測(製造方法別)

11.3.6.3. 市場売上高と出荷量予測(用途別)

11.3.7. アジア太平洋地域(その他)

11.3.7.1. 市場売上高と出荷量予測(種類別)

11.3.7.2. 市場売上高と出荷量予測(製造方法別)

11.3.7.3. 市場売上高と出荷量予測(用途別)

11.4. MEA

11.4.1. 市場売上高と出荷量予測(製品タイプ別)

11.4.2. 市場売上高と出荷量予測(製造方法別)

11.4.3. 市場売上高と出荷量予測(最終用途別)

11.4.4. GCC

11.4.4.1. 市場売上高と出荷量予測(製品タイプ別)

11.4.4.2. 市場売上高と出荷量予測(製造工程別)

11.4.4.3. 市場売上高と出荷量予測(最終用途別)

11.4.5. 北アフリカ

11.4.5.1. 市場売上高と出荷量予測(製品タイプ別)

11.4.5.2. 市場売上高と出荷量予測(製造工程別)

11.4.5.3. 市場売上高と販売量予測(用途別)

11.4.6. 南アフリカ

11.4.6.1. 市場売上高と販売量予測(種類別)

11.4.6.2. 市場売上高と販売量予測(製造方法別)

11.4.6.3. 市場売上高と販売量予測(用途別)

11.4.7. MEAその他の地域

11.4.7.1. 市場売上高と販売量予測(製品タイプ別)

11.4.7.2. 市場売上高と販売量予測(製造工程別)

11.4.7.3. 市場売上高と販売量予測(最終用途別)

11.5. ラテンアメリカ

11.5.1. 市場売上高と販売量予測(製品タイプ別)

11.5.2. 市場売上高と販売量予測(製造工程別)

11.5.3. 市場売上高と販売量予測(最終用途別)

11.5.4. ブラジル

11.5.4.1. 市場売上高と販売量予測(製品タイプ別)

11.5.4.2. 市場売上高と販売量予測(製造工程別)

11.5.4.3. 市場売上高と販売量予測、用途別

11.5.5. ラテンアメリカその他

11.5.5.1. 市場売上高と販売量予測、種類別

11.5.5.2. 市場売上高と販売量予測、製造方法別

11.5.5.3. 市場売上高と販売量予測、用途別

第12章 企業プロファイル

12.1. WASTEFUEL

12.1.1. 企業概要

12.1.2. 製品ラインナップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. Veolia

12.2.1. 企業概要

12.2.2. 製品ラインナップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. Thyssenkrupp Uhde

12.3.1. 会社概要

12.3.2. 製品ラインナップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. SunGas Renewables

12.4.1. 会社概要

12.4.2. 製品ラインナップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. ソドラ

12.5.1. 会社概要

12.5.2. 製品ラインナップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. プロマン

12.6.1. 会社概要

12.6.2. 製品ラインナップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. OCI

12.7.1. 会社概要

12.7.2. 製品ラインナップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. 三菱

12.8.1. 会社概要

12.8.2. 製品ラインナップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. メタンエックス・コーポレーション

12.9.1. 会社概要

12.9.2. 製品ラインナップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. エネルケム

12.10.1. 会社概要

12.10.2. 製品ラインナップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 主要な調査

13.2. secondary research

13.3. 仮定

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖