❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

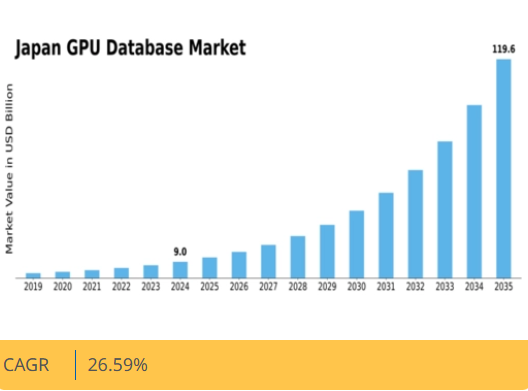

分析によれば、日本のGPUデータベース市場は2025年の0.10百万米ドルから2035年までに1.05百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)26.5%を示すと予測される。

主要市場動向とハイライト

日本のGPUデータベース市場は、AIとデータ分析技術の進歩を背景に堅調な成長を遂げている。

- データ分析セグメントは、データ駆動型のインサイトに対する強い需要を反映し、日本のGPUデータベース市場において最大の貢献分野であり続けています。

- 機械学習は最も急成長しているセグメントと認識されており、より高度なデータ処理能力への移行を示しています。

- 医療分野では、大規模なデータセットを効率的に処理できる能力からGPUデータベースが広く採用されている一方、金融分野ではリアルタイム分析のためにこれらの技術を急速に取り入れています。

- 主要な市場推進要因には、リアルタイムデータ処理への需要増加とデジタルトランスフォーメーションを支援する政府施策が含まれます。

日本GPUデータベース市場

CAGR

26.59%

市場規模と予測

2024年市場規模0.08 (百万米ドル)2035年市場規模1.05 (百万米ドル)CAGR (2025 – 2035)26.59%

主要プレイヤー

NVIDIA(日本)、IBM(日本)、Oracle(日本)、Microsoft(日本)、Intel(日本)、Amazon Web Services(日本)、Google Cloud(日本)、Alibaba Cloud(日本)

日本GPUデータベース市場の動向

日本のGPUデータベース市場は現在、技術の進歩と高性能コンピューティングソリューションへの需要増加に牽引され、顕著な変革を経験している。様々な分野の組織がデータ分析の力を活用しようとする中、GPUデータベースの導入がより一般的になりつつある。この変化は主に、より高速な処理能力と大規模データセットを効率的に管理する能力の必要性によるものである。さらに、人工知能(AI)と機械学習(ML)を業務に統合する動きが、意思決定プロセスを強化するこれらの技術の潜在力を企業が認識するにつれ、この市場の成長を推進している。加えて、日本政府は技術分野のイノベーション促進に向けた施策を積極的に推進しており、これが日本GPUデータベース市場の拡大をさらに後押ししている。研究開発への投資は、データベース技術における新たな応用分野や改良をもたらす可能性が高い。組織がデータ駆動型戦略を優先し続ける中、GPUデータベースへの需要は増加すると予想され、今後数年間の市場見通しは明るい。

様々な技術的進歩と支援的な政府政策の融合は、この分野における成長とイノベーションのための強固な環境を示唆している。

AI技術の採用拡大

日本のGPUデータベース市場では、人工知能技術の統合が急増している。組織はAI能力を強化するためにGPUデータベースを活用する傾向が強まっており、これによりデータ処理の高速化と分析の改善が可能となっている。この傾向は、企業が業務最適化におけるAIの価値を認識するにつれ、データ駆動型の意思決定への広範な移行を反映している。

データセキュリティとコンプライアンスへの注力

日本GPUデータベース市場の発展に伴い、データセキュリティと規制順守への重視が高まっている。企業は機密情報を保護するため、強固なセキュリティ対策の実施を優先している。この傾向は、高い水準のデータガバナンス遵守を必要とする日本の厳格なデータ保護法を背景に、特に重要性を増している。

学術機関との連携

日本のGPUデータベース市場では、産業界と学術機関のパートナーシップがますます特徴的になっている。これらの連携は、データベース技術におけるイノベーションと研究を推進することを目的としている。企業と大学が協力することで、新たな応用分野を探求し、GPUデータベースの機能を強化し、継続的な改善の文化を育むことができる。

市場セグメントの洞察

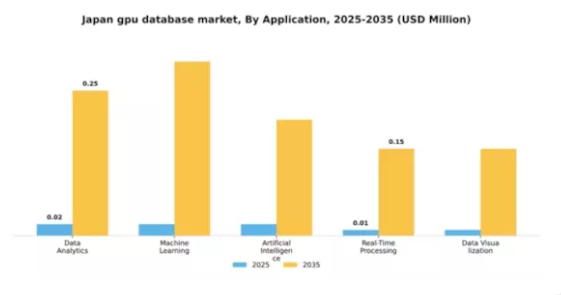

用途別:データ分析(最大)対機械学習(最速成長)

日本GPUデータベース市場では、膨大なデータセットから得られる洞察への需要増加を背景に、データ分析が最大のセグメントとして浮上している。様々な業界の企業が、業務の最適化と意思決定プロセスの強化のためにデータ分析をますます活用している。これに続くのが機械学習であり、効率性の向上や製品・サービスの革新に機械学習アルゴリズムが持つ可能性を認識する企業が増えるにつれ、大きな注目を集めている。

データ分析(主流)対機械学習(新興)

データ分析は、日本GPUデータベース市場において引き続き支配的な地位を占め、業界横断的なデータ駆動型意思決定の基盤を形成している。その特徴は、過去のデータを処理・分析し、事業運営を導く戦略的洞察を促進する能力にある。一方、機械学習は新興勢力として台頭し、組織がプロセスの自動化や予測分析の活用を進める中で、急速に市場に不可欠な存在となっている。自動化とパーソナライズされたサービスへの移行は、機械学習をゲームチェンジャーとして位置づけ、その成長が続く中でイノベーションと競争優位性を促進している。

用途別:医療(最大)対 金融(急成長)

日本のGPUデータベース市場では、用途別セグメントが多様なアプリケーション分布を示している。医療分野が最大のセグメントとして浮上し、複雑なデータ処理、画像診断、患者ケア技術にGPUを活用している。これに続く金融セクターは、取引戦略とリスク評価を強化するためGPU駆動型分析を急速に導入している。小売業界も在庫管理や顧客分析にGPUを活用し重要な地位を占める一方、通信・製造業は効率的なデータ伝送と生産プロセスの実現において役割を拡大し続けている。

医療分野:医療(支配的) vs 金融(新興)

医療分野は日本のGPUデータベース市場において支配的な存在であり、診断画像処理・電子健康記録・個別化医療の強化にGPU技術を活用している。この分野は、GPUが効果的に提供する高速データ処理と可視化の必要性から恩恵を受けています。一方、金融分野は急速に台頭しており、GPUを活用してデータ分析の効率化、アルゴリズム取引の最適化、不正検知プロトコルの強化を図っています。成長段階にあるものの、機械学習や人工知能との統合が進み、データ駆動型の意思決定への依存度が高まる中で、主要プレイヤーとしての地位を確立しつつあります。

導入モデル別:クラウドベース(最大)対オンプレミス(急成長)

日本のGPUデータベース市場では、導入モデルセグメントが多様な選択肢を特徴としており、クラウドベースソリューションが最大の市場シェアを占める。このモデルは柔軟性、拡張性、コスト効率の高さから多くの組織に支持されている。一方、オンプレミス導入は、制御性とデータセキュリティを優先する企業によって牽引され、勢いを増している。ハイブリッドモデルも現実的な選択肢として存在し、クラウドの利点とオンプレミスの信頼性を組み合わせることが可能だ。組織がニーズを評価し最適なリソース配分を求める中、これらの動向は導入モデル間のダイナミックな相互作用を明らかにしている。

オンプレミス(主流)対クラウドベース(新興)

日本のGPUデータベース市場では、データセキュリティ、コンプライアンス、システム性能を重視する企業にとって、オンプレミス導入モデルが主流の選択肢と見なされることが多い。オンプレミスソリューションを活用する組織は、インフラとデータ管理に対するより大きな制御権を享受でき、これは特に厳しい規制要件のある分野で重要である。一方、クラウドベースソリューションは新興選択肢として位置付けられ、その柔軟性と初期コストの低さから急速に普及が進んでいる。企業はオンデマンドでシームレスにリソースを拡張できるクラウドの能力を採用し、業務効率を向上させている。この導入形態の二極化は、特定の組織ニーズと成長戦略に基づき両モデルが競争する市場移行を浮き彫りにしている。

データベースタイプ別:リレーショナルデータベース(最大シェア)対 NoSQL データベース(最速成長)

日本のGPUデータベース市場は、多様なデータベースタイプが共存する特徴を持つ。この中でリレーショナルデータベースは、構造化データを効率的に活用する伝統的なデータ管理環境における確固たる地位により、最大のシェアを占める。一方、NoSQLデータベースは全体的な市場シェアでは劣るものの、非構造化データを扱う柔軟でスケーラブルなソリューションを求める組織の需要により急成長しており、現代的なアプリケーションにとってますます重要性を増している。近年、ソーシャルメディア、IoT、eコマースなどの分野で、高速なデータ処理とリアルタイム分析の必要性が高まり、NoSQLデータベースの導入が加速している。リレーショナルデータベースは、トランザクションの整合性や複雑なクエリ処理能力が求められる分野で引き続き活躍しているが、ハイブリッドシステムへの移行傾向は、両データベースタイプの強みを効果的に活用するための統合へのシフトを示唆している。

リレーショナルデータベース:主流 vs. NoSQLデータベース:新興

リレーショナルデータベースは、堅牢な構造と信頼性から日本GPUデータベース市場で確固たる地位を築いています。複雑なクエリ処理やデータ整合性の維持に優れ、正確なトランザクション処理を必要とするビジネスに不可欠です。一方、NoSQLデータベースは、データ管理における俊敏性とスケーラビリティへの需要の高まりに応え、急速に台頭しています。これらのデータベースは多様なデータ形式の保存・取得に長けており、迅速な調整やリアルタイム分析を必要とするアプリケーションに最適です。組織がクラウドサービスの採用を拡大し、大規模データセットの分析を求める中、NoSQLセグメントは技術エコシステムにおける協業とイノベーションを促進しながら成長を続けています。

ユーザータイプ別:大企業(最大シェア) vs 中小企業(最速成長)

日本のGPUデータベース市場において、ユーザータイプセグメントは主に大企業が支配しており、高度な技術要件とGPUインフラへの大規模投資能力により大きなシェアを占めています。これに続く中小企業(SME)は市場のかなりの部分を構成しており、様々な企業規模に合わせた多様なGPU機能の重要性を浮き彫りにし、GPU技術が幅広い分野で利用されていることを示しています。AI、ビッグデータ、ゲームなどの分野で計算能力強化の重要ツールとして台頭するGPUは、競争力を維持するためこれらの技術を採用する中小企業(SME)の成長を牽引している。一方、大企業は高性能GPU能力を必要とする先進的なアプリケーションを活用し、優位性を維持すると予想される。クラウドベースソリューションへの需要増加がこの傾向を加速させ、中小企業が従来は手が出なかった高度なGPUリソースを利用可能にし、その急成長に寄与している。

大企業(支配的)対中小企業(新興)

日本のGPUデータベース市場におけるユーザータイプ別セグメントでは、大企業が支配的な存在であり、豊富なリソースと高性能コンピューティング能力への需要を活かしている。これらの組織は通常、複雑なデータ処理タスク、AIモデルトレーニング、仮想化アプリケーションなど、膨大な計算能力を必要とする業務にGPUを要する。一方、中小企業(SME)は市場成長の主要な牽引役として台頭しており、業務効率の向上や製品・サービスの革新のためにGPU技術の採用を拡大している。中小企業は、柔軟性と拡張性を提供する手頃なGPUソリューションやクラウドコンピューティングオプションに注力している。このユーザータイプの二極化は、市場の広がりを示すだけでなく、両セグメントがそれぞれの特定の要求を満たすために進化する技術環境に適応していることを示している。

主要プレイヤーと競争環境

日本のGPUデータベース市場は、急速な技術進歩とデータ処理能力への需要増大に牽引され、ダイナミックな競争環境が特徴である。NVIDIA(JP)、IBM(JP)、Amazon Web Services(JP)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。NVIDIA(JP)はAIと機械学習の革新に注力し、GPU技術を活用してデータベース性能を最適化している。一方、IBM(JP)は金融や医療などの分野におけるパートナーシップや協業を重視し、データベースソリューションの適用範囲と普及拡大を図っている。Amazon Web Services(JP)はクラウドインフラへの大規模投資により、多様な顧客層に対応するスケーラブルで効率的なデータベースサービスの提供を目指している。これらの戦略が相まって、技術力と顧客中心のソリューションを中核とした競争環境が形成されている。

各社が採用するビジネス戦術は、市場構造に対する微妙な理解を反映している。市場は中程度の分散状態にあるものの、少数の主要プレイヤーが支配的である。製造の現地化とサプライチェーンの最適化は、業務効率と市場需要への対応力を高める重要な戦略だ。これらの大手企業の影響力は絶大であり、業界標準を設定するだけでなく、競争圧力を通じてイノベーションを推進し、市場全体のダイナミクスを形成している。

2025年11月、NVIDIA(JP)は日本の主要通信企業との戦略的提携を発表し、5Gアプリケーション向けに特化した先進的なGPU加速データベースソリューションの開発に乗り出した。この動きは、通信分野における高速データ処理の急増する需要をNVIDIA(JP)が活用する立場を確立する点で重要であり、同セクターにおける市場シェアと技術的リーダーシップの強化につながる可能性がある。

2025年10月、IBM(日本)は既存データベース製品群への量子コンピューティング機能統合を目指す新イニシアチブを開始した。この取り組みは、IBMが技術の最先端を維持する姿勢を示すとともに、従来型コンピューティングでは効率的に解決できない複雑なデータ課題を顧客が解決する可能性を秘めており、市場内の競争基準を再定義する可能性がある。

2025年9月、Amazon Web Services(JP)は、あらゆる規模の企業向けにコストとパフォーマンスを最適化する新たなサーバーレスデータベースソリューションを導入し、データベースサービスポートフォリオを拡大した。この戦略的措置は、特に中小企業を含むより広範な顧客基盤を惹きつける可能性が高く、AWSの市場における競争的優位性を強化する見込みである。

2025年12月現在、GPUデータベース市場ではデジタル化、持続可能性、AI技術の統合を重視する傾向が見られる。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業ソリューションを促進している。今後、競争上の差別化は価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予測される。この転換は、急速に変化する市場環境における俊敏性と対応力の重要性を浮き彫りにしている。

業界動向

ソフトバンク株式会社は2024年末から2025年初頭にかけて、NVIDIA Hopper(Blackwell)GPUを約4,000基導入し、AIプラットフォームの演算性能を約4.7エクサフロップスに高めた。現在、NVIDIA DGX SuperPODシステムを活用し、GPUを約10,000基に拡張、約25.7エクサフロップスの達成を計画中である。本プロジェクトではSBインチュイションズを通じた日本語LLMの開発も含まれる。富士通は2023年11月、HPC環境におけるリアルタイムCPU/GPUリソース配分とマルチプログラムスケジューリングを最適化し、生成AI・デジタルツインシミュレーション・大規模データ処理アプリケーションの効率性を高める新技術を導入した。

この技術は追加GPUハードウェアの購入を必要としない。2024年11月、NVIDIAはソフトバンク、サクラインターネット、KDDI、GMOインターネットグループ、ハイレゾ、ルティレアなど主要な日本のクラウドプロバイダーと連携し、国家規模のAIインフラを構築した。この取り組みは経済産業省(METI)の支援を受けた。複数のプロバイダーが、NVIDIA H200/Hopperプロセッサ、ネットワークソリューション(SpectrumX)、DPU(BlueField3)、AI Enterpriseソフトウェアによって実現されるGPUクラウドプラットフォームを導入しています。

将来展望

日本GPUデータベース市場の将来展望

日本のGPUデータベース市場は、AI、ビッグデータ分析、クラウドコンピューティングの進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)26.59%で成長が見込まれています。

新たな機会は以下の分野にあります:

- リアルタイムデータ処理のためのAI駆動型分析プラットフォームの開発。

- データ管理強化のためのGPUデータベースとIoTアプリケーションの統合。

- 中小企業向けクラウドベースGPUデータベースサービスの拡大。

2035年までに、日本のGPUデータベース市場は堅調かつ競争が激化すると予想される。

市場セグメンテーション

日本GPUデータベース市場 エンドユース別展望

- 医療

- 金融

- 小売

- 通信

- 製造業

日本GPUデータベース市場 ユーザータイプ別展望

- 中小企業

- 大企業

- 政府機関

日本GPUデータベース市場 アプリケーション別展望

- データ分析

- 機械学習

- 人工知能

- リアルタイム処理

- データ可視化

日本GPUデータベース市場 データベースタイプ別展望

- リレーショナルデータベース

- NoSQLデータベース

- グラフデータベース

- 時系列データベース

日本GPUデータベース市場 デプロイメントモデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- ファクター分析

- バリューチェーン分析

- ポーターの

- 5つの力分析

- 供給者の交渉力

- 買い手の

- 交渉力

- 新規参入の脅威

- 代替品の

- 脅威

- 競争の激しさ

- COVID-19

- 影響分析

- 市場影響分析

- 地域

- 影響

- 機会と脅威分析

- 日本

- GPUデータベース市場、コンポーネント別(10億米ドル)

- ツール

- サービス

- 日本

- GPUデータベース市場、ツール別(10億米ドル)

- GPUアクセラレーテッド

- データベース

- GPUアクセラレーテッドアナリティクス

- 日本

- GPUデータベース市場、サービス別(10億米ドル)

- コンサルティング

- サポート

- および保守

- 日本GPUデータベース

- 市場、導入形態別(10億米ドル)

- オンプレミス

- クラウド

- 日本

- GPUデータベース市場、アプリケーション別(10億米ドル)

- ガバナンス

- リスク

- コンプライアンス

- 脅威

- インテリジェンス

- 顧客体験管理

- 日本

- GPUデータベース市場、業種別(10億米ドル)

- BFSI

- 小売

- eコマース

- ヘルスケア

- IT

- 電気通信

- 競争

- 環境

- 概要

- 競争

- 分析

- 市場シェア分析

- 主要

- GPUデータベース市場における成長戦略

- 競争

- ベンチマーキング

- GPUデータベース市場における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長

- 戦略

- 新製品発売/サービス展開

- 合併

- 及び買収

- 合弁事業

- 主要

- プレイヤー財務マトリックス

- 売上高及び営業利益

- 主要

- プレイヤーの研究開発費支出。2023

- 企業

- プロファイル

- NVIDIA

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- NEC

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 三菱電機

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- プリファードネットワークス

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- CeresTech

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- AMD

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- GooD AI

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 日本ユニシス

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- インテル

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- アーチャーマインド

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- ソニー

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- AIFan

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 日立

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT分析

- 主要

- 戦略

- ExaWizards

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT分析

- 主要

- 戦略

- 富士通

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT分析

- 主要

- 戦略

- 付録

- 参考文献

- 関連

- レポート

- 表一覧

- リスト