❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

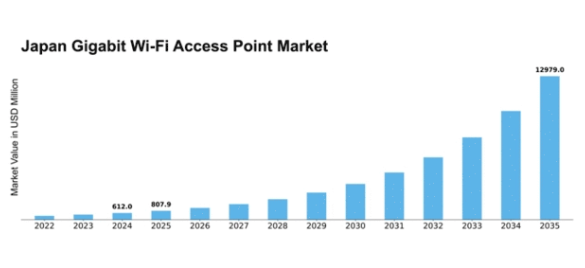

MRFRの分析によると、2024年の日本のギガビットWi-Fiアクセスポイント市場規模は6億1200万米ドルと推定された。日本のギガビットWi-Fiアクセスポイント市場は、2025年の8億790万米ドルから2035年までに129億7900万米ドルへ成長し、2025年から2035年の予測期間において32.01%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のギガビットWi-Fiアクセスポイント市場は、技術進歩と接続需要の増加を背景に堅調な成長を遂げている。

- 技術進歩により、より高速で効率的なギガビットWi-Fiアクセスポイントの開発が推進されている。

- 市場で最大のセグメントは住宅ユーザーであり、最も急成長しているセグメントは中小企業(SME)である。

- 政府の取り組みにより、都市部と地方全域での接続性強化を支えるインフラ整備が促進されている。

- インターネット利用の増加とスマートホーム統合が、ギガビットWi-Fiアクセスポイントの需要を牽引する主要な推進要因である。

日本ギガビットWi-Fiアクセスポイント市場

CAGR

32.01%

市場規模と予測

2024年市場規模612.0 (百万米ドル)2035年市場規模12979.0 (百万米ドル)CAGR (2025 – 2035)32.01%

主要企業

Cisco Systems(米国)、Aruba Networks(米国)、Netgear(米国)、TP-Link(中国)、Ubiquiti Networks(米国)、D-Link(台湾)、MikroTik(ラトビア)、Zyxel Communications(台湾)

日本ギガビットWi-Fiアクセスポイント市場動向

ギガビットWi-Fiアクセスポイント市場は現在、様々な分野における高速インターネット接続需要の高まりを背景に顕著な成長を遂げています。この急成長は主に、スマートデバイスの増加とリモートワークの拡大傾向によるもので、これらは堅牢で信頼性の高いインターネットソリューションを必要としています。さらに、Wi-Fi 6の開発や今後のWi-Fi 7規格といった技術進歩により、アクセスポイントの性能と効率が向上し、消費者と企業の双方を惹きつける可能性が高い。組織がより高い帯域幅要件に対応するためインフラのアップグレードを模索する中、市場は継続的な拡大が見込まれる。加えて、企業内でのデジタルトランスフォーメーションへの重点化が、先進的なネットワークソリューションへの投資を推進している。ギガビットWi-Fiアクセスポイント市場は、デジタルインフラ改善を目的とした政府施策の恩恵も受けており、これが需要をさらに刺激する可能性があります。環境が変化する中、メーカーは革新性と持続可能性に注力しており、環境に優しい製品の導入につながる可能性があります。全体として、技術進歩と変化する消費者行動の影響を受け、市場は成長軌道にあるようです。

技術的進歩

ギガビットWi-Fiアクセスポイント市場では、特にWi-Fi 6の導入と今後のWi-Fi 7規格の登場により、急速な技術的進歩が進行中です。これらの革新は、高速化・大容量化・効率化を実現し、高性能接続への需要増に対応します。企業と消費者がより高速で信頼性の高いインターネットソリューションを求める中、メーカーは競争力を維持するため研究開発への投資を強化する見込みです。

接続性に対する需要の増加

教育、医療、娯楽など様々な分野で高速インターネット接続への需要が高まっています。この傾向はスマートデバイスの普及とシームレスなオンライン体験へのニーズによって推進されています。より多くのユーザーが複数のデバイスを同時に接続するにつれ、ギガビットWi-Fiアクセスポイント市場はこうした接続ニーズを満たすために拡大すると予想されます。

政府主導の施策

デジタルインフラ強化を目的とした政府主導の施策は、ギガビットWi-Fiアクセスポイント市場の成長において重要な役割を果たしている。ブロードバンド拡張への投資と技術革新への支援は、市場プレイヤーにとって有利な環境を創出する可能性が高い。これらの施策は先進的なネットワークソリューションの導入を促進し、需要をさらに押し上げるだろう。

日本のギガビットWi-Fiアクセスポイント市場の推進要因

インターネット利用の増加

日本における個人・業務活動双方のインターネット依存度の高まりが、ギガビットWi-Fiアクセスポイント市場の主要な推進要因である。2025年時点で、日本の世帯の約90%がインターネットにアクセス可能であり、その多くが高速接続を利用している。リモートワーク、オンライン教育、ストリーミングサービスの利用者が増加するにつれ、この傾向は継続すると予想される。その結果、消費者がデジタルライフスタイルを支える信頼性の高い高速インターネットソリューションを求めるにつれ、ギガビットWi-Fiアクセスポイントの需要は急増する見込みです。ユーザーがインターネットサービスにおいて速度と信頼性をますます重視する中、ギガビットWi-Fiアクセスポイント市場はこの高度な接続性への需要拡大の恩恵を受ける態勢にあります。

スマートホーム統合

日本におけるスマートホームデバイスの普及は、ギガビットWi-Fiアクセスポイント市場に大きな影響を与えています。2025年までに世帯の約30%がスマート技術を導入すると推定される中、堅牢で高速なインターネット接続への需要が最優先事項となっている。セキュリティカメラ、スマートサーモスタット、ホームアシスタントなどのスマートデバイスは、最適な機能を発揮するために安定した高速インターネットを必要とする。消費者がこれらの技術に投資するにつれ、複数のデバイスを同時にサポートするために必要な帯域幅を提供するギガビットWi-Fiアクセスポイントの必要性が明らかになる。この傾向は、より相互接続された生活環境への移行を示しており、ギガビットWi-Fiアクセスポイント市場の成長をさらに促進しています。

進化する消費者の期待

日本では、インターネットの速度と信頼性に対する消費者の期待が急速に進化しており、ギガビットWi-Fiアクセスポイント市場を牽引しています。技術の進歩に伴い、ユーザーはインターネットサービスに対してより厳しい目を持つようになり、多くの人がギガビット速度を標準として期待しています。調査によれば、サービスプロバイダー選択時に高速インターネットを優先する消費者は60%を超えています。この期待の変化は、メーカーやサービスプロバイダーに革新と提供サービスの強化を迫り、ギガビットWi-Fiアクセスポイント市場における競争激化につながっています。消費者がより高速で信頼性の高いインターネットソリューションを求め続ける限り、市場はこうした嗜好の変化を反映し、持続的な成長を遂げる見込みです。

企業のデジタルトランスフォーメーション

日本企業におけるデジタルトランスフォーメーションの進展は、ギガビットWi-Fiアクセスポイント市場の重要な推進要因である。企業がクラウドソリューションやリモートコラボレーションツールを導入するにつれ、高速インターネットインフラへの需要が極めて重要となっている。2025年までに、日本の企業の70%以上が何らかのデジタル戦略を実施すると予測されており、シームレスな接続性を確保するためにはギガビットWi-Fiアクセスポイントの導入が不可欠となる。この変化は業務効率を向上させるだけでなく、ハイブリッドワーク環境の拡大傾向も支えています。企業が信頼性の高い高速インターネットソリューションを求める中、ギガビットWi-Fiアクセスポイント市場はこうした企業のデジタル化シフトから恩恵を受ける見込みです。

モバイルデータ消費量の増加

日本におけるモバイルデータ消費量の急増も、ギガビットWi-Fiアクセスポイント市場の主要な推進要因です。モバイルデータ利用量は年間25%の増加が見込まれており、消費者はモバイルデバイス向けに高速インターネットへの依存度を高めています。この傾向は特に都市部で顕著であり、高速かつ信頼性の高いインターネットアクセスへの需要が最優先事項となっています。ユーザーが高解像度コンテンツのストリーミングやオンラインゲームを求めるにつれ、ギガビットWi-Fiアクセスポイントの必要性が明らかになっています。サービスプロバイダーと消費者の双方が、増大するモバイルデータ需要を支える堅牢なインターネットインフラの必要性を認識するにつれ、市場は拡大する見込みである。

市場セグメント分析

最大データ伝送速度別:1300 Mbps超(最大規模) vs. 868~1300 Mbps(最速成長)

日本のギガビットWi-Fiアクセスポイント市場では、最大データ伝送速度によるセグメンテーションにおいて、3つのカテゴリー間で顕著な分布が確認される。「1300Mbps超」セグメントが最大の市場シェアを占め、データ伝送において最高性能を求める消費者や企業に支持されている。一方、「868Mbps未満」セグメントは、アプリケーション向け高速通信需要の高まりにより低速データレートからの移行が進み、遅れをとっている。成長傾向を見ると、「868~1300 Mbps」セグメントが最も急速に拡大している。スマートデバイスの普及拡大と帯域幅要件の増加がこれを牽引している。消費者が複数デバイスを同時にサポートする強化された接続性を求める中、このセグメントは勢いを増している。無線技術の革新と手頃な価格のアクセスポイントの普及拡大も、この市場セグメントの拡大に寄与している。

1300 Mbps超(主流) vs. 868~1300 Mbps(新興)

「1300 Mbps超」セグメントは、4Kストリーミングやオンラインゲームなどの高帯域アプリケーションの要求を満たす先進技術により、日本のギガビットWi-Fiアクセスポイント市場において主流の地位を占めています。このセグメントは、多数のユーザーやデバイスに対する堅牢な接続性を必要とする企業にとって極めて重要です。一方、「868~1300 Mbps」セグメントは、性能と価格の最適なバランスを求める中小企業や一般消費者をターゲットに、有力な競合として台頭しています。このセグメントは、高速インターネットへの消費者意識と需要の高まり、およびより高いデータレートを普及させる技術進歩の恩恵を受けています。

エンドユーザー別:住宅用(最大)対 商業/産業用(最速成長)

日本のギガビットWi-Fiアクセスポイント市場において、エンドユーザーセグメント間の市場シェア分布は、住宅用アプリケーションへの顕著な選好を示しており、これが最大の市場シェアを占めています。これは、スマートデバイスの増加と高精細コンテンツ消費の拡大に牽引され、家庭における高速インターネット接続への需要が高まっていることを示しています。これに続く商業/産業セグメントも、様々な産業における先進的なIoTアプリケーションの利用拡大、業務効率と生産性の向上により、顕著なシェアを獲得している。成長傾向を見ると、商業/産業セグメントは市場内で最も急成長している領域と認識されている。様々な分野で加速するデジタルトランスフォーメーションが主要な推進要因であり、企業は技術的進歩を支える信頼性の高いWi-Fiソリューションを求めている。さらに、リモートワークやフレキシブルな職場モデルの急増により、堅牢なWi-Fiインフラへの需要が高まっている。この傾向は今後も持続すると予想され、特に業務の成功を接続性に大きく依存する業界で顕著である。

住宅用:支配的 vs 商業・産業用:新興

住宅セグメントは、日本ギガビットWi-Fiアクセスポイント市場において支配的な存在であり、消費者層におけるWi-Fi 6技術の急速な普及が特徴である。スマートホーム機器や高帯域アプリケーションの統合が進むことで、強化されたホームネットワーキングソリューションへの継続的な投資が促進されている。一方、商業/産業セグメントは、業務効率化のために接続性を活用する企業が増加していることから急速に台頭している。このセグメントには、高度なネットワーク機能が不可欠な製造業や物流業など様々な業種が含まれる。これらの分野におけるデジタルワークプレイスと自動化への推進は、より高いデータスループットと信頼性を満たす革新的なWi-Fiソリューションに適した環境を育み、結果として全体的な生産性を向上させている。

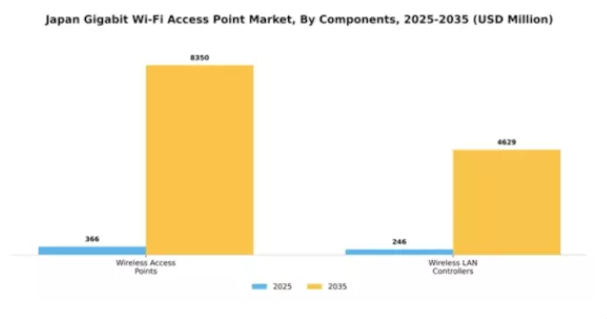

構成要素別:無線アクセスポイント(最大)対無線LANコントローラー(最速成長)

日本のギガビットWi-Fiアクセスポイント市場は、住宅・商業環境双方での普及により主要シェアを占める無線アクセスポイントが支配的である。無線LANコントローラーは市場シェアこそ小さいものの、組織が無線ネットワークの管理性と性能向上を求める中で急速に存在感を増している。競争環境は、高速インターネット接続への需要増大に対応する高性能ソリューションの必要性によって特徴づけられる。このセグメントの成長傾向は、拡大するデジタルインフラとインターネット接続デバイスの普及によって牽引されている。スマートホームやスマートオフィスの台頭に伴い、堅牢な無線ネットワークソリューションへの需要が大幅に増加している。さらに、技術の進歩とネットワークアップグレードへの投資増加が、シームレスな接続を目指す企業における無線LANコントローラーの成長を促進している。この傾向は、様々な分野で高速インターネットアクセスの必要性が高まるにつれ、今後も継続すると予想される。

無線アクセスポイント(主流)対 無線LANコントローラー(新興)

無線アクセスポイントは、高速インターネット接続を提供し多数のデバイスを同時にサポートできるため、現在日本のギガビットWi-Fiアクセスポイント市場で主流を占めています。その信頼性と設置の容易さから、中小企業から大企業まで幅広く採用されています。一方、無線LANコントローラーは、ネットワークトラフィックの一元管理を可能にし、セキュリティと効率性を高める重要な構成要素として台頭している。組織がネットワーク性能の最適化をますます重視する中、複雑なネットワーク環境における運用簡素化と拡張性向上を実現する能力から、無線LANコントローラーの導入が急増している。

主要プレイヤーと競争環境

日本のギガビットWi-Fiアクセスポイント市場は、急速な技術進歩と高速インターネット接続需要の高まりを背景に、ダイナミックな競争環境が特徴である。シスコシステムズ(米国)、アールバネットワークス(米国)、TP-Link(中国)などの主要プレイヤーは、イノベーションと地域展開を活用して市場シェアを獲得する戦略的ポジションを確立している。シスコシステムズ(米国)は継続的なイノベーションによる製品ポートフォリオの強化に注力する一方、アローバネットワークス(米国)は現地通信事業者との提携を重視し市場プレゼンスを強化している。TP-Link(中国)は消費者向けと企業向けセグメントの両方を対象としたコスト効率の高いアプローチを採用しており、これら全体が攻撃的かつ多面的な競争環境を形成している。

主要企業の主要戦略には、製造の現地化やサプライチェーン最適化による業務効率化が含まれる。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っている。この分散化により多様な製品・サービスが提供され、様々な顧客ニーズに対応可能となっている。主要プレイヤーの総合的な影響力は、イノベーションと顧客中心戦略が最優先される競争環境を醸成している。

2025年10月、シスコシステムズ(米国)はネットワーク管理向け高度なAI機能を統合した最新ギガビットWi-Fiアクセスポイントモデルを発表した。この戦略的展開はリアルタイム分析と自動トラブルシューティングによりユーザー体験を向上させ、同社を市場における技術革新のリーダーとして位置づける見込みである。AI駆動型ソリューションの導入はWi-Fi技術の性能と信頼性における新たな基準を確立する可能性もある。

2025年9月、アラバ・ネットワークス(米国)は日本の主要通信企業との提携を拡大し、都市環境向けに特化した次世代Wi-Fiソリューションの共同開発を開始した。この協業は、アラバの日本市場における基盤強化だけでなく、高速接続が都市インフラに不可欠となるスマートシティ構想の拡大傾向にも合致する点で重要である。

2025年8月、TP-Link(中国)は中小企業(SME)向け低価格ギガビットWi-Fiアクセスポイントの新製品ラインを発表した。この戦略的取り組みは、高速インターネットへのアクセスを民主化するTP-Linkの姿勢を示すものであり、コスト重視の顧客層における市場シェア拡大が期待される。品質を損なわずに手頃な価格を実現することで、TP-Linkは中小企業セグメントにおいて競合他社に効果的に挑む可能性がある。

2025年11月現在、ギガビットWi-Fiアクセスポイント市場の競争動向では、デジタル化、持続可能性、AI統合への顕著なシフトが確認される。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、顧客中心ソリューションへの焦点へと移行する見込みである。この変化は、市場成功の主要な推進力としてのイノベーションの重要性を強調している。

業界動向

日本のギガビットWi-Fiアクセスポイント市場では最近、デル・テクノロジーズ、アrubaネットワークス、ネットギア、NEC、TP-Linkといった主要企業が、高速インターネット接続に対する消費者需要の高まりに対応すべく、自らのポジションを確立している。2023年9月にはシスコシステムズが、人口密集都市部での性能向上を目的としたアップグレード版アクセスポイントシリーズを発表。デジタルトランスフォーメーションの継続的潮流を反映した動きだ。一方2023年7月にはユビキティネットワークスが、日本国内の無線インフラ拡大に向け複数の地域通信会社との戦略的提携を発表した。

リモートワークやオンラインサービスの急増を背景に、市場評価額は成長傾向にある。

M&A面では、2023年8月にファーウェイが日本のテックスタートアップの少数株式を取得し、無線技術提供体制を強化するなど注目すべき動きがあった。またバッファローテクノロジーは製品ラインの多様化を積極的に推進し、家庭向けと企業向け双方の顧客ニーズに対応する能力を強化している。全体として、こうした動向は日本のギガビットWi-Fiアクセスポイント分野が堅調な成長軌道をたどると同時に、企業と消費者双方の進化する接続ニーズに応えていることを示している。

将来展望

日本ギガビットWi-Fiアクセスポイント市場の将来展望

日本のギガビットWi-Fiアクセスポイント市場は、高速接続需要の増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)32.01%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ネットワーク管理ソリューションの開発

- 特化製品によるサービス未到達地域(地方)への拡大

- 統合ソリューションのためのスマートホーム機器メーカーとの提携

2035年までに、市場は大幅な成長を達成し、接続ソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本ギガビットWi-Fiアクセスポイント市場 エンドユーザー別展望

- 住宅用

- 商業/産業用

- 小売

- ホスピタリティ

- 教育

- 製造業

- 医療

- その他

日本ギガビットWi-Fiアクセスポイント市場 構成要素別展望

- ワイヤレスアクセスポイント

- ワイヤレスLANコントローラー

日本ギガビットWi-Fiアクセスポイント市場 最大データ伝送速度別展望

- 868 Mbps未満

- 868~1300 Mbps

- 1300 Mbps超

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 情報通信技術、最大データ伝送速度別(百万米ドル)

- 4.1.1 868 Mbps未満

- 4.1.2 868~1300 Mbps

- 4.1.3 1300 Mbps超

- 4.2 情報通信技術、エンドユーザー別(百万米ドル)

- 4.2.1 住宅

- 4.2.2 商業/産業

- 4.2.3 小売

- 4.2.4 ホスピタリティ

- 4.2.5 教育

- 4.2.6 製造

- 4.2.7 医療

- 4.2.8 その他

- 4.3 情報通信技術、コンポーネント別(百万米ドル)

- 4.3.1 無線アクセスポイント

- 4.3.2 無線LANコントローラー

- 4.1 情報通信技術、最大データ伝送速度別(百万米ドル)

- 5 第5章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Cisco Systems(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Aruba Networks(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Netgear(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 TP-Link(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Ubiquiti Networks(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 D-Link(台湾)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 MikroTik (LV)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Zyxel Communications (TW)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Cisco Systems(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境