❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

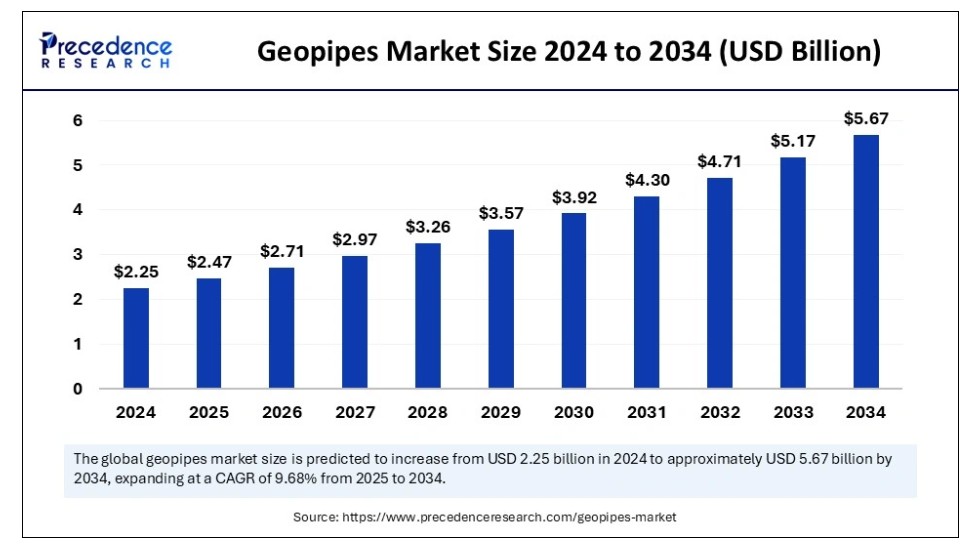

世界のジオパイプ市場規模は2024年に22億5,000万米ドルと推定され、2025年の24億7,000万米ドルから2034年までに約56億7,000万米ドルへ拡大すると予測されている。2025年から2034年までの年間平均成長率(CAGR)は9.68%となる見込みである。市場の成長は、インフラ開発の増加、耐食性配管ソリューションへの需要拡大、水管理および産業分野における応用範囲の拡大によって牽引されている。

ジオパイプ市場 主要ポイント

- アジア太平洋地域は2024年に44%の最大市場シェアで世界市場を支配した。

- 北米は今後数年間で9.2%という最速のCAGRで成長すると予想される。

- 製品別では、高密度ポリエチレン(HDPE)セグメントが2024年に61%の主要市場シェアを占めた。

- 製品別では、ポリプロピレン(PP)セグメントが予測期間中に10.23%という最速のCAGRで成長すると見込まれている。

- 用途別では、排水・下水道システムセグメントが2024年に39%という主要な市場シェアを占めた。

- 用途別では、灌漑・農業セグメントが調査期間中に10.13%という最高CAGRで拡大すると予測されている。

人工知能がジオパイプ市場に与える影響

ジオパイプ産業は、生産効率の向上と品質管理の支援を通じて、人工知能技術による変化を経験している。AI駆動の予知保全システムは、ジオパイプ生産における潜在的な故障の特定を容易にし、製造業者が製品設計を改善し、継続的な操業を維持するのを支援する。高度な機械学習による生産プロセス改善では、複数のデータセットを分析しポリマー組成を最適化することで、より強靭で耐久性の高いパイプの製造を実現します。パイプラインシステムに統合されたAI搭載センサーは構造健全性のリアルタイム測定を可能にし、漏洩を低減します。さらにAIは将来需要の予測を可能とし、在庫水準と物流業務の管理を通じてサプライチェーン管理を最適化することでコスト削減を実現します。

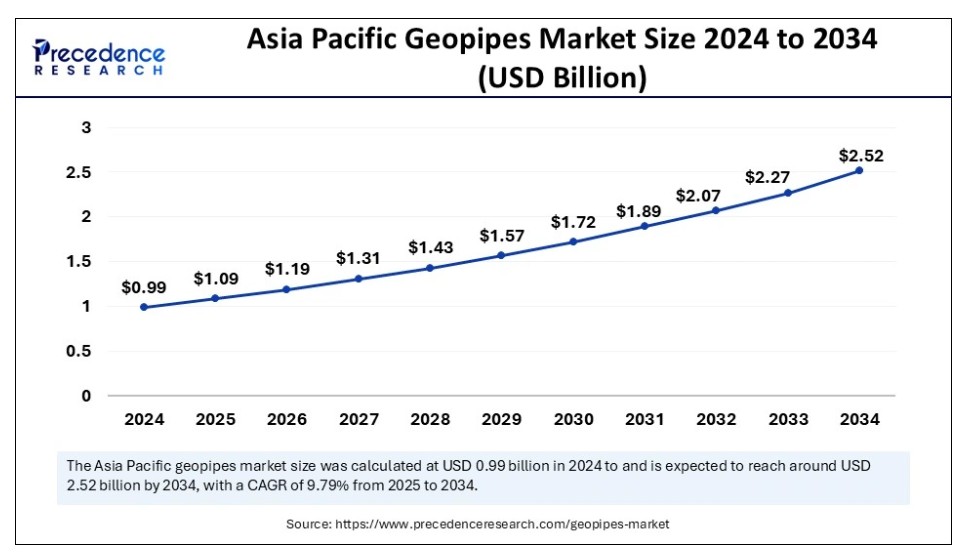

アジア太平洋地域ジオパイプ市場規模と成長(2025年~2034年)

アジア太平洋地域のジオパイプ市場規模は2024年に9億9,000万米ドルを示し、2034年までに約25億2,000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)9.79%で成長する見込みです。

2024年、アジア太平洋地域はジオパイプ市場で最大のシェアを占め主導的立場にある。これは主に、インフラ開発の増加、急速な都市化、上下水道施設への投資拡大によるものである。中国、インド、日本では、排水・灌漑・交通システムネットワークの強化に向けた投資が進み、ジオパイプの採用が拡大した。HDPE(高密度ポリエチレン)およびPP(ポリプロピレン)パイプは、長寿命性能と耐食性を備えつつコストを抑えられることから、高い採用率を示している。

中国政府はスマート水管理の推進に多大な資源を投入し、洪水対策のための都市排水インフラ変革に向けた配管ソリューションの需要を後押しした。同国の「一帯一路」構想(BRI)により、耐久性のあるパイプラインインフラへの需要が増加している。さらにインドでは、スマートシティ構想により都市下水道システムが強化され、当局が給水・下水道用途に高密度ポリエチレン(HDPE)およびポリプロピレン(PP)管を積極的に導入している。インドネシア、ベトナム、フィリピンなどの新興経済国における工業化の進展と建設活動の増加が市場成長を牽引している。

欧州は予測期間中、最も急速な成長が見込まれる。欧州のジオパイプ市場成長は、グリーンビルディングプロジェクトへの投資増加に起因する。欧州連合の持続可能性目標と循環型経済政策が、特に排水システム、下水管理、産業用途における環境に優しい配管ソリューションの需要を後押ししている。

フランス政府は、特に洪水被害の多い都市部における気候変動に強いインフラ開発を支援しており、耐久性に優れたジオパイプソリューションの必要性を高めています。英国全土の水道事業会社は、効率性と持続可能性の向上を図るため、優先材料としてPVCおよびHDPEジオパイプを採用しています。欧州政府が掲げる2050年までのネットゼロ排出目標は、この地域における持続可能な配管材料の採用を促進しています。

北米では、廃水処理施設、雨水システム、エネルギーシステムに関連するインフラ投資の増加により、近い将来著しい成長が見込まれる。米国およびカナダの当局はパイプライン近代化に注力しており、これがHDPEおよびPVCジオパイプの採用を促進している。超党派インフラ法のもと、米国は飲料水・下水システムを含む水道インフラのアップグレードに数十億ドルを割り当てた。環境保護庁(EPA)が厳格な配管交換規制を導入したことで、耐食性ジオパイプの需要が拡大している。耐久性に優れたポリマー系配管システムを採用した持続可能な都市排水システムの構築への関心が高まっていることが、今後数年間の地域市場成長を促進すると予想される。

市場概要

インフラ開発における持続可能な代替手段を求める企業が増加しているため、世界のジオパイプ市場は急速なペースで拡大を続けています。高密度ポリエチレン(HDPE)およびポリ塩化ビニル(PVC)ポリマーから製造される耐食性かつ経済的なジオパイプは、柔軟な設計により、排水システム用途、下水ネットワーク設置、産業用流体移送用途に活用されています。

ポリマー科学の進歩はジオパイプの性能特性を大幅に向上させ、鉱業、農業、石油・ガス産業における応用範囲を拡大している。製造業は、環境規制の強化と再利用可能な材料への取り組みに伴い、老朽化したインフラシステム向けに環境に優しい代替品を選択している。世界的なインフラ開発活動の増加は、今後数年間でジオパイプの需要を押し上げると予想される。

ジオパイプ市場の成長要因

- スマートシティへの投資増加: スマートシティ開発プロジェクトへの政府投資の増加が、先進的で耐久性のあるジオパイプの需要を押し上げると予想される。

- 地下ユーティリティネットワークの拡大: 給水、下水、電気通信における地下パイプラインへの依存度の高まりが、市場成長を牽引すると見込まれる。

- 洪水管理への注目の高まり:気候変動による都市部での洪水発生頻度の上昇は、排水・雨水管理システムへのジオパイプ導入を促進する見込み。

- パイプ製造技術の進歩:ポリマー加工および押出技術の革新により、ジオパイプの耐久性と効率性が向上すると予測される。

- 農業用灌漑システムへの需要急増:農業分野における節水への圧力増大は、灌漑ネットワークへのジオパイプ統合を加速させる見込み。

- 再生可能エネルギープロジェクトの拡大: 地下ケーブル保護を必要とする太陽光発電および風力発電設備の増設が、ジオパイプ需要を牽引すると見込まれる。

- 耐食性材料への規制強化: 腐食しやすい金属パイプに対する規制強化により、重要用途におけるポリマー系ジオパイプへの移行が加速すると予測される。

市場範囲

市場動向

推進要因

インフラ開発の増加

世界的なインフラ開発の増加は、ジオパイプ市場成長を牽引する主要要因の一つである。ジオパイプは水管理、輸送、石油・ガスなど様々な分野で応用されている。世界各国政府は、給水・下水処理・ガス輸送インフラの強化に向け、堅牢なパイプラインシステムの構築に注力している。高密度ポリエチレン(HDPE)製ジオパイプは、高い強度と耐食性を備えるため、インフラプロジェクトに適している。持続可能な建設プロジェクトへの強い重視がある。ジオパイプは環境に優しく、持続可能な建設に適している。持続可能性とエネルギー効率に関する厳格な規制が、市場の成長をさらに促進している。

抑制要因

代替配管ソリューションの普及

代替配管ソリューションの広範な普及がジオパイプ市場の成長を阻害している。特にインフラプロジェクトでは、経済的メリットと優れた耐久性から、コンクリート管やPVC管がジオパイプよりも強く好まれる。金属管や鉄筋コンクリート管の優れた耐圧性と構造能力は、様々な用途に適している。強化された機械的特性、耐久性、過酷な環境条件への耐性が、これらの採用を促進する主要な特性である。

機会

持続可能かつ再生可能な材料への高い需要

持続可能な材料と再生可能材料への需要増加は、ジオパイプ市場に巨大な成長機会をもたらすと予測される。企業と消費者は建設資材の環境影響に対する意識を高めており、持続可能な建設資材の需要が増加している。再生プラスチック製のジオパイプは持続可能な代替案を提供し、持続可能な建設に適している。世界中の政府と産業も、炭素排出削減に向けた持続可能なインフラ開発に注力している。これにより、再生プラスチック製ジオパイプの新たな道が開かれる。プラスチックポリマーの進歩はさらに再生ジオパイプ製品の創出を可能にし、持続可能な建設プロジェクトにとって魅力的な選択肢となる。循環型経済への注目が高まる中、リサイクル可能な配管システムの採用は増加すると予想される。

製品インサイト

高密度ポリエチレン(HDPE)セグメントは2024年、ジオパイプ市場で最大のシェアを占め支配的であった。これは主に、高圧条件下での稼働能力と環境応力亀裂への耐性に起因する。HDPEパイプは排水・下水道用途、灌漑設備、工業プロセスにおける最適素材としての地位を確立している。HDPEパイプは耐久性・柔軟性に優れ、腐食や化学物質への耐性を持つため、多様な用途に適する。さらに軽量設計により設置が簡素化され輸送コストが削減される点も、同セグメントを後押ししている。

ポリプロピレン(PP)セグメントは、高い強度と化学薬品・温度変化への耐性により、予測期間中に市場で最も速い成長率を示すと予想される。PPパイプは、過酷な温度や化学薬品に高度に曝露される用途に理想的な解決策である。さらに、持続可能で効率的な配管ソリューションへの需要増加は、PPパイプのリサイクル可能性により、その広範な導入を促進すると見込まれる。

アプリケーションインサイト

2024年、排水・下水道システムセグメントはジオパイプ市場で最大のシェアを占めた。これは、より効果的な廃水管理および都市排水システムの開発ニーズが高まったためである。急速な都市化と工業化により、より高い廃水流量を処理する下水インフラシステムの必要性が増大した。高密度ポリエチレン(HDPE)パイプは、耐食性、柔軟性、長寿命といった優れた特性から注目されるようになった。

これらのパイプは、厳しい環境条件や化学物質を伴う用途にも対応し、廃水や雨水輸送に効果的です。さらに、HDPE配管システムでは継手設置数が少ないため、漏水発生率が低下しシステム効率が向上します。米国土木学会(ASCE)が2024年に発表した報告書によると、HDPEパイプネットワークはコンクリートシステムに比べ継手を40~60%削減でき、性能向上とコスト削減を実現します。

灌漑・農業分野は調査期間中、最高CAGRで拡大が見込まれる。農業実践では水質を損なわずに供給する水管理システムが優先されるためである。現代の灌漑システムはジオパイプに大きく依存しており、農地への精密な配水を実現する。農家や農業計画担当者は、環境リスクへの耐性と容易な設置性を兼ね備えた耐久性からジオパイプを採用する。農業分野は信頼性の高い配管ソリューションに依存している。点滴灌漑システムやスプリンクラー方式を含む先進的灌漑技術への需要が高まっており、これがジオパイプ需要を牽引している。米国政府監査院は2025年報告書で、水不足問題に対処するには農業生産性向上のため効率的な灌漑技術・手法が必要と指摘した。

ジオパイプ市場企業

- Geosynthetics Limited

- GSE Environmental

- TenCate Geosynthetics

- SKAPS Industries

- HUESKER

- Officine Maccaferri

- ABG Ltd.

- Terram

- Thrace Group

- Ocean Global

業界リーダーによる最新発表

2025年3月、REHAUは初の100%気候中立プラスチック下水システムを発表。この革新的な下水管システムは循環型経済を重視して設計され、大幅な排出削減に貢献する。100%再生ポリマーと高品質ポリプロピレンで構成され、持続可能かつ再生可能な材料を活用することで測定可能なCO2削減を実現。「当社の新ポリマー下水システムは性能と持続可能性を独自に融合させています」とSteveは述べた。「nevoPPにより、高い基準を維持しつつ、廃水業界がネットゼロを目指す道程において信頼できる選択肢を提供します」と彼は付け加えた。「REHAUでは、企業の持続可能な素材への移行を推進することに尽力しています。最新のイノベーションであるnevoPPはこの取り組みを体現しています。生産設備の近代化により、効率を継続的に向上させ、製造プロセスの核心に持続可能性を据え続けています」

最近の動向

- 2025年3月、新日本製鐵は化学工業用及びボイラー用パイプ・チューブに対し、5件の「SuMPO EPD」認証を取得した。顧客のカーボンニュートラル推進を支援するため、新日本製鐵株式会社は一般社団法人サステナブル経営推進機構(SuMPO)の環境表示制度「SuMPO EPD」に基づく認証を達成した。

- 2024年7月、ヴァン・ルーウェン・パイプ・アンド・チューブ・グループは自社ブランドのCO2削減鋼管製品「ヴァン・ルーウェン・インパクト」を発表した。この新製品ラインは、鋼管業界におけるパートナーや顧客の持続可能性目標を支援する。顧客が持続可能なソリューションを求める中、ヴァン・ルーウェン・インパクトは製品の品質や性能を損なうことなく、企業のカーボンフットプリント削減を実現する手段を提供する。

- 2023年11月、エネルギー技術企業ベイカー・ヒューズは新製品「PythonPipe」ポートフォリオの発売を発表しました。この強化熱可塑性プラスチックパイプ(RTP)技術の最新開発により、設置時間の短縮、初動生産までの時間短縮、ライフサイクル排出量の削減が実現します。

レポート対象セグメント

製品別

- 高密度ポリエチレン(HDPE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- その他

用途別

- 排水・下水道システム

- 灌漑・農業

- 鉱業・産業

- 石油・ガスパイプライン

- 道路・高速道路建設

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がジオパイプ市場に与える影響

5.1. COVID-19の状況:ジオパイプ産業への影響

5.2. 産業に対するCOVID-19の影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルジオパイプ市場(製品別)

8.1. ジオパイプ市場収益と数量(製品別)

8.1.1 高密度ポリエチレン(HDPE)

8.1.1.1. 市場収益と数量予測

8.1.2. ポリプロピレン(PP)

8.1.2.1. 市場収益と数量予測

8.1.3. ポリ塩化ビニル(PVC)

8.1.3.1. 市場収益と販売量予測

8.1.4. その他

8.1.4.1. 市場収益と販売量予測

第9章 グローバルジオパイプ市場:用途別

9.1. ジオパイプ市場収益と販売量(用途別)

9.1.1. 排水・下水道システム

9.1.1.1. 市場収益と数量予測

9.1.2. 灌漑・農業

9.1.2.1. 市場収益と数量予測

9.1.3. 鉱業・産業

9.1.3.1. 市場収益と数量予測

9.1.4. 石油・ガスパイプライン

9.1.4.1. 市場収益と数量予測

9.1.5. 道路・高速道路建設

9.1.5.1. 市場収益と数量予測

9.1.6. その他

9.1.6.1. 市場収益と数量予測

第10章 グローバルジオパイプ市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 製品別市場収益と数量予測

10.1.2. 用途別市場収益と数量予測

10.1.3. 米国

10.1.3.1. 製品別市場収益・数量予測

10.1.3.2. 用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. 製品別市場収益・数量予測

10.1.4.2. 用途別市場収益・数量予測

10.2. 欧州

10.2.1. 製品別市場収益・数量予測

10.2.2. 用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. 製品別市場収益・数量予測

10.2.3.2. 用途別市場収益・数量予測

10.2.4. ドイツ

10.2.4.1. 製品別市場収益・数量予測

10.2.4.2. 用途別市場収益・数量予測

10.2.5. フランス

10.2.5.1. 製品別市場収益・数量予測

10.2.5.2. 用途別市場収益・数量予測

10.2.6. その他の欧州諸国

10.2.6.1. 製品別市場収益・数量予測

10.2.6.2. 用途別市場収益・数量予測

10.3. アジア太平洋地域(APAC)

10.3.1. 製品別市場収益・数量予測

10.3.2. 用途別市場収益・数量予測

10.3.3. インド

10.3.3.1. 製品別市場収益・数量予測

10.3.3.2. 用途別市場収益・数量予測

10.3.4. 中国

10.3.4.1. 製品別市場収益・数量予測

10.3.4.2. 用途別市場収益・数量予測

10.3.5. 日本

10.3.5.1. 製品別市場収益・数量予測

10.3.5.2. 用途別市場収益・数量予測

10.3.6. アジア太平洋地域その他

10.3.6.1. 製品別市場収益・数量予測

10.3.6.2. 用途別市場収益・数量予測

10.4. 中東・アフリカ

10.4.1. 製品別市場収益・数量予測

10.4.2. 用途別市場収益・数量予測

10.4.3. GCC

10.4.3.1. 製品別市場収益・数量予測

10.4.3.2. 用途別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. 製品別市場収益・数量予測

10.4.4.2. 用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. 製品別市場収益・数量予測

10.4.5.2. 用途別市場収益・数量予測

10.4.6. その他のMEA地域

10.4.6.1. 製品別市場収益・数量予測

10.4.6.2. 用途別市場収益・数量予測

10.5. ラテンアメリカ

10.5.1. 製品別市場収益・数量予測

10.5.2. 用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. 製品別市場収益と販売数量予測

10.5.3.2. 用途別市場収益と販売数量予測

10.5.4. ラテンアメリカその他地域

10.5.4.1. 製品別市場収益と販売数量予測

10.5.4.2. 用途別市場収益と販売数量予測

第11章 企業プロファイル

11.1. ジオシンセティックス・リミテッド

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. GSE Environmental

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. テンケイト・ジオシンセティックス

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. SKAPSインダストリーズ

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ヒューズカー

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. オフィチーネ・マッカフェリ

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. ABG Ltd.

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. Terram

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. スレイス・グループ

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. オーシャン・グローバル

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖