❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

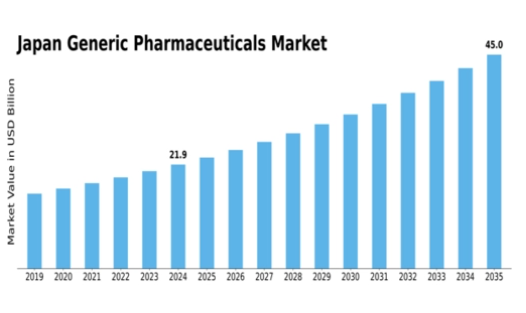

MRFRの分析によると、2024年の日本のジェネリック医薬品市場規模は165億米ドルと推定された。日本のジェネリック医薬品市場は、2025年の180億2,000万米ドルから2035年までに435億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.21%を示すと予測されている。

主要市場動向とハイライト

日本のジェネリック医薬品市場は、様々な要因により堅調な成長を遂げています。

- コスト効率の高い医療ソリューションへの移行を反映し、ジェネリック医薬品の採用が増加しています。

- 規制面の支援と政策変更がジェネリック医薬品の市場参入を促進し、競争を活性化しています。

- 製造技術の発展により、ジェネリック医薬品生産の効率性と品質が向上している。

- 主要な市場推進要因には、医療費の高騰と高齢化社会があり、これらが手頃な価格の医薬品への需要を促進している。

日本ジェネリック医薬品市場

CAGR

9.21%

市場規模と予測

2024年市場規模16.5 (10億米ドル)2035年市場規模43.5 (10億米ドル)

主要企業

Teva Pharmaceutical Industries(イスラエル)、Sandoz(スイス)、Mylan(米国)、Sun Pharmaceutical Industries(インド)、Aurobindo Pharma(インド)、Cipla(インド)、Lupin(インド)、Amgen(米国)、Hikma Pharmaceuticals(英国)

日本のジェネリック医薬品市場の動向

日本のジェネリック医薬品市場は、費用対効果の高い医薬品の開発と流通を支える強固な枠組みが特徴である。この分野は、国民の間で手頃な価格の医療ソリューションへの需要が高まっていることから注目を集めている。日本の規制当局は、ジェネリック医薬品の使用を促進する政策を実施しており、それによって患者のアクセス性が向上している。また、市場は高齢化の影響も受けており、慢性疾患の管理や長期治療オプションへの注力がより必要とされている。その結果、政策支援と消費者需要の両方に後押しされ、ジェネリック医薬品市場は継続的な成長が見込まれています。加えて、数多くの国内・国際企業が市場シェアを争う中、ジェネリック医薬品市場の競争環境は変化しています。企業が既存製剤の革新と改善に努める中、研究開発への重点が明らかです。さらに、製薬企業と医療提供者間の提携がますます一般的になり、流通経路の改善と患者によるジェネリック医薬品へのアクセス向上を促進しています。全体として、市場は拡大と持続可能性に寄与する様々な要因により、良好な軌道に乗っているように見受けられる。

ジェネリック医薬品の採用拡大

医療提供者と患者が品質を損なうことなくコスト削減のメリットを認識するにつれ、日本においてジェネリック医薬品の受容拡大傾向が顕著である。この変化は、ジェネリック医薬品の有効性と安全性について関係者に情報を提供することを目的とした教育イニシアチブによって支えられている。

規制支援と政策変更

日本政府による最近の政策調整は、ジェネリック医薬品にとってより好ましい環境を育んでいます。これらの変更には、医療専門家がジェネリックを処方するインセンティブが含まれており、市場浸透率と利用率の向上につながる可能性があります。

製造における技術的進歩

製造プロセスの革新は、ジェネリック医薬品の生産を変革しています。技術の向上は効率性を高め、コストを削減する可能性があり、それによってより広範な層の人々がジェネリックを利用しやすくなるでしょう。

日本のジェネリック医薬品市場の推進要因

高齢化

日本の人口構造は急速な高齢化が特徴であり、これはジェネリック医薬品市場に大きな影響を与えています。65歳以上の人口が28%を超える中、特に慢性疾患向けの医薬品需要が増加しています。高齢者は固定収入に直面することが多いため、この人口動態の変化は手頃な価格のジェネリック医薬品への依存度を高める必要性を生み出しています。医療提供者と患者双方が費用対効果の高い治療選択肢を優先する中、ジェネリック医薬品市場はさらなる成長が見込まれる。2025年には、高齢化人口のニーズを原動力として、ジェネリック市場は15%拡大すると予測されている。

競争の激化

ジェネリック医薬品市場における競争環境は激化しており、これが成長の重要な推進力となっている。国内外の多数の企業が市場に参入し、消費者が選択できるジェネリックの選択肢が広がっている。この競争の激化は、患者にとって価格低下と入手容易性の向上につながる見込みだ。2025年には日本のジェネリック医薬品メーカー数が20%増加すると予測され、市場をさらに活性化させる。競争がイノベーションを促進し、製品の品質向上をもたらすため、ジェネリック医薬品市場は成長を続ける態勢にある。

政府の取り組み

日本政府は、ジェネリック医薬品市場の重要な推進力となるジェネリック医薬品の使用促進を目的とした様々な施策を実施している。「ジェネリック医薬品促進法」などの政策は、医療提供者がジェネリック医薬品を処方するよう促し、その市場シェアを拡大している。政府は2025年までに、ジェネリック医薬品使用率を2023年の60%から80%に引き上げることを目指している。この積極的な取り組みは医療制度を支えるだけでなく、競争環境を促進することで消費者利益をもたらし、ジェネリック医薬品市場を活性化させている。その結果、今後数年間で市場は大幅な成長が見込まれる。

慢性疾患の増加

日本における慢性疾患の蔓延は、ジェネリック医薬品市場に影響を与える重要な要素である。糖尿病、高血圧、心血管疾患などの疾患はますます一般的になり、継続的な薬物管理が必要となっている。こうした健康課題に直面する人口が増えるにつれ、手頃な価格のジェネリック医薬品への需要は急増する見込みです。2025年には、慢性疾患治療薬市場が医薬品総支出の50%以上を占めると推定され、ジェネリック医薬品がその中心的な役割を担います。医療提供者と患者が効果的かつ経済的な治療選択肢を求める中、ジェネリック医薬品市場は大幅に拡大すると予想されます。

医療費の高騰

日本の医療費高騰がジェネリック医薬品市場の需要を牽引している。患者と医療提供者がブランド医薬品に代わる費用対効果の高い選択肢を求める中、ジェネリック医薬品は現実的な解決策を提供している。2024年、日本の医薬品支出は約400億ドルに達し、この市場の約30%をジェネリック医薬品が占めた。政府が医療制度の財政負担軽減のためジェネリック医薬品の使用を促進していることから、この傾向は継続する見込みである。より多くの患者が過剰な費用をかけずに健康管理を行うためジェネリックを選択する中、ジェネリック医薬品市場はこの手頃な価格への移行から恩恵を受ける立場にある。

市場セグメントの洞察

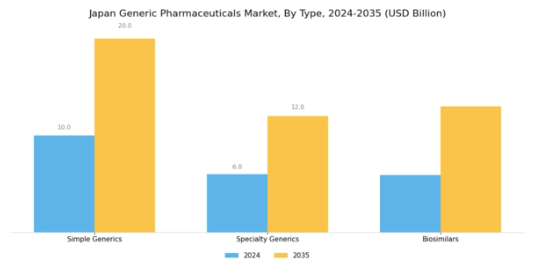

ジェネリック医薬品市場タイプ別分析

日本のジェネリック医薬品市場は多様なタイプ区分を示しており、これらが市場全体の動向形成に重要な役割を果たしている。近年、医療費の増加と低価格での高品質医薬品への需要高まりを背景に、市場は堅調な成長を遂げている。単純な化学組成と確立された治療用途を特徴とする「シンプルジェネリック」の顕著な存在感は、費用対効果の高い医薬品への本質的なニーズを満たしている。

一方、特殊ジェネリック医薬品は、希少な慢性疾患を含む複雑な疾患・病態を対象に設計されているため、市場における割合を拡大している。このサブセグメントは、より高度な製造プロセスを伴うことが多く、特定の医療ニーズを持つ患者に対応するため、独自の課題と機会を提供している。バイオシミラーは、日本のジェネリック医薬品市場において有望な新領域として台頭したもう一つの重要なセグメントである。その重要性は、複雑な生物学的製剤を複製しつつ、治療コストを大幅に削減できる点にある。

高額な生物学的製剤療法の代替として推進する医療改革に伴い、バイオシミラーの受容は漸進的に拡大している。全体として、日本のジェネリック医薬品市場は、医薬品の高水準な安全性と有効性を確保しつつ医療アクセシビリティ向上を図る政府施策に牽引され、多様なジェネリック医薬品の採用傾向を示している。

日本の高齢化が進む中、慢性疾患や加齢関連疾患分野における手頃な価格の医薬品需要の高まりは、公衆衛生政策の広範な目標に沿った多様なタイプセグメントの価値を浮き彫りにしている。技術と製造プロセスにおける着実な進歩により、日本のジェネリック医薬品市場は急成長の態勢を維持しており、全てのジェネリックカテゴリーで大幅な成長可能性を示している。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

ジェネリック医薬品市場の用途別インサイト

日本のジェネリック医薬品市場、特に用途セグメントでは、その成長を牽引する多様な疾患領域と治療領域が顕著である。中でも中枢神経系疾患は、認知症やうつ病などの増加を招く高齢化に伴い、引き続き注目を集めている。同様に、呼吸器疾患も重要であり、特に汚染レベルの上昇や喘息やCOPDなどの症例増加に伴い顕著である。

糖尿病や甲状腺疾患を含むホルモン関連疾患は、生活習慣病の増加に伴い医療環境の変化を反映している。消化器疾患も、消費者の消化器健康への意識が高まる中で市場拡大に重要な役割を果たしている。さらに、心血管疾患は、日本が高罹患率に直面し効果的な治療介入が求められる中、依然として主要領域である。

感染症は時折重要度が変動するものの、国際的な観光活動に伴う疾病曝露リスクを考慮すれば重要性を維持している。がん治療も、ジェネリック医薬品の進歩により患者が救命治療を受けやすくなったことから、重要な焦点となっている。最後に「その他」カテゴリーには、議論される機会は少ないものの、日本ジェネリック医薬品市場において重要な治療機会を示す疾患群が含まれており、その広範な範囲と必要な革新性を反映している。この多様な治療領域へのセグメンテーションと焦点は、進化する医療ニーズへの適応の重要性を示し、この業界における継続的な成長可能性を強調している。

ジェネリック医薬品市場の製品インサイト

日本のジェネリック医薬品市場は顕著な成長を遂げており、低分子化合物と高分子化合物を含む製品セグメントへの明確な焦点が特徴である。低分子医薬品は製造が容易で承認プロセスが迅速なため、医薬品へのアクセス向上に大きく貢献し、ジェネリック医薬品市場において重要な役割を担っている。生産の拡張性、低コスト、幅広い治療応用により市場を支配しており、日本の医療ニーズに対応する上で不可欠である。一方、バイオ医薬品に関連する高分子医薬品は、複雑な製造プロセスと厳格な規制により特有の課題を抱えている。

しかしながら、特に日本が個別化医療に注力し続ける中で、革新と治療進歩への膨大な可能性を秘めており、市場内における重要な機会を象徴している。主要バイオ医薬品の特許が失効するにつれ、バイオジェネリックへの移行が増加する市場動向は、ジェネリック代替品の成長ダイナミクスを補完する。この均衡のとれたセグメンテーションは、日本ジェネリック医薬品市場の収益を向上させるだけでなく、全国の患者に多様な治療選択肢のポートフォリオを保証することで、医療エコシステムを支えている。

ジェネリック医薬品市場:投与経路別インサイト

日本ジェネリック医薬品市場における投与経路セグメントは、多様性と様々な患者ニーズへの適応性で注目される。本市場では経口、注射剤、吸入剤、その他といった主要な投与方法が特徴であり、それぞれが薬剤送達において重要な役割を担っている。経口薬は利便性と患者の服薬遵守性から依然として主流であり、治療環境において好まれる選択肢となっている。

注射剤はより複雑な取り扱いを要するものの、急性疾患に対して迅速な作用発現をもたらすため、病院環境において重要な位置を占めています。吸入剤は、日本で増加傾向にある呼吸器疾患の治療において特に重要であり、この分野の革新は大きな関心と投資を牽引しています。

その他カテゴリーには経皮吸収剤や外用薬など代替投与経路が含まれ、特定の患者層や嗜好に対応している。全体として、このセグメントの成長動向は高齢化、慢性疾患の増加、技術進歩などの要因に影響され、国内におけるジェネリック医薬品の堅調なパイプライン形成を促進している。

ジェネリック医薬品市場における流通チャネルの洞察

日本ジェネリック医薬品市場の流通チャネルは、医薬品が国民に確実に届くための要となる。市場の大きな変化はオンライン薬局の台頭であり、デジタル化の進展と消費者の利便性志向を背景に成長している。日本の消費者は医薬品購入においてデジタルプラットフォームをますます活用し、アクセスの容易さと幅広い選択肢を評価している。小売薬局は依然として流通構造の主要プレイヤーであり、個別対応サービスと製品の即時入手可能性を提供している。これは顧客サービスを重視する国において極めて重要である。

一方、病院薬局は入院患者ケア、処方箋管理、治療中の重要医薬品供給において不可欠である。これらの流通経路における需要は、高齢化社会のニーズ、規制変更、医療提供システムの進化に対応する中で、日本ジェネリック医薬品市場の全体的な成長と変化するダイナミクスを反映している。技術統合と患者中心サービスの重視がこのセグメントの推進要因であり、市場成長軌跡全体における効果的な流通の重要性を浮き彫りにしている。

主要企業と競争環境

日本のジェネリック医薬品市場における競争環境は、イノベーション、戦略的提携、地域拡大が融合した特徴を有している。テバ・ファーマシューティカル・インダストリーズ(イスラエル)、サンド(スイス)、マイラン(米国)などの主要企業は、それぞれの事業戦略を通じて市場構造を積極的に形成している。例えばテバは、強力なジェネリック製品パイプラインを重視し、継続的なイノベーションと戦略的提携を通じて市場シェア拡大を目指している。ノバルティス傘下のサンドズは、バイオシミラー製品ポートフォリオの拡充に注力しており、これが競争優位性の再定義につながる可能性がある。一方マイランは、広範な流通ネットワークを活用して日本市場への浸透を深め、自社ジェネリック製品のアクセス向上を図っている。

市場構造は中程度の分散状態にあり、複数の企業が主導権を争っている。現地生産の展開やサプライチェーン最適化といった主要な事業戦略が各社で広く採用されている。この地域密着型アプローチは運営コスト削減だけでなく、市場需要への対応力強化にも寄与する。主要プレイヤーの総合的な影響力は、俊敏性と適応力が最優先される競争環境を形成している。

2025年10月、テバ・ファーマシューティカル・インダストリーズ(イスラエル)は、新規ジェネリック生物学的製剤ラインの共同開発に向け、日本のバイオテック企業との戦略的提携を発表した。この提携は、テバの生物学的製剤分野における地位強化に加え、日本が革新的な治療法に注力する動きと合致する点で重要である。こうした提携は、現地の専門知識を活用しつつ規制環境をナビゲートするテバの能力を高める可能性がある。

2025年9月、サンドス(スイス)は日本で広く使用されている心血管系医薬品の新たなジェネリック版を発売し、大幅な市場シェア獲得が見込まれている。この動きは、サンドスが重要な医療ニーズに対応する姿勢を示すと同時に、他社ジェネリックに対する競争的立場を強化するものである。本製品の導入は、同地域における必須医薬品へのアクセス拡大という広範な傾向を反映している可能性もある。

2025年8月、マイラン(米国)は需要の高いジェネリック医薬品の生産を目的とした新施設への投資により、日本における製造能力を拡大した。この戦略的投資はマイランの生産効率とサプライチェーンの信頼性を高め、現地生産の重要性が増す市場で同社の優位性を強化する見込みである。こうした拡張は、業界における持続可能な実践への移行を示す可能性もある。

2025年11月現在、ジェネリック医薬品市場の動向はデジタル化、持続可能性、人工知能の統合によってますます特徴づけられている。企業はイノベーションと業務効率向上のための協業の必要性を認識し、戦略的提携がより一般的になりつつある。競争環境は変化しており、従来の価格競争から、技術・イノベーション・サプライチェーンの信頼性による差別化へと顕著な移行が見られる。この進化は、これらのトレンドを効果的に活用できる企業が将来的に競争優位性を確保する可能性を示唆している。

業界動向

日本のジェネリック医薬品市場における最近の動向は、国内生産とイノベーションの拡大に向けた大きな推進力が特徴である。2023年9月時点で、日本政府は医薬品市場におけるジェネリック医薬品のシェア拡大を目指す施策を開始し、2025年までに80%達成を目標としている。明治製菓ファーマや中外製薬などの企業は、ジェネリック医薬品ポートフォリオを拡大するため研究開発(RD)努力を強化している。M&A動向では、2023年7月に第一三共がオーロビンド・ファーマのジェネリック部門の一部を買収し、市場プレゼンス強化を図った。

武田薬品工業はジェネリックパイプライン強化のため提携先を模索中であり、ノバルティス子会社のサンドズは市場シェア拡大に向け日本での事業基盤を強化している。市場評価額は、COVID-19パンデミックが医療支出に与えた影響により急上昇し、2023年8月時点でジェネリック医薬品は日本の医薬品総売上高の約66%を占め、ジェネリック医薬品への受容と依存の高まりを浮き彫りにしている。こうした動きは、医療費削減と必須医薬品へのアクセス改善を目指す日本の広範な傾向を反映している。

将来展望

日本のジェネリック医薬品市場の将来展望

日本のジェネリック医薬品市場は、医療費の増加、特許満了、手頃な価格の医薬品への需要増を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.21%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 患者アクセスの向上のための遠隔薬局サービスの拡大。

- 新規市場セグメント獲得のためのバイオシミラーの開発。

- 統合医療ソリューションのための医療提供者との戦略的提携。

2035年までに、本市場は日本の医療環境における主要プレイヤーとしての地位を確固たるものとすることが期待される。

市場セグメンテーション

日本のジェネリック医薬品市場 タイプ別見通し

- 低分子医薬品

- 生物学的製剤

- バイオシミラー

日本ジェネリック医薬品市場 剤形別展望

- 錠剤

- 注射剤

- 外用剤

- カプセル

- 溶液

日本ジェネリック医薬品市場 治療領域別展望

- 心血管疾患

- 糖尿病

- がん

- 中枢神経系疾患

- 感染症

日本ジェネリック医薬品市場 流通経路別展望

- 小売薬局

- 病院薬局

- オンライン薬局

- 卸売業者

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 化学品・材料、種類別(10億米ドル)

- 4.1.1 低分子医薬品

- 4.1.2 生物学的製剤

- 4.1.3 バイオシミラー

- 4.2 化学品・材料、製剤タイプ別(10億米ドル)

- 4.2.1 錠剤

- 4.2.2 注射剤

- 4.2.3 外用剤

- 4.2.4 カプセル

- 4.2.5 溶液

- 4.3 化学品・材料、治療領域別(10億米ドル)

- 4.3.1 心血管疾患

- 4.3.2 糖尿病

- 4.3.3 がん

- 4.3.4 中枢神経系疾患

- 4.3.5 感染症

- 4.4 化学品・材料、流通経路別(10億米ドル)

- 4.4.1 小売薬局

- 4.4.2 病院薬局

- 4.4.3 オンライン薬局

- 4.4.4 卸売業者

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Teva Pharmaceutical Industries (IL)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Sandoz (CH)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 マイラン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Sun Pharmaceutical Industries (IN)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Aurobindo Pharma (IN)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Cipla (IN)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Lupin (IN)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8Amgen (US)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Hikma Pharmaceuticals (GB)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート