❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

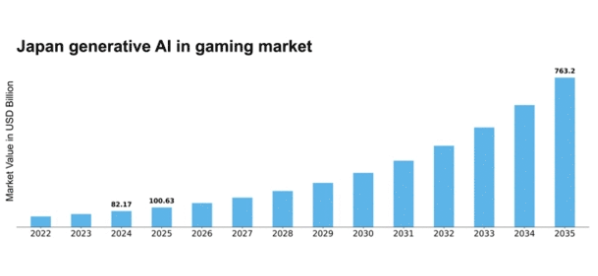

MRFRの分析によると、日本の生成AIゲーム市場規模は2024年に821億7,000万米ドルと推定された。日本の生成AIゲーム市場は、2025年の1006億3000万米ドルから2035年までに7632億米ドルへ成長し、予測期間(2025年~2035年)において22.46%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のゲーム向け生成AI市場は、技術進歩と消費者の嗜好変化を背景に大幅な成長が見込まれる。

- パーソナライズされたゲーム体験が普及し、プレイヤーの没入感と満足度を向上させている。

- 動的コンテンツ生成がゲームデザインに革命をもたらし、より適応的で没入感のあるゲームプレイを実現している。

- 開発コスト効率化が主要トレンドとなり、スタジオはリソース配分を最適化し、イノベーションを加速できる。

- 没入型ゲームプレイへの需要高まりとAI技術の進歩が、市場拡大を牽引する主要要因である。

日本のゲーム向け生成AI市場

CAGR

22.46%

市場規模と予測

2024年市場規模82.17(10億米ドル)2035年市場規模763.2(10億米ドル)CAGR(2025年~2035年)22.46%

主要プレイヤー

NVIDIA Corporation(米国)、Unity Technologies(米国)、Epic Games(米国)、Electronic Arts(米国)、Activision Blizzard(米国)、Ubisoft Entertainment(フランス)、Bandai Namco Entertainment(日本)、Square Enix Holdings(日本)

日本のゲーム分野における生成AI市場の動向

ゲーム分野における生成AI市場は、特に日本で顕著な進化を遂げている。ここでは技術的進歩と文化的嗜好が融合している。生成AIのゲームへの統合は、開発者のコンテンツ制作手法を変革し、パーソナライズされた物語や動的な環境を通じてプレイヤー体験を向上させている。この変化は、革新的なゲームプレイと没入型ストーリーテリングへの需要の高まりに起因しており、日本のゲーマーの嗜好と共鳴している。その結果、ゲームスタジオは開発プロセスの効率化とコスト削減を図ると同時に、創造的な可能性を拡大するため、AI技術の採用を加速させている。さらに、日本の生成AIゲーム市場は、同国の豊かなゲーム文化と高品質なグラフィック・没入型ゲームプレイへのこだわりに影響を受けているようだ。AIと伝統的なゲームデザインの融合は新たな創造性の波を生み出し、従来では実現不可能だった独自の資産やシナリオの生成を可能にしている。この傾向は、企業が競争優位性を維持するためにこれらの技術を活用しようとする中、AI駆動プロジェクトへの投資拡大の可能性を示唆している。総じて、日本のゲーム分野における生成AI市場は、イノベーションと根強いゲームへの情熱に牽引され、大幅な成長が見込まれています。

パーソナライズされたゲーム体験

ゲーム分野における生成AIは、プレイヤー向けのカスタマイズされた体験創出に注力する傾向が強まっています。AIアルゴリズムを活用することで、開発者はプレイヤーの行動や嗜好を分析し、没入感を高めるカスタマイズされたゲームコンテンツを提供できます。この傾向は、ユニークな物語やキャラクターとの交流を求める傾向が強い日本のゲーマーにとって特に重要です。

動的コンテンツ生成

もう一つの新興トレンドは、リアルタイムコンテンツ生成のための生成AI活用である。これによりゲームはプレイヤーの行動に応じて適応・進化し、没入感を高める。日本では、生き生きと反応する広大な世界構築を目指す開発者にこの機能が注目されている。

開発コスト効率化

生成AIの統合はゲーム開発プロセスも効率化している。アセット作成に伴う時間とコストを削減する。日本のスタジオは反復作業を自動化するAIの可能性を認識しつつあり、チームがゲームデザインの創造的側面へ集中できるよう支援している。

日本のゲーム市場における生成AIの推進要因

AI技術の進歩

人工知能技術の進歩は、日本のゲーム市場における生成AIに大きな影響を与えています。機械学習やニューラルネットワークの革新により、開発者は複雑なゲーム環境やキャラクターを生成できる高度なAIシステムを構築できるようになりました。この技術進化はゲームの品質向上だけでなく、開発時間とコストの削減にも寄与しています。例えば、AI駆動ツールはゲームデザインの様々な側面を自動化でき、開発者は創造的要素に集中できる。これらの技術の統合により、ゲーム制作の効率が最大30%向上すると予測され、生成AIゲーム市場への投資増加が見込まれる。こうした進歩が継続するにつれ、ゲーム開発の風景を再構築し、既存企業とスタートアップ双方に新たな機会を提供すると期待されている。

モバイルゲーム人気の高まり

日本のモバイルゲーム人気拡大は、生成AIゲーム市場に大きな影響を与えています。スマートフォンやモバイル端末の普及が進むにつれ、これらのプラットフォームでゲームを楽しむプレイヤーが増加。この変化を受け、開発者はパーソナライズされたコンテンツや適応型ゲームプレイなど、モバイルゲーム体験を向上させる生成AIソリューションの探求を加速させています。最近の統計によると、日本のモバイルゲーム市場規模は2025年に約30億ドルに達し、この分野の収益性の高さが浮き彫りとなっている。モバイルゲームが高度化するにつれ、生成AI技術への需要はさらに高まり、ゲーム分野における生成AI市場のさらなる成長を牽引する見込みだ。この傾向は、変化する消費者の嗜好に適応し、AIを活用して魅力的なモバイルゲーム体験を創出することの重要性を強調している。

没入型ゲームプレイへの需要高まり

日本の生成AIゲーム市場では、没入型ゲームプレイ体験への需要が顕著に増加している。プレイヤーは豊かな物語性と動的な環境を提供するゲームをますます求めるようになっている。この傾向は、広大な世界観と複雑なストーリーラインを創出するために生成AIを活用するロールプレイングゲーム(RPG)やオープンワールドタイトルの人気上昇に反映されている。最近のデータによると、没入型ゲーム体験の市場規模は過去1年間で約25%拡大した。この変化は、高度なAI技術を活用して没入感と双方向性を高めたタイトルをゲーマーが明確に好むことを示している。開発者がこの需要に応えるにつれ、生成AIを活用したゲーム市場では、進化するプレイヤーの期待に応えるさらなる革新が見込まれ、業界の成長を牽引するだろう。

ゲームスタートアップへの投資増加

日本の生成AIゲーム市場では、ゲームスタートアップに向けた投資が急増している。ベンチャーキャピタルやテック投資家がAI駆動型ゲームソリューションの可能性を認識するにつれ、革新的プロジェクトへの資金提供が増加している。2025年には、生成AI技術を活用するゲームスタートアップへの投資が前年比40%増加したと報告されている。この資本流入は、新たなアイデアが育まれる活気あるエコシステムを育み、最終的にゲームコミュニティ全体に利益をもたらしている。これらのスタートアップが独自のゲーム体験を開発するにつれ、生成AIゲーム市場の多様化に貢献し、競争力と活力を高めている。この傾向は、市場が今後も投資家の注目を集め続け、業界の成長と革新をさらに推進することを示唆している。

娯楽としてのゲーム文化の受容

日本では、ゲームが主流の娯楽形態として文化的に受け入れられており、これが生成AIゲーム市場に好影響を与えている。様々な層におけるゲームの受容はユーザー層の拡大につながり、開発者が革新的な多様なゲーム体験を創出する原動力となっている。この文化的変化は、女性や高齢層のゲーム参加率上昇に顕著に表れており、市場規模の拡大を促進している。ゲームが社会的・文化的活動にさらに統合されるにつれ、AI技術によって生成されるユニークで魅力的なコンテンツへの需要は高まる見込みです。この傾向は、生成AIゲーム市場が進化する文化的環境に適応し、ゲームデザインにおける創造性と包括性を促進することで、今後も成長を続けることを示唆しています。

市場セグメントの洞察

ゲーム市場における生成AIのアプリケーション別インサイト

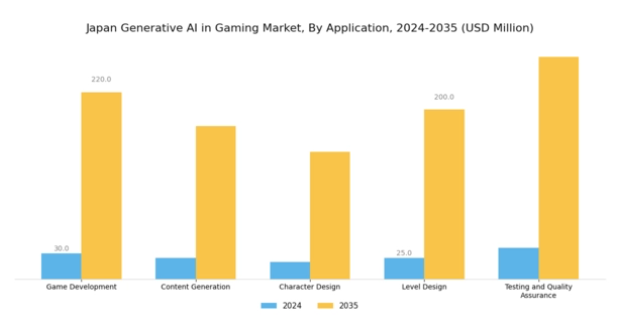

日本のゲーム分野における生成AI市場、特にアプリケーション分野では、開発者と消費者の双方から大きな関心と著しい進展が見られる。革新的で没入感のあるゲーム体験への需要の高まりを受け、ゲーム開発、コンテンツ生成、キャラクターデザイン、レベルデザイン、テスト・品質保証など様々な応用分野が急成長している。ゲーム開発は生成AIを活用する重要な領域となり、開発者は時間とリソースを削減しながら複雑で魅力的なゲーム世界を構築できるようになった。

コンテンツ生成は、AIの能力を活用してストーリーライン作成や対話スクリプトの自動化、豊富なゲーム内ナラティブの生成を可能にし、ゲーム体験全体を豊かにするもう一つの重要な応用分野である。キャラクターデザインでは、AIがユニークで多様なキャラクター属性の生成を支援し、プレイヤーとゲーム内アバターとの感情的な結びつきを強化することで注目を集めている。さらに、レベルデザインでは、AIがデザイナーを支援し、プレイヤーの行動に基づいてリアルタイムで調整される複雑な地形や課題を構築する上で重要な役割を果たしている。

一方、テストと品質保証では、バグの特定を迅速化しゲーム全体のパフォーマンスを向上させるAI技術への依存度が高まっており、エンドユーザーにとってより滑らかで洗練されたゲーム体験を保証している。創造性と細部へのこだわりで知られる日本のゲーム産業は、これらの革新から大きな恩恵を受けている。開発者が生成AIの変革的な可能性を受け入れるにつれ、これらの応用技術はゲーム開発プロセスを再定義し、最終的には日本国内外で増加する熱心なゲーマー層に対応していく見込みである。

ゲーム市場における生成AIプラットフォームの洞察

日本ゲーム市場における生成AIのプラットフォーム分野は、業界内の革新と成長を牽引する重要領域である。日本のゲーム環境が進化する中、PC、コンソール、モバイル、クラウドゲーミングといった多様なプラットフォームが、消費者の関与と体験を絶えず再構築している。PCゲーミングはカスタマイズ性とグラフィック性能の高さから伝統的な人気を維持する一方、コンソールはより洗練されアクセスしやすいゲーム体験を提供し、多様なユーザー層を惹きつけている。

モバイルゲームが急成長を遂げた日本では、モバイル端末でのゲームの利便性とアクセシビリティが市場における支配的な存在感を確立している。さらにクラウドゲーミングは重要なニッチを切り開き、ゲーマーが高性能ハードウェアを必要とせずに高品質コンテンツにアクセスできるようにすることで、ユーザー層を拡大している。これらのプラットフォーム間の相互作用は、急速な技術進歩と変化する消費者嗜好を特徴とする、非常に競争の激しい環境を浮き彫りにしている。

このダイナミックな状況は、各プラットフォームが日本全国のゲーマーのニーズに応えるため革新を続ける中で、様々な成長機会と課題を提示し、ゲーム分野における生成AIアプリケーションの豊かなエコシステムを育んでいます。

ゲーム市場における生成AIの展開形態に関する洞察

日本のゲーム市場における生成AIの導入形態セグメントは、ゲーム技術の未来を形作る重要なトレンドと動向を示している。オンプレミスとクラウドベースの2つの主要モードは、ゲーム開発者とユーザーの異なるニーズに対応する。オンプレミス導入は、機密データや知的財産の取り扱いに不可欠な、開発者向けの高度な制御性とセキュリティを提供する。

この導入形態は、コンテンツの主権を重視する文化的背景が根強い日本において、特に大規模ゲームスタジオの間で支持を集めている。一方、クラウドベースソリューションは拡張性とコスト効率の高さから急速に普及しており、小規模開発者でも多額の初期投資なしに高度なAI機能を利用可能にしています。

これは、グローバル競争力を強化する方向へ注力する日本のゲーム産業におけるデジタルトランスフォーメーションとイノベーション推進の動きと合致しています。リアルタイム更新と共同開発環境を提供するクラウドベースシステムの能力は、今日の急速に変化するゲーム業界において非常に魅力的です。したがって、両方の展開タイプはゲーム業界の多様なニーズに対応し、生成AI技術のゲーム分野における全体的な成長と適応に貢献する上で極めて重要である。日本の強固な技術インフラと没入型ゲーム体験への関心の高まりがもたらす市場機会を活用している。

ゲーム市場における生成AI エンドユーザーインサイト

日本のゲーム市場における生成AIのエンドユーザーセグメントは、業界の展望を形作る上で重要な役割を果たしている。ゲーム開発者はこのセグメントの大部分を占め、没入型ゲーム体験の創出と開発プロセスの効率化に生成AIを活用している。プレイヤーエンゲージメントを高める動的コンテンツ生成にAIを頻繁に利用している。

一方、ゲームスタジオはAIを通じたグラフィックの忠実度とゲームプレイメカニクスの向上において主要な役割を担い、創造的な境界を押し広げ、多様な観客を惹きつける革新的な機能を提供している。インディペンデント開発者もこの市場に大きく貢献しており、競争環境で差別化を図るため、生成AIを活用したユニークで実験的なゲームコンセプトを推進することが多い。

AI技術の統合により、リソースの最適化と開発コストの削減が可能となり、ゲーム制作の敷居が下がっている。日本のゲームエコシステムが進化を続ける中、これらのエンドユーザーと彼らが市場全体のダイナミクスに果たす貢献の重要性はますます明らかになっている。

主要プレイヤーと競争環境

日本のゲーム向け生成AI市場は、急速な技術進歩と没入型ゲーム体験への消費者需要の高まりにより、ダイナミックな競争環境が特徴である。NVIDIA Corporation(米国)、Unity Technologies(米国)、バンダイナムコエンターテインメント(日本)などの主要プレイヤーが最前線に立ち、イノベーションと戦略的パートナーシップの強みを活かして市場での地位を強化している。NVIDIA Corporation(米国)はグラフィックとゲームプレイを強化する最先端AI技術の開発に注力し、Unity Technologies(米国)はAIツールを統合した堅牢なゲーム開発プラットフォームを強調し、創造的プロセスを効率化している。Bandai Namco Entertainment(日本)はAI駆動型ストーリーをゲームタイトルに組み込むため、技術企業との協業を積極的に模索し、ユーザーエンゲージメントと体験の向上を図っている。

これらの企業が採用するビジネス戦略は、業務の最適化と市場ニーズへの適応に向けた協調的な取り組みを反映している。ゲーム分野における生成AI市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、主要企業の影響力は絶大であり、彼らがトレンドや基準を設定すると、中小企業がそれに追随するケースが多い。製造の現地化とサプライチェーンの最適化は一般的な戦略であり、これにより各社は消費者の嗜好や技術変化に迅速に対応できる。

2025年10月、Epic Games(米国)は主要AI研究機関との戦略的提携を発表し、ゲームデザイン向け高度な機械学習アルゴリズムの開発を進めている。この連携により開発者の創造的機能が強化され、より複雑で没入感のあるゲーム環境の構築が可能となる。本施策の戦略的重要性は、業界で広く採用されているUnreal Engineに最先端AI技術を統合することで競争優位性を維持するEpicの姿勢にある。

2025年9月、スクウェア・エニックス・ホールディングス(日本)は、生成AIをゲーム開発パイプラインに組み込む新たな取り組みを開始した。この取り組みはキャラクターデザインと物語生成の自動化に焦点を当てており、制作時間とコストの大幅な削減が期待される。効率性と創造性の向上が見込まれる点から、スクウェア・エニックスがより革新的なゲーム体験をユーザーに提供できる可能性が、この取り組みの戦略的意義を裏付けている。

さらに2025年8月には、エレクトロニック・アーツ(米国)がプレイヤーエンゲージメント向上のためのAI駆動型分析ツールを発表。データ分析を活用し、個々のプレイヤーの嗜好に合わせたゲーム内コンテンツを提供することで、プレイヤーとゲーム間の深い結びつきを促進する。この開発の戦略的意義は、プレイヤー満足度の向上だけでなく、ターゲットを絞ったゲーム内課金による収益拡大を目指すEAの意図に明らかである。

2025年11月現在、生成AIゲーム市場の競争トレンドは、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著になりつつある。イノベーションと適応性を優先する企業が、この進化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

ここ数ヶ月、日本のゲーム向け生成AI市場では、ゲーム開発効率の向上とプレイヤー体験の強化に特に焦点を当てた著しい進展が見られた。ソニー、任天堂、カプコンなどの主要企業は、コンテンツ制作やキャラクターの相互作用をリアルタイムで適応させる革新的なAIソリューションに投資している。

市場評価額の成長を示す報告書は、生成AI技術の統合が業務能力と市場力学に好影響を与えていることを示唆している。並行して、ネクソンはAIイノベーターとの提携を模索し、ゲームポートフォリオの多様化を図っており、これはAI駆動型ゲームエコシステムへの業界全体の傾向を反映している。さらに、こうした動向の中で、日本政府はデジタルイノベーションを推進し、国内開発者がAI技術を効果的に活用し、ゲーム分野における国際競争力を高めることを支援している。

将来展望

日本のゲーム分野における生成AI市場の将来展望

生成AIゲーム市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)22.46%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 没入型ストーリーテリングのためのAI駆動型ナラティブ生成ツールの開発

- 適応型AIアルゴリズムによるパーソナライズドゲーム体験の創出。

- 品質保証プロセス強化のためのゲームテストへのAI統合。

2035年までに、イノベーションと戦略的投資により市場は堅調に推移すると予想される。

市場セグメンテーション

日本生成AIゲーム市場 エンドユーザー別展望

- ゲーム開発者

- ゲームスタジオ

- 独立系開発者

日本生成AIゲーム市場 プラットフォーム別展望

- PC

- コンソール

- モバイル

- クラウドゲーミング

日本のゲーム分野における生成AI市場 アプリケーション別展望

- ゲーム開発

- コンテンツ生成

- キャラクターデザイン

- レベルデザイン

- テストおよび品質保証

日本のゲーム分野における生成AI市場 導入形態別展望

- オンプレミス

- クラウドベース

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(10億米ドル)

- 4.1.1 ゲーム開発

- 4.1.2 コンテンツ生成

- 4.1.3 キャラクターデザイン

- 4.1.4 レベルデザイン

- 4.1.5 テストおよび品質保証

- 4.2 情報通信技術、プラットフォーム別(10億米ドル)

- 4.2.1 PC

- 4.2.2 コンソール

- 4.2.3 モバイル

- 4.2.4 クラウドゲーミング

- 4.3 情報通信技術、導入形態別(10億米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.4 情報通信技術、エンドユーザー別(10億米ドル)

- 4.4.1 ゲーム開発者

- 4.4.2 ゲームスタジオ

- 4.4.3 独立系開発者 5

- 4.1 情報通信技術(ICT)、用途別(10億米ドル)

- セクションV:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 NVIDIA Corporation(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Unity Technologies(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Epic Games(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Electronic Arts (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5Activision Blizzard (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6Ubisoft Entertainment (FR)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Bandai Namco Entertainment (JP)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Square Enix Holdings (JP)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 NVIDIA Corporation(米国)

- 5.1 競争環境