❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

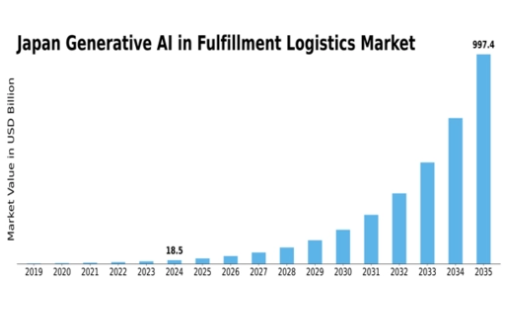

MRFRの分析によると、日本の生成AIを活用した物流市場規模は2024年に181億9931万米ドルと推定された。日本の生成AIを活用した物流・フルフィルメント市場は、2025年の261億3421万米ドルから2035年までに9742億8299万米ドルへ成長し、2025年から2035年の予測期間において43.6%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の生成AIを活用した物流・フルフィルメント市場は、自動化と技術進歩を原動力として大幅な成長が見込まれています。

- 倉庫業務における自動化が進み、業務効率が向上しています。

- 予測分析の高度化が、サプライチェーン管理最適化の基盤となりつつあります。

- 持続可能性への取り組みが勢いを増しており、環境に配慮した物流手法への移行が反映されています。

- ECソリューションへの需要増加とAI技術の進歩が市場成長の主要な推進力となっている。

日本における生成AIを活用した物流市場

CAGR

43.6%

市場規模と予測

2024年市場規模18199.31 (百万米ドル)2035年市場規模974282.99 (百万米ドル)

主要プレイヤー

Amazon(米国)、Google(米国)、IBM(米国)、Microsoft(米国)、Siemens(ドイツ)、SAP(ドイツ)、Oracle(米国)、C3.ai(米国)

日本におけるフルフィルメント物流市場における生成AIの動向

フルフィルメント物流市場における生成AIは、人工知能技術の進歩に牽引され、現在変革期を迎えている。日本では、企業が業務効率の向上とサプライチェーンプロセスの合理化を目的として、AIソリューションの導入を加速させている。この変化は、在庫管理と需要予測の精度向上ニーズに起因しているようだ。企業が物流業務の最適化を図る中、生成AIツールの統合がより一般的になりつつあり、この分野における大幅な成長の可能性を示唆している。さらに、持続可能性とカーボンフットプリント削減への重点が物流戦略に影響を与えており、ルート最適化と廃棄物削減においてAIが重要な役割を果たしている。加えて、日本の物流業界における競争環境は変化しており、従来型企業は生成AIを活用する革新的なスタートアップからの圧力に直面している。これらの新規参入企業は、より機敏で応答性の高いソリューションを提供することで、既存の慣行を破壊する可能性が高い。テクノロジー企業と物流プロバイダーの連携は、イノベーションが育まれる環境を醸成しており、企業が変化する消費者ニーズと技術進歩に適応するにつれ、生成AIを活用した物流市場は拡大を続ける可能性がある。2025年11月現在、パーソナライズされた物流ソリューションによる顧客体験の向上も優先課題となり、この分野でのAI技術導入をさらに推進している。

倉庫業務における自動化の進展

フルフィルメント物流市場における生成AIは、倉庫業務内の自動化拡大という傾向を目の当たりにしている。企業は在庫管理、保管最適化、注文履行プロセスの効率化のためにAI駆動型システムを導入している。この変化は効率性を高めるだけでなく、人的ミスを減らし、注文処理の精度向上につながっています。

予測分析の高度化

もう一つの顕著な傾向は、生成AIを活用した予測分析の台頭です。企業はこれらの高度な分析ツールを活用し、需要をより正確に予測することで、在庫管理とリソース配分の改善を実現しています。この能力は、消費者の嗜好が急速に変化する可能性がある日本で特に有益です。

サステナビリティへの取り組み

サステナビリティは、生成AIを活用した物流・フルフィルメント市場における中心的なテーマとなりつつあります。企業はAIを活用して配送ルートの最適化やエネルギー消費の最小化を図り、環境負荷の低減に注力しています。この傾向は日本の環境持続可能性への取り組みと合致し、環境に配慮した物流ソリューションに対する消費者需要の高まりを反映しています。

日本の生成AIを活用した物流市場を牽引する要因

AI技術の進歩

人工知能技術の進歩は、生成AIを活用した物流市場に大きな影響を与えています。機械学習や自然言語処理の革新により、物流企業は複雑なプロセスの自動化と意思決定の改善が可能になりました。日本では、効率性の向上と人的ミスの削減を図る企業が増える中、今後数年間でAI技術の採用が30%増加すると予測されています。需要予測、ルート最適化、リアルタイム追跡といった競争優位性維持に不可欠な分野で生成AIアプリケーションが活用されている。この技術的進化は物流業界の構造を変革する可能性が高く、企業が生成AIソリューションへの投資を急務とする状況を生み出している。

政府によるAI施策支援

日本政府は物流を含む様々な分野でAI技術導入を積極的に推進している。イノベーション促進と生産性向上を目的とした施策は、生成AIを活用した物流市場に恩恵をもたらす見込みです。AI駆動型ソリューションへの投資企業には財政的インセンティブや助成金が提供されており、これにより物流業界におけるAI導入率が15%増加する可能性があります。この支援的な規制環境は、サプライチェーン効率化とコスト削減のための生成AI応用を企業が模索する後押しとなります。政府政策が進化を続ける中、物流業界の未来を形作る上で重要な役割を果たすと期待されている。

ECソリューション需要の高まり

日本におけるEC活動の急増が、生成AIを活用した物流・フルフィルメント市場を牽引している。消費者のオンラインショッピング選好が高まるにつれ、企業は物流能力の強化を迫られている。この変化に対応するには、在庫管理の最適化と注文処理プロセスの効率化を図るため、生成AI技術の統合が不可欠である。最新データによると、日本のEC市場は2025年まで年平均成長率10%で拡大すると予測されており、革新的な物流ソリューションへの堅調な需要を示している。企業は生成AIを活用して配送時間の短縮と運営コスト削減を図り、顧客満足度向上を実現している。この傾向は、進化するEC環境のニーズに応える上で生成AIが果たす重要な役割を浮き彫りにしている。

物流業界における労働力不足

日本は現在、特に物流分野で深刻な労働力不足に直面しており、これが生成AIを活用した物流・フルフィルメント市場に影響を与えている。高齢化と労働力減少が進む中、企業は人的労働力の不足を補うため、生成AIへの依存度を高めている。この技術は反復作業を自動化できるため、既存従業員がより戦略的な業務に集中することを可能にする。報告によれば、AIソリューションを導入した物流企業は人件費を最大25%削減可能であり、経済的にも実現可能な選択肢となっている。業務効率とサービス品質を維持しようとする企業の取り組みが、労働力不足への対応を急務とする中、生成AIの導入を推進している。

顧客体験の向上に注力

競争の激しい物流業界において、顧客体験の向上は日本の多くの企業にとって優先課題となっている。フルフィルメント物流市場における生成AIは、サービス提供とパーソナライゼーションを改善するソリューションを提供することで、この需要に応えている。企業は生成AIを活用して顧客データを分析し、嗜好を予測することで、それに応じて提供内容をカスタマイズしている。顧客中心の物流へのこの注力は、AI技術を活用する企業がより高い顧客満足度を達成できるため、市場成長を牽引する可能性が高い。調査によれば、顧客体験を優先する組織は最大20%の収益成長が見込め、生成AIが物流業務に与える潜在的影響が浮き彫りとなっている。

市場セグメントの洞察

日本生成

日本生成AIを活用したフルフィルメント物流市場 セグメント別洞察

生成

生成AIを活用したフルフィルメント物流市場 提供サービス別洞察

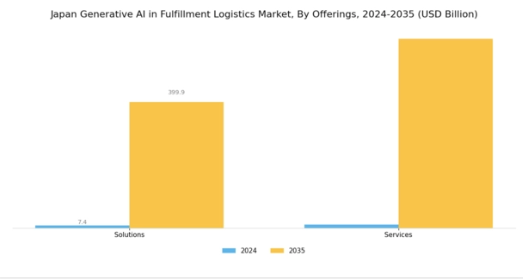

日本のフルフィルメント物流における生成AI市場は急速に進化する分野であり、業務効率の向上と物流プロセスの合理化を実現する多様な提供サービスの重要性を浮き彫りにしている。市場は主に「ソリューション」と「サービス」の2カテゴリーで構成され、それぞれがフルフィルメント物流における生成AI技術の潜在能力を最大化する上で重要な役割を担っている。

ソリューションには、データ分析、在庫管理、ルート最適化、予測分析を可能にするソフトウェアやツールが含まれ、企業がリアルタイムで情報に基づいた意思決定を行うことを支援する。貿易のグローバル化と効率的な配送サービスに対する消費者需要の高まりにより、日本のサプライチェーンは複雑化の一途をたどっており、革新的なソリューションの重要性がますます高まっている。

一方、サービスには、生成AIシステムの効果的な導入と維持を保証するコンサルティング、導入支援、サポートサービスが含まれる。デジタルトランスフォーメーションへの投資増加と日本全土での電子商取引の台頭が、これらの重要なサービスへの需要をさらに加速させている。

生成型

フルフィルメント物流市場における生成型AIのタイプ別インサイト

日本のフルフィルメント物流市場における生成型AIは、タイプ別カテゴリーにおいて顕著なセグメンテーションが進んでおり、変分オートエンコーダー(VAE)、生成的敵対ネットワーク(GAN)、リカレントニューラルネットワーク(RNN)、長短期記憶ネットワーク(LSTMネットワーク)など様々な先進技術が特徴となっている。

VAEは複雑なデータ分布をモデル化する能力で注目を集めており、物流企業が在庫管理と需要予測を最適化するのに役立っている。GANは高品質な合成データを生成する上で重要であり、これは物流業務における堅牢なモデル開発に不可欠で、リスク評価や意思決定プロセスを効果的に支援する。

RNNは時系列分析において重要な役割を果たし、ルート最適化や予測分析といったサプライチェーン効率化に不可欠なアプリケーションに貢献している。最後に、時系列データの処理に優れたLSTMネットワークは、リアルタイム追跡や自動化されたフルフィルメントプロセスの強化に活用されるケースが増加しています。

生成AI

フルフィルメント物流市場における生成AIの応用インサイト

日本のフルフィルメント物流市場における生成AIは、様々な応用分野における効率性と革新性の必要性から急速に進化しています。倉庫運営では、業務フローの効率化と在庫の効率的な管理・アクセス確保を目的として、生成AIの活用が拡大している。

最適化・管理分野では、これらのAIシステムがプロセスの合理化に不可欠であり、日本の企業において生産性の大幅な向上とコスト削減を実現している。サプライチェーン運営では、予測精度と意思決定を強化するAIの予測能力によって変革が起きている。

予知保全はダウンタイムの最小化に不可欠であり、設備故障発生前のタイムリーな介入を可能にする。特に、物流ネットワーク設計ではAIを活用して多面的なデータを分析し、ルート計画とリソース配分を最適化することで、物流効率を向上させています。

さらに、自律型ロボットは反復作業を自動化することでフルフィルメントセンターを変革し、データ分析とレポート機能は組織に実用的な洞察を提供し、データ駆動型戦略を促進します。全体として、これらの応用は日本市場における重要な成長ドライバーであり、物流業界全体で優れた業務運営を推進しています。

生成型

フルフィルメント物流市場における生成型AI産業別インサイト

日本のフルフィルメント物流市場における生成型AIの産業別セグメントは、多様な分野における業務効率と生産性の向上に重要な役割を果たしています。この分野は、自動車、医薬品・ヘルスケア、半導体・エレクトロニクス、小売・Eコマース、食品など、いくつかの主要領域に及びます。

自動車業界では、サプライチェーン管理の最適化と在庫精度の向上において生成AIが大きな効果を発揮します。一方、製薬・医療業界では、物流プロセスの効率化、納期厳守、規制基準への準拠を確保するためにこの技術を活用しています。

半導体・エレクトロニクス分野では、生成AIが生産サイクルの加速を支援し、市場需要への対応力を高めます。小売・Eコマース領域では、リアルタイム在庫管理のための先進システムを導入し、顧客満足度と事業収益性の向上を推進しています。

主要プレイヤーと競争環境

生成AIを活用した物流・フルフィルメント市場は現在、急速な技術進歩とサプライチェーン運営効率化への需要増大により、ダイナミックな競争環境が特徴である。Amazon(米国)、Google(米国)、IBM(米国)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジションを確立している。Amazon(米国)は、在庫管理と配送ルートの最適化に生成AIを統合することで物流能力を継続的に強化し、顧客満足度と業務効率の向上を図っている。Google(米国)はAI専門知識を活用し、需要予測と資源配分を支援する予測分析ツールの開発に注力している。これはデータ主導型へと進化する市場において極めて重要である。一方IBM(米国)はデジタルトランスフォーメーションへの取り組みを強調し、サプライチェーン全体の可視性と制御性を高めるAI駆動型ソリューションを提供。これにより技術統合と業務効率を優先する競争環境が形成されている。

この市場における主要なビジネス戦略には、コスト削減と対応力向上のための製造の現地化やサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っている。これらの主要プレイヤーの総合的な影響力は大きく、イノベーションを推進し業界基準を設定することで、中小競合他社や新規参入企業にも影響を与えている。

2025年8月、アマゾン(米国)は新たなAI駆動型物流プラットフォームの立ち上げを発表。リアルタイムデータ分析を活用した配送効率化により業務の合理化を図る。この戦略的動きは、業務能力の向上だけでなく、より迅速かつ信頼性の高い配送による顧客体験の向上も実現するため、アマゾンの市場リーダーとしての地位を固める可能性が高い。生成AIを物流フレームワークに統合する取り組みは、業界の新たな基準を確立する可能性がある。

2025年9月、Google(米国)は主要物流企業との提携を発表し、サプライチェーンの混乱を予測する生成AIツールの開発に乗り出した。この協業は、物流業務のレジリエンス強化を目指す戦略的提携という広範な潮流を示すものである。GoogleのAI技術を活用することで、物流企業はリスク軽減とサプライチェーン最適化のための先進ツールを入手でき、Googleの市場における主要プレイヤーとしての役割がさらに強化される見込みだ。

2025年10月、IBM(米国)は物流業界向けに特別設計されたAI搭載ソリューション群を発表。サプライチェーンの透明性と効率性向上に焦点を当てた本イニシアチブは、物流企業が直面する特有の課題に対応する特化型ソリューション提供というIBMの戦略的重点と、継続的なイノベーションへの取り組みを反映している。これらのソリューション導入により、現代サプライチェーンの複雑性を乗り切る先進ツールを顧客に提供することで、IBMの競争優位性が強化される見込みである。

2025年11月現在、生成AIを活用した物流・フルフィルメント市場における競争を定義する最新トレンドには、デジタル化、持続可能性、AI技術の統合への強い重点が含まれる。企業がイノベーション推進と業務能力強化における協業の価値を認識するにつれ、戦略的提携が市場構造を形作る傾向が強まっている。今後の展望として、競争の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この転換は、急速に変化する市場における俊敏性と対応力の重要性を浮き彫りにしている。

業界動向

Amazonは2025年6月、日本を含む世界中の倉庫向けに特別に開発されたロボットの100万台目の稼働を開始したと発表した。これらの高度な人工知能ロボットは、商品棚を人間の作業員まで運搬し、仕分けや梱包作業を容易にします。

ゼブラ・テクノロジーズは2025年7月、アジア太平洋地域の小売現場業務を強化する新たな人工知能ソリューションを発表し、ビジネス環境の再構築を目指しました。

2025年8月、SAPはアジア太平洋地域および日本の中堅企業の92%が生成AIの導入を優先していると発表。これはAI駆動型業務プロセスへの大きな動きを示している。2025年9月には日立製作所が生成AIを活用したサプライチェーン耐性強化技術の開発を発表。リスク管理の効率化を目的としている。

日本における生成AIの

将来展望

日本における生成AIを活用した物流市場 将来展望

生成AIを活用した物流市場は、自動化、効率性向上、高度なデータ分析能力の強化を原動力に、2024年から2035年にかけて年平均成長率(CAGR)43.6%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 在庫管理のためのAI駆動型予測分析の統合。

- ラストマイル物流向け自律配送ドローンの開発。

- 注文追跡のためのAI搭載カスタマーサービスチャットボットの導入。

2035年までに、革新的なAIアプリケーションにより市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本におけるフルフィルメント物流市場における生成AIのタイプ別展望

- 変分オートエンコーダー(VAE)

- 生成的敵対ネットワーク(GAN)

- リカレントニューラルネットワーク(RNN)

- 長短期記憶(LSTM)ネットワーク

日本におけるフルフィルメント物流市場における生成AIの提供形態別展望

- ソリューション

- サービス

日本におけるフルフィルメント物流市場における生成AIの用途別展望

- 倉庫業務

- 最適化および管理

- サプライチェーン業務

- 予知保全

- 物流ネットワーク設計

- 在庫管理

- 不正検知

- 顧客サービス業務

- 自律型ロボット

- データ分析およびレポート

- その他

日本のフルフィルメント物流市場における生成AIの産業別展望

- 自動車

- 医薬品およびヘルスケア

- 半導体およびエレクトロニクス

- 小売およびEコマース

- 食品および飲料

- その他

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、提供形態別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術、提供形態別(百万米ドル)

- 4.2.1 変分オートエンコーダー(VAE)

- 4.2.2 生成敵対ネットワーク(GAN)

- 4.2.3 リカレントニューラルネットワーク(RNN)

- 4.2.4 ロングショートタームメモリー(LSTM)ネットワーク

- 4.3 情報通信技術、用途別 (百万米ドル)

- 4.3.1 倉庫業務

- 4.3.2 最適化と管理

- 4.3.3 サプライチェーン業務

- 4.3.4 予知保全

- 4.3.5 物流ネットワーク設計

- 4.3.6 在庫管理

- 4.3.7 不正検知

- 4.3.8 カスタマーサービス業務

- 4.3.9 自律型ロボット

- 4.3.10 データ分析・レポート作成

- 4.3.11 その他

- 4.4 産業分野別情報通信技術(百万米ドル)

- 4.4.1 自動車

- 4.4.2 製薬・ヘルスケア

- 4.4.3 半導体・エレクトロニクス

- 4.4.4 小売・電子商取引

- 4.4.5 食品・飲料

- 4.4.6 その他

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収(M&A)

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(R&D支出) 2023年

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2Google (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Microsoft (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Siemens (DE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAP(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Oracle (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 C3.ai(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

❖本調査資料に関するお問い合わせはこちら❖