❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

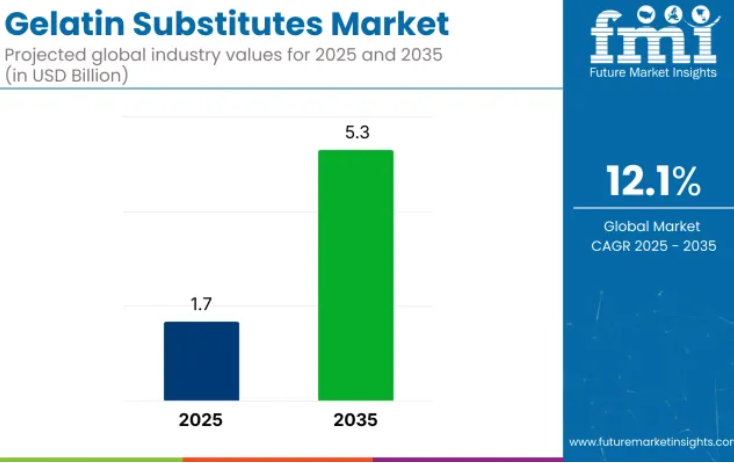

ゼラチン代替品市場は、2025年までに17億米ドルの規模に達すると予測されており、2035年までに約53億米ドルまで成長すると見込まれております。

これは予測期間における12.1%の年平均成長率(CAGR)を反映した数値となります。

医薬品、食品製造、化粧品分野における動物由来ゼラチンの需要減少が成長を牽引しております。規制動向、食習慣の変化、原料の多様化が、寒天、ペクチン、カラギーナン、こんにゃくなど植物由来代替品の市場拡大に寄与しております。主要食品・栄養補助食品企業は、透明性、ビーガン対応、アレルゲンフリー製品開発に関する新たな基準への期待に応え、市場の普及をさらに推進しております。

本産業は、栄養補助食品やクリーンラベル製品の再構成への統合により、機能性食品原料市場の約12.4%を占めると推定されています。食品用水溶性多糖類市場内では、耐熱性ゲル化剤の需要に支えられ、約9.6%の割合を占めています。植物由来原料分野では、消費者が動物由来でない選択肢を求める中、そのシェアは約7.1%となっています。

医薬品添加剤市場では、非ゼラチンカプセルへの使用が牽引役となり、約5.3%を占めています。栄養補助食品原料市場では、ヴィーガン向けソフトジェルや皮膚健康製品への活用が成長を後押しし、その貢献度は約10.8%に迫ります。これらのシェアは、技術的適用性と、健康志向の製品開発やカプセル化プロセスにおける業界横断的な採用を反映しています。

この移行を加速する主要因は、機能性食品のニーズと健康志向の製品ポジショニングとの整合性が高まっていることです。腸内環境・関節健康・スキンケアに貢献する機能性食品への需要増加は、動物由来の懸念なく構造的・生理的利点を提供する植物由来製品との相性が良好です。微生物発酵や精密抽出技術への供給側投資により、これらの原料の品質と汎用性が向上し、従来型ゼラチンが不可欠だった用途においても技術的基準を満たすことが可能となりました。

消費者向け企業は、これらの代替品を活用してクリーンラベル表示や非遺伝子組み換え認証を推進し、先進国・新興国を問わず製品の訴求力を強化しています。こうした進展により、栄養補助食品、乳製品不使用の菓子、カプセル化されたスキンケア有効成分など、多様な分野での需要拡大が実現しました。

ゼラチン代替品市場の主要投資セグメント別分析

寒天(アガー)は製品採用をリードしており、主に無香料の粉末として再封可能なパウチに包装されて流通しています。食品産業が使用を牽引しており、植物由来ゲルが調理・工業用途で動物由来ゼラチンに取って代わる中、B2BおよびHoReCaチャネルを通じて大量注文が流入しています。

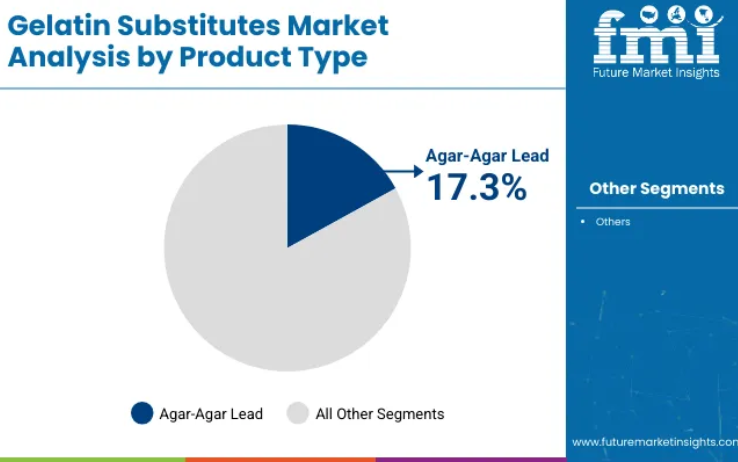

寒天が製品需要をリード、シェア17.3%

寒天は2025年までに製品種類別ゼラチン代替品市場をリードすると予測され、2025年の総収益シェアの17.3%を占めると見込まれています。その優位性は、優れたゲル強度、クリーンな風味プロファイル、熱安定性によって支えられており、デザート、菓子、乳製品不使用の配合など、多様な食品用途に高い適応性を発揮します。

- 動物由来ゼラチンとは異なり、寒天はより堅牢なゲルを形成し、高温下でも安定性を維持するため、常温保存製品と冷蔵製品の双方において食感の一貫性を向上させます。

- 紅藻由来の天然素材であることは、ベジタリアンやヴィーガン消費者のニーズに応え、植物由来代替品への需要増加と合致しています。

- 透明で無臭のゲルを生成する特性は、調理現場や産業用途での実用性を高め、外食産業、小売業、医薬品分野での広範な利用に貢献しています。

包装形態別セグメントではパウチが29.6%のシェアで首位を占める

パウチ包装は、2025年までに包装形態別ゼラチン代替品市場を牽引し、総売上高の29.6%を占めると予測されています。その優位性は、小売および外食産業の両チャネルにおいて、再封可能で軽量、かつコスト効率に優れた形態への需要が高まっていることに起因します。

- パウチは優れた陳列効果、製品の長期安定性、最小限の保管スペース要件を提供し、これらの利点は電子商取引流通やまとめ買いのトレンドと合致しています。

- 粉末状のゼラチン代替品においては、耐湿性と再封性が極めて重要であり、パウチはこれらの要件を満たしつつ包装廃棄物を削減します。

- メーカーは、材料使用量の削減、印刷の容易さ、柔軟なサイズ設定が可能である点からこの形態を好んでおり、使い切り市場と詰め替え市場の両方を支えています。

無香料タイプが82.4%のシェアで産業需要を牽引

無香料ゼラチン代替品は、2025年までに風味別市場で支配的になると予測されており、セグメント総収益の約82.4%を占める見込みです。その主導的なシェアは、本来の風味プロファイルを損なうことなく、塩味・甘味製品カテゴリー双方に幅広く適用可能な点に起因します。

- 食品・飲料メーカーは、特にデザート、ソース、飲料、代替乳製品において、配合の柔軟性を最大化するため無香料タイプを好みます。これらの代替品は、増粘、ゲル化、安定化といった構造的利点を提供しつつ、官能特性を損なわないため、ブランドは本場の味や地域に根差した風味を維持できます。

- 医薬品および栄養補助食品用途では、無香料タイプがカプセル、シロップ、チュアブル剤における原料の適合性を確保します。

- クリーンラベルのポジショニングは、添加物不使用の配合を求める消費者にも支持され、健康志向の製品開発における継続的な採用を支えています。

粉末製品の需要拡大:37.9%のシェア

2025年までに、製品形態別で粉末がゼラチン代替品市場を牽引すると予測され、総収益の37.9%を占めると見込まれています。その優位性は、配合の柔軟性、長期保存性、食品・医薬品・栄養補助食品における多様な用途への容易な組み込み性に起因します。

- 粉末形態は、正確な投与量管理、迅速な溶解性、自動混合システムとの互換性を可能とし、商業規模の生産に最適です。

- 消費者市場では、家庭でのベーキング、DIYサプリメントブレンド、飲料の栄養強化用途で好まれています。コンパクトな保管と低い劣化性により、大量購入も容易です。

- 製造業者は、特にパウチや瓶詰めにおける輸送・包装コスト効率の良さから粉末形態を好みます。

食品産業における製品需要の増加(43.8%のシェア)

食品産業は2025年までにゼラチン代替品の収益の約43.8%を占めると予測されており、全用途カテゴリーの中で最大のシェアを獲得する見込みです。

- クリーンラベル製品戦略により、製菓メーカーはデザートやスナックにおける動物性ゼラチンの代替を推進しており、寒天やペクチンなどの耐熱性オプションは、コールドチェーンの途絶や電子レンジ再加熱時にも一貫した食感を可能にしています。

- 小売分野ではEC向け包装形態が普及を後押しし、産業用厨房では連続ミキサーとシームレスに連携するバルク粉末グレードが活用されています。

- こうした技術的・規制的・流通上の優位性が相まって、食品加工業者は従来型の動物性ゼラチンに代わる製品を優先的に採用し続けており、世界中の包装食品ラインにおいて本カテゴリーが主導的地位を維持する要因となっています。

販売チャネル別ではB2B/HoReCaセグメントが61.5%超のシェアを占める

B2B/HoReCaチャネルは、2025年のゼラチン代替品総売上高の61.5%を占めると予測され、主要な販売チャネルとなっています。この優位性は、大規模生産向けに安定した量の機能性ゲル化剤を必要とする食品メーカー、栄養補助食品メーカー、製薬会社からの強い需要に起因しています。

- 粉末およびゲル形態は、ベーカリー用フィリング、乳製品代替品、ソフトジェルカプセル、栄養補助食品に組み込まれています。

- 流通業者および原料サプライヤーは、配合設計者に対して直接対応し、カスタマイズされた仕様、バルク供給、規制順守を保証しております。

- 集中調達と技術サポートの信頼性は、小売主導のB2C形式に対するB2Bの継続的な優位性をさらに強化しております。

主要ゼラチン代替品市場の動向

植物由来ゲル化剤の生産スケーラビリティは、発酵技術と海藻原料調達を通じて進展し、費用対効果に優れた高性能代替品の実現を可能にしております。規制の調和と表示義務化が再配合を加速させ、ビーガン認証と機能性表示が消費者の信頼と採用を促進しています。

植物由来の生産能力急増

産業生産量における植物由来ゲル化剤の割合は、精密発酵と藻類抽出ラインが2024年から2025年に商業規模の処理能力に達したことで急速に拡大しました。資本配分は単位エネルギーを低減するモジュラー型反応装置に優先的に向けられ、海藻協同組合との上流契約により原料の安定供給が確保されました。

微粉化プロトコルによる粉末流動性と水和性能の標準化が実現し、菓子製造やカプセル化用途において従来の動物性ゼラチンとの互換性が可能となりました。副産物の価値向上により加工コストが相殺されるため、コスト面での対等性が近づいています。耐熱性ゲルによるコールドチェーンの脆弱性軽減により、地理的展開が拡大しました。

- 東南アジアにおける精密発酵反応器の稼働開始

- 原料サプライヤーによる長期海藻契約の締結

- 菓子分野向け微粉化グレードの採用

規制整合と嗜好の変化

世界的な表示基準の調和が進み、ゼラチン代替品は普遍的なビーガン認証、ハラール認証、コーシャー認証の取得が推進されています。食品安全当局は精製寒天およびペクチングレードをポジティブリストに追加し、新規原料導入時の申請書類提出期間を短縮しました。

小売業者は動物性成分を明記するパッケージ前面表示を義務付け、ブランドオーナーのリスク管理チームがアレルゲン削減と倫理的コンプライアンスを追求する中、再配合プログラムが加速しています。ペクチンの水溶性食物繊維が腸内細菌叢に有益であるという臨床的証拠は構造機能性表示に引用され、一方カラギーナンの粘性は飲料の糖分削減に活用され、食感の劣化を防いでいます。

- 複数管轄区域で認証された菓子ブランドのビーガン認証マーク

- FDA CFR §101.93に基づく繊維由来健康機能表示の承認

- 主要流通業者によるQRコードバッチ追跡システムの導入

世界的なゼラチン代替品生産・供給上位国の分析

BRICSグループの一員であるインドは、菜食主義の食習慣、菓子やカプセルにおける寒天の使用増加、国が支援する海藻栽培を背景に、ゼラチン代替品市場において最も高い成長率を示すと予測されております。その年間平均成長率は14.6%と予測されております。続いて、OECD加盟国である米国が11.4%のCAGRで成長が見込まれております。この成長は、ビーガン向けソフトジェル、精密発酵技術の進歩、そして小売店や電子商取引における幅広い流通網によって支えられております。

同じくOECD加盟国の英国は10.8%の成長率を示しており、アレルゲン表示規制の影響でデザートや飲料にカラギーナンやペクチンの採用が進んでいます。フランスは10.2%の成長率で、ブルターニュ産の海藻供給を背景に、パティスリー伝統を活かし、クリーンラベルのグルメ用途における寒天やペクチンの使用増加が成長を支えています。日本における成長率は9.5%と最も低く、高齢者向け食感改良食品や伝統的料理に根ざした寒天菓子への需要が反映されており、OECDグループ内では安定しつつも緩やかな傾向を示しています。

本報告書では40ヶ国以上の詳細な分析を網羅し、上位5ヶ国を参考情報として共有しております。

米国におけるゼラチン代替品産業の拡大

米国におけるゼラチン代替品市場は、予測期間中に11.4%の年平均成長率(CAGR)で拡大すると見込まれております。植物由来の菓子類やグミサプリメント製品ラインが、アレルゲン低減やビーガン対応のため動物性ゼラチンを代替し続ける中、需要の加速が確認されております。食品開発者は、乳製品不使用デザートにおける透明性を維持する精密発酵アガーとカラギーナンのブレンドを採用し、飲料メーカーは低糖ジュース飲料の安定化にペクチンを活用しております。

ホレカ(ホテル・レストラン・カフェ)向け流通業者は、産業用ミキサーで迅速に水分を吸収するパウチ包装やバルク粉末製品へ移行し、大規模調理場での汎用時間を短縮しています。小売業界ではクリーンラベル表示が採用を後押しし、オムニチャネル食品プラットフォームが非風味ゼラチン代替品の棚占有率を拡大。藻類抽出による副産物の価値向上によりコスト差が縮小し、プライベートブランドスナックメーカーによる全国展開が促進されています。

- GRAS通知に基づき承認された精密発酵グレード

- 2024年の食料品売上高におけるEコマースのシェアは18%を超えました

- チェーンレストランでは冷凍パイに寒天グレイズを採用

英国ゼラチン代替品市場の拡大

英国のゼラチン代替品市場は、2035年まで10.8%のCAGRで成長すると予測されています。この成長は、2024年のアレルゲン表示改正(牛由来成分の明確な開示義務化)後に始まった植物由来成分を重視した製品改良に支えられています。スーパーマーケットのプライベートブランドデザートでは、流通拠点とコンビニエンスストア間の冷蔵チェーン途絶に耐える耐熱性テクスチャーを実現するため、寒天とキサンタンガムが採用されています。

クラフトビール業界では、タップルームの顧客が求めるビーガン基準を満たすためカラギーナン清澄剤を統合。一方、機能性飲料メーカーはペクチンを活用し、低糖質スムージーに果肉懸濁液を形成しています。ミッドランド地方の受託製造企業は、関節健康やコラーゲン増強を謳う栄養補助食品カプセル向け高流動性粉末生産のため、微粉化能力を拡大しました。

- 小売業者はパッケージ前面への「動物由来成分不使用のゲル」表示を要求

- ミッドランド工場は年間7,000トンの微粉化生産能力を追加

- ビーガンクラフトビールはカラギーナン清澄剤を採用

フランスにおけるゼラチン代替品産業の成長

フランスのゼラチン代替品産業は、2025年から2035年にかけて10.2%の年平均成長率(CAGR)を記録すると予測されています。国内パティスリーブランドは、高級菓子における植物由来原料への消費者嗜好に対応すべく、ペクチン豊富なフルーツゼリーや寒天ムースへ移行しています。リヨン周辺に集積する栄養補助食品企業は、ブルターニュ産の海藻資源を活用し、カプセル外殻をプルラン・寒天複合材へ転換。食感重視の料理学校が寒天の教科書的配合を推進し、高級レストランチェーンにおけるシェフ主導の採用を加速させています。

プロヴァンス地方ではアーモンドヨーグルトを中心とした乳製品代替ブームが起きており、動物性原料を使わずにスプーンで食べられる粘度を実現するためカラギーナンが使用されています。公共部門の厨房向けケータリング契約ではハラール対応が義務付けられており、ゼラチンを使用したテリーヌやアスピック料理の代替品としてゼラチン代替品が採用されています。

- ブルターニュ海藻協同組合が12年間の供給契約を締結

- 公共食品入札ではハラール対応のゲル化剤が義務付けられています

- 高級菓子業界ではQRコード付き原産地表示が導入されました

インドゼラチン代替品市場インサイト

インドのゼラチン代替品市場は、予測期間中に14.6%の年平均成長率(CAGR)で拡大すると見込まれています。菜食主義の食習慣や、牛・豚由来製品に対する宗教的制限の普及が、菓子・乳製品・医薬品カプセルにおける寒天やグアーガムの堅調な需要を支えています。タミル・ナードゥ州の政府支援による海藻栽培クラスターは、地元加工業者に原料グラシラリアを供給し、寒天生産者の材料コスト削減に貢献しております。

アーユルヴェーダ系栄養補助食品ブランドは、都市部のミレニアル世代のクリーンラベル志向に応えるため、植物由来ソフトジェルを採用しております。ファストフード店では、高温環境下でも粘度を維持するキサンタン安定化ソースを採用し、テイクアウト食品の口当たりを均一に保っております。オンライン薬局プラットフォームでは、免疫力向上や関節ケアを目的としたヴィーガンカプセルの流通が拡大しております。

- タミル・ナードゥ州の海藻パークは低利融資による資本補助を受けました

- ヴィーガン栄養補助食品カプセルのオンラインシェアは2024年に28%増加

- QSRチェーンは温度耐性を考慮しキサンタンソースを標準化

日本のゼラチン代替品市場分析

日本のゼラチン代替品市場は、2035年まで年平均成長率(CAGR)9.5%で拡大が見込まれます。菓子メーカーは、従来型の和菓子業界を維持しつつ、増加する観光客向けのヴィーガン菓子需要に対応するため、高純度寒天を採用しています。長野県で生産される精密カット寒天棒は、レディミキスのデザートキットにおける水分吸収時間を短縮します。

飲料大手は、無添加糖コーヒー飲料にカラギーナンを配合し、賞味期限中の泡の安定性を維持しています。大阪近郊の医薬品添加剤メーカーは、温度に敏感なプロバイオティクスを収容できるプルラン・寒天カプセル外殻を製造しています。高齢化により食感改良食品の消費が増加し、ペクチンとグアーガムは病院や介護施設で飲み込みやすいゲルを実現しています。

- 長野の工場では速溶性寒天スティックを導入

- ペクチンはFOSHU(特定保健用食品)規則に基づく機能性表示食品として承認

- 嚥下障害患者向け病院食ではグアー増粘のピューレを採用

主要ゼラチン代替品サプライヤー

ゼラチン代替品産業は、食品・栄養補助食品・医薬品分野における植物由来ゲル化剤の需要に応える、確立された原料供給業者と新興の調合メーカーによって形成されています。NOW Foods社やGelita社といった主要企業は、小売およびB2Bチャネル向けに多様な製品ラインを展開し市場を牽引しております。The Agar Company(B&V SRL)およびJava Biocolloid(Hakiki Group)は、紅藻由来の高純度寒天に注力し、デザートや代替乳製品メーカーへ供給しております。

Special Ingredients Ltd.およびGreat American Spice Companyは、ベーカリーや菓子業界向けにカスタマイズ可能なブレンドを提供し、料理のプロフェッショナルに対応しております。Niblack Foods, Inc.およびKelco Co., Inc.は、クリーンラベルやビーガン志向のトレンドに沿った卸売ソリューションを提供しております。Ingredion IncorporatedとTate and Lyle Plcは、テクスチャー調整システムや拡張性の高いハイドロコロイドプラットフォームを通じて市場を牽引しております。アジアでは、船舶Hydrocolloidsがインド南部沿岸の海藻栽培を基盤に、寒天ストリップの輸出において主導的な役割を果たしております。

主要企業

- NOW Foods

- Gelita

- The Agar Company (B&V SRL)

- Java Biocolloid (Hakiki Group)

- Special Ingredients Ltd.

- Great American Spice Company

- Niblack Foods, Inc.

- Kelco Co., Inc.

- Ingredion Incorporated

- Tate and Lyle Plc

- Marine Hydrocolloids

主要ゼラチン代替品市場のセグメンテーション

製品種類別:

産業は、寒天、カラギーナン、ペクチン、コーンスターチ、キサンタンガム、グアーガム、クズウコン、インスタントクリアゲル、葛粉、その他に分類されます。

包装種類別:

産業は、袋、瓶、箱、パウチ、その他に分類されます。

風味別:

産業は、無香料および有香料(リンゴ、ベリー、コーヒー、ブドウ、ラズベリー、イチゴ、バニラ、スイカ)を提供している。

製品形態別:

カプセル、グミ、粉末、ソフトジェル、その他に分類されます。

用途別:

食品産業(ベーキング製品、チョコレート・菓子、乳製品・デザート、その他)、製薬産業、化粧品・パーソナルケア産業、栄養補助食品、微生物学・植物繁殖、その他に用途があります。

販売チャネル別:

産業はB2B/HoReCa(ホテル・レストラン・カフェ)とB2C(ハイパーマーケット/スーパーマーケット、コンビニエンスストア、個人経営の小売店、ディスカウントストア、食品専門店、独立系小規模食料品店、オンライン小売、その他小売形態)に区分されます。

地域別:

産業は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカなどの地域をカバーしています。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおけるノードごとの付加価値と創出価値

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国

- 地域親市場見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(10億米ドル)の過去分析

- 2025年から2035年までの現在および将来の市場規模(10億米ドル)の予測

- 前年比成長率トレンド分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- はじめに/主要調査結果

- 過去市場規模(価値) (10億米ドル) 製品種類別分析、2020年から2024年

- 現在および将来の市場規模(10億米ドル) 製品種類別分析および予測、2025年から2035年

- 寒天

- カラギーナン

- ペクチン

- コーンスターチ

- キサンタンガム

- グアーガム

- アロールート

- インスタントクリアゲル

- クズ

- その他

- 製品種類別 前年比成長率分析(2020年~2024年)

- 製品種類別 絶対的機会分析(2025年~2035年)

- 包装種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 包装種類別 過去市場規模(10億米ドル)分析(2020年~2024年)

- 包装の種類別、2025年から2035年までの現在および将来の市場規模(10億米ドル)の分析と予測

- 袋

- ボトル

- 箱

- パウチ

- その他

- 包装の種類別、2020年から2024年までの前年比成長率トレンド分析

- 包装の種類別、2025年から2035年までの絶対的機会(ドル)分析

- フレーバー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- フレーバー別市場規模(10億米ドル)の過去分析(2020年~2024年)

- フレーバー別市場規模(10億米ドル)の現状および将来予測(2025年~2035年)

- 無香料

- 香料入り

- リンゴ

- ベリー

- コーヒー

- ブドウ

- ラズベリー

- イチゴ

- バニラ

- スイカ

- フレーバー別前年比成長率分析(2020年~2024年)

- フレーバー別絶対的機会分析(2025年~2035年)

- 製品形態別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 製品形態別歴史的市場規模(10億米ドル)分析(2020年~2024年)

- 製品形態別 現在の市場規模および将来の市場規模(10億米ドル)の分析と予測、2025年から2035年

- カプセル

- グミ

- 粉末

- ソフトジェル

- その他

- 製品形態別 前年比成長率分析、2020年から2024年

- 製品形態別 絶対的機会(ドル)分析、2025年から2035年

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(用途別)

- はじめに/主な調査結果

- 2020年から2024年までの用途別市場規模(10億米ドル)の過去分析

- 2025年から2035年までの用途別市場規模(10億米ドル)の現状および将来予測

- 食品産業

- ベーキング製品

- チョコレートおよび菓子

- 乳製品およびデザート

- その他

- 製薬産業

- 化粧品およびパーソナルケア産業

- 栄養補助食品

- 微生物学および植物繁殖

- その他

- 用途別前年比成長率分析、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- 販売チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 販売チャネル別 過去市場規模(10億米ドル)分析(2020年~2024年)

- 販売チャネル別 現在および将来の市場規模(10億米ドル)分析および予測(2025年~2035年)

- B2B/HoReCa(ホテル・レストラン・カフェ)

- B2C

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 個人経営の小規模店舗

- ディスカウントストア

- 食品専門店

- 独立系小規模食料品店

- オンライン小売

- その他小売形態

- 販売チャネル別前年比成長率分析(2020年~2024年)

- 販売チャネル別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(10億米ドル)分析(2020年~2024年)

- 地域別現在市場規模(10億米ドル)分析および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)の推移分析 市場分類別、2020年から2024年

- 市場規模(10億米ドル)の予測 市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 製品種類別

- 包装種類別

- フレーバー別

- 製品形態別

- 用途別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 包装種類別

- フレーバー別

- 製品形態別

- 用途別

- 販売チャネル別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(10億米ドル)予測、2025年から2035年

- 国別

- 製品種類別

- 包装種類別

- フレーバー別

- 製品形態別

- 用途別

- 販売チャネル別

- 市場魅力度分析

- 国別

- 製品種類別

- 包装種類別

- フレーバー別

- 製品形態別

- 用途別

- 販売チャネル別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国スペインベネルクス北欧ヨーロッパその他

- 製品種類別

- 包装種類別

- フレーバー

- 製品形態

- 用途

- 販売チャネル

- 市場魅力度分析

- 国

- 製品種類

- 包装種類

- フレーバー

- 製品形態

- 用途

- 販売チャネル

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)の推移分析 市場分類別、2020年から2024年

- 市場規模(10億米ドル)の予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島およびバルト諸国

- その他ヨーロッパ諸国

- 製品種類別

- 包装種類別

- フレーバー

- 製品形態

- 用途

- 販売チャネル

- 国別

- 市場魅力度分析

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)の推移分析 市場分類別、2020年から2024年

- 市場規模(10億米ドル)の予測 市場分類別、2025年から2035年

- 国別

- 製品種類別

- 包装種類別

- フレーバー別

- 製品形態別

- 用途別

- 販売チャネル別

- 市場魅力度分析

- 国別

- 製品種類別

- 包装種類別

- フレーバー別

- 製品形態別

- 用途別

- 販売チャネル別

- 主なポイント

- 南アジア・太平洋地域市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)の予測(市場分類別、2025年から2035年)

- 国別

- 製品種類別

- 包装種類別

- フレーバー

- 製品形態

- 用途

- 販売チャネル

- 市場魅力度分析

- 国別

- 製品種類

- 包装種類

- フレーバー

- 製品形態

- 用途

- 販売チャネル

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル) 市場分類別のトレンド分析、2020年から2024年

- 市場規模(10億米ドル) 市場分類別の予測、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 製品種類別

- 包装種類別

- フレーバー別

- 製品形態別

- 用途別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 包装種類別

- フレーバー別

- 製品形態別

- 用途別

- 販売チャネル別

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 包装の種類別

- フレーバー

- 製品形態

- 用途

- 販売チャネル

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 包装の種類別

- フレーバー

- 製品形態

- 用途

- 販売チャネル

- ブラジル

- 価格分析

- 市場シェア分析(2024年)

- 製品種類別

- 包装種類別

- フレーバー

- 製品形態

- 用途

- 販売チャネル

- メキシコ

- 価格分析

- 市場シェア分析(2024年)

- アルゼンチン

- アメリカ合衆国

- 競合分析

- 競合詳細分析

- NOW Foods

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Gelita

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- The Agar Company (B&V SRL)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Java Biocolloid (Hakiki Group)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スペシャル・イングレディエンツ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グレート・アメリカン・スパイス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ニブラック・フーズ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ケルコ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イングレディオン社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テート・アンド・ライル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 船舶ハイドロコロイド

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- NOW Foods

- 競合詳細分析

- 前提条件および使用略語

- 調査方法

価格分析市場シェア分析、2024年製品種類別包装種類別フレーバー製品形態用途販売チャネル

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表2:製品種類別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表3:包装種類別グローバル市場規模予測(2020年~2035年、10億米ドル)

- 表4:フレーバー別グローバル市場規模予測(2020年~2035年、10億米ドル)

- 表5:製品形態別グローバル市場規模予測(2020年~2035年、10億米ドル)

- 表6:用途別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表7:販売チャネル別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:国別北米市場規模(10億米ドル)予測、2020年から2035年

- 表9:北米市場規模 (10億米ドル)製品種類別予測、2020年から2035年

- 表10:北米市場規模(10億米ドル)包装種類別予測、2020年から2035年

- 表11: 北米市場規模(10億米ドル)予測:フレーバー別、2020年から2035年

- 表12:北米市場規模(10億米ドル)予測:製品形態別、2020年から2035年

- 表13:北米市場規模(10億米ドル)予測:用途別、2020年から2035年

- 表14:北米市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表15:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表16:ラテンアメリカ市場規模(10億米ドル)製品の種類別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)予測:包装の種類別、2020年から2035年

- 表18:ラテンアメリカ市場規模(10億米ドル)予測(フレーバー別、2020年から2035年)

- 表19:ラテンアメリカ市場規模(10億米ドル)予測(製品形態別、2020年から2035年)

- 表20:ラテンアメリカ市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表22: 西ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表23:西ヨーロッパ市場規模(10億米ドル)製品種類別予測、2020年から2035年

- 表24:西ヨーロッパ市場規模(10億米ドル)包装種類別予測、2020年から2035年

- 表25:

- 表26:西ヨーロッパ市場規模(10億米ドル)予測:製品形態別、2020年から2035年

- 表27:西ヨーロッパ市場規模(10億米ドル)予測:用途別、2020年から2035年

- 表28:西ヨーロッパ市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表29:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表30:東ヨーロッパ市場規模(10億米ドル)製品の種類別予測、2020年から2035年

- 表31:東ヨーロッパ市場規模(10億米ドル)予測:包装の種類別、2020年から2035年

- 表32:東ヨーロッパ市場規模(10億米ドル)予測:フレーバー別、2020年から2035年

- 表33:東ヨーロッパ市場規模(10億米ドル)予測:製品形態別、2020年から2035年

- 表34:ヨーロッパ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表35:ヨーロッパ市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表36:東アジア市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表37:東アジア市場規模(10億米ドル)予測(製品種類別、2020年から2035年)

- 表38:東アジア市場規模(10億米ドル)予測(包装種類別、2020年から2035年)

- 表39:東アジア市場規模(10億米ドル)予測(フレーバー別、2020年から2035年)

- 表40:東アジア市場規模(10億米ドル)予測(製品形態別、2020年から2035年)

- 表41:東アジア市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表42:東アジア市場規模(10億米ドル)予測:販売チャネル別、2020年から2035年

- 表43:南アジア・太平洋地域市場規模(10億米ドル)予測(国別、2020年~2035年)

- 表44:南アジア・太平洋地域市場規模(10億米ドル)予測(製品の種類別、2020年~2035年)

- 表45:南アジア・太平洋地域市場規模(10億米ドル)予測:包装の種類別、2020年から2035年

- 表46:南アジア・太平洋地域市場規模(10億米ドル)予測:フレーバーの種類別、2020年から2035年

- 表47: 南アジア・太平洋地域市場規模(10億米ドル)予測:製品形態別、2020年から2035年

- 表48:南アジア・太平洋地域市場規模(10億米ドル)予測:用途別、2020年から2035年

- 表49:南アジア・太平洋地域市場規模(10億米ドル)販売チャネル別予測(2020年~2035年)

- 表50:中東・アフリカ地域市場規模(10億米ドル)国別予測(2020年~2035年)

- 表51:中東・アフリカ市場規模(10億米ドル)予測:製品種類別、2020年から2035年

- 表52:中東・アフリカ市場規模(10億米ドル)予測:包装種類別、2020年から2035年

- 表53: 中東・アフリカ市場規模(10億米ドル)予測:フレーバー別、2020年から2035年

- 表54:中東・アフリカ市場規模(10億米ドル)予測:製品形態別、2020年から2035年

- 表55:中東・アフリカ市場規模(10億米ドル)予測:用途別、2020年から2035年

- 表56:中東・アフリカ市場規模(10億米ドル)予測(販売チャネル別、2020年から2035年)

西ヨーロッパ市場規模(10億米ドル)予測:フレーバー別、2020年から2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(10億米ドル)予測 2020年から2035年

- 図3:製品種類別世界市場シェアおよびBPS分析 2025年および2035年

- 図4:製品種類別世界市場前年比成長率比較 2025年から2035年

- 図5:製品種類別グローバル市場魅力度分析

- 図6:包装種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:包装種類別グローバル市場前年比成長率比較(2025年から2035年)

- 図8:包装種類別グローバル市場魅力度分析

- 図9:フレーバー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:フレーバー別グローバル市場前年比成長率比較(2025年から2035年)

- 図11:フレーバー別グローバル市場魅力度分析

- 図12:製品形態別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図13:製品形態別グローバル市場前年比成長率比較(2025年から2035年)

- 図14:製品形態別グローバル市場魅力度分析

- 図15:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図16:用途別グローバル市場前年比成長率比較(2025年から2035年)

- 図17:用途別グローバル市場魅力度分析

- 図18:販売チャネル別グローバル市場金額別シェアおよびBPS分析(2025年および2035年)

- 図19:販売チャネル別グローバル市場の前年比成長率比較(2025年~2035年)

- 図20:販売チャネル別グローバル市場魅力度分析

- 図21:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図22:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図23:地域別グローバル市場魅力度分析

- 図24:北米市場の増分機会(2025年から2035年)

- 図25:ラテンアメリカ市場の増分機会(2025年から2035年)

- 図26:西ヨーロッパ市場における増分ドル機会(2025年~2035年)

- 図27:東ヨーロッパ市場における増分ドル機会(2025年~2035年)

- 図28:東アジア市場における増分ドル機会(2025年~2035年)

- 図29:南アジア・太平洋市場における2025年から2035年までの増分ドル機会

- 図30:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図31:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図32:北米市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図33:北米市場における製品種類別前年比成長率比較(2025年から2035年)

- 図34:北米市場における製品種類別市場魅力度分析

- 図35:北米市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図36:北米市場における包装種類別前年比成長率比較(2025年から2035年)

- 図37:北米市場における包装種類別市場魅力度分析

- 図38:南米アメリカ市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図39:南米アメリカ市場におけるフレーバー別前年比成長率比較(2025年から2035年)

- 図40:南米アメリカ市場におけるフレーバー別市場魅力度分析

- 図41:製品形態別 北米市場金額別シェアおよびBPS分析(2025年および2035年)

- 図42:製品形態別 北米市場前年比成長率比較(2025年から2035年)

- 図43:製品形態別 北米市場魅力度分析

- 図44:用途別 北米市場金額別シェアおよびBPS分析(2025年および2035年)

- 図45:用途別 北米市場前年比成長率比較(2025年から2035年)

- 図46:用途別 北米市場魅力度分析

- 図47:販売チャネル別 北米アメリカ市場 金額別価値シェアおよびBPS分析(2025年および2035年)

- 図48:販売チャネル別 北米アメリカ市場 前年比成長率比較(2025年から2035年)

- 図49:販売チャネル別 北米アメリカ市場 魅力度分析

- 図50:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:製品種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図52:製品種類別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図53:製品種類別ラテンアメリカ市場魅力度分析

- 図54:包装種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:包装種類別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図56:包装種類別ラテンアメリカ市場魅力度分析

- 図57:ラテンアメリカ市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:ラテンアメリカ市場におけるフレーバー別前年比成長率比較(2025年から2035年)

- 図59:ラテンアメリカ市場におけるフレーバー別市場魅力度分析

- 図60:製品形態別ラテンアメリカ市場金額別シェアおよびBPS分析(2025年および2035年)

- 図61:製品形態別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図62:製品形態別ラテンアメリカ市場の魅力度分析

- 図63:用途別ラテンアメリカ市場における金額別価値シェアおよびBPS分析(2025年および2035年)

- 図64:用途別ラテンアメリカ市場の前年比成長率比較(2025年から2035年)

- 図65:用途別ラテンアメリカ市場魅力度分析

- 図66:販売チャネル別ラテンアメリカ市場金額別シェアおよびBPS分析(2025年および2035年)

- 図67:販売チャネル別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図68:販売チャネル別ラテンアメリカ市場の魅力度分析

- 図69:国別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図70:製品種類別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:西ヨーロッパ市場における製品種類別前年比成長率比較(2025年~2035年)

- 図72:西ヨーロッパ市場における製品種類別魅力度分析

- 図73:西ヨーロッパ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:西ヨーロッパ市場における包装の種類別前年比成長率比較(2025年~2035年)

- 図75:西ヨーロッパ市場における包装の種類別市場魅力度分析

- 図76:西ヨーロッパ市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図77:西ヨーロッパ市場におけるフレーバー別前年比成長率比較(2025年から2035年)

- 図78:西ヨーロッパ市場におけるフレーバー別市場魅力度分析

- 図79:西ヨーロッパ市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:西ヨーロッパ市場における製品形態別前年比成長率比較(2025年から2035年)

- 図81:西ヨーロッパ市場における製品形態別魅力度分析

- 図82:西ヨーロッパ市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図83:西ヨーロッパ市場における用途別前年比成長率比較(2025年から2035年)

- 図84:用途別 西ヨーロッパ市場魅力度分析

- 図85:販売チャネル別 西ヨーロッパ市場金額別シェア及びBPS分析(2025年及び2035年)

- 図86:販売チャネル別 西ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図87:販売チャネル別 西ヨーロッパ市場魅力度分析

- 図88:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図89:東ヨーロッパ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図90:東ヨーロッパ市場における製品種類別前年比成長率比較(2025年から2035年)

- 図91:製品種類別ヨーロッパ市場魅力度分析

- 図92:包装種類別ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図93:包装種類別ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図94:東ヨーロッパ市場における包装の種類別市場魅力度分析

- 図95:東ヨーロッパ市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:東ヨーロッパ市場におけるフレーバー別前年比成長率比較(2025年から2035年)

- 図97:ヨーロッパ市場におけるフレーバー別市場魅力度分析

- 図98:ヨーロッパ市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:ヨーロッパ市場における製品形態別前年比成長率比較(2025年から2035年)

- 図100:製品形態別 東ヨーロッパ市場魅力度分析

- 図101:用途別 東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図102:用途別 東ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図103:ヨーロッパ市場における用途別魅力度分析

- 図104:ヨーロッパ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:ヨーロッパ市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図106:ヨーロッパ市場における販売チャネル別魅力度分析

- 図107:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図108:東アジア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:東アジア市場における製品種類別前年比成長率比較(2025年から2035年)

- 図110:製品種類別東アジア市場魅力度分析

- 図111:包装種類別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:包装種類別東アジア市場前年比成長率比較(2025年から2035年)

- 図113:東アジア市場における包装種類別魅力度分析

- 図114:東アジア市場におけるフレーバー別金額別価値シェアおよびBPS分析(2025年および2035年)

- 図115:東アジア市場におけるフレーバー別前年比成長率比較(2025年から2035年)

- 図116:東アジア市場におけるフレーバー別魅力度分析

- 図117:製品形態別東アジア市場金額別シェアおよびBPS分析(2025年および2035年)

- 図118:製品形態別東アジア市場前年比成長率比較(2025年から2035年)

- 図119:製品形態別東アジア市場魅力度分析

- 図120:東アジア市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図121:東アジア市場における用途別前年比成長率比較(2025年から2035年)

- 図122:東アジア市場における用途別魅力度分析

- 図123:東アジア市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図124:東アジア市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図125:東アジア市場における販売チャネル別市場魅力度分析

- 図126:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図127:南アジア・太平洋市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図128:南アジア・太平洋市場における製品種類別前年比成長率比較(2025年から2035年)

- 図129:製品種類別 南アジア・太平洋市場の魅力度分析

- 図130:包装種類別 南アジア・太平洋市場の価値シェアおよびBPS分析(2025年および2035年)

- 図131:南アジア・太平洋市場における包装種類別前年比成長率比較(2025年~2035年)

- 図132:南アジア・太平洋市場における包装種類別魅力度分析

- 図133:南アジア・太平洋市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図134:南アジア・太平洋市場におけるフレーバー別前年比成長率比較(2025年~2035年)

- 図135:南アジア・太平洋市場におけるフレーバー別魅力度分析

- 図136:南アジア・太平洋市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図137:南アジア・太平洋市場における製品形態別前年比成長率比較(2025年~2035年)

- 図138:南アジア・太平洋市場における製品形態別魅力度分析

- 図139:南アジア・太平洋市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図140:南アジア・太平洋市場における用途別前年比成長率比較(2025年~2035年)

- 図141:南アジア・太平洋市場における用途別魅力度分析

- 図142:南アジア・太平洋市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図143:南アジア・太平洋市場における販売チャネル別前年比成長率比較(2025年~2035年)

- 図144:南アジア・太平洋市場における販売チャネル別市場魅力度分析

- 図145:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図146:中東・アフリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図147:中東・アフリカ市場における製品種類別前年比成長率比較(2025年から2035年)

- 図148:中東・アフリカ市場における製品種類別市場魅力度分析

- 図149:中東・アフリカ市場における包装の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図150:中東・アフリカ市場における包装の種類別前年比成長率比較(2025年から2035年)

- 図151:中東・アフリカ市場における包装の種類別市場魅力度分析

- 図152:中東・アフリカ市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図153:中東・アフリカ市場におけるフレーバー別前年比成長率比較(2025年から2035年)

- 図154:中東・アフリカ市場におけるフレーバー別市場魅力度分析

- 図155:中東・アフリカ市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図156:中東・アフリカ市場における製品形態別前年比成長率比較(2025年から2035年)

- 図157:中東・アフリカ市場における製品形態別市場魅力度分析

- 図158: 中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図159:中東・アフリカ市場における用途別前年比成長率比較(2025年から2035年)

- 図160:中東・アフリカ市場における用途別市場魅力度分析

- 図161:中東・アフリカ市場における販売チャネル別市場価値シェア及びBPS分析(2025年及び2035年)

- 図162:中東・アフリカ市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図163:販売チャネル別中東・アフリカ市場の魅力度分析

- 図164:グローバル市場 – 階層構造分析

- 図165:グローバル市場 – 企業シェア分析