❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

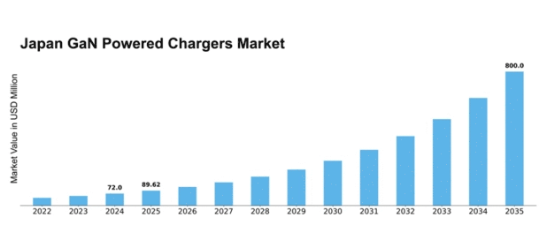

MRFRの分析によると、GaNパワーチャージャー市場規模は2024年に72.0百万米ドルと推定された。GaN搭載充電器市場は、2025年の8,962万米ドルから2035年までに8億米ドルへ成長し、予測期間(2025年~2035年)において24.47%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のGaN充電器市場は、技術進歩と持続可能性への取り組みを原動力として大幅な成長が見込まれています。

- 特に民生用電子機器分野において、急速充電ソリューションの需要が急増しています。

- GaN技術の進歩により充電器の効率と性能が向上し、消費者にとってより魅力的な製品となっています。

- 電気自動車分野が急速に拡大しており、GaN充電器市場全体の成長に寄与しています。

- エネルギー効率に対する消費者の意識の高まりと、クリーン技術を支援する政府の取り組みが、市場拡大を推進する主要な要因となっている。

日本GaN充電器市場

CAGR

24.47%

市場規模と予測

2024年市場規模72.0 (百万米ドル)2035年市場規模800.0 (百万米ドル)

主要企業

Nexperia(オランダ)、Infineon Technologies(ドイツ)、Texas Instruments(米国)、STMicroelectronics(フランス)、ON Semiconductor(米国)、GaN Systems(カナダ)、Power Integrations(米国)、Transphorm(米国)

日本GaN充電器市場の動向

GaN充電器市場は現在、技術の進歩と効率的な充電ソリューションに対する消費者需要の高まりを背景に、顕著な変革を経験している。日本では、従来のシリコンベースの充電器に比べて大きな利点を提供する窒化ガリウム(GaN)技術の採用が普及しつつある。この変化は主に、消費者の忙しいライフスタイルに対応するコンパクトで軽量、かつ高性能な充電デバイスの需要増加に起因している。さらに、持続可能性とエネルギー効率への重視がメーカーにイノベーションを促し、これらの価値観に沿った製品開発を進め、市場での存在感を高めている。加えて、日本の規制環境はGaN技術の様々な応用分野への統合を支援する方向へ進化している。エネルギー効率技術促進を目的とした政府の取り組みは、GaN充電器市場の成長を後押しする可能性が高い。消費者がGaN充電器の利点(高速充電や低消費電力など)を認識するにつれ、市場はさらなる拡大が見込まれます。技術革新、消費者嗜好、支援政策の組み合わせは、日本のGaN充電器市場にとって有望な未来を示唆しています。

技術革新

GaN充電器市場では、特に効率的でコンパクトな充電ソリューションの開発において、急速な技術革新が進んでいます。メーカーはGaN技術の性能向上に注力しており、これにより高速充電とエネルギー損失の低減が可能となる。この傾向は、充電機器において効率性と利便性を重視する技術に精通した消費者層の関心を集めるだろう。

持続可能性への焦点

消費者とメーカー双方が環境に優しいソリューションを求める中、GaN充電器市場では持続可能性への重視が高まっている。GaN技術への移行はこの傾向に沿っており、従来の充電器と比較して一般的に消費電力が少なく発熱も少ない。環境に優しい製品へのこの焦点は、消費者の選好を促し購買決定に影響を与える可能性がある。

規制面の支援

日本の規制環境はGaN充電器市場にとってますます有利になりつつある。省エネルギー技術の促進を目的とした政府の取り組みは、GaN充電器の採用を後押しする可能性が高い。持続可能な実践を支援する政策が進化するにつれ、メーカーはこの分野で成長と革新の新たな機会を見出す可能性がある。

日本のGaN充電器市場を牽引する要因

電気自動車(EV)への移行

日本における電気自動車(EV)への移行は、GaN充電器市場に新たな機会を生み出している。政府がインセンティブやインフラ整備を通じてEV導入を促進する中、効率的な充電ソリューションへの需要は増加すると予想される。2025年までに、日本の道路を走るEVの台数は100万台を超えると推定されており、堅牢な充電インフラが必要となる。急速充電能力で知られるGaN充電器は、この需要を満たすのに適している。この移行は環境目標を支援するだけでなく、メーカーがEV充電用途に特化した製品を開発することで、GaN充電器市場の成長も促進する。

エネルギー効率に対する消費者の意識

エネルギー効率に関する消費者の意識は、日本の購買決定にますます影響を与えています。個人が環境への影響をより意識するにつれ、充電器を含むエネルギー効率の高い製品への選好が高まっています。ガンパワー充電器市場はこの傾向から恩恵を受ける見込みです。これらの充電器は通常、従来の選択肢と比較してより高い効率率を提供するためです。2025年には、消費者の40%が充電ソリューション選択時にエネルギー効率を優先すると予測される。この消費行動の変化は、メーカーがGaN充電器の省エネ機能を革新・推進する原動力となり、市場成長をさらに加速させるだろう。

急速充電ソリューション需要の増加

日本における携帯電子機器への依存度上昇は、急速充電ソリューション需要の急増をもたらしている。消費者はダウンタイムを最小化する効率的な充電オプションを求めており、これがGaN電源充電器市場の成長を牽引している。2025年には市場規模は約5億ドルに達すると予測され、今後5年間で年平均成長率(CAGR)約20%を示す見込みだ。この傾向は特に、高速充電機能を重視するスマートフォンやノートパソコンユーザー層で顕著である。技術の進化に伴い、より高速で効率的な充電ソリューションへの期待が高まることで、GaN充電器市場におけるさらなる革新が促進され、メーカーが注力すべき重要な領域となるでしょう。

クリーン技術を支援する政府施策

日本のクリーン技術促進を目的とした政府施策は、GaN充電器市場に大きな影響を与えています。省エネルギー技術の開発と普及を促す政策が、市場成長に有利な環境を醸成しています。例えば、日本政府は先進的な充電ソリューションの利用促進を含む、野心的な炭素排出削減目標を設定している。2025年までにクリーン技術イニシアチブへの資金提供は10億ドルを超えると予想され、メーカーがGaN充電器市場で革新に必要なリソースを提供する。この支援的な規制枠組みはGaN技術の採用を加速させ、市場を大幅な拡大に向けて位置づける可能性が高い。

民生用電子機器へのGaN技術統合

窒化ガリウム(GaN)技術の民生用電子機器への統合は、GaN充電器市場の様相を変革している。この技術は従来のシリコンベース充電器と比較して優れた効率性と性能を提供する。日本では、メーカーが製品ラインアップ強化の可能性を認識するにつれ、今後2年間でGaN技術の採用が30%増加すると予測される。小型・軽量かつ高出力な充電器の製造能力は、携帯性と利便性を求める消費者の嗜好と合致している。その結果、GaN技術を活用した革新的な充電ソリューションへの需要に牽引され、GaN充電器市場は大幅な成長を遂げる見込みである。

市場セグメントの洞察

GaN充電器市場の出力別動向

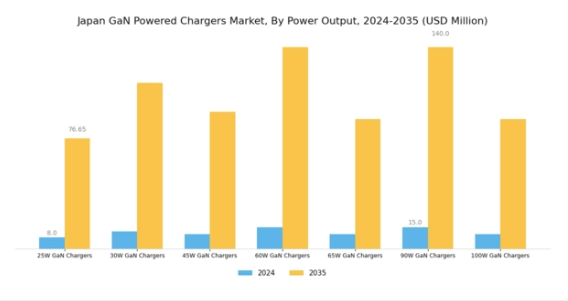

日本のGaN充電器市場、特に出力セグメントは、様々な家電製品における効率的でコンパクトな充電ソリューションの需要増加に牽引され、著しい成長を示している。技術の進歩に伴い、GaN充電器は従来のシリコンベース充電器と比較して高い電力密度と小型化を実現したため、優先的な選択肢として台頭している。

この状況下では、25W、30W、45W、60W、65W、90W、100Wといった異なる電力出力カテゴリーのGaN充電器が、スマートフォンやタブレットからノートパソコン、その他の高電力消費電子機器に至るまで、多様なデバイスに対応している。特に100W GaN充電器は注目を集めており、高性能デバイスの迅速かつ効率的な充電において重要な役割を果たすことで、生産性と移動を重視する消費者や企業双方に支持されている。

さらに、日本におけるリモートワークやデジタルノマドの増加傾向は、携帯型充電ソリューションの重要性を高めており、より高ワット数の出力への需要を促進している。各出力クラスは特定の消費者ニーズに対応している。例えば25W・30W充電器は小型ガジェットに最適であり、60W以上はより高負荷な機器に対応するため、それぞれの市場存在感に影響を与えている。結果として、日本のGaN充電器市場は多様なユーザー要件と嗜好に応える堅牢なセグメンテーションが特徴であり、消費者が急速充電と利便性を優先する中、健全な成長軌道を示している。

持続可能な技術への注目もこのセグメントを後押ししており、GaN技術はそのエネルギー効率の高さで知られ、日本の環境目標やエネルギー消費規制に積極的に貢献しています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

GaN搭載充電器市場のアプリケーションインサイト

日本GaN搭載充電器市場のアプリケーションセグメントは、様々な分野における効率的な電力ソリューションへの需要の高まりを反映し、多様な用途を示しています。スマートフォンとタブレットは、モバイルデバイスの普及と高速・高出力充電ソリューションへの需要に牽引され、大きなシェアを占める。ノートパソコンも、業務用・個人用を問わず携帯型コンピューティングへの依存度が高まっていることから、市場に顕著に貢献している。自律型ロボットや産業機器の台頭はGaN技術の適用範囲拡大を示しており、これらの用途では高度な機能を支える高効率・コンパクト充電器が求められる。

ワイヤレス充電は、日本の革新的技術と消費者利便性への取り組みに沿った、もう一つの進化分野である。持続可能性と省エネルギー充電ソリューションへの傾向は、企業と消費者が共にカーボンフットプリント削減を目指す中で、市場成長をさらに推進している。全体として、この分野はGaN技術の汎用性を強調するだけでなく、日本の複数産業における現代技術進歩を支えるその重要な役割を明らかにしている。

GaN搭載充電器市場 エンドユーザー動向

日本のGaN搭載充電器市場、特にエンドユーザーセグメントは、様々な産業にわたる堅調な多様性を反映している。家電セクターは、家庭内でのデバイス使用増加に伴い効率的な充電ソリューションへの需要が高まっていることから際立っている。一方、IT・通信セクターは、日本のデジタルトランスフォーメーション推進に不可欠な通信インフラにおける省エネルギー電源供給のためにGaN技術に依存している。自動車用途も重要であり、急速充電機能が不可欠な電気自動車への移行を支えている。

航空宇宙・防衛分野では、高リスク環境下で不可欠な信頼性と効率性からGaN充電器が評価されている。その他の分野でもこれらの先進充電器が活用され、適応性と広範な有用性が実証されている。全体として、各セグメントの多様なニーズと選好は、日本GaN充電器市場における革新性と性能の重要性を浮き彫りにしており、技術進歩と投資の重要な領域となっている。

主要プレイヤーと競争環境

日本のGaN充電器市場は、急速な技術進歩と効率的な電力ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。Nexperia(オランダ)、Infineon Technologies(ドイツ)、GaN Systems(カナダ)などの主要プレイヤーは、イノベーションと地域拡大を活用する戦略的ポジションを確立している。Nexperia(オランダ)は継続的な研究開発による製品ポートフォリオの強化に注力し、Infineon Technologies(ドイツ)は市場プレゼンス強化のための戦略的提携を重視している。GaN Systems(カナダ)は持続可能性にコミットし、環境に配慮した実践と事業運営を一致させており、これら全体が技術的リーダーシップと市場対応力を優先する競争環境を形成している。

事業戦略面では、リードタイム短縮とサプライチェーン最適化のため、製造の現地化が進んでいる。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にある。しかし、テキサス・インスツルメンツ(米国)やオン・セミコンダクター(米国)といった主要企業の総合的な影響力は、戦略的提携や技術革新による競争優位性強化を目指す統合傾向を示唆している。

2025年10月、テキサス・インスツルメンツ(米国)は、GaN(ガリウムナトリウム)パワーチャージャーの生産能力拡大を目的とした日本国内の新製造施設への大規模投資を発表した。この動きはサプライチェーン効率の向上と、地域における高性能充電ソリューションの需要増大への対応に寄与する見込みである。本投資の戦略的重要性は、同社の市場地位を強化し顧客ニーズに効果的に対応する潜在力にある。

2025年9月、オン・セミコンダクター(米国)は電気自動車向けGaNパワーチャージャーの新製品ラインを発表し、自動車分野におけるイノベーションへの取り組みをアピールした。この戦略的イニシアチブは製品ラインの多様化を図るだけでなく、日本における電動モビリティへの移行加速とも合致する。本発表は新興市場機会を積極的に捉える同社の姿勢を示すものである。

2025年8月、GaN Systems(カリフォルニア州)は日本の主要自動車メーカーと先進充電ソリューション開発で提携。この協業は自動車産業におけるGaN技術の採用加速が期待され、従来産業への先端技術統合という広範な潮流を反映している。本提携はGaN Systemsのイノベーションと市場拡大への戦略的焦点を裏付ける。

2025年11月現在、GaN充電器市場の競争動向では、デジタル化、持続可能性、AI技術の統合が強く重視されている。戦略的提携が市場構造を形作りつつあり、企業は資源と専門知識を共有できるようになった。今後、競争の差別化は価格競争から、急速に変化する市場の要求に応えるためのイノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。

業界動向

日本のGaNパワーチャージャー市場における最近の動向は、民生用電子機器や電気自動車における高効率電力供給の需要増加を背景に、先進的な充電ソリューションへの移行が加速していることを示している。東芝やパナソニックなどの企業は、製品ライン強化のため革新的なGaN技術に投資しており、コンパクトで軽量な充電器設計の進歩により市場評価額が急成長している。2023年7月、インフィニオン・テクノロジーズは日本の持続可能なエネルギーソリューション推進に呼応し、国内におけるGaN製品ポートフォリオ拡大への取り組みを発表した。

さらにM&A動向では戦略的動きが顕著で、2023年4月にはSemiQがGaN技術強化を目的として大手企業に買収され、市場地位を固めた。特に、ロームやクアルコムなどのメーカーが革新を続ける中、日本のGaN充電器市場全体の評価額は上昇が見込まれる。過去数年間で高性能充電への注目が急速に高まり、2021年以降に重要な製品発表が相次いだことは、日本が世界のGaN充電器市場成長において重要な役割を担っていることを示している。

将来展望

日本GaN充電器市場の将来展望

GaN充電器市場は、技術進歩と効率的充電ソリューションへの需要増加を背景に、2024年から2035年にかけて24.47%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- 電気自動車向け高容量充電ステーションの開発

- リアルタイムエネルギー管理のためのスマート技術統合

- 持続可能な充電ソリューションのための再生可能エネルギー分野への拡大。

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本GaN充電器市場 エンドユーザー別展望

- 民生用電子機器

- IT・通信

- 自動車

- 航空宇宙・防衛

- その他

日本GaN充電器市場 用途別展望

- スマートフォン・タブレット

- ラップトップ・ノートブック

- 自律型ロボット

- 産業機器

- ワイヤレス充電

日本GaN充電器市場 出力別展望

- 25W GaN充電器

- 30W GaN充電器

- 45W GaN充電器

- 60W GaN充電器

- 65W GaN充電器

- 90W GaN充電器

- 100W GaN充電器

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 半導体・電子機器、出力別(百万米ドル)

- 4.1.1 25W GaN充電器

- 4.1.2 30W GaN充電器

- 4.1.3 45W GaN充電器

- 4.1.4 60W GaN充電器

- 4.1.5 65W GaN充電器

- 4.1.6 90W GaN充電器

- 4.1.7 100W GaN充電器

- 4.2 半導体・電子機器、用途別(百万米ドル)

- 4.2.1 スマートフォンおよびタブレット

- 4.2.2 ノートパソコンおよびラップトップ

- 4.2.3 自律型ロボット

- 4.2.4 産業用機器

- 4.2.5 ワイヤレス充電

- 4.3 半導体・電子機器、エンドユーザー別(百万米ドル)

- 4.3.1 民生用電子機器

- 4.3.2 ITおよび通信

- 4.3.3 自動車

- 4.3.4 航空宇宙・防衛

- 4.3.5 その他

- 4.1 半導体・電子機器、出力別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Nexperia(オランダ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Infineon Technologies(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Texas Instruments(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4STMicroelectronics (FR)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ON Semiconductor(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 GaN Systems(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Power Integrations(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Transphorm(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Nexperia(オランダ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境