❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

フルコンテナシュリンクスリーブの市場規模、シェア、および 2025 年から 2035 年までの予測見通し

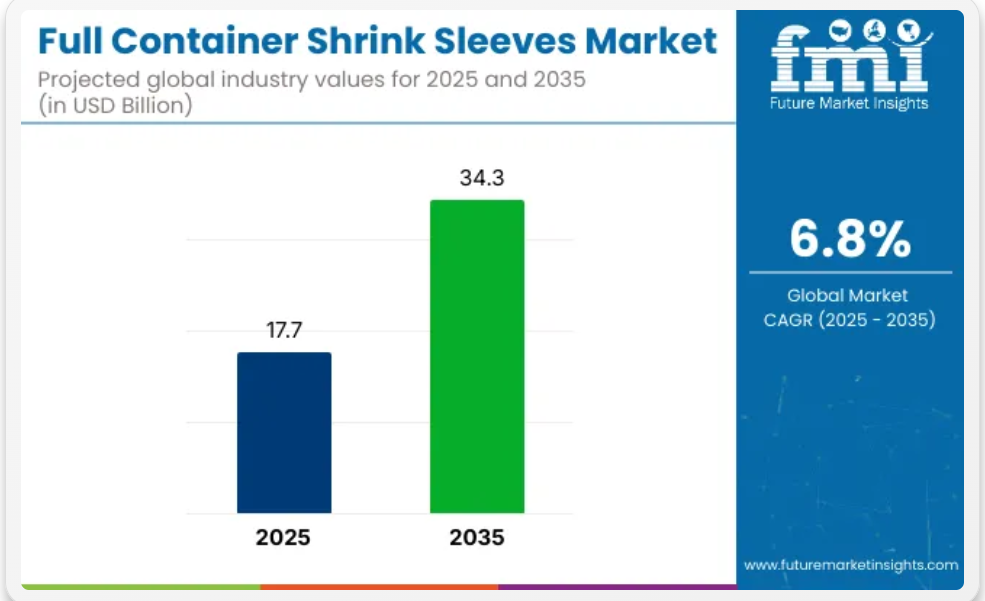

2025 年、世界のフルコンテナシュリンクスリーブ (FCSS) 市場は 177 億米ドルに達し、2035 年までに 343 億米ドルまで成長し、6.8% の CAGR で成長すると予想されています。この成長は、特に食品・飲料、医薬品、化粧品、家庭用化学薬品分野において、360° をカバーする視覚的に印象的で、改ざん防止機能を備えたラベルの需要の増加によって推進されています。

FCSS ラベルは、優れた陳列魅力を備え、複雑な容器形状にも適合するため、ブランド価値を高めます。PET-G、PLA、ポリオレフィンなどの環境配慮型フィルムは、環境配慮の要求の高まりを受けて普及が進んでいます。デジタル印刷およびフレキソ印刷の進歩により、より高速でカスタマイズされた生産が可能になり、製造および消費の基盤が堅固なアジア太平洋地域が先導しています。

この市場は、親市場によってシェアにばらつきがあります。製品差別化におけるニッチながら成長している役割により、世界包装市場のおよそ 5~7% を占めています。ラベルおよび装飾市場では、360 度カバーできることから従来のラベルよりも好まれる傾向が強まっており、18~22% 程度の大きなシェアを占めています。

プラスチックフィルムおよびシート市場では、プラスチックフィルムの多くの用途のうちの 1 つにすぎないため、そのシェアはおよそ 3~4% です。フレキシブル包装市場では、小売業界での採用が増加しており、そのシェアは 6~8% 程度です。飲料および食品包装市場では、ブランディングのニーズ、不正開封防止、大量使用に支えられ、そのシェアは 12~15% 程度です。

2024 年 11 月、Packaging Strategies 誌のインタビューで、CCL Label の CEO、ジェフリー・マーティン氏は、戦略的なブランディング資産としてのシュリンクスリーブの役割の拡大を強調しました。同氏は、包装が持続可能性と革新性を伝える主要な媒体へと進化するにつれて、顧客は高性能と視覚的な魅力のバランスが取れたソリューションをますます求めるようになっていると述べています。

Hill 氏は、CCL が、優れた印刷品質を維持しながら、環境効率に優れたシュリンクスリーブの選択肢を拡大する取り組みを強化している点を強調しました。この視点は、ブランド差別化と環境責任という、業界が抱える 2 つの優先課題の重要性を浮き彫りにしています。素材の革新と消費者の期待の変化が続く中、FCSS は 2035 年まで、製品マーケティング戦略の核心要素となることが予想されます。

トップ投資セグメントによるフルコンテナシュリンクスリーブ市場の分析

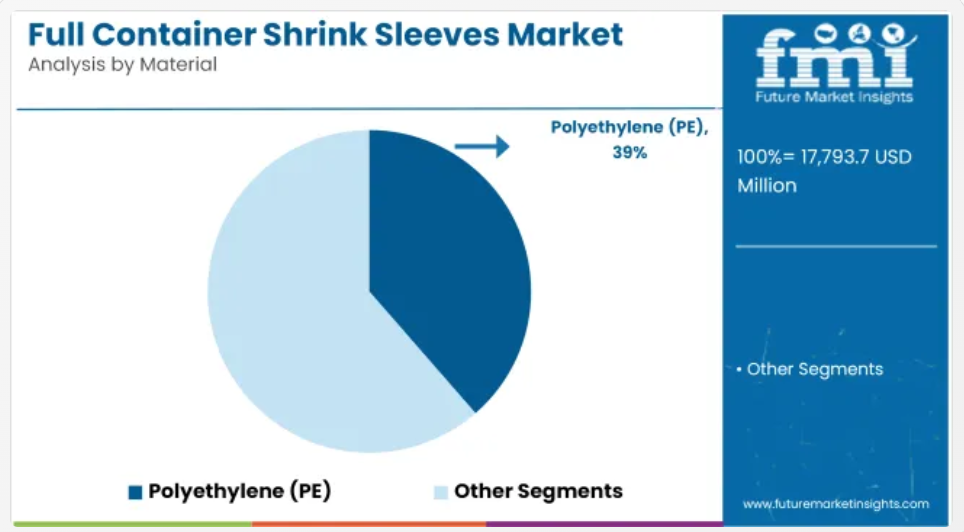

2025年には、ポリエチレン(PE)が39%の市場シェアで素材セグメントを支配し、食品・飲料が46%のシェアで最終用途アプリケーションをリードすると予想されます。市場の成長は、FMCG、医薬品、パーソナルケア分野における、改ざん防止ラベルの需要の増加、ブランディングスペースの拡大、および世界的な包装量の増加に起因しています。

2025年にはポリエチレンが39%のシェアで首位

ポリエチレン(PE)は、2025年に世界市場シェアの39%を占め、シュリンクスリーブに使用される素材としてトップの座を占める見通しです。その優位性は、高い柔軟性、低製造コスト、印刷適応性に支えられています。Berry Global、Clicker Pentaplast、Amcor などの大手メーカーは、飲料およびパーソナルケア市場で PE の用途が拡大しているため、PE ベースの生産ラインを拡充しています。

- 世界の PE スリーブの使用量は、2025年の110万トンから2030年には170万トンを超えると予想されており、硬質ラベルからの置き換え傾向が強まっていることを示しています。

- PE ベースのシュリンクスリーブは、大量瓶詰め用途において、PETG や PVC よりも最大 20% のコスト削減を実現します。

- 2024 年時点で、世界中の 45% 以上のボトル入り飲料水ブランドが、その形状適合性、透明性から PE フルボディスリーブを使用しています。

2025 年も 46% の優位性を維持する食品・飲料セグメント

食品・飲料業界は2025年に46%の市場シェアを占め、約USD 81.9億ドルの価値に相当する最終用途需要を牽引します。ボトル入り飲料、ソース、乳製品の高い消費量が、360度ブランディングのためのシュリンクスリーブの広範な採用を促進しています。ネスレ、ペプシコ、ダノンなどの企業は、高SKU製品ラインにフルボディスリーブを採用し、視覚的な差別化と棚での魅力を向上させています。

- 2024 年の世界のボトル入り飲料の消費量は 4,800 億 リットルを超え、その 38% 以上がフルシュリンクスリーブで包装されています。

- インドと中国の需要により、2024 年後半には、アジア太平洋地域の飲料包装におけるシュリンクスリーブの浸透率は 51% に達しました。

- 2024 年、北米で発売された新しい RTD 紅茶およびエナジードリンクの 67% 以上がフルボディスリーブを採用しています。

フルコンテナシュリンクスリーブ市場動向

フルコンテナシュリンクスリーブ市場における需要パターンは、充填ラインのアップグレードとラベル汚染防止対策により、低廃棄物でアプリケーション効率の高いフォーマットへシフトしています。樹脂価格の不安定化、リサイクル規制、ブランド固有のグラフィックデザインの複雑化により、コンバーターは飲料、ホームケア、ニュートラシューティカル製品向けに、材料ブレンド、接着剤化学、ライン速度対応性を再考する動きが加速しています。

ラインスループット最適化と誤貼付リスクの低減

メキシコとポーランドの充填オペレーターは、シュリンクトンネルシステムを赤外線補助型にアップグレードし、PET容器へのラベル接着性を高速で向上させました。低メモリーポリオレフィンフィルムへの切り替え後、600bpmラインでの平均スリーブ貼付エラー率は3.2%から1.4%に減少しました。

タイの飲料コパッカーは、フルボディPVCスリーブをハイブリッドPETG配合に置き換えた結果、ライン効率が17%向上したと報告しています。フランスの栄養補助食品ラインに導入された自動光学検証ツールは、スリーブ回転に関連する下流の不良率を23%削減しました。これらの改善により、ジョブ切り替え時間が短縮され、バッチ間の中断時間が短縮され、プライベートブランドと小ロットセグメントでのSKU柔軟性が向上しました。

アートワークの複雑化が印刷と廃棄物管理の変革を促進

SKU 間のラベルアートワークのバリエーション増加により、ブラジルと韓国のコンバーターは、500~5,000単位の生産向けにインラインデジタル印刷システムへの移行を進めています。2025年第1四半期において、AI駆動型プリプレス自動化により、印刷準備完了ファイルの処理時間が平均34%短縮されました。

短納期プロジェクトにおけるシュリンクスリーブの廃棄物生成量は、アートワークレイアウトとカッター登録マークの整合性向上により12%減少しました。ホームケアブランドが改ざん防止機能付きフルボディスリーブへの切り替えを進め、QRコード、バッチID、地域別バーコードなどの可変データゾーンを追加した結果、フレキソ・デジタルハイブリッドラインでの改修が促進されました。この動きは材料計画サイクルを強化し、下流のリサイクル業者から廃棄物ストリーム対応のための事前分離済み基材の供給要請を招いています。

樹脂価格とフィルム移行コストによるマージン圧迫

2025年1月から5月にかけて、PETGとOPSの樹脂価格は前年比9-12%上昇し、コンバーターの利益率を圧迫しました。PVCフリー対応を目指す欧州のブランドは、リサイクル可能な単一素材フィルムの試験を加速させ、配合コストの上昇と大規模展開の遅延を引き起こしました。

インドの中堅コンバーターは、新エコ対応フィルムに必要な接着剤の変更により、単位当たりのコストがUSD 0.006からUSD 0.009増加したと報告しています。一部のFMCGバイヤーはSKU数を削減し、価格を凍結し、在庫リスクをコンバーターに転嫁しました。サプライヤーは調達サイクルの統合、ロール長延長による変更回数の削減、樹脂価格指数連動条項を含む顧客契約の改定で対応しました。こうした対応により、飲料、化粧品、家庭用品のサプライチェーン全体の納期条件が再構築されています。

フルコンテナシュリンクスリーブ市場の成長を推進する上位国

FCSS の世界市場は、2025 年から 2035 年にかけて 6.8% の CAGR で成長すると予測されています。OECD 参加国の中で、欧州連合が 7.0% の CAGR でトップ、世界平均を -0.2% ポイント上回っています。韓国が6.7%(-0.1%)で続き、イギリスとアメリカがそれぞれ6.6%(-0.2%)と6.5%(-0.3%)でやや後れを取っています。

このグループの中で最も低いのは 6.4% (-0.4%) を記録した日本です。BRICS 諸国は上位にランクインしておらず、包装技術の採用において地域間の格差が依然として存在していることが浮き彫りになっています。これらの数字は、OECD 諸国において、包装作業の自動化と視覚的なブランドの一貫性が着実に推進されており、その成長の差は主に規制の動向や現地生産能力によって形成されていることを反映しています。

このレポートでは、40 以上の国について詳細な分析を行い、上位 5 カ国を参考として紹介しています。

欧州連合(EU)におけるフルコンテナシュリンクスリーブの市場拡大見通し

EUのフルコンテナシュリンクスリーブ市場は、食品、飲料、医薬品など多様な業界における厳格な表示規制を背景に、7.0%の年平均成長率(CAGR)で拡大しています。地域内の飲料メーカーの58%以上が、SKU差別化と改ざん防止を目的としてフルボディシュリンクスリーブへの移行を完了しています。

さらに、熱成形対応のスリーブラベルは、現在、乳製品およびヨーグルトベースの飲料の包装の 35% 以上に使用されています。この市場は、高バリアスリーブフィルムへの投資の増加に牽引されており、ドイツとフランスが地域需要の 40% 近くを占めています。

- アルコール RTD におけるフルボディスリーブの浸透率は、2024 年に 62% を超えました。

- スペインからの栄養補助食品の輸出の 45% 以上では、デジタル印刷のシュリンクスリーブが使用されています。

- EU ベースの包装加工業者は、中小企業ブランドからのシュリンクスリーブの受注が前年比 12% 増加しました。

米国におけるフルコンテナシュリンクスリーブ市場の成長評価

6.5% の CAGR が予測される米国のシュリンクスリーブ市場は、SKU の増加と棚レベルでの視覚的な競争によって推進されています。2024年現在、フレーバーウォーターと炭酸飲料の67%以上がシュリンクスリーブラベルを採用しており、2020年の52%から増加しています。

中堅化粧品セクターのブランドマネージャーの約48%が、視覚的差別化のための主要戦略としてシュリンクスリーブを挙げています。機能性飲料とコールドブリューコーヒーセグメントでの使用増加により、シームレス360°スリーブフォーマットの需要が9.4%増加しています。

- 2024年には、ウェルネス飲料スタートアップの31%以上が生分解性シュリンクスリーフフィルムを採用しました。

- 2025年第1四半期には、限定販売のフレーバーソーダの70%以上がホログラフィックスリーブバリエーションを採用しました。

- 契約製造業者によると、スリーフ適用機器の売上高は前年比16%増加しました。

イギリスにおけるフルコンテナシュリンクスリーブの将来展望

イギリスにおけるFCSS市場は、6.6%の年平均成長率で拡大しており、ブレグジット後の戦略的転換期を迎えています。FMCG輸出企業の59%以上が、海外でのブランド認知度向上を目的にスリーブを採用しています。イギリスのアルコール飲料業界ではスリーブの採用が急増しており、クラフト蒸留所の72%がブランディングの柔軟性を追求してシュリンクスリーブを採用しています。2025年第2四半期だけで、プライベートブランドスーパーマーケットチェーンを通じて1,900万単位を超えるシュリンクスリーブラベル付き調味料が流通しました。

- デジタルスリークプリントの印刷量は、2024年にブティック飲料ブランドで27%増加しました。

- プレミアム乳製品メーカーの34%が、2025年初頭にエンボス加工テクスチャースリーブを統合しました。

- 輸出対応パーソナルケアブランドでは、不正開封防止スリーブの採用が 21% 増加しました。

日本のフルコンテナシュリンクスリーブの競争力

日本の FC シュリンクスリーブ市場は、ハイテク製造と包装の自動化に支えられ、6.4% の CAGR で拡大しています。現在、パーソナルケアおよびウェルネス飲料の 43% 以上に、不正防止 QR コードが組み込まれたシュリンクスリーブが採用されています。

2025年第1四半期の包装監査では、限定版の飲料の60%以上が、主なラベル形式としてシュリンクスリーブを使用していることが明らかになりました。高解像度の CMYK シュリンクスリーブは、日本のコンビニエンスストアチャネルの機能性飲料 SKU の35%以上で使用されています。

- 29% のシュリンクスリーブ用途には、現在、マイクロテキストおよびレーザーエッチングによる識別子が含まれています。

- スマートラベル対応スリーブの市場は、2027 年までに日本で 1 億 2,000 万米ドルを超えると予測されています。

- 2024 年第 4 四半期には、家電ブランドの 52% 以上がキャンペーン包装に装飾スリーブを使用しました。

韓国におけるフルコンテナシュリンクスリーブの需要動向

韓国のフルコンテナシュリンクスリーブ市場は、美容飲料のイノベーションとカテゴリー横断的なデザインの影響により、6.7%の成長率で拡大しています。2024年には、K-ビューティー飲料SKUの66%以上がスタイリッシュなシュリンクスリーブを採用し、グラデーションやUV反応型デザインが急成長しています。

2023 年から 2024 年にかけて、E コマース対応の包装フォーマットが24% 増加すると予測されています。包装の耐久性試験では、DTC(消費者直販)のフルフィルメントモデルにおいて、シュリンクスリーブは輸送中の耐久性で従来のラベルを 31% 上回りました。

- 2025 年には、健康飲料ブランドの

- 38% が、触感の魅力を高めるためにソフトタッチのシュリンクフィルムを採用するでしょう。

- E コマース専用ブランドの 41% 以上が、NFC 対応シュリンクスリーブを採用しています。

- 高級サプリメントメーカーの間で、マットニススリーブの生産量は前年比 19% 増加しました。

大手フルコンテナシュリンクスリーブメーカー、サプライヤー、販売業者大手企業

Berry Global, Inc. 業界シェア 31

この業界は、買収と製品革新を武器にリーダーシップを維持しているベリー・グローバル社やエイブリィ・デニソン社などの主要企業が支配しています。富士シール工業は、高性能フィルムの研究開発に投資しており、クレックナー・ペンタプラスト社とコンスタンティア・フレキシブルズ社は、規模の経済を享受しています。

タウルス・パッケージング社やボトラ・インダストリーズ社などの新興企業は、手頃な価格とニッチ市場に焦点を当て、勢いを増しています。参入障壁としては、高度な機械設備への高い設備投資や、厳しい業界基準への準拠などが挙げられます。

Hammer Packaging, Inc. や Macfarlane Group PLC などの老舗企業は、顧客からの強い支持を誇っており、新規参入企業は競争が厳しい状況にあります。Paris Art Label Company Inc. などの小規模企業は、迅速なカスタマイズと独自のデザインで差別化を図り、市場シェアを拡大しています。規制の複雑さも、事業運営の難しさをさらに高めています。

最近の業界ニュース

- 2024年、Berry Global は、新しい高速アプリケーターにより、シュリンクスリーブの貼付に革命をもたらし、貼付時間を 20% 短縮しながらエネルギー効率を維持しました。これは、飲料生産ラインに画期的な変化をもたらすものです。

- 2024年、CCL Industries は、特殊シュリンクスリーブメーカーを買収し、ヨーロッパでの事業拠点を戦略的に拡大し、急成長するクラフトビールおよびスピリッツの包装市場での地位を強化しました。

主要企業

- Berry Global, Inc.

- Hammer Packaging, Inc.

- Paris Art Label Company Inc.

- Avery Dennison Corporation

- Constantia Flexibles

- KlöcknerPentaplast

- Macfarlane Group PLC

- Fuji Seal International, Inc.

- Bothra Industries

- Taurus Packaging

主要セグメント

素材別:

- ポリエチレン (PE)

- ポリ塩化ビニル (PVC)

- ポリエチレンテレフタレート (PET)

- ポリ乳酸(PLA)

- その他

用途別:

- 食品・飲料

- 医薬品

- 家庭用

- 個人用ケア・化粧品

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(千単位)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(千単位)および将来の市場規模予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料別

- 導入/主要な発見

- 歴史的市場規模(USD億ドル)および数量(千単位)分析(素材別)、2020年から2024年

- 現在の市場規模(USD億ドル)および数量(千単位)分析と予測(素材別)、2025年から2035年

- ポリエチレン(PE)

- ポリ塩化ビニル(PVC)

- ポリエチレンテレフタレート(PET)

- ポリ乳酸(PLA)

- その他

- 材料別年次成長率分析(2020年から2024年)

- 材料別絶対ドル機会分析(2025年から2035年)

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- はじめに/主な調査結果

- 2020年から2024年の最終用途別市場規模(10億米ドル)および数量(千台)の分析

- 2025年から2035年までの用途別市場規模(USD億ドル)と数量(千単位)の分析と予測

- 食品・飲料

- 医薬品

- 家庭

- 個人用ケア・化粧品

- その他

- 2020年から2024年までの用途別年次成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測(地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および数量(千単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(千単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(千単位)の傾向分析、2020年から2024年

- 市場規模(USD億ドル)と数量(千単位)予測:市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 素材別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(千台)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(千単位)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- ラテンアメリカその他

- 素材別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 最終用途別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(千台)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(千単位)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- ノルディック

- 西欧その他

- 素材別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 最終用途別

- 主要ポイント

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(千台)の傾向分析

- 市場規模(USD億ドル)と数量(千単位)予測、市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン・バルト諸国

- 東欧その他

- 素材別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 最終用途別

- 主要ポイント

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(千台)の動向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(千単位)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 素材別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 最終用途別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(千台)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(千単位)予測、市場分類別、2025年から2035年

- 国別

- インド

- オーストラリア・ニュージーランド

- ASEAN

- SAPその他

- 素材別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 最終用途別

- 主要ポイント

- 中東およびアフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(千台)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(千単位)予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- MEAその他

- 素材別

- 用途別

- 国別

- 市場魅力分析

- 国別

- 素材別

- 用途別

- 主要ポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 材料別

- 最終用途別

- 競争分析

- 競争の深層分析

- Berry Global, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Hammer Packaging, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Paris Art Label Company Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Avery Dennison Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略 概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コンスタンティア・フレキシブルズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 販売拠点

- 戦略 概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クレックナー・ペンタプラスト

-

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マクファーレン・グループ PLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 富士シール工業株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ボトラ・インダストリーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Taurus Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 使用仮定および略語

- Berry Global, Inc.

- 競争の深層分析

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(千台)予測

- 表 3:2020 年から 2035 年までの材料別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(単位:千台)の予測(材料別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(用途別

- 表 6:2020 年から 2035 年までの世界市場規模(単位:千台)の予測(用途別

- 表7:北米市場規模(億米ドル)予測(国別)、2020-2035年

- 表8:北米市場規模(千単位)予測(国別)、2020-2035年

- 表9:北米市場規模(億米ドル)予測(素材別)、2020-2035年

- 表10:北米市場規模(千台)予測(材料別)、2020-2035年

- 表11:北米市場規模(億米ドル)予測(最終用途別)、2020-2035年

- 表12:北米市場規模(千台)予測(最終用途別)、2020-2035年

- 表13:ラテンアメリカ市場規模(USD億ドル)予測(国別)、2020-2035年

- 表14:ラテンアメリカ市場規模(千単位)予測(国別)、2020-2035年

- 表15:ラテンアメリカ市場規模(USD億ドル)予測(素材別)、2020-2035年

- 表16:ラテンアメリカ市場規模(千台)予測(材料別)、2020-2035年

- 表17:ラテンアメリカ市場規模(億米ドル)予測(最終用途別)、2020-2035年

- 表18:ラテンアメリカ市場規模(千台)予測(最終用途別)、2020-2035年

- 表19:西ヨーロッパ市場規模(億米ドル)予測(国別)、2020年~2035年

- 表20:西ヨーロッパ市場規模(千台)予測(国別)、2020年~2035年

- 表21:西ヨーロッパ市場規模(億米ドル)予測(素材別)、2020年~2035年

- 表22:西ヨーロッパ市場規模(千台)の予測(材料別)、2020-2035年

- 表23:西ヨーロッパ市場規模(億米ドル)の予測(最終用途別)、2020-2035年

- 表24:西ヨーロッパ市場規模(千台)の予測(最終用途別)、2020-2035年

- 表25:東欧市場規模(億米ドル)予測(国別)、2020-2035年

- 表26:東欧市場規模(千台)予測(国別)、2020-2035年

- 表27:東欧市場規模(億米ドル)予測(素材別)、2020-2035年

- 表28:東欧市場規模(千台)の材料別予測、2020-2035年

- 表29:東欧市場規模(億米ドル)の最終用途別予測、2020-2035年

- 表30:東欧市場規模(千台)の最終用途別予測、2020-2035年

- 表31:東アジア市場規模(億米ドル)予測(国別)、2020-2035年

- 表32:東アジア市場規模(千台)予測(国別)、2020-2035年

- 表33:東アジア市場規模(億米ドル)予測(素材別)、2020-2035年

- 表34:東アジア市場規模(Kユニット)の材料別予測、2020-2035年

- 表35:東アジア市場規模(USD億ドル)の最終用途別予測、2020-2035年

- 表36:東アジア市場規模(Kユニット)の最終用途別予測、2020-2035年

- 表37:南アジア・太平洋地域市場規模(USD億ドル)予測(国別)、2020-2035年

- 表38:南アジア・太平洋地域市場規模(千台)予測(国別)、2020-2035年

- 表39:南アジア・太平洋地域市場規模(USD億ドル)予測(素材別)、2020-2035年

- 表40:南アジア・太平洋地域市場規模(千台)予測(素材別)、2020-2035年

- 表41:南アジア・太平洋地域市場規模(億米ドル)予測(最終用途別)、2020-2035年

- 表42:南アジアおよび太平洋地域市場規模(千単位)の用途別予測、2020年~2035年

- 表43:中東およびアフリカ地域市場規模(億米ドル)の国別予測、2020年~2035年

- 表44:中東・アフリカ市場規模(千単位)予測(国別)、2020-2035

- 表45:中東・アフリカ市場規模(億米ドル)予測(素材別)、2020-2035

- 表46:中東・アフリカ市場規模(千単位)予測(素材別)、2020-2035

- 表47:中東・アフリカ市場規模(億米ドル)の用途別予測、2020-2035年

- 表48:中東・アフリカ市場規模(千台)の用途別予測、2020-2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(千台)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の世界市場シェアおよび BPS 分析(材料別

- 図 5:2025 年から 2035 年までの世界市場の前年比成長率比較(材料別

- 図 6:世界市場の魅力度分析(材料別

- 図 7:2025 年および 2035 年の世界市場価値シェアおよび BPS 分析(最終用途別

- 図 8:2025 年から 2035 年までの世界市場の前年比成長率比較(最終用途別

- 図 9:最終用途別世界市場魅力度分析

- 図 10:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:地域別世界市場前年比成長率比較、2025 年~2035 年

- 図 12:地域別世界市場の魅力度分析

- 図 13:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 14:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 15:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図16:東欧市場における2025年から2035年までの増分$機会

- 図17:東アジア市場における2025年から2035年までの増分$機会

- 図18:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図19:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図20:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図21:北米市場価値シェアとBPS分析(素材別)、2025年と2035年

- 図22:北米市場前年比成長率比較(素材別)、2025年から2035年

- 図23:北米市場 材料別魅力度分析

- 図24:北米市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図25:北米市場 用途別年間成長率比較、2025年から2035年

- 図26:北米市場 用途別魅力度分析

- 図27:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図28:ラテンアメリカ市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図29:ラテンアメリカ市場前年比成長率比較(素材別)、2025年~2035年

- 図30:ラテンアメリカ市場魅力度分析(材料別)

- 図31:ラテンアメリカ市場価値シェアとBPS分析(最終用途別)、2025年と2035年

- 図32:ラテンアメリカ市場前年比成長率比較(最終用途別)、2025年から2035年

- 図33:ラテンアメリカ市場魅力度分析(最終用途別)

- 図34:西ヨーロッパ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図35:西ヨーロッパ市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図36:西ヨーロッパ市場前年比成長率比較(素材別)、2025年~2035年

- 図37:西ヨーロッパ市場魅力度分析(材料別)

- 図38:西ヨーロッパ市場価値シェアおよびBPS分析(最終用途別)、2025年および2035年

- 図39:西ヨーロッパ市場前年比成長率比較(最終用途別)、2025年~2035年

- 図40:西ヨーロッパ市場魅力度分析(最終用途別)

- 図41:東欧市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図42:東欧市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図43:東欧市場前年比成長率比較(素材別)、2025年~2035年

- 図44:東欧市場魅力度分析(材料別)

- 図45:東欧市場価値シェアおよびBPS分析(最終用途別)、2025年および2035年

- 図46:東欧市場前年比成長率比較(最終用途別)、2025年~2035年

- 図47:東欧市場魅力度分析(最終用途別)

- 図48:東アジア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図49:東アジア市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図50:東アジア市場前年比成長率比較(素材別)、2025年~2035年

- 図51:東アジア市場の魅力度分析(材料別)

- 図52:東アジア市場価値シェアおよびBPS分析(最終用途別)、2025年および2035年

- 図53:東アジア市場前年比成長率比較(最終用途別)、2025年~2035年

- 図54:東アジア市場の魅力度分析(最終用途別)

- 図55:南アジア・太平洋市場の国別市場価値シェアとBPS分析、2025年と2035年

- 図56:南アジア・太平洋市場の材料別市場価値シェアとBPS分析、2025年と2035年

- 図57:南アジア・太平洋市場の材料別年間成長率比較、2025年から2035年

- 図58:南アジア・太平洋市場 材料別魅力度分析

- 図59:南アジア・太平洋市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図60:南アジア・太平洋市場 用途別年間成長率比較、2025年から2035年

- 図61:南アジア・太平洋市場 用途別魅力度分析

- 図62:中東・アフリカ市場 2025年と2035年の国別市場価値シェアとBPS分析

- 図63:中東・アフリカ市場 2025年と2035年の材料別市場価値シェアとBPS分析

- 図64:中東・アフリカ市場 材料別前年比成長率比較、2025年~2035年

- 図65:中東・アフリカ市場 材料別魅力度分析

- 図66:中東・アフリカ市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図 67:2025 年から 2035 年までの中東およびアフリカ市場における最終用途別前年比成長率比較

- 図 68:中東およびアフリカ市場における最終用途別魅力度分析

- 図 69:世界市場 – 階層構造分析

- 図 70:世界市場 – 企業シェア分析