❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

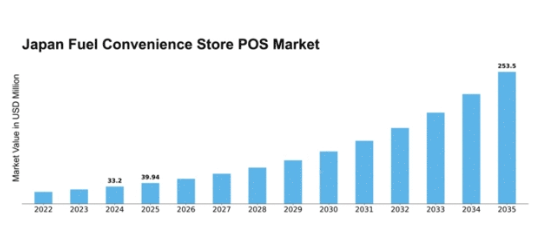

MRFRの分析によると、日本の燃料コンビニエンスストアPOS市場規模は2024年に33.2百万米ドルと推定された。日本の燃料コンビニエンスストアPOS市場は、2025年の3,994万米ドルから2035年までに2億5,350万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)20.3%を示すと予測されている。

主要市場動向とハイライト

日本の燃料コンビニエンスストアPOS市場は、デジタル統合と持続可能性に向けた変革的なシフトを経験している。

- デジタル決済の統合がますます普及し、顧客利便性と取引効率を向上させている。

- 持続可能性への取り組みが勢いを増しており、小売業における環境に優しい実践に対する消費者の需要の高まりを反映している。

- モバイルエンゲージメント戦略は進化を続けており、小売業者はアプリを活用して顧客ロイヤルティの向上と売上拡大を図っている。

- POSシステムの技術進歩と消費者の利便性志向が、市場成長を牽引する主要な推進力となっている。

日本の燃料コンビニエンスストアPOS市場

CAGR

20.3%

市場規模と予測

2024年市場規模33.2 (百万米ドル)2035年市場規模253.5 (百万米ドル)

主要プレイヤー

Circle K(カナダ)、Seven-Eleven(米国)、BP(英国)、Shell(オランダ)、ExxonMobil(米国)、Chevron(米国)、TotalEnergies(フランス)、Marathon Petroleum(米国)、Phillips 66(米国)

日本の燃料コンビニエンスストアPOS市場の動向

日本の燃料コンビニエンスストアPOS市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、顕著な変革を経験している。デジタル決済システムの統合がますます普及し、シームレスな取引を可能にし、顧客体験を向上させている。このキャッシュレス決済への移行は、消費者の利便性と効率性に対する需要の高まりへの対応と見られる。さらに、燃料購入やロイヤルティプログラム向けのモバイルアプリケーションの台頭は、パーソナライズされた顧客エンゲージメントへの傾向を示しており、これが購買行動にさらなる影響を与える可能性がある。さらに、持続可能性への重視が燃料コンビニエンスストアPOS市場の構造を再構築している。環境問題への関心が高まる中、環境に優しい製品やサービスの提供への顕著なシフトが見られる。小売業者は、環境意識の高い消費者の価値観に沿って、代替燃料や持続可能な商品をラインナップに組み込む可能性が高い。この傾向は、持続可能性を優先する分野の成長可能性を示唆しており、市場内の競争力学を再定義する可能性がある。全体として、燃料コンビニエンスストアPOS市場は、より広範な社会変化と技術進歩を反映し、継続的な進化を遂げようとしている。

デジタル決済の統合

デジタル決済システムの導入は、燃料コンビニエンスストアPOS市場を急速に変革している。消費者はキャッシュレス取引をますます好み、これにより購入プロセスが効率化され利便性が向上する。技術が進化し決済がより迅速かつ安全になるにつれ、この傾向は継続する見込みである。

持続可能性への取り組み

燃料コンビニPOS市場において持続可能性への重視が高まっている。小売業者は代替燃料や持続可能な商品の導入により、消費者のエコフレンドリー製品への需要に応えている。この転換は環境的価値観に沿うだけでなく、市場差別化の新機軸も提示している。

モバイルエンゲージメント戦略

モバイルアプリケーションの台頭は、燃料コンビニPOS市場における顧客エンゲージメントを再構築している。これらのプラットフォームは燃料購入、ロイヤルティプログラム、パーソナライズされたプロモーションを可能にし、顧客体験全体を向上させている。モバイル技術の進歩に伴い、消費者行動への影響はさらに拡大すると予想される。

日本の燃料コンビニエンスストアPOS市場の推進要因

規制変更とコンプライアンス

日本の燃料コンビニエンスストアPOS市場は、運営とコンプライアンスに影響を与える様々な規制変更の対象となっている。消費者保護と環境基準の強化を目的とした最近の法規制により、コンビニエンスストアはPOSシステムを適応させる必要に迫られている。例えば、データセキュリティや決済処理に関する規制により、コンプライアンス確保のためのシステムアップグレードが必須となった。2025年11月時点で、コンビニエンスストアのコンプライアンスコストは約15%増加したと推定され、運営予算に影響を与えている。この規制環境は、燃料コンビニエンスストアPOS市場内の事業者に、法的要件を満たすだけでなく顧客の信頼を高める技術への投資を迫っている。

利便性を求める消費者の嗜好

日本では、燃料コンビニエンスストアPOS市場は、利便性とスピードを重視する消費者の嗜好変化に大きく影響されている。多忙な生活様式の中で、消費者は迅速かつ効率的な買い物体験をますます求めるようになっている。この傾向により、燃料だけでなく幅広い商品やサービスを提供するコンビニエンスストアが急増した。2025年時点で、約75%の消費者がアクセスの良さや迅速な購入が可能であることからコンビニエンスストアでの買い物を好むとデータは示している。この消費行動の変化は、燃料コンビニエンスストアPOS市場に適応と革新を促し、店舗が顧客の進化する要求に応えられるよう確保している。

健康・ウェルネス製品の重視

日本では健康とウェルネスへの関心が高まっており、これが燃料コンビニエンスストアPOS市場に影響を与えている。消費者はより健康的な食品選択肢や、自身のウェルネス目標に沿った製品をますます求めている。この傾向を受け、コンビニエンスストアはオーガニック食品、低カロリー食品、機能性食品など品揃えを拡大している。2025年11月時点で、健康志向商品のコンビニエンスストアにおける総売上高に占める割合は約20%と推定される。この変化は消費者の需要に応えるだけでなく、コンビニエンスストアを健康・ウェルネス分野の主要プレイヤーとして位置付け、燃料コンビニPOS市場全体の動向に影響を与えている。

POSシステムの技術的進歩

日本の燃料コンビニPOS市場は、急速な技術進歩により顕著な変革を経験している。強化されたPOSシステムには、リアルタイム在庫管理や顧客関係管理(CRM)などの機能が統合されている。これらの革新は業務効率化だけでなく顧客体験の向上にも寄与する。例えば、クラウドベースソリューションの導入により、リモートアクセスやデータ分析が可能となり、より情報に基づいた意思決定につながります。2025年時点で、日本のコンビニエンスストアの約60%がこれらの先進技術を導入するためにPOSシステムをアップグレードしたと推定されており、燃料コンビニエンスストアPOS市場における近代化の強い傾向を示しています。

Eコマースとオムニチャネル戦略の台頭

燃料コンビニエンスストアPOS市場は、Eコマースの台頭とオムニチャネル戦略の導入によりますます影響を受けています。日本の消費者はオンラインショッピングに慣れつつあり、これによりコンビニエンスストアは実店舗とデジタルプラットフォームの統合を進めています。この傾向により、顧客はオンラインで商品を注文し店舗で受け取ることが可能となり、利便性が向上しています。2025年までに、約30%のコンビニエンスストアがこのようなサービスを提供する見込みであり、より統合されたショッピング体験への移行を反映している。この消費者行動の変化は、企業が新たな期待に応えるために適応するにつれ、燃料コンビニエンスストアPOS市場の成長を促進する可能性が高い。

市場セグメントの洞察

コンポーネント別:ソリューション(最大)対サービス(最速成長)

日本の燃料コンビニPOS市場において、コンポーネントセグメントは主にソリューションとサービスに分類される。ソリューションは市場シェアの大半を占め、業務効率化を支援する各種アプリケーションソフトウェアやハードウェア製品を含む。一方、サービス分野は顧客エンゲージメント強化やロイヤルティプログラムを目指す小売業者の関心を集め、競争環境を再構築しつつある。このセグメントの成長傾向はデジタル化への顕著な移行を示しており、サービス分野が最も急速に成長している。小売業者は業務効率化と顧客体験向上のため、革新的なソリューションへの投資を加速している。この導入は、パーソナライズされた提供と効率的な取引処理の必要性によって推進され、日本の燃料コンビニPOS市場全体の拡大を支えている。

ソリューション(主流)対 サービス(新興)

日本の燃料コンビニPOS市場におけるソリューションは、決済処理システム、在庫管理、レポート機能などの必須ツールを提供し、業務の安定した基盤を形成している。これらのコンポーネントは効率的な店舗運営に不可欠であり、既存小売業者から支持されている。一方、サービスはロイヤルティプログラムやカスタマイズされたプロモーションを通じた顧客接点の強化を可能にするため、重要な要素として台頭している。ソリューションが取引促進の基盤を提供する一方で、サービスは顧客エンゲージメント戦略の革新をもたらし、小売業者が現代の消費者ニーズにアプローチする方法の変化を示している。

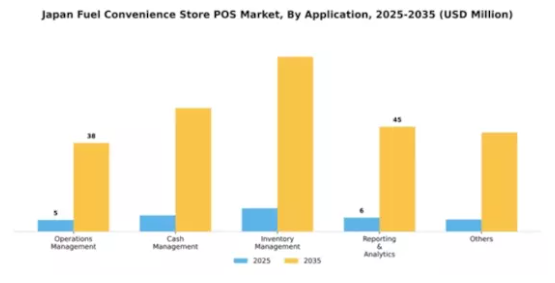

用途別:オペレーション管理(最大)対 レポート&アナリティクス(最速成長)

日本の燃料コンビニエンスストア向けPOS市場は多様な用途が特徴であり、オペレーション管理が最大の市場シェアを占める。この分野は効率的な店舗運営の最適化、円滑な顧客体験の確保、コスト削減において重要な役割を担う。レポート&アナリティクスはシェアこそ小さいものの、意思決定と業務効率向上のためにデータ駆動型インサイトへの依存が高まる中、注目を集めつつある。成長トレンドは技術主導型ソリューションへの顕著な移行を示しており、現金管理や在庫管理分野でも需要が顕著に増加している。自動化システムの普及とAI技術の統合が、レポート&アナリティクスなどの分野成長を牽引する主要要因である。コンビニエンスストアが業務効率と顧客満足度の向上を図る中、これらのアプリケーションは進化する消費者行動や市場動向に適応しながら成長が見込まれる。

オペレーション管理(主流) vs レポーティング&アナリティクス(新興)

オペレーション管理は、日本における燃料コンビニエンスストアPOS市場において依然として主流のアプリケーションであり、日常業務の効率化、取引処理、顧客対応の強化に焦点を当てています。この分野は店舗内の効率維持と収益性最大化に不可欠です。一方、レポート&アナリティクスは新興分野ながら、事業者が業務改善や戦略的洞察のために分析を活用する中で急速に重要性を増している。このアプリケーションにより、企業は業績指標の追跡、消費者の行動パターンの分析、プロセス改善のための情報に基づいた意思決定が可能となる。したがって、小売業界における継続的なデジタルトランスフォーメーションは、両セグメントの重要性を高める可能性が高く、オペレーション管理が業務成功の基盤を築き、レポート&アナリティクスが将来のイノベーションを推進するだろう。

用途別:燃料スタンド(最大)対コンビニエンスストア(最速成長)

日本の燃料スタンド・コンビニエンスストア向けPOS市場において、市場シェアの分布は燃料スタンドが最大のシェアを占めていることを示している。これは主に、確立された存在感と消費者の信頼によるものである。コンビニエンスストアはシェアこそ小さいものの、戦略的な立地と、移動中の消費者にアピールするサービス強化を通じて勢いを増している。成長傾向を見ると、利便性とアクセスの良さに対する消費者の嗜好変化を背景に、コンビニエンスストアが最も成長が速いセグメントとして台頭している。モバイル決済手段や配達サービスの普及がこの成長をさらに加速させ、コンビニエンスストアは従来のガソリンスタンドに対して競争力を増している。消費者の習慣が変化する中、両セグメントとも市場シェア拡大に向け戦略を適応させることが予想される。

ガソリンスタンド(主流) vs. コンビニエンスストア(新興)

ガソリンスタンドは日本の燃料・コンビニエンスストア市場において主流のプレイヤーであり、広範なインフラ、確立された顧客基盤、多様な燃料提供を特徴としています。幅広い層に対応する必須サービスを提供し、安定した客足とロイヤルティを確保しています。一方、コンビニエンスストアは新興セグメントとして、商品ラインの拡充、即席食品の提供、技術統合による顧客体験の向上を通じて絶えず革新を続けている。24時間営業の利便性とデジタルサービスの導入により、ガソリンスタンドに対する競争力のある代替手段としての地位を確立している。この動向は、利便性とサービス品質が最優先される消費者の嗜好が変化し続けていることを浮き彫りにしている。

主要プレイヤーと競争環境

日本の燃料・コンビニエンスストア市場は、変化する消費者の嗜好と技術進歩に牽引され、活発な競争環境が特徴である。セブン-イレブン(米国)、サークルK(カナダ)、シェル(オランダ)などの主要プレイヤーは、戦略的取り組みを通じて市場形成に積極的に関与している。セブン-イレブン(米国)はデジタル変革のリーダーとして、モバイルアプリやロイヤルティプログラムを通じた顧客体験の向上に注力。サークルK(カナダ)は都市部を中心とした地域拡大で市場シェア拡大を図る。シェル(オランダ)は持続可能性への投資により、運営効率を維持しつつカーボンフットプリント削減を目指す。これらの戦略が相まって、イノベーションと顧客中心のアプローチを重視する競争環境を形成している。

この市場における主要なビジネス戦術には、サプライチェーンの現地化と業務効率の最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場支配を争っている。この分散化により多様な商品提供と地域特化戦略が可能となり、特定の消費者ニーズに対応できる。大手企業の影響力は大きく、サービス品質と技術統合のベンチマークを設定することで市場の期待を形成している。

2025年10月、セブン-イレブン(米国)は取引の効率化と顧客利便性向上を目的とした新たなモバイル決済システムを導入した。この戦略的措置は顧客ロイヤルティの強化と取引量の増加につながると見られ、小売業界におけるデジタル決済ソリューションへの広範な潮流を反映している。こうした技術の統合は業務効率を改善するだけでなく、シームレスなショッピング体験を求める消費者の嗜好にも合致する。

2025年9月、サークルK(カナダ)は都市部市場での展開拡大に向け、地元配送サービスとの提携を発表した。この連携は、特に若年層を中心に高まる利便性と宅配需要を取り込む戦略的重要性を有する。サービス提供の拡充により、サークルKは変化する消費行動に適応可能な多角的プレイヤーとしての市場ポジションを確立した。

2025年8月、シェル(オランダ)は新たなエコフレンドリー燃料ラインの発売を通じ、持続可能性への取り組みを表明した。この取り組みは、消費者にとって重要性を増す環境責任への業界全体の傾向を示すものである。持続可能な実践への投資により、シェルは規制圧力に対応するだけでなく、ブランドイメージを向上させ、環境意識の高い顧客の獲得を可能にしている。

2025年11月現在、燃料コンビニエンスストア市場の競争動向は、デジタル化、持続可能性、人工知能の統合に大きく影響されている。企業間では相互の強みを活かしたサービス提供と運営能力の強化を図るため、戦略的提携がより一般的になりつつある。今後の展望として、競争の差別化は従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行すると予想される。この転換は、急速に変化する環境下で消費者の期待と市場動向に適応することの重要性を浮き彫りにしている。

業界動向

日本の燃料コンビニエンスストアPOS市場では、最近いくつかの重要な進展が見られた。2023年7月、ファミリーマート株式会社は顧客取引の効率化と在庫管理の改善を目的とした新たなPOSシステムの導入を発表した。2023年8月には、株式会社デンソーが株式会社ローソンと提携し、燃料決済システムに先進技術を統合。これにより、よりシームレスで技術主導型の顧客体験への移行が示唆された。

さらに、関東電化は現在、燃料コンビニエンスストア向けのデジタル決済処理の進歩を模索し、業務の効率化を図っている。この市場の成長は、特に電気自動車の利用急増と充電ステーションへの需要に牽引された取引量の増加によって裏付けられており、日本石油探査などの企業が燃料小売サービスの革新を促している。

さらに2022年9月には、セブン&アイ・ホールディングスが競合他社であるミニストップを買収し、市場での地位強化を図った。この統合戦略は、効率性と顧客サービスに焦点を当てた業界の継続的なトレンドを反映している。特筆すべきは、サークルKサンクスが非接触決済を可能にするスマートPOSソリューションを導入し、パンデミック後の環境における消費者の嗜好の変化に対応している点である。

将来展望

日本の燃料コンビニエンスストアPOS市場の将来展望

燃料コンビニエンスストアPOS市場は、技術進歩と消費者の嗜好変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.3%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型在庫管理システムの統合

- ガソリンスタンドにおけるモバイル決済ソリューションの拡大

- 燃料購入と連動したロイヤルティプログラムの開発

2035年までに、市場は堅調な成長と業務効率の向上を達成すると予想される。

市場セグメンテーション

日本の燃料コンビニエンスストアPOS市場 エンドユース別展望

- ガソリンスタンド

- コンビニエンスストア

日本の燃料コンビニエンスストアPOS市場 コンポーネント別展望

- ソリューション

- サービス

日本の燃料コンビニエンスストアPOS市場 アプリケーション別展望

- 業務管理

- 現金管理

- 在庫管理

- レポート&分析

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量分析

- 4.1 情報通信技術、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術、アプリケーション別(百万米ドル)

- 4.2.1 オペレーション管理

- 4.2.2 キャッシュ管理

- 4.2.3 在庫管理

- 4.2.4 レポーティング&アナリティクス

- 4.2.5 その他

- 4.3 情報通信技術、エンドユース別(百万米ドル)

- 4.3.1 燃料ステーション

- 4.3.2 コンビニエンスストア 5

- 4.1 情報通信技術、コンポーネント別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Circle K (CA)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 -7-Eleven(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 BP(英国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Shell(オランダ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ExxonMobil(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Chevron(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 TotalEnergies(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Marathon Petroleum(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Phillips 66(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Circle K (CA)

- 5.3 付録

- 5.3.1 参考文献

- 5.1 競争環境