❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

フリーズドライ野菜市場規模とシェア予測見通し 2025年から2035年

世界のフリーズドライ野菜市場は、2025年の1,162億米ドルから2035年までに4,117億米ドルへ成長し、13.5%のCAGR(年平均成長率)を示すと予測されています。この成長過程は、世界的に消費者が長期保存可能で栄養価を保持し、便利な食品選択肢を好む傾向が強まっていることに起因する。

インスタント食品、スープ、加工食品におけるフリーズドライ野菜の使用拡大が需要を加速させている。保存方法の改良やエネルギー効率の高い加工技術など、凍結乾燥技術の進歩が市場拡大に寄与している。クリーンラベル製品、長期保存性、持続可能な包装への注目度の高まり、そして消費者の健康意識の向上も、市場の成長過程をさらに後押ししている。

凍結乾燥野菜の革新には、栄養素と風味をより効果的に保持する真空補助低温乾燥技術の開発が含まれる。メーカーは乾燥サイクルとエネルギー効率を最適化するため、AI駆動型水分制御システムを統合している。また、マイクロ波と赤外線技術を組み合わせたハイブリッド凍結乾燥技術も普及し、処理速度の向上が図られている。

さらに、機能性食品や食事ニーズに合わせたカスタマイズされた凍結乾燥野菜ブレンドが注目を集めており、健康志向の消費者層や即席食品の配合における製品魅力を高めている。この市場に対する政府規制は、食品安全、表示、衛生基準に重点を置いている。FDA(米国)、EFSA(EU)、FSSAI(インド)などの規制機関は、適正製造規範(GMP)および危害分析重要管理点(HACCP)システムへの厳格な遵守を義務付けている。

表示法では、原材料、添加物、アレルゲンの透明性が求められます。一部の地域では、製品品質と安全性を確保するため、輸出入規制や植物検疫証明書が施行されており、フリーズドライ野菜業界における国際貿易や業務手順に影響を与えています。

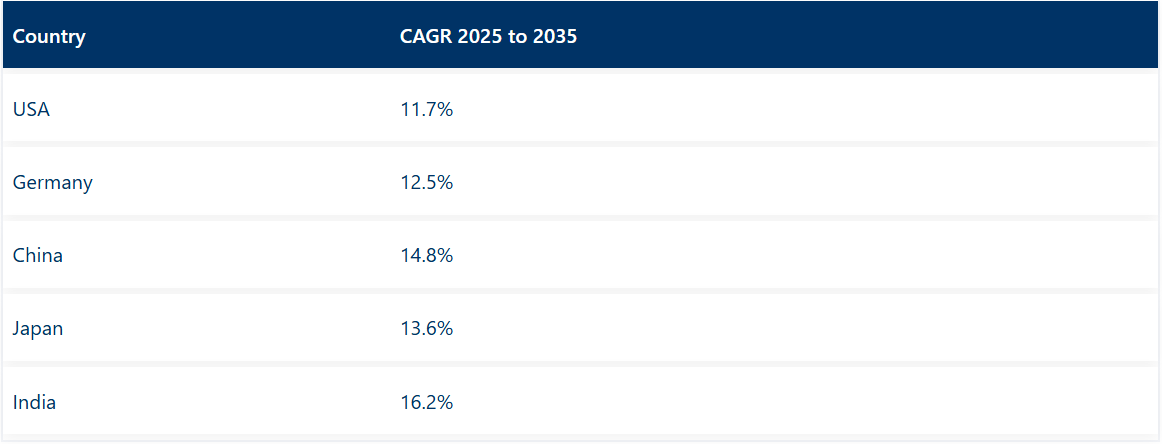

インドはフリーズドライ野菜の市場で最も急速な成長が見込まれており、2025年から2035年にかけての予測CAGRは16.2%とされています。粉末・顆粒セグメントは、その使いやすさ、長い保存期間、包装食品への適性により、2025年に38.7%の市場シェアを占め、形態カテゴリーを支配する見込みです。オーガニックセグメントは、クリーンラベル志向の高まりを背景に、2025年に29.4%のシェアを獲得し、自然食品分野をリードするでしょう。中国と日本もそれぞれ14.8%、13.6%のCAGRで堅調な成長過程が見込まれる。

フリーズドライ野菜市場規模とシェア予測見通し 2025年~2035年

世界のフリーズドライ野菜市場は、2025年の1,162億米ドルから2035年までに4,117億米ドルへ成長し、13.5%のCAGR(年平均成長率)を示すと予測されています。この成長過程は、世界的に消費者が長期保存可能で栄養価を保持し、便利な食品選択肢を好む傾向が強まっていることに起因する。

インスタント食品、スープ、加工食品におけるフリーズドライ野菜の使用拡大が需要を加速させている。保存方法の改良やエネルギー効率の高い加工技術など、凍結乾燥技術の進歩が市場拡大に寄与している。クリーンラベル製品、長期保存性、持続可能な包装への注目度の高まり、そして消費者の健康意識の向上も、市場の成長過程をさらに後押ししている。

凍結乾燥野菜の革新には、栄養素と風味をより効果的に保持する真空補助低温乾燥技術の開発が含まれる。メーカーは乾燥サイクルとエネルギー効率を最適化するため、AI駆動型水分制御システムを統合している。また、マイクロ波と赤外線技術を組み合わせたハイブリッド凍結乾燥技術も普及し、処理速度の向上が図られている。

さらに、機能性食品や食事ニーズに合わせたカスタマイズされた凍結乾燥野菜ブレンドが注目を集めており、健康志向の消費者層や即席食品の配合における製品魅力を高めている。この市場に対する政府規制は、食品安全、表示、衛生基準に重点を置いている。FDA(米国)、EFSA(EU)、FSSAI(インド)などの規制機関は、適正製造規範(GMP)および危害分析重要管理点(HACCP)システムへの厳格な遵守を義務付けている。

表示法では、原材料、添加物、アレルゲンの透明性が求められます。一部の地域では、製品品質と安全性を確保するため、輸出入規制や植物検疫証明書が施行されており、フリーズドライ野菜業界における国際貿易や業務手順に影響を与えています。

インドはフリーズドライ野菜の市場で最も急速な成長が見込まれており、2025年から2035年にかけての予測CAGRは16.2%とされています。粉末・顆粒セグメントは、その使いやすさ、長い保存期間、包装食品への適性により、2025年に38.7%の市場シェアを占め、形態カテゴリーを支配する見込みです。オーガニックセグメントは、クリーンラベル志向の高まりを背景に、2025年に29.4%のシェアを獲得し、自然食品分野をリードするでしょう。中国と日本もそれぞれ14.8%、13.6%のCAGRで堅調な成長過程が見込まれる。

半期市場動向

世界の凍結乾燥野菜市場の動向:2024年から2025年にかけての半期サイクルで世界の凍結乾燥野菜市場を観察すると、高いダイナミズムが明らかである。2024年度上半期(H1)は、パンデミック後の小売サプライチェーン回復と加工食品セグメントの数量増加により、12.1%のCAGRで成長過程に突入。季節的な需要の高まり、サプライチェーン最適化、主要ブランドによる積極的なマーケティングが相まって、下半期(H2)は12.8%まで上昇した。

2025年に入っても市場は好調を維持し、上半期は13.2%のCAGRを記録。この成長過程は主に、外食産業におけるフリーズドライ製品への需要増加と、発展途上地域におけるフリーズドライ技術の進歩によるものである。長期保存可能で使いやすい野菜製品の消費者嗜好も販売数量を牽引した。

2025年下半期(CAGR 13.5%)には市場規模が1850億米ドルでピークに達した。B2B契約の拡大、スーパーマーケットチェーンのプライベートブランド展開、発展途上経済圏におけるフリーズドライ野菜の認知度向上などが寄与した。

再水和可能なミックスやバリューパックといったダイナミックで便利な製品革新も顧客エンゲージメント向上に貢献した。さらに、この半期ごとのパターンは、堅調な季節的・戦略的販売サイクルを支えると同時に、この分野の長期的な成長過程と安定性を示す役割も果たしている。

主要投資セグメント別フリーズドライ野菜市場分析

携帯性、保存期間、有機需要が粉末・顆粒形態の成長を牽引

粉末および顆粒状のフリーズドライ野菜は、調味料ブレンド、ベーカリー製品、ディップ、スムージー、ペットフードに広く使用されている。これに続くのはフレキシブル包装であり、2025年までに予測される38.7%の価値シェアを占めるため、世界で最も好まれる包装形態です。

粉末と顆粒は軽量で省スペースという利点があり、輸送・保管コスト削減による物流上の大きなメリットがあります。保存料としての特性も備えており、サプライチェーンの効率性を重視する大手食品メーカーやレストランチェーンに魅力的です。

最後に、粉末野菜はその扱いやすさから、機能性食品製造を支える食品イノベーションに活用されています。健康志向のブランドは、クリーンラベルや栄養豊富な配合を求める消費者の嗜好に応えるため、デトックスパウダー、植物性プロテインブレンド、低炭水化物焼き菓子に粉末野菜を添加しています。

教育機関や政府支援の給食プログラムでは、大量調理による廃棄物削減が一般的になりつつある。長期保存可能でかさばらない粉末野菜は、旅行用食品や非常用備蓄キットにも広く採用されている。

顆粒状野菜はペットフードにおいて食物繊維・抗酸化物質を供給し、嗜好性を向上させる。ペットの食事における総合的な栄養への消費者期待の高まりが、プレミアムペットフードブランドにこの形態の使用を促している。

この分野はアダプトゲンやスーパーフードへの適応性にも優れ、メーカーが強化スナックや飲料を開発する機会を生み出している。分量調整やカスタマイズ性は、自宅で食材を混ぜて調理することを好む健康志向の消費者にとって特に魅力的だ。

持続可能性への懸念が高まる中、粉末・顆粒野菜は解決策を提供する:食品廃棄物の削減と利用期間の延長に貢献する。国際料理や調理済みミールキットへの採用により消費者層が拡大し、地中海・アジア・ラテン風味を基にした地域特化ブレンドでグローバルな味覚に対応するブランドが増加中。B2B・B2C用途の拡大により、本セグメントはフリーズドライ野菜市場の最前線を維持する見込み。

クリーンイーティングの潮流が有機セグメントを牽引

有機フリーズドライ野菜セグメントは、食品の持続可能性、責任ある農業、化学物質不使用の栄養への需要増加に伴い、2025年までに市場全体の29.4%を占めると予測される。現代の消費者は食品の栽培・加工方法への意識が高まっており、農場から食卓まで追跡可能な有機野菜への需要につながっている。

北米と西ヨーロッパでは、環境意識とクリーンラベル志向が購買行動を牽引しているため、この需要が最も顕著です。

多くの小売業者は自社ブランドの有機フリーズドライ製品ラインを拡充し、こうした志向に沿った商品提供を行っています。単一原料の有機ブロッコリー、ニンジン、エンドウ豆、トマト顆粒などが、一般スーパーマーケット、健康食品チェーン、オンラインマーケットプレイスに浸透しつつあります。

また、家族向け、フィットネス愛好家、ビーガン世帯をターゲットに、フリーズドライ野菜のみのオーガニックボックスを組み立てるオンライン小売業者も見られる。定期購入モデルが登場し、こうした健康志向を定期的に手軽に楽しむ手段を提供している。

オーガニックベビーフード、スープ、レディートゥイートサラダといった健康志向の製品カテゴリーでは、味や食感を損なうことなく食物繊維、ビタミン、抗酸化物質を強化するため、フリーズドライ野菜が採用されている。特にベビーフードは原料の純度を武器に、非遺伝子組み換え・アレルゲンフリー・無農薬食品を求める親の信頼を獲得しつつある。

供給側では、凍結乾燥野菜メーカーが認証有機農場との提携に投資し、厳格な規制要件を満たすため第三者認証を取得している。こうした連携により製品品質の一貫性が向上すると同時に、地域経済を支援し持続可能な農業を促進している。ブランドにおいてもストーリーテリングがマーケティングの武器となりつつある——原料の由来を語り、農業手法を共有することで信頼性を再確認させるのだ。

今後数年間、持続可能な農業を促進する政策変更、環境に優しい包装、廃棄物ゼロの製造手法により急成長を遂げた有機食品は、このカテゴリーにとってさらなる追い風となるでしょう。栄養価、透明性、環境持続可能性といった機能性と感情の両面から価値を訴求する有機食品は、フリーズドライ野菜市場全体において最も回復力があり、有望な成長過程の一つとなるでしょう。

凍結乾燥野菜の需要動向変化と主要ブランドの対応策を理解する

健康志向の代替品による再構成

変化:世界中の消費者がこれまで以上に食への意識を高めており、有機栽培・低ナトリウム・無添加保存料の凍結乾燥野菜への需要が増加中。クリーンラベルや非遺伝子組み換え食品は米国・カナダ・ヨーロッパでの購買を牽引。この傾向はパンデミックにより加速し、免疫力向上や栄養豊富な選択肢への需要が高まった。

戦略的対応Van Drunen FarmsやHarmony House Foods, Inc.などの主要企業は、USDA認証オーガニックのフリーズドライ野菜(ニンジン、ほうれん草、ピーマンなど)を提供。最小限の加工で栄養価を保持している。European Freeze Dry Ltd.は、フィットネス意識の高い消費者をターゲットに、ブロッコリー、ケール、カリフラワーを配合した新フリーズドライスーパーフードブレンドラインを発売。これにより2024年のオンライン注文が17%増加した。

即食食品・ミールキット市場への進出

変化:ミールキットと手軽な調理法は、特に都市部住民や働くプロフェッショナル層で急成長を続けている。調理時間の短縮、味(と鮮度)の妥協なし-フリーズドライ野菜

戦略的対応:オラム・インターナショナル社は米英の主要ミールキット企業と提携し、大量包装のフリーズドライエンドウ豆・トウモロコシ・キノコの供給を支援。マーサー・フーズはキャンプや学生市場向けに「5分で復水するパック」を導入。この戦略により、B2B向け簡便食品ブランドからの受注が22%急増した。

イノベーションによる若年層消費者へのアプローチ

変化:サステナビリティ、カスタマイズ性、SNS対応食品がZ世代・ミレニアル世代の食選択を牽引。彼らはエキゾチックなブレンド、機能性素材、透明性のある調達プロセスを重視。

戦略的対応:チョーサー・フーズ社は高タンパク・高繊維のフリーズドライフムスチップスとサルサミックスを導入。同時にスレアフォード・クオリティ・フーズ社はタイバジルの野菜炒めやモロッコ風レンズ豆ミックスなど、世界の風味に着想を得た限定版DIYスナックキットを発売。TikTokとInstagramでの売上高はユーザー生成コンテンツにより30%増加した。

小売・ECチャネルの強化

変化:フリーズドライ野菜は、健康志向の専門店だけでなく、あらゆる場所で目にするようになった。主要スーパーマーケットチェーンが健康食品コーナーを拡充したことで、これらの商品の認知度が急上昇した。

戦略的対応:フリーズドライフーズ社は、テスコ、ホールフーズ、クローガーなどのチェーン店に単品用・複数用パックを戦略的に供給し、販売網を拡大した。ルチ・フーズLLPはAmazonと自社ポータルで消費者直販(DTC)サブスクリプションボックスを開始。効率化を経て、月次継続収益は38%増加(2024年末時点)。QRコードによる調達・加工工程の透明性確保が小売拡大をさらに強化。

持続可能性と責任ある調達への取り組み

変化:世界の消費者の60%以上が、食品購入において持続可能性が重要な要素であると回答。これは生分解性包装、公正な労働条件、炭素排出量削減への要求につながっている。

戦略的対応:ヨーロピアン・フリーズドライ社は全製品に生分解性包装を導入し、デンマーク工場に太陽光発電式フリーズドライ装置を設置。ドーラー社は食品廃棄物約30%の解決策として農場の余剰野菜購入を開始。これにより特にスカンジナビアとドイツでブランドイメージが向上し、機関向け注文が12%増加。

手頃な価格設定による普及拡大

課題:フリーズドライ野菜は優れた保存性と栄養保持性を有するが、発展途上市場では価格感応度が高い。消費者は割高感のない経済的で長持ちする食品を求めている。

戦略的対応:マーサー・フーズは予算重視の家庭や小規模飲食店向けにバリューパックを発売。ヴァン・ドルーネン・ファームズはSKUを50gから5kgまでの多重量規格に多様化し、小売・卸売市場でのカバー率を拡大した。競争力のある価格設定と現地流通業者との提携により、中南米および東南アジアでの売上は19%増加した。

定期購入とオンライン個別配送の活用

変化:消費者がデジタル取引に慣れるにつれ、定期購入モデルやオンラインでの食の嗜好カスタマイズを選択する傾向が強まっている。個別化された栄養管理が、組み合わせ自由な商品の需要を後押ししている。

戦略的対応:ハーモニーハウス・フーズは自社ウェブサイトに「Build Your Blend」ツールを導入。ユーザーが味覚嗜好や栄養目標に応じて野菜を選択可能に。2024年には定期購入契約数が45%拡大。チョーサー・フーズ社は食事嗜好と再注文頻度に基づきAI生成ボックスの生産を実現。これらの革新により顧客維持率とデータに基づくアップセルが向上。

地域適応と料理のカスタマイズ

変化:地域固有の食文化が製品受容に大きく影響。アジア太平洋地域ではラーメン・炒め物用ミックスが好調、一方欧米向けクロスボーダー製品では地中海風・ビーガンが事実上の主流。

戦略的対応:フリーズドライフーズ社は味噌汁・ラーメン用野菜パウチで日本市場向け商品を展開。欧州市場向けにはSleaford Quality Foods Ltd.がズッキーニ・ピーマン・ナス入り地中海風グリルミックスを導入。インドではRuchi Foods LLPがマサラ風味フリーズドライ豆&人参を発売。これらの市場では風味プロファイルとブランディングの現地化により売上が25%増加した。

HoReCa(外食産業)及び機関購買者との連携

変化:衛生面・利便性・均一な品質から、ホレカ(外食産業)では大量調理向けフリーズドライ野菜への移行が進む。

戦略的対応:オラム社は航空機ケータリングサービスから大規模供給契約を獲得し、ヨーロッパ・東南アジアで大幅な収益を創出。機関向けフードサービスチェーンと共同でカスタムブレンドを開発。これらの提携により継続的な需要拡大と反復収益が保証され、現在ホレカチャネルはB2B売上の28%以上を占める。

機能性添加と栄養補助食品の組み込み

変化:さらに、フリーズドライ野菜は強化された機能性食品の基盤としてますます注目されている。消費者は単なる栄養補給以上の効果を求め、特定の健康効果を期待する製品を望んでいる。

戦略的対応:プロバイオティクス、アダプトゲン、コラーゲンペプチド:Dohler GmbHとEuropean Freeze Dry Ltd.は、プロバイオティクス、アダプトゲン、コラーゲンペプチドを配合した製品を発売した。これらはグループ化され、健康・フィットネスコミュニティ向けに販売されている。オンラインレビューやインフルエンサーマーケティングを通じ、カテゴリー認知度と試用購入が20%増加した。

国別洞察

以下の表は、2035年までに凍結乾燥野菜の消費拡大が見込まれる上位5カ国の推定成長過程を示す。

米国市場の成長過程:都市化、保存期間、スナック化トレンド

長期保存可能で調理不要の野菜需要の高まりを受け、米国市場は堅調に拡大中。デジタルに精通した米国消費者は、忙しい生活様式に合致する短時間調理可能な食事を強く求める。フリーズドライ野菜は栄養価が高く、クリーンラベル特性が健康志向層に支持される。

アウトドアやサバイバル文化のブーム(特に新型コロナ以降)がキャンプ用品店やオンライン販売の売上を押し上げている。さらに、軍用や宇宙食などの機関向け需要が消費者層をさらに拡大。大手企業は多様な風味開発やブレンドに投資し、フリーズドライ製品がミレニアル世代やZ世代に響くスナックとしての可能性を開拓中。

ドイツ:クリーンラベルと持続可能性が成長過程を牽引

ドイツのフリーズドライ野菜市場は、消費者がクリーンラベル・持続可能な農業・低廃棄食品加工を重視する傾向により急成長している。フリーズドライの持続可能性メリット(低水使用量・輸送中の腐敗低減)は、環境持続可能な製品を求めるドイツ消費者の志向と強く合致する。

健康食品・フィットネスコミュニティでは、植物由来・最小限の加工・有機食品原料への需要が急増。フードテック系スタートアップと伝統的メーカーの協業により、時間のない都市部消費者向けの「1食分単位で販売されるフリーズドライ野菜スープカップ」や「サラダトッピング」など、多様な便利商品が誕生している。

加工食品業界と都市化の進展による市場拡大

都市化の進展、中産階級人口の拡大、可処分所得の増加に伴い、中国におけるフリーズドライ野菜市場は急成長している。消費者は食品安全への懸念の高まりを受け、栄養価が高く保存性に優れた常温保存食品をますます求めるようになっている。

電子商取引はフリーズドライ野菜の主要流通経路であり、オンライン小売業者は国内外の製品を幅広く取り扱う。インスタント麺・スープ・お粥製品への応用が進み、国内向け・輸出向け生産の両方で普及が加速。農業近代化と食品革新を後押しする政府施策が市場の成長をさらに強化している。

日本市場:スナック化・省スペース・料理革新が牽引

日本におけるフリーズドライ野菜への関心は、コンパクトな保存性、長期保存性、独特の風味応用によって牽引されている。その用途はスープから米の調味料ミックス、味噌ペーストへの配合、さらにはペットフードにまで広がっている。日本の消費者は食品の美観、味、食感を重視しており、フリーズドライ技術は視覚的な魅力とサクサク感を維持するのに役立つ。

ベジタリアン・ヴィーガン向けミールキット需要の増加が、高品質なフリーズドライ野菜アソートの関心を生んでいる。最後に、ギフト包装分野の革新と「高級食料品チェーン」などとの協業が、これらのブランドの高級感あるポジショニングを補完し、価値提案を強調している。

インド:高まる健康意識と食品加工が驚異的な成長過程を牽引

主要地域の中で最も高い成長過程が見込まれるのはインドであり、これは健康・利便性・栄養に対する消費者意識の高まりが牽引しています。フリーズドライ野菜は家庭のキッチン、機関向けケータリング、急成長中の調理済み食品セグメントで地歩を固めつつあります。

拡大を続けるインドの食品加工業界は、高品質で保存料不使用の原料を求めています。この原料は保存期間を飛躍的に延ばし、物流コストを最小化できる wonders を発揮します。さらに、フリーズドライ野菜を使用した事前包装食品やスナックの輸出増加が国内生産を後押ししている。都市部のミレニアル世代とZ世代は、オンデマンド型ライフスタイルを支える新たなスナックや食事ソリューションを求めている。

主要フリーズドライ野菜サプライヤー

世界のフリーズドライ野菜市場は分散化しており、競争は多国籍企業と地域専門企業に広がっている。マーサー・フーズ、オラム・インターナショナル、ヴァン・ドルーネン・ファームズは、強固なグローバル流通網と幅広い製品ポートフォリオを有する主要プレイヤーである。

ドーラー社、フリーズドライ・フーズ社、ヨーロピアン・フリーズドライ社、スリーフォード・クオリティ・フーズ社などの欧州企業は、クリーンラベルやオーガニック製品を重視している。チョーサー・フーズ社とハーモニー・ハウス・フーズ社は小売・プライベートブランド向け、ルチ・フーズ社はアジア地域供給に注力している。各社は、外食産業、スナック、非常食分野における需要増に対応するため、垂直統合、持続可能性への取り組み、凍結乾燥能力の拡大などの戦略を採用している。

主要ブランド

- Mercer Foods, LLC

- Olam International Limited

- Dohler GmbH

- European Freeze Dry Ltd.

- Freeze-Dry Foods GmbH

- Van Drunen Farms

- Chaucer Foods Ltd

- Ruchi Foods LLP

- Harmony House Foods, Inc.

- Sleaford Quality Foods Ltd

- その他

主要セグメンテーション

性質別:

性質に基づき、本セグメントは有機栽培と従来品に分類される

製品種類別:

本セグメントはさらに、ニンジン、タマネギ、ジャガイモ、ブロッコリー、豆類、トウモロコシ、エンドウ豆、トマト、キノコ類、その他に分類される

形態別:

形態別セグメントには、粉末・顆粒、みじん切り・刻み、スライス・角切り、フレーク、その他が含まれます

最終用途別:

主な最終用途には、ベーカリー・菓子、朝食用シリアル、デザート・アイスクリーム、サラダ・パスタ、ヨーグルト・スムージー、スープ・スナック、グラノーラ、調味料ミックス、ディップ・ドレッシング、ペットフード・おやつ、その他が含まれます

地域別:

業界分析は、北米、中南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカの主要国において実施されました。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 性質

- 製品タイプ

- 形態

- 最終用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(性質別)

- 有機

- 従来型

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、製品タイプ別

- ニンジン

- タマネギ

- ジャガイモ

- ブロッコリー

- 豆

- トウモロコシ

- エンドウ豆

- トマト

- キノコ

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、形態別

- 粉末・顆粒

- みじん切り・刻み

- スライス・角切り

- フレーク

- その他

- 世界市場分析 2020年~2024年および予測 2025年~2035年、用途別

- ベーカリー・菓子

- 朝食用シリアル

- デザート・アイスクリーム

- サラダ・パスタ

- ヨーグルトおよびスムージー

- スープおよびスナック

- グラノーラ

- 調味料ミックス

- ディップおよびドレッシング

- ペットフードおよびおやつ

- その他

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 中央アジア

- ロシア・ベラルーシ

- バルカン・バルト諸国

- 北米 売上分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- ラテンアメリカ 売上分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジア地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 20 ロシアおよびベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 21 バルカン諸国およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国における性質、製品タイプ、形態、および最終用途別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Mercer Foods, LLC

- Olam International Limited

- Dohler Gmbh

- European Freeze Dry Ltd.

- Freeze-Dry Foods GmbH

- Van Drunen Farms

- Chaucer Foods Ltd

- Ruchi Foods LLP

- Harmony House Foods, Inc.

- Sleaford Quality Foods Ltd

-